Audit des mécanismes de contrôle du mandat financier en matière d'autonomie gouvernementale

Décembre 2022

Rapport d'audit interne

Préparé par : Direction générale des services de vérifications et d'assurance

Table des matières

- Acronymes

- Résumé

- 1. Contexte

- 1.1 Politique financière collaborative du Canada sur l'autonomie gouvernementale

- 1.2 Aperçu de la Direction générale de la mise en œuvre

- 1.3 Processus de mandat financier en matière d'autonomie gouvernementale

- 1.4 Renouvellement des ententes sur le transfert financier en matière d'autonomie gouvernementale de 2019

- 2. À propos de l'audit

- 3. Principales constatations et recommandations

- 4. Conclusion

- 5. Plan d'action de la direction

- Annexe A : Critères d'audit

Acronymes

- AMG

- Autre ministère du gouvernement

- CT

- Conseil du Trésor

- DGMO

- Direction générale de la mise en œuvre

- DGT

- Direction de la gestion des traités

- DPF

- Dirigeant principal des finances

- DPFRE

- Dirigeant principal des finances, des résultats et de l'exécution

- ETF

- Entente sur le transfert financier

- GAA

- Gouvernement autochtone autonome

- IIPDIF

- Indice implicite des prix de la demande intérieure finale

- LEI

- Lettre d'entente interministérielle

- PFA

- Plan financier annuel

- RCAANC

- Relations Couronne-Autochtones et Affaires du Nord Canada

- SAC

- Services aux Autochtones Canada

- SCT

- Secrétariat du Conseil du Trésor du Canada

- SMA

- Sous-ministre adjoint

- SMO

- Secteur de la mise en œuvre

- TGA

- Traités et gouvernement autochtone

- USF

- Unité de services de financement

Résumé

Contexte

Le gouvernement du Canada continue d'accorder la priorité à la réconciliation avec les peuples autochtones. L'atteinte de l'autodétermination et de l'autonomie gouvernementale des peuples autochtones est l'une des façons du gouvernement fédéral de s'efforcer de renouveler ses relations avec les peuples autochtones. Les ententes en matière d'autonomie gouvernementale sont négociées entre les gouvernements autochtones et le Canada et reconnaissent le pouvoir des gouvernements autochtones de créer leurs propres lois et politiques. Ces ententes prévoient des responsabilités et des obligations en matière de dépenses plus élargies que les Premières Nations en vertu de la Loi sur les Indiens et les groupes inuits et métis qui n'ont pas d'ententes en matière d'autonomie gouvernementale. En fin de compte, les gouvernements autochtones autonomes (GAA) ont le pouvoir de décision pour déterminer la façon d'offrir des programmes et des services à leurs citoyens, notamment dans les domaines de la gestion des terres et des ressources, du patrimoine et de la culture, des services sociaux, de la santé, des immobilisations et des infrastructures communautaires, du développement économique et de l'éducation.

La Politique financière collaborative du Canada sur l'autonomie gouvernementale aborde la relation financière entre le Canada et les GAA et vise à guider les fonctionnaires fédéraux dans l'élaboration d'ententes financières entre le Canada et chaque gouvernement autochtone. La politique est élaborée en collaboration avec les GAA afin de fournir des ressources financières suffisantes aux gouvernements autochtones pour qu'ils puissent s'acquitter de leurs responsabilités et fournir des services publics raisonnablement comparables à ceux dont dispose le peuple canadien, tout en soutenant les mesures visant à combler les écarts de bien-être social entre les peuples autochtones et non autochtones.

Un mandat financier confère le pouvoir de négocier les éléments financiers d'une entente et de présenter une offre financière selon un cadre ou selon une méthodologie précisée dans ce mandat.

La première étape de ce processus de mandat financier a eu lieu en 2019, lorsque le ministère des Relations Couronne-Autochtones et Affaires du Nord Canada (RCAANC) a été autorisé à mettre en œuvre la nouvelle politique par le biais de la négociation pour renouveler l'entente sur le transfert financier (ETF) avec 25 GAA. À la suite de l'approbation du Conseil du Trésor (CT) sur les méthodologies à utiliser lors de négociations et le mandat financier précis pour chacune des 25 ententes en 2019, RCAANC a accéléré la conclusion des négociations avec 25 GAA. Enfin, RCAANC a renouvelé les ETF de 24 GAA entre août et septembre 2019 et a renouvelé la 25e ETF en mars 2020. Le coût total nécessaire au renouvellement de 25 ententes s'élève à 2,1 milliards de dollars sur cinq (5) ans (2019-2020 à 2023-2024) et à 444 millions de dollars en continu.

Dans le cadre de la mise en œuvre du mandat de renouvellement des ETF, des erreurs et des omissions ont été relevées dans les informations utilisées pour élaborer dix des propositions détaillées du mandat financier fourni au CT. RCAANC a proposé d'examiner le mandat de l'ETF de dix (10) GAA totalisant 3,5 millions de dollars, modifiant ainsi le montant du mandat du CT de 2019 de 409 millions de dollars à 412,5 millions de dollars (0,85 %). Dans le cadre de l'approbation du Secrétariat du Conseil du Trésor du Canada (SCT) pour que RCAANC mette en œuvre des mesures visant à corriger ces erreurs, le SCT a exigé que RCAANC effectue un audit des mécanismes de contrôle du mandat financier en matière d'autonomie gouvernementale et qu'il fournisse au CT les constatations de l'audit au plus tard en mars 2024.

Pourquoi l'audit est-il important?

Le coût total du financement des 25 ETF (après le renouvellement) est estimé à 2,1 milliards de dollars sur cinq (5) ans (2019-2020 à 2023-2024) et à 444 millions de dollars en continu. Cela représente un coût matériel important et une diligence raisonnable est nécessaire pour s'assurer que les coûts totaux du financement sont exacts et déterminés par une approche approuvée. De plus, l'établissement de relations avec les GAA est un élément essentiel pour continuer à administrer efficacement un programme. La présence d'erreurs et d'omissions dans ces ententes, susceptibles d'avoir une incidence sur le financement des GAA, pourrait porter atteinte à la réputation du Ministère et détériorer les relations avec les GAA. Par conséquent, il est primordial que des mécanismes de contrôle efficaces permettant de relever les erreurs et les omissions potentielles de l'ETF soient conçus et fonctionnent efficacement pour limiter ce risque.

Ce que nous avons examiné

L'objectif de l'audit était d'assurer la mise en œuvre des mécanismes de contrôle dans le processus du mandat financier en matière d'autonomie gouvernementale et leur pertinence. La portée de l'audit a permis d'examiner trois sous-processus au sein du processus à plus grande portée du mandat financier en matière d'autonomie gouvernementale : les renouvellements des ETF existantes en matière d'autonomie gouvernementale, les mises à jour annuelles des calendriers de financement des activités relatives à l'autonomie gouvernementale et les modifications annuelles des ETF existantes.

Ce que nous avons constaté

Observations positives

Au cours de l'audit, des observations positives ont été relevées, notamment :

- Les outils et les sources d'information présents dans les trois sous-processus ont été relevés et sont utilisés de manière cohérente.

- Pour les sous-processus des mises à jour annuelles des calendriers de financement des activités relatives à l'autonomie gouvernementale et des modifications annuelles des ETF, les mécanismes de contrôle essentiels qui pouvaient être évalués étaient présents et fonctionnaient efficacement. L'audit n'a relevé aucune lacune de conception dans les mécanismes de contrôle essentiels.

Possibilités d'amélioration

L'audit a permis de cerner des domaines où les processus et pratiques de contrôle de la gestion pourraient être améliorés, et a donné lieu à la formulation des recommandations suivantes :

- Le sous-ministre adjoint du Secteur de la mise en œuvre doit élaborer, à l'appui des sous-processus de renouvellement, des processus et des outils normalisés pour recueillir et documenter l'information sur chaque gouvernement autochtone autonome, chaque entente en matière d'autonomie gouvernementale et chaque entente sur le transfert financier et la rendre disponible pour l'analyse et le calcul des obligations de financement.

- Le sous-ministre adjoint du Secteur de la mise en œuvre doit concevoir et mettre en œuvre des contrôles pour valider le travail du secteur lors de l'application de nouvelles méthodologies liées aux dépenses et d'autres changements pour soutenir un rapprochement avec les montants de financement antérieurs pour chaque gouvernement autochtone autonome. Le processus doit inclure l'examen et l'approbation par les participants internes appropriés (par exemple, le gestionnaire de l'Unité des services de financement, les directeurs de la Direction de la gestion des traités, etc.).

- Le sous-ministre adjoint du Secteur de la mise en œuvre doit s'appuyer sur les cartes de processus et les descriptions élaborées par l'audit interne pour définir et tenir à jour la documentation sur les processus, y compris les examens et les autorisations, les étapes, les contrôles, les rôles et les responsabilités. Cela doit être fait pour les sous-processus suivants :

- sous-processus de renouvellement;

- sous-processus de préparation et d'examen du sous-processus du plan financier annuel; et

- sous-processus de préparation et d'approbation des modifications annuelles aux ententes sur le transfert financier existantes.

- Le sous-ministre adjoint du Secteur de la mise en œuvre doit renforcer l'utilisation des fonctions de contrôle dans ses feuilles de calcul Excel. Cela doit être fait pour les sous-processus suivants :

- sous-processus de mises à jour annuelles des calendriers de financement des activités d'autonomie gouvernementale; et

- sous-processus de préparation et d'approbation des modifications annuelles des ententes sur le transfert financier existantes.

- Le sous-ministre adjoint du Secteur de la mise en œuvre doit élaborer des documents d'orientation sur l'utilisation des outils et des sources d'information. Cela doit être fait pour les sous-processus suivants :

- sous-processus de renouvellement;

- sous-processus de mises à jour annuelles des calendriers de financement des activités d'autonomie gouvernementale; et

- sous-processus de préparation et d'approbation des modifications annuelles aux ententes sur le transfert financier existantes.

- Le sous-ministre adjoint du Secteur de la mise en œuvre doit établir une norme officielle pour la documentation à conserver afin de démontrer que les activités de contrôle ont été effectuées. Cela doit être fait pour les sous-processus suivants :

- sous-processus de mises à jour annuelles des calendriers de financement des activités d'autonomie gouvernementale; et

- sous-processus de préparation et d'approbation des modifications annuelles aux ententes sur le transfert financier existantes.

Conclusion générale

Le processus de mandat financier en matière d'autonomie gouvernementale, plus précisément les trois sous-processus dans la portée de l'audit (c.-à-d. le renouvellement des ETF existantes en matière d'autonomie gouvernementale; les mises à jour annuelles des calendriers de financement des activités relatives à l'autonomie gouvernementale; et les modifications annuelles aux ententes sur le transfert financier existantes), est très complexe. Cette complexité est due à de multiples facteurs, notamment l'environnement à plusieurs intervenants qui encadre le processus de mandat financier en matière d'autonomie gouvernementale; l'introduction d'une nouvelle politique (p. ex. la Politique financière collaborative du Canada sur l'autonomie gouvernementale) et les méthodes connexes de détermination des besoins liés aux dépenses et le fait que chaque négociation, chaque ETF et chaque relation avec un gouvernement autonome donné est unique et doit être gérée en conséquence. Enfin, la souplesse et la variabilité requises de ces sous‑processus (c.-à-d. que le déroulement du processus peut être modifié à la demande des organismes centraux ou selon leur recommandation) sont des éléments qui s'ajoutent à la complexité de la documentation sur les processus et les directives correspondantes d'une manière cohérente.

Afin de comprendre les trois sous-processus et de cerner et d'évaluer les mécanismes de contrôle dans ces sous-processus, l'équipe d'audit a élaboré des cartes de processus et des descriptions pour les trois sous-processus dans la portée de l'audit qui peuvent être utilisées par la Direction générale de la mise en œuvre pour améliorer les processus.

Dans l'ensemble, l'audit a conclu que la conception de la plupart des mécanismes de contrôle est solide. Des mécanismes de contrôles adéquats étaient en place dans les trois sous-processus examinés; cependant, l'exécution de certains mécanismes n'était pas documentée.

Énoncé de conformité

L'audit est conforme aux Normes internationales pour la pratique professionnelle de l'audit interne de l'Institut des vérificateurs internes et à la Politique sur la vérification interne du gouvernement du Canada, comme en témoignent les résultats du programme d'assurance et d'amélioration de la qualité.

Réponse de la direction

La direction approuve les constatations. Elle a accepté les recommandations du rapport et élaboré un plan d'action afin d'y répondre. Le plan d'action de la direction a été ajouté au présent rapport.

1. Contexte

Le gouvernement du Canada continue d'accorder la priorité à la réconciliation avec les peuples autochtones. L'atteinte de l'autodétermination et de l'autonomie gouvernementale des peuples autochtones est l'une des façons du gouvernement fédéral de s'efforcer de renouveler ses relations avec les peuples autochtones. Les ententes en matière d'autonomie gouvernementale sont négociées entre les gouvernements autochtones et le Canada et reconnaissent le pouvoir des gouvernements autochtones de créer leurs propres lois et politiques. Ces ententes prévoient des responsabilités et des obligations en matière de dépenses plus élargies que les Premières Nations en vertu de la Loi sur les Indiens et les groupes inuits et métis qui n'ont pas d'ententes en matière d'autonomie gouvernementale. En fin de compte, les gouvernements autochtones autonomes (GAA) ont le pouvoir de décision pour déterminer la façon d'offrir des programmes et des services à leurs citoyens, notamment dans les domaines de la gestion des terres et des ressources, du patrimoine et de la culture, des services sociaux, de la santé, des immobilisations et des infrastructures communautaires, du développement économique et de l'éducation. Chaque entente en matière d'autonomie gouvernementale est soutenue par une entente sur le transfert financier (ETF) qui définit les montants de financement qui seront accordés à chaque GAA.

1.1 Politique financière collaborative du Canada sur l'autonomie gouvernementale

La Politique financière collaborative du Canada sur l'autonomie gouvernementale traite de la relation financière entre le Canada et les GAA et vise à guider les fonctionnaires fédéraux dans l'élaboration d'ententes financières entre le Canada et chaque gouvernement autochtone. La politique est élaborée en collaboration avec les GAA afin de fournir des ressources financières suffisantes aux gouvernements autochtones pour qu'ils puissent s'acquitter de leurs responsabilités et fournir des services publics raisonnablement comparables à ceux dont dispose le peuple canadien, tout en soutenant les mesures visant à combler les écarts de bien-être social entre les peuples autochtones et non autochtones. La politique vise à renforcer le partenariat de gouvernement à gouvernement et à mieux appuyer les ententes en matière d'autonomie gouvernementale en fournissant un financement suffisant, durable et prévisible pour que les GAA aient les moyens et la capacité financière de gouverner efficacement.

Pour cerner les besoins liés aux dépenses (c.-à-d. une mesure du coût estimé de l'exécution d'un ensemble de services, de fonctions ou d'activités pour répondre à un ensemble de responsabilités, sur la base de mesures ou de normes comparatives) d'un GAA de manière objective et systématique, la politique prévoit l'élaboration et la mise en œuvre d'une série de méthodologies d'évaluation des besoins liés aux dépenses. L'objectif est de s'assurer que les variations dans les structures organisationnelles, les services et les programmes fournis par les différents GAA sont prises en compte de manière équitable. La majorité des méthodes pour calculer les coûts sont encore en cours d'élaboration dans le cadre du processus financier collaboratif; cependant, lors du renouvellement des ETF existantes en matière d'autonomie gouvernementale en 2019, le modèle de gouvernance et d'administration a été entièrement élaboré et mis en œuvre.

La politique décrit également la façon dont les montants de transfert financier sont adaptés pendant la durée d'une entente financière (ou la date de financement) pour tenir compte des changements de prix, de population et d'autres mesures de volume ou de charge de travail. Toutes les ETF existantes en matière d'autonomie gouvernementale rajustent chaque année le montant ou le volume (p. ex. la population).

1.2 Aperçu de la Direction générale de la mise en œuvre

La Direction générale de la mise en œuvre du Secteur de la mise en œuvre (SMO) est principalement responsable de la mise en œuvre par le gouvernement fédéral des traités modernes, des ententes en matière d'autonomie gouvernementale, des ententes sectorielles, des ententes progressives et des ententes de règlement. De plus, la Direction générale de la mise en œuvre soutient le secteur des Traités et gouvernement autochtone (TGA) et les autres ministères dans la négociation des ententes.

La Direction générale de la mise en œuvre est composée de :

- La Direction des opérations financières, qui comprend l'unité de services de financement (USF). L'USF est responsable de la gestion des ententes de financement ainsi que de l'amélioration des processus et des rapports ministériels. L'USF a été créée pour centraliser les fonctions des services de financement au sein du SMO, ce qui permet d'accroître l'efficacité et la normalisation. L'USF sert également de principal centre de connaissances et d'expertise pour la gestion des ententes et des financements du secteur.

- Les directions de la gestion des traités (DGT) – Les DGT sont présentes dans trois régions : Colombie-Britannique, région de l'Est et de l'Ouest. Elles sont chacune responsables des négociations et de la mise en œuvre des ententes en matière d'autonomie gouvernementale dans leur région respective.

1.3 Processus de mandat financier en matière d'autonomie gouvernementale

Un mandat financier confère le pouvoir de négocier les éléments financiers d'une entente, de présenter une offre financière et de demander les crédits nécessaires dans une limite ou selon une méthodologie précisée dans ce mandat.

Quatre sous-processus essentiels sont présents dans le processus de mandat financier en matière d'autonomie gouvernementale. Ces sous-processus sont les suivants :

- Négociation de nouvelles ententes en matière d'autonomie gouvernementale et des ententes sur le transfert financier qui y sont associées : Le secteur des TGA est habituellement responsable de la recherche du mandat et de la source de financement par l'entremise des organismes centraux pour les nouvelles ententes en matière d'autonomie gouvernementale et de la préparation de la présentation au Conseil du Trésor (CT) connexe, de l'achèvement des négociations avec les partenaires autochtones, ainsi que de la rédaction et de l'achèvement de la première ETF connexe.

- Renouvellement d'ententes sur le transfert financier existantes en matière d'autonomie gouvernementale : Les ETF des GAA sont généralement renouvelés tous les cinq (5) ans et relèvent de la responsabilité du SMO. Ce sous-processus comprend la recherche d'un mandat financier pour négocier les ententes de renouvellement; une présentation pour obtenir les autorisations et compléter les négociations et la signature de l'entente de renouvellement par les représentants dûment autorisés de toutes les parties à cette entente.

- Mise à jour annuelle des calendriers de financement des activités relatives à l'autonomie gouvernementale : L'USF prépare et fournit le plan financier annuel (PFA) aux directions de la gestion des traités pour qu'elles le partagent avec les GAA. Le PFA résume le montant du financement à prévoir pour l'exercice financier suivant, en tenant compte des rajustements éventuels. L'USF est responsable de calculer et de demander tout financement supplémentaire à la suite d'un calcul de rajustement par le biais des processus de mises à jour annuelles des niveaux de référence et des budgets supplémentaires des dépenses.

- Modifications annuelles aux ententes sur le transfert financier existantes : Les directions de la gestion des traités collaborent avec l'USF pour élaborer des modifications annuelles aux ETF existantes. Dans le cadre de ce processus, l'USF est responsable de préparer des plans financiers annuels mis à jour afin d'ajouter tout financement pour les GAA qui peut être transféré depuis des Autre ministère du gouvernement (AMG) par le biais de budgets supplémentaires ou tout financement pour les GAA qui résulte d'autres présentations au CT pour le Ministère.

Dans chaque sous-processus, Relations Couronne-Autochtones et Affaires du Nord Canada (RCAANC) doit demander des fonds supplémentaires aux organismes centraux afin de pouvoir conclure des ententes ou effectuer des paiements à chaque GAA.

1.4 Renouvellement des ententes sur le transfert financier en matière d'autonomie gouvernementale de 2019

La première étape du processus du mandat financier a eu lieu en 2019, lorsque RCAANC a été autorisé à mettre en œuvre la nouvelle Politique financière collaborative du Canada sur l'autonomie gouvernementale par le biais des négociations des renouvellements des ETF avec 25 GAA. Dans un deuxième temps, en 2019, le sous-ministre adjoint (SMA) du Secteur de la mise en œuvre a procédé à un échange de lettres avec ses homologues des organismes centraux pour approuver un mandat de renouvellement des ententes avec 25 GAA. À la suite de l'approbation du Conseil du Trésor (CT) pour demander les crédits nécessaires à la mise en œuvre des méthodologies à utiliser dans les négociations et du mandat précis pour chacune des 25 ententes en 2019, RCAANC a accéléré la conclusion des négociations avec 25 GAA. Enfin, RCAANC a renouvelé les ETF de 24 GAA entre août et septembre 2019 et a renouvelé l'entente avec le 25e GAA en mars 2020. Historiquement, le renouvellement de chaque ETF peut prendre un certain nombre d'années pour être négocié et achevé. Grâce à la nouvelle politique et à l'harmonisation des renouvellements, le renouvellement des 25 ETF a été effectué entre le 1er avril 2019 et le 31 mars 2020. Les 25 ententes ont été renouvelées le 1er avril 2019 pour une durée de cinq ans au lieu d'être renouvelées à des dates échelonnées sur des années différentes. Le coût total nécessaire au renouvellement de 25 ententes est estimé à 2,1 milliards de dollars sur cinq ans (2019-2020 à 2023-2024) et à 444 millions de dollars en continu.

Au cours du processus de mise en œuvre des ententes, des erreurs et des omissions ont été relevées dans les informations utilisées pour élaborer dix des propositions détaillées du mandat financier préparées par RCAANC et approuvées par le Conseil du Trésor. RCAANC a donc proposé d'examiner le mandat des ETF de 10 GAA. Au moment où les examens du mandat financier ont été proposés au CT, trois ETF avaient déjà été modifiées, tandis que les autres ententes nécessitaient des modifications supplémentaires. En plus des erreurs et des omissions relevées, trois ententes de renouvellement mises en œuvre comprenaient des montants inférieurs à ceux autorisés par le CT. Les différences entre les montants ont une incidence sur les crédits requis par RCAANC par rapport au mandat financier existant pour cette initiative.

En raison des erreurs et omissions détaillées ci-dessus, RCAANC a proposé de modifier le renouvellement des ententes au coût de 3,5 millions de dollars, modifiant ainsi le montant du mandat du CT de juillet 2019 de 409 millions de dollars à 412,5 millions de dollars. Cette modification représente un total de 0,85 % du montant du mandat du CT de juillet 2019 signalant que l'importance de ces modifications était mineure.

Dans le cadre de l'approbation du CT pour que RCAANC mette en œuvre des mesures visant à corriger ces erreurs, le CT a exigé que RCAANC effectue un audit des mécanismes de contrôle du mandat financier en matière d'autonomie gouvernementale et qu'il fournisse au CT les constatations de l'audit au plus tard en mars 2024. RCAANC a confirmé au Secrétariat du Conseil du Trésor du Canada (SCT) que le Ministère dispose d'une grande latitude pour déterminer la portée de l'audit requis, à condition que l'objectif se concentre sur les mécanismes de contrôle du mandat financier pour les 25 groupes qui ont renouvelé leur ETF en 2019-2020.

2. À propos de l'audit

L'Audit des mécanismes de contrôle du mandat financier en matière d'autonomie gouvernementale a été ajouté au plan d'audit axé sur les risques de Relations Couronne-Autochtones et Affaires du Nord Canada (RCAANC) et de Services aux Autochtones Canada (SAC) pour 2021-2022 à 2022-2023, qui a été présenté au Comité ministériel d'audit, puis approuvé par le sous-ministre en juin 2021.

2.1 Pourquoi l'audit est-il important?

La négociation et la mise en œuvre des Entente sur le transfert financier (ETF) en matière d'autonomie gouvernementale sont des mécanismes par lesquels RCAANC utilise son mandat pour renouveler ses relations de nation à nation, la relation entre les Autochtones et la Couronne et la relation du gouvernement du Canada avec le gouvernement des Premières Nations, des Inuit et des Métis, pour moderniser les structures du gouvernement du Canada afin de permettre aux peuples autochtones de renforcer leur capacité et afin de soutenir leur vision d'autodétermination, et pour diriger les travaux du gouvernement du Canada dans le Nord. En vertu des ententes en matière d'autonomie gouvernementale, les Gouvernement autochtone autonome (GAA) sont responsables des coûts généraux liés au bon fonctionnement de leur gouvernement et de la compétence de fournir les programmes et services transférés du Canada au gouvernement autochtone.

Le coût total nécessaire au financement des 25 ententes existantes s'élève à 2,1 milliards de dollars sur cinq (5) ans (2019-2020 à 2023-2024) et à 444 millions de dollars en continu. Cela représente un coût matériel important et une diligence raisonnable est nécessaire pour s'assurer que les coûts totaux du financement sont exacts et déterminés par une approche approuvée. De plus, l'établissement de relations avec les GAA est un élément essentiel pour continuer à administrer efficacement un programme. La présence d'erreurs et d'omissions dans ces ententes financières, susceptibles d'avoir une incidence sur le financement des GAA, pourrait porter atteinte à la réputation du Ministère et détériorer les relations avec les GAA. Par conséquent, il est essentiel que des mécanismes de contrôle efficaces permettant de relever les erreurs et omissions potentielles des ETF soient conçus et fonctionnent efficacement pour limiter ce risque.

Enfin, le Conseil du Trésor (CT) a exigé que RCAANC effectue un audit des mécanismes de contrôle du mandat financier en matière d'autonomie gouvernementale et qu'il fournisse au CT les constatations de l'audit au plus tard en mars 2024, comme condition à l'approbation des mesures visant à corriger les erreurs et les omissions mentionnées ci-dessus qui ont été relevées dans le processus de renouvellement de 2019.

2.2 Objectif de l'audit

L'objectif de l'audit était de donner l'assurance en ce qui concerne la pertinence et la mise en œuvre des mécanismes de contrôle dans le processus du mandat financier en matière d'autonomie gouvernementale.

2.3 Portée de l'audit

La portée de l'audit comprenait trois des quatre sous-processus du processus de mandat financier en matière d'autonomie gouvernementale :

- Renouvellement d'ententes sur le transfert financier existantes en matière d'autonomie gouvernementale

- Mises à jour annuelles des calendriers de financement des activités relatives à l'autonomie gouvernementale

- Modifications annuelles aux ententes sur le transfert financier existantes

L'audit visait ces trois sous-processus, et pas seulement le sous-processus de renouvellement dans lequel les erreurs et omissions de 2019 ont été relevées, car les sous-processus visant à effectuer les mises à jour annuelles des calendriers de financement et à préparer les modifications annuelles reflètent les mécanismes de contrôle qui ont été mis en place depuis que des erreurs et des omissions ont été relevées. Ce sont également les sous-processus par lesquels les mandats financiers sont mis en œuvre, constituant des composantes essentielles du processus global du mandat financier en matière d'autonomie gouvernementale.

Pour ces deux derniers sous-processus, l'audit a examiné les mécanismes de contrôle relatifs aux calculs des montants de financement pour les ententes individuelles et les mécanismes de contrôle menant à la demande et à la réception du financement à RCAANC avant de conclure des ententes modifiées. Le test des contrôles sur le sous-processus de renouvellement n'a pas été entrepris pour les raisons suivantes : (1) il n'y a pas eu d'utilisation supplémentaire de ce sous-processus depuis les erreurs et omissions de 2019-2020; (2) les causes profondes de ces erreurs et omissions ont été bien documentées, ce qui signifie qu'un nouvel audit de ces dossiers n'apporterait aucune valeur ajoutée; (3) une connaissance approfondie des aspects uniques de chaque entente est nécessaire pour relever des erreurs inconnues supplémentaires telles que celles relevées en 2019-2020. Les vérifications du sous‑processus de renouvellement se limitaient plutôt à confirmer que les montants de financement approuvés par le CT étaient reflétés avec exactitude dans l'ETF et les plans financiers annuels signés.

Exclusions

La négociation de nouvelles ententes en matière d'autonomie gouvernementale et des ETF connexes a été exclue de l'audit, car aucune nouvelle entente n'a été mise en œuvre depuis 2019.

L'audit visait les mandats financiers et l'approbation du financement. Il ne s'agissait pas de vérifier les mécanismes de contrôle prévus par les articles 34 et 33 sur les paiements effectués aux bénéficiaires, ni les contrôles du Système de gestion d'information des subventions et contributions (SGISC) et SAP.

Le développement des méthodologies basées sur les besoins liés aux dépenses a été exclu de l'audit, car ce travail politique n'est pas terminé.

Plan d'échantillonnage

À l'aide d'une approche d'échantillonnage ciblée, 10 des 25 ETF en matière d'autonomie gouvernementale (40 %) ont été sélectionnées pour vérifier que les mécanismes de contrôle essentiels des sous-processus de mises à jour annuelles des calendriers de financement et de modifications fonctionnaient efficacement.

Comme indiqué ci-dessus, sur les 25 ETF en matière d'autonomie gouvernementale qui ont été renouvelées en 2019, des erreurs ou des omissions ont été relevées dans les montants de 10 ententes après que la demande de financement ait été soumise à l'approbation du Conseil du Trésor. Sur ces 10 ententes, six (6) ententes sont très similaires et présentaient une erreur similaire. Les quatre (4) autres ententes avec erreurs et omissions ont été relevées et l'une des six (6) ententes similaires ont été choisies comme modèle. Un nombre additionnel de cinq (5) autres ententes qui ne contenaient pas d'erreurs ou d'omissions en 2019 ont été choisies en raison de certaines considérations telles que des montants élevés, d'autres différences relevées en 2019, des problèmes constatés en 2020, ainsi qu'une sélection discrétionnaire parmi les ententes restantes. Ces 10 ententes choisies pour l'échantillon couvrent 262 millions de dollars (62 %) du financement total de 424 millions de dollars fourni dans le cadre des ententes en matière d'autonomie gouvernementale (financement négocié et financement provenant d'autres ministères et d'autres programmes de SAC et de RCAANC) en 2020.

Pour vérifier le sous-processus de modification annuelle, on a sélectionné trois sources de financement qui ont fourni un financement supplémentaire à tous ou à la plupart des 10 bénéficiaires choisis ci-dessus. Ces sources de financement étaient :

- Le financement qui « comble l'écart » approuvé en 2019 pour les 25 GAA dans le cadre de la mise en œuvre de la Politique financière collaborative du Canada sur l'autonomie gouvernementale;

- Le Fonds d'infrastructure des communautés autochtones établi par RCAANC et SAC en 2021-2022; et

- Le financement du Programme de formation amélioré pour les compétences et l'emploi destiné aux Autochtones transféré d'Emploi et Développement social Canada à RCAANC en 2021-2022.

La vérification du sous-processus de mises à jour annuelles des calendriers de financement des activités relatives à l'autonomie gouvernementale comprenait la vérification des mises à jour annuelles de 2021-2022 pour les 10 ententes choisies pour l'échantillon. La vérification du sous‑processus de rajustement comprenait les modifications visant à ajouter le financement mentionné ci-dessus en 2022 et les modifications du financement qui « comble l'écart » pour les 10 ententes choisies pour l'échantillon.

2.4 Approche et méthode de l'audit

L'audit a été réalisé conformément aux exigences de la Politique sur la vérification interne du Secrétariat du Conseil du Trésor et au Cadre international de référence des pratiques professionnelles de l'Institut des auditeurs internes. Dans le cadre de l'audit, on a examiné suffisamment d'éléments probants pertinents et obtenu suffisamment d'information pour fournir un niveau d'assurance raisonnable à l'appui de ses conclusions.

Effectué de mars 2022 à août 2022, le travail d'audit s'est échelonné sur trois phases : planification, examen et préparation du rapport. Voici les principales techniques d'audit utilisées :

- Entrevues avec les principaux intervenants;

- Analyse des processus et élaboration des cartes de processus;

- Examen de la documentation pertinente, notamment des ententes en matière d'autonomie gouvernementale, des ETF qui y sont associées et de toute modification;

- Analyse de la nature et de la source des erreurs présentes dans la présentation au CT concernée;

- Vérification de dossiers pour vérifier si les principaux mécanismes de contrôle de prévention et de détection sont en place et fonctionnent efficacement; et

- Réunions de suivi pour valider les observations préliminaires des vérifications.

L'approche utilisée pour atteindre l'objectif de l'audit consistait, entre autres, à établir des critères d'audit permettant de formuler des observations et de tirer des conclusions. Les critères d'audit sont énoncés à l'annexe A.

3. Principales Constatations et Recommandations

3.1 Renouvellement des ententes sur le transfert financier existantes en matière d'autonomie gouvernementale

Contexte

En 2019, les 25 Entente sur le transfert financier (ETF) ont été renouvelées afin de mettre en œuvre le modèle de besoins liés aux dépenses en matière de gouvernance et d'administration, de normaliser les rajustements et d'apporter d'autres modifications conformes à la nouvelle Politique financière collaborative du Canada sur l'autonomie gouvernementale. L'analyse visant à calculer l'incidence de ces modifications était complexe, car les premières ententes en matière d'autonomie gouvernementale avaient été négociées à différents moments et chaque entente couvrait jusqu'à 13 domaines différents de l'autonomie gouvernementale.

Le sous-processus de renouvellement exigeait que Relations Couronne-Autochtones et Affaires du Nord Canada (RCAANC) demande d'approuver une proposition de mandat, y compris une estimation de toutes les répercussions financières des renouvellements avant le début des négociations. À la fin des négociations, RCAANC a préparé une présentation au Conseil du Trésor (CT) pour demander le pouvoir de dépenser afin de satisfaire les obligations résultant de chacune des ETF renouvelées. C'est lors de la préparation des détails de la présentation au CT que les erreurs des ententes de renouvellement de 2019 se sont concrétisées.

On s'attendait à trouver, lors de l'audit, un sous-processus de renouvellement défini et documenté, soutenu par des outils et des sources d'information, dont les directives associées, avec des mécanismes de contrôle présents pour réduire la probabilité d'erreurs et d'omissions dans les ententes et dans les demandes de financement qui en résulte.

Risque

Il existe un risque qu'en l'absence d'un processus documenté, comprenant des mécanismes de contrôle de prévention et de détection soutenus par des outils et des sources d'information, des erreurs et des omissions puissent se produire au cours du sous-processus de renouvellement. Une telle situation pourrait entraîner des demandes de financement aux organismes centraux qui ne correspondent pas aux montants dus pour respecter l'obligation fédérale envers les Gouvernement autochtone autonome (GAA) en vertu des ETF.

Constatation

3.1.1 Sous-processus de renouvellement des ententes sur le transfert financier existantes

RCAANC a demandé l'autorisation pour appliquer les nouvelles méthodologies financières élaborées conjointement lors du renouvellement des ETF des GAA. Une fois les négociations des ETF presque terminées, RCAANC a fait une demande au CT pour obtenir le financement nécessaire à la conclusion d'ententes avec les GAA. Les processus d'élaboration, d'examen et d'autorisation des aspects financiers de ces demandes, y compris les étapes, les contrôles et les rôles et responsabilités, n'étaient pas documentés.

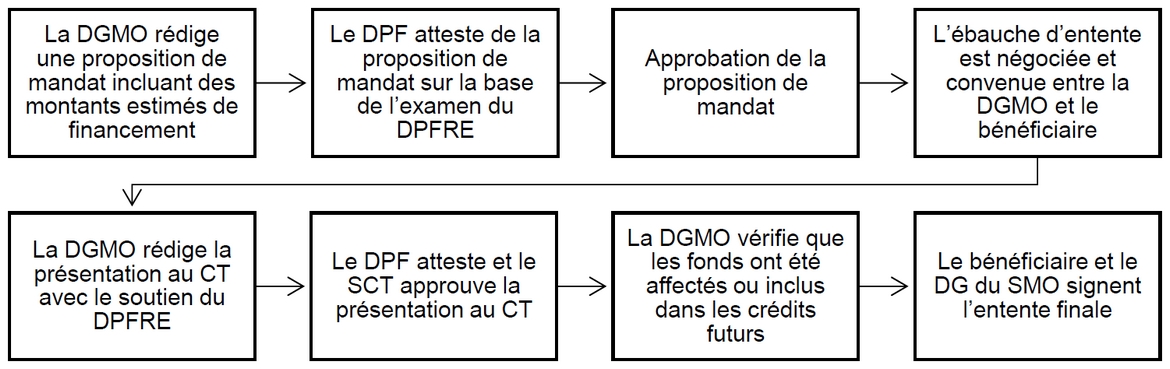

Pour soutenir l'évaluation des mécanismes de contrôle, l'équipe d'audit a élaboré des cartes de processus pour comprendre les étapes, les mécanismes de contrôle et les rôles et responsabilités qui ont été effectués par les principaux intervenants dans le sous-processus du mandat financier pour les ententes de renouvellement. L'élaboration d'une carte de processus comprenait aussi la détermination des mécanismes de contrôle essentiels mis en place pour prévenir et détecter les erreurs dans le sous-processus. La figure 1 présente un résumé du sous-processus de renouvellement des ententes sur le transfert financier existantes :

Équivalent textuel pour le graphique Figure 1 Aperçu du sous-processus de renouvellement

La figure 1 présente un résumé du sous-processus de renouvellement des ententes sur le transfert financier existantes.

Les étapes illustrées dans le diagramme du processus sont les suivantes :

- La Direction générale de la mise en œuvre (DGMO) rédige une proposition de mandat incluant des montants estimés de financement

- Le Dirigeant principal des finances (DPF) atteste de la proposition de mandat sur la base de l'examen du Dirigeant principal des finances, des résultats et de l'exécution (DPFRE)

- Approbation de la proposition de mandat

- L'ébauche d'entente est négociée et convenue entre la DGMO et le bénéficiaire

- La DGMO rédige la présentation au CT avec le soutien du DPFRE

- Le DPF atteste et le Secrétariat du Conseil du Trésor du Canada (SCT) approuve la présentation au CT

- La DGMO vérifie que les fonds ont été affectés ou inclus dans les crédits futurs

- Le bénéficiaire et le DG du Secteur de la mise en œuvre (SMO) signent l'entente finale

L'absence d'un sous-processus de renouvellement documenté de façon officielle est le résultat de la complexité du processus à plus grande portée du mandat financier en matière d'autonomie gouvernementale. Le sous-processus comprend de multiples intervenants et points à examiner, car les ententes ont une valeur monétaire élevée. Le sous-processus global peut également varier selon les demandes ou les recommandations des organismes centraux. Cependant, le fait de disposer d'une analyse interne adéquate et d'une documentation sur les étapes, les mécanismes de contrôle et les rôles et responsabilités avant le début de la prochaine période de renouvellement en 2024 appuierait un sous-processus ordonné et efficace. Sans un sous‑processus documenté de façon officielle pour diriger les prochains efforts de renouvellement, les opérations peuvent être interrompues ou retardées. Si le processus n'est pas communiqué ou bien compris, des erreurs ou des omissions peuvent se produire et le savoir opérationnel peut se perdre lors du changement de personnel.

Voir la recommandation no. 3 de la section 3.3.1 ci-dessous pour remédier à l'absence d'un sous-processus de renouvellement documenté de façon officielle.

3.1.2 Outils et sources d'information utilisés pour le renouvellement des ententes sur le transfert financier existantes et les directives associées

Des feuilles de calcul Excel détaillées ont été les outils utilisés pour élaborer les renseignements financiers à ajouter dans chaque ETF et dans les demandes de mandat financier adressées au SCT. Ces feuilles de calcul comprenaient des calculs détaillés pour chaque GAA afin d'appliquer le modèle de besoins liés aux dépenses en matière de gouvernance et d'administration.

Les sources d'information accessibles pour aider à l'élaboration des calculs des montants de financement au soutien des renouvellements étaient élaborées avant les ETF en matière d'autonomie gouvernementale et les discussions avec les principaux intervenants au sein de RCAANC. Selon la date à laquelle les ententes précédentes ont été élaborées ou renouvelées pour la dernière fois, les informations détaillées pertinentes pour mettre en œuvre les rajustements de volume avant 2019 n'étaient pas évidentes dans les ententes précédentes. En outre, certaines ententes ne contenaient pas d'informations sur les raisons pour lesquelles d'autres financements extérieurs à l'entente en matière d'autonomie gouvernementale étaient ajoutés ou déduits, ou ne contenaient pas d'informations sur les aspects uniques du GAA pertinents pour le calcul du financement en vertu de l'ETF. Dans certaines situations, les exemplaires numériques des ententes préalables n'avaient pas été stockés de manière centralisée, ce qui rendait difficile l'accès aux informations pertinentes. Aucune source de référence ne documentait ni n'expliquait, de manière ordonnée, les informations pertinentes pour chaque GAA tirées de l'expérience des représentants des Traités et gouvernement autochtone (TGA) et des Direction de la gestion des traités (DGT) qui avaient négocié ces ententes et travaillé avec les GAA pendant de nombreuses années.

L'analyse de l'audit des raisons sous-jacentes des erreurs et les omissions dans la demande de financement de 2019 au CT a révélé leur principale raison. Les informations pertinentes pour rajuster de manière cohérente les ententes et pour intégrer pleinement les aspects uniques de chaque entente conformément à son évolution au fil du temps n'étaient pas documentées et accessibles pour les personnes responsables du calcul de la demande de financement pour chaque ETF.

Dans l'ensemble, les outils et les sources d'information ont été déterminés pour le sous‑processus de renouvellement et mis à profit par les principaux intervenants; cependant, aucune directive documentée ne soutient l'utilisation des outils et des sources d'information utilisés dans le sous-processus de renouvellement.

L'absence d'une source de référence qui documente les informations pertinentes pour chaque GAA de manière ordonnée résulte de l'absence d'une attente ou d'une responsabilité attribuée pour la documentation officielle de ces informations. L'absence de directives pour soutenir l'utilisation des outils et des sources d'information est le résultat de l'absence de processus documenté de manière officielle pour le processus global du mandat financier en matière d'autonomie gouvernementale. En l'absence d'une source documentée d'informations pertinentes ou de directives pour l'utilisation des outils et des sources d'information dans le sous‑processus de renouvellement, des erreurs ou des omissions peuvent se produire et le savoir opérationnel peut se perdre lors du changement de personnel.

Recommandation

1. Le sous-ministre adjoint du Secteur de la mise en œuvre doit élaborer, à l'appui des sous‑processus de renouvellement, des processus et des outils normalisés pour recueillir et documenter l'information sur chaque gouvernement autochtone autonome, chaque entente en matière d'autonomie gouvernementale et chaque entente sur le transfert financier et la rendre disponible pour l'analyse et le calcul des obligations de financement.

Voir la recommandation no. 5 de la section 3.3.2 ci-dessous pour remédier à l'absence de directives concernant l'utilisation des outils et des sources d'information utilisés dans le sous‑processus de renouvellement.

3.1.3 Vérification du sous-processus de renouvellement

L'équipe d'audit a analysé les raisons sous-jacentes qui ont relevé les erreurs et les omissions dans la demande de financement au CT. Cette analyse a permis de conclure que les erreurs et les omissions résultaient d'un manque de documentation des informations détaillées et pertinentes pour chaque GAA dont disposait l'équipe responsable d'élaborer les calculs sous‑jacents pour les présentations au CT. Par exemple, pour l'un des GAA, l'entente précédente prévue pour la gouvernance comprenait un seul montant pour un gouvernement central et cinq gouvernements locaux, et ce, sans explication. La méthode de financement a mis à jour le financement du gouvernement central, mais le financement des gouvernements locaux a été omis par erreur.

Certaines des erreurs auraient pu être relevées plus tôt si un processus et des outils de contrôle supplémentaires avaient été mis en place pour analyser l'application des nouvelles méthodologies de dépenses ou des modifications au cours des renouvellements. De cette façon, une analyse de rapprochement des montants de financement précédents serait effectuée pour chaque GAA. L'examen de cette analyse par des participants internes importants ayant une connaissance des ententes précédentes (p. ex. le gestionnaire de l'Unité de services de financement (USF), les directeurs de la DGT, etc.) aurait permis de relever les erreurs plus tôt.

Le test des mécanismes de contrôle sur le sous-processus de renouvellement n'a pas été entrepris pour les raisons suivantes : (1) il n'y a pas eu d'utilisation supplémentaire de ce sous‑processus depuis le renouvellement de 2019-2020; (2) les causes profondes des erreurs et omissions ont été bien documentées, ce qui signifie qu'un nouvel audit de ces dossiers n'apporterait aucune valeur ajoutée; (3) une connaissance approfondie des aspects uniques de chaque entente est nécessaire pour relever des erreurs inconnues supplémentaires telles que celles relevées en 2019-2020.

En l'absence de vérification des mécanismes de contrôle, l'audit a ajouté des vérifications limitées au contrôle de corroboration sur les 10 ententes choisies pour l'échantillon. Pour chacune de ces ententes, l'audit a permis de retracer la cohérence des montants de financement à des moments précis du sous-processus :

- La demande de financement dans la présentation au CT de 2019 correspondait aux calculs financiers détaillés pour le GAA.

- Les montants de chaque ETF correspondaient à la présentation au CT de 2019.

- Les montants de chaque ETF correspondaient aux montants des plans financiers annuels de 2019-2020 (Remarque : s'il y avait une entente modifiée prenant effet rétroactivement le 1er avril 2019, l'audit a confirmé que les montants apparaissaient dans les années ultérieures).

Outre les différences entre les montants précédemment signalées au CT, aucun écart n'a été constaté dans les montants compris dans chacun de ces documents.

Recommandation

2. Le sous-ministre adjoint du Secteur de la mise en œuvre doit concevoir et mettre en œuvre des contrôles pour valider le travail du secteur lors de l'application de nouvelles méthodologies liées aux dépenses et d'autres changements pour soutenir un rapprochement avec les montants de financement antérieurs pour chaque gouvernement autochtone autonome. Le processus doit inclure l'examen et l'approbation par les participants internes appropriés (par exemple, le gestionnaire de l'Unité des services de financement, les directeurs de la Direction de la gestion des traités, etc.).

3.2 Mises à jour annuelles des calendriers de financement des activités relatives à l'autonomie gouvernementale

Contexte

Le sous-processus des mises à jour annuelles des calendriers de financement des activités relatives à l'autonomie gouvernementale comprend deux activités principales : (1) la préparation et l'examen des plans financiers annuels (PFA); (2) le calcul et la demande de financement pour les modifications annuelles de l'ETF en matière d'autonomie gouvernementale.

Préparation et examen des plans financiers annuels

L'USF, au sein de la Direction générale de la mise en œuvre, prépare et fournit aux directions de la gestion des traités un PFA destiné au GAA pour résumer le montant du financement à prévoir pour l'exercice suivant, en tenant compte de tous les rajustements (c.-à-d. pour les indices de population et de prix) qui pourraient devoir être appliqués aux montants du financement. Conformément aux dispositions des ententes en matière d'autonomie gouvernementale ou de la Politique financière collaborative du Canada sur l'autonomie gouvernementale, les ETF destinées aux gouvernements autochtones sont conclues pour des périodes pluriannuelles. Pour la durée d'une ETF, le Canada peut adapter les montants du financement annuellement pour tenir compte des changements de prix, de la population et d'autres mesures de volume ou de charge de travail. Les ETF définissent le type de financement assujetti à une augmentation sur la base de rajustements, séparément du financement qui ne peut pas être rajusté. Pour les 25 ETF en matière d'autonomie gouvernementale, RCAANC s'est efforcé de rajuster les montants de manière plus cohérente que les années précédentes : (1) en utilisant l'Indice implicite des prix de la demande intérieure finale (IIPDIF) de Statistique Canada comme facteur de rajustement des prix; (2) en utilisant la population totale des citoyens comme facteur de rajustement du volume.

Les PFA permettent aux GAA de vérifier que les obligations financières contenues dans les ETF en matière d'autonomie gouvernementale sont mises en œuvre correctement chaque exercice financier et permettent de s'assurer que les pratiques de RCAANC restent conformes à ce qui est décrit dans l'ETF à plus grande portée. Ce sous-processus permet aussi au GAA de déterminer toute préoccupation potentielle concernant les calendriers de financement.

Calcul et demande de financement pour les rajustements annuels des ententes sur le transfert financier en matière d'autonomie gouvernementale

Étant donné que les informations relatives à la population et aux rajustements d'IIPDIF sont mises à jour chaque année, l'USF est aussi responsable de réaliser une analyse de rapprochement sur une base annuelle pour envoyer toute demande de financement supplémentaire nécessaire pour ajouter des fonds aux montants qui ont augmenté en raison du rajustement.

Une première estimation d'une augmentation de 3 % par rapport au financement de l'année précédente est incluse dans la mise à jour annuelle des niveaux de référence envoyée à RCAANC. Une fois le PFA élaboré et approuvé (c.-à-d. une fois que les premiers montants du rajustement de 3 % ont été alloués), l'USF mène une analyse de rapprochement pour comparer l'augmentation estimée de 3 % avec l'augmentation réelle pour chaque entente. Si le total des rajustements requis aux crédits dépasse l'estimation de 3 %, un financement supplémentaire est demandé par le biais du processus des Budgets supplémentaires des dépenses. Une fois que l'USF a mené l'analyse de rapprochement, l'analyse est examinée par les représentants des secteurs de programme et du secteur du dirigeant principal des finances, des résultats et de l'exécution (DPFRE) avant qu'une seconde attestation du dirigeant principal des finances (DPF) soit faite précisément sur la demande de rajustement du financement.

L'équipe d'audit s'attendait à trouver un sous-processus de mise à jour annuelle des calendriers de financement défini et documenté, soutenu par des outils et des sources d'information, dont les directives connexes, avec des mécanismes de contrôle de prévention et de détection appropriés présents pour réduire la probabilité d'erreurs et d'omissions.

Risque

Il existe un risque d'erreurs et d'omissions techniques ou administratives (p. ex. des rajustements inexacts appliqués aux montants de financement, des montants de financement inexacts alloués aux GAA, etc.)

Constatation

3.2.1 Sous-processus de mise à jour des calendriers de financement des activités relatives à l'autonomie gouvernementale

Préparation et examen des plans financiers annuels

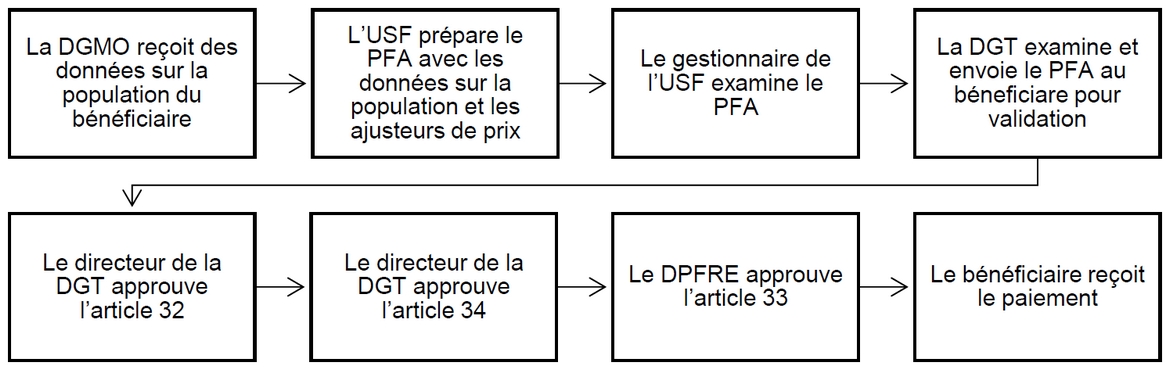

Les principaux intervenants suivent chaque année un sous-processus cohérent pour élaborer et examiner le PFA avant même que les montants de financement ne soient distribués aux GAA. Cependant, le sous-processus, y compris les rôles et responsabilités essentiels, n'a pas été documenté de façon officielle. Pour aider l'évaluation des mécanismes de contrôle, l'équipe d'audit a élaboré une carte de processus pour connaître les activités réalisées par les principaux intervenants du sous-processus du PFA. L'élaboration d'une carte de processus comprenait aussi la détermination des mécanismes de contrôle essentiels mis en place par l'USF pour prévenir et détecter les erreurs dans le sous-processus. La figure 2 présente un résumé de ce sous‑processus.

Équivalent textuel pour le graphique Figure 2 Aperçu du sous-processus du PFA

La figure 2 détaille le processus pour connaître les activités réalisées par les principaux intervenants du sous-processus du PFA.

Les étapes illustrées dans le diagramme du processus sont les suivantes :

- La DGMO reçoit des données sur la population du bénéficiaire

- L'USF prépare le PFA avec les données sur la population et les ajusteurs de prix

- Le gestionnaire de l'USF examine le PFA

- La DGT examine et envoie le PFA au bénéficiaire pour validation

- Le directeur de la DGT approuve l'article 32

- Le directeur de la DGT approuve l'article 34

- Le DPFRE approuve l'article 33

- Le bénéficiaire reçoit le paiement

L'absence d'un sous-processus documenté de façon officielle pour la préparation et l'examen du sous-processus du PFA est le résultat de la complexité du processus à plus grande portée du mandat financier en matière d'autonomie gouvernementale. Sans un sous-processus documenté de façon officielle, les opérations peuvent être interrompues ou retardées si le sous-processus n'est pas communiqué ou bien compris, des erreurs ou des omissions peuvent se produire, et le savoir opérationnel peut se perdre lors du changement de personnel.

Voir la recommandation no. 3 de la section 3.3.1 ci-dessous pour remédier à l'absence d'un sous-processus du PFA documenté de façon officielle.

Financement pour les rajustements annuels des ententes sur le transfert financier en matière d'autonomie gouvernementale

Le sous-processus et la méthode de rajustement des financements annuels du PFA en matière d'autonomie gouvernementale ont été définis et documentés dans la Directive sur les rajustements annuels des revendications globales, de l'autonomie gouvernementale et des autres ententes constructives. Les rôles et les responsabilités essentiels du Secteur de la mise en œuvre, de la Direction de la politique budgétaire au sein du secteur des TGA et du secteur du DPFRE, ont également été définis dans la Directive.

3.2.2 Outils et sources d'information utilisés dans les mises à jour annuelles des calendriers de financement des activités relatives à l'autonomie gouvernementale et les directives connexes

Préparation et examen des plans financiers annuels

Les principaux outils utilisés dans le sous-processus pour la préparation et l'examen des PFA sont Excel, le SGISC et SAP. L'USF a conçu les outils Excel utilisés lors du processus. Les PFA sont mis à jour chaque année et les montants de financement qui doivent être rajustés (c.-à-d. le prix et la population) sont calculés à partir des feuilles de calcul Excel. Le gestionnaire de l'USF a élaboré et tient à jour une feuille de calcul Excel principale et distincte pour suivre tous les fonds pertinents alloués par le Parlement à RCAANC ainsi que les montants de financement aux GAA. Le SGISC est le système de gestion de transferts de l'USF et constitue la source faisant autorité pour la documentation relative à l'entente. SAP est le système utilisé pour distribuer les financements une fois que tout a été approuvé par le DPFRE.

Compte tenu de la marge d'erreur, comme des saisies involontaires et des calculs erronés lors de l'utilisation de feuilles de calcul Excel, l'équipe d'audit a examiné ces feuilles de calcul afin de déterminer si elles comportaient des fonctions de contrôle permettant de limiter les erreurs.

L'équipe d'audit a constaté que l'équipe de l'USF utilisait des fonctions de contrôle relatif à l'accès aux feuilles de calcul Excel du PFA. L'équipe de l'USF a un accès en mode lecture au PFA et seuls le gestionnaire de l'USF et le conseiller principal en financement ont un accès comme éditeurs. Cet accès restreint permet de contrôler les modifications apportées aux feuilles de calcul du PFA.

En outre, l'équipe d'audit a constaté que chaque PFA comprend un tableau distinct qui résume la population et les rajustements de prix à utiliser pour un exercice précis. Pour chaque ligne relative au financement de base d'un PFA, la formule de calcul Excel renvoie à la cellule particulière du calcul de rajustement. Le tableau récapitulatif des rajustements n'est pas verrouillé (il peut être modifié) et une référence absolue à la cellule de calcul de rajustement n'est pas toujours utilisée. Si les fonctions de contrôle présentes dans Excel ne sont pas toutes utilisées, on augmente le risque d'erreurs dues à des modifications involontaires et à des calculs erronés.

Les principales sources d'information utilisées pour la préparation et l'examen du PFA sont les ETF en matière d'autonomie gouvernementale et toute modification connexe, les données sur la population fournies par le GAA et les données pertinentes sur l'IIPDIF de Statistique Canada. L'ETF et les modifications qui y sont apportées décrivent les montants de financement de base et les montants de financement complémentaire, souvent issus d'Autre ministère du gouvernement (AMG) ou d'annonces budgétaires, alloués aux GAA respectifs. Les données sur la population et l'information sur l'IIPDIF sont utilisées pour le rajustement des montants de financement de base d'une année à l'autre.

Pour la préparation et l'examen du PFA, aucune directive n'est disponible pour soutenir l'utilisation d'outils et de sources d'information.

Financement pour les rajustements annuels des ententes sur le transfert financier en matière d'autonomie gouvernementale

L'analyse de rapprochement annuelle effectuée par l'USF pour le calcul et la demande au SCT d'un financement supplémentaire à la suite d'un calcul de rajustement est effectuée et conservée dans une feuille de calcul Excel distincte.

Compte tenu de la marge d'erreur, comme des saisies involontaires et des calculs erronés lors de l'utilisation de feuilles de calcul Excel, l'équipe d'audit a examiné ces feuilles de calcul afin de déterminer si elles comportaient des fonctions de contrôle permettant de limiter les erreurs.

L'audit a permis de constater que l'analyse de rapprochement nécessite la saisie manuelle des informations relatives au financement et aux calculs de rajustement de chaque PFA plutôt que de lier la feuille de calcul Excel pour l'analyse de rapprochement aux versions finales et approuvées du PFA afin de réduire la probabilité d'une erreur de nature humaine dans les saisies manuelles.

Comme lors du sous-processus de préparation et d'examen du PFA, les principales sources d'information de financement utilisées à la suite des calculs de rajustement sont l'entente sur le transfert financier en matière d'autonomie gouvernementale et toute modification connexe, les données sur la population fournies par le GAA et les données pertinentes sur l'IIPDIF de Statistique Canada. Les données sur la population et l'information de l'IIPDIF sont utilisées pour les calculs de rajustement des montants de financement de base d'une année à l'autre.

Pour le sous-processus de financement à la suite des calculs de rajustement annuel des ETF en matière d'autonomie gouvernementale, aucune directive relative à l'utilisation d'outils particuliers et de sources d'information n'est disponible au-delà des directives de haut niveau fournies par la Directive.

Dans l'ensemble, l'absence de directives documentées pour soutenir l'utilisation d'outils et de sources d'information dans le sous-processus des mises à jour annuelles des calendriers de financement est le résultat de l'absence de processus documenté de façon officielle pour le processus global du mandat financier en matière d'autonomie gouvernementale. Il peut donc être difficile pour les intervenants internes de comprendre la façon dont les outils et les sources d'information sont utilisés dans le sous-processus des mises à jour annuelles des calendriers de financement de manière efficace et efficiente. Sans directive documentée pour l'utilisation des outils et des sources d'information, des erreurs ou des omissions peuvent se produire et le savoir opérationnel sur le sous-processus et les outils peut être perdu lors du changement de personnel.

Voir la recommandation no. 4 de la section 3.3.2 ci-dessous concernant l'utilisation des fonctions de contrôle dans Excel pour limiter les erreurs dans les mises à jour annuelles des calendriers de financement du sous-processus des activités relatives à l'autonomie gouvernementale.

Voir la recommandation no. 5 de la section 3.3.2 ci-dessous pour remédier à l'absence de directives relatives à l'utilisation des outils et des sources d'information utilisés dans les mises à jour annuelles des calendriers de financement du sous-processus des activités relatives à l'autonomie gouvernementale.

3.2.3 Contrôles de prévention et de détection dans la préparation et de l'examen annuel des plans financiers annuels

Le tableau suivant résume les mécanismes de contrôle essentiels du sous-processus du PFA que l'équipe d'audit a permis de relever ainsi que les résultats de la vérification de l'efficacité opérationnelle de ces contrôles, sur la base de 10 ententes choisies pour l'échantillon. L'équipe d'audit a constaté que plusieurs mécanismes de contrôle essentiels du sous-processus de préparation et d'examen du PFA étaient mis en œuvre et fonctionnaient efficacement; cependant, dans certaines situations, la mise en œuvre des mécanismes de contrôle essentiels n'a pu être évaluée en raison de l'absence de documentation. L'équipe d'audit n'a relevé aucune lacune de conception ou faiblesse dans les mécanismes de contrôle essentiels.

| Mécanisme de contrôle essentiel | Mécanisme de contrôle de prévention ou de détection? | Résultats des vérifications |

|---|---|---|

| L'USF prépare le PFA et met à jour les montants de financement selon les rajustements de population et de prix (le cas échéant) et toute autre information pertinente | Prévention |

|

| Le gestionnaire de l'USF examine le PFA | Détection |

|

| Le directeur de la DGT examine le PFA et approuve l'article 32 | Détection |

|

D'après les résultats des vérifications, il est possible pour les principaux intervenants de documenter de façon plus claire et cohérente les preuves relatives aux activités de contrôle (p. ex. lorsque le gestionnaire de l'USF et le directeur de la DGT examinent le PFA et l'approuvent conformément à l'article 32 de la LGFP).

Si personne n'exige de preuves documentées des activités de contrôle réalisées, les activités de contrôle de révision et d'approbation peuvent ne pas être entreprises, ce qui entraîne des erreurs ou des omissions dans le PFA.

Voir la recommandation no. 6 de la section 3.3.3 ci-dessous pour remédier à l'absence de méthodes définies de conservation des documents.

3.3 Modifications annuelles aux ententes sur le transfert financier existantes

Contexte

Les directions de la gestion des traités, avec le soutien de l'USF, élaborent des modifications annuelles aux ETF existantes à la fin de l'exercice financier afin d'ajouter tout financement pouvant être transféré d'AMG par l'entremise de lettres d'entente interministérielles (LEI) et des Budgets supplémentaires des dépenses ou de tout financement résultant d'autres présentations au CT pour le Ministère (p. ex. ajouter tout nouveau financement alloué à RCAANC à la suite du budget fédéral annuel). L'ajout de ce financement à chaque ETF à laquelle il s'applique soutient l'approche pangouvernementale de collaboration avec les GAA par le biais d'une entente de financement unique. Ce financement supplémentaire est normalement considéré comme un financement « complémentaire » ou « à période déterminée »; il s'agit habituellement d'un financement à durée limitée et non soumis à des rajustements de montant ou de volume. Au cours de ce sous-processus, les directions de la gestion des traités et l'USF mènent des examens pour s'assurer que les GAA ne reçoivent pas deux financements de RCAANC et d'un autre ministère du gouvernement.

Le délai de préparation et d'exécution des modifications est limité et déterminé par les processus des organismes centraux et l'état de préparation des AMG. Par exemple, la LEI peut être fournie par des AMG pendant l'été. RCAANC peut préparer le dossier de présentation au CT qui contient toutes les LEI de l'année en question à temps pour le processus du Budget supplémentaire des dépenses (B). Cependant, selon les priorités politiques, la présentation peut ne pas être examinée avant le processus du Budget supplémentaire des dépenses (C). Les crédits reçoivent donc la sanction royale en mars, à la fin de l'exercice financier. Les modifications doivent donc souvent être approuvées par la Direction générale de la mise en œuvre dans un délai serré, parfois en quelques jours ou en quelques heures.

En outre, le nombre de LEI élaborées chaque année entre RCAANC et les AMG dépend du nombre d'autres ministères qui cherchent à transférer des fonds à RCAANC ainsi que des décisions politiques internes de RCAANC et des AMG. Aucun modèle de LEI n'a été utilisé. Certains AMG peuvent élaborer chaque année une LEI distincte pour chaque programme qui transfère des fonds à RCAANC, même si les fonds de ces programmes s'étendent sur plusieurs années. D'autres AMG peuvent élaborer une LEI qui transfère le financement à RCAANC sur plusieurs années. Dans l'ensemble, l'USF est tenue de recueillir chaque année des renseignements provenant de sources multiples (c.-à-d. la LEI et les présentations au CT) afin d'orienter l'élaboration des modifications annuelles.

L'équipe d'audit s'attendait à trouver un sous-processus de modification défini et documenté, soutenu par des outils et des sources d'information, dont des directives connexes, avec des mécanismes de contrôle de prévention et de détection appropriés présents pour réduire la probabilité d'erreurs et d'omissions.

Risque

Il existe un risque d'erreurs et d'omissions techniques ou administratives (p. ex. des montants de financement inexact compris dans le PFA ou dans les modifications, des montants de financement inexacts alloués aux GAA, etc.)

Constatation

3.3.1 Sous-processus de préparation et d'approbation des modifications annuelles aux ententes sur le transfert financier existantes

Les principaux intervenants suivent chaque année un sous-processus cohérent pour élaborer les modifications annuelles des ETF afin de tenir compte de tout nouveau financement reçu pour l'exercice financier en question. Cependant, le sous-processus, y compris les rôles et responsabilités essentiels, n'a pas été documenté de façon officielle. Pour aider à l'évaluation des mécanismes de contrôle, l'équipe d'audit a élaboré une carte de processus pour connaître les étapes et activités réalisées par les principaux intervenants du sous-processus de modification annuelle. L'élaboration d'une carte de processus comprenait aussi la détermination des mécanismes de contrôle essentiels mis en place par les directions de la gestion des traités et l'USF pour prévenir et détecter les erreurs dans le sous-processus. La figure 3 présente un résumé du sous-processus.

Équivalent textuel pour le graphique Figure 3 Aperçu du processus de transfert menant au sous-processus de modification annuelle

La figure 3 résume les étapes et activités réalisées par les principaux intervenants du sous-processus de modification annuelle.

Les étapes illustrées dans le diagramme du processus sont les suivantes :

- L'AMG désigne un nouveau programme, des bénéficiaires et des montants de financement

- L'AMG et l'USF rédigent la LEI

- Le DPFRE et le gestionnaire de l'USF examinent la LEI

- Le directeur général de la DGMO examine la LEI

- Le DPF de l'AMG et DPF de RCAANC approuve les crédits

- Sanction royale reçue

- L'USF vérifie que les fonds ont été transférés à RCAANC

- La DGMO rédige l'entente modifiée, le gestionnaire de l'USF l'examine et le directeur de la DGT l'exécute

L'absence d'un sous-processus de modification annuelle documenté de façon officielle est le résultat de la complexité du processus à plus grande portée du mandat financier en matière d'autonomie gouvernementale. Sans un sous-processus documenté de façon officielle, les opérations peuvent être interrompues ou retardées si le sous-processus n'est pas communiqué ou bien compris, des erreurs ou des omissions peuvent se produire, et le savoir opérationnel peut se perdre lors du changement de personnel.

Recommandation

3. Le sous-ministre adjoint du Secteur de la mise en œuvre doit s'appuyer sur les cartes de processus et les descriptions élaborées par l'audit interne pour définir et tenir à jour la documentation sur les processus, y compris les examens et les autorisations, les étapes, les contrôles, les rôles et les responsabilités. Cela doit être fait pour les sous-processus suivants :

- sous-processus de renouvellement;

- sous-processus de préparation et d'examen du sous-processus du plan financier annuel; et

- sous-processus de préparation et d'approbation des modifications annuelles aux ententes sur le transfert financier existantes.

3.3.2 Outils et sources d'information utilisés dans le cadre du sous-processus de modification financière annuelle et de modification de plan et les directives connexes

Les principaux outils utilisés dans le sous-processus de modification du plan financier annuel sont Excel, le SGISC et SAP. L'USF a conçu les outils Excel utilisés lors du processus. Le gestionnaire de l'USF tient à jour une feuille de calcul Excel pour suivre tous les fonds entrants attendus ou reçus (c'est-à-dire alloués), y compris par le biais du budget principal et du Budget supplémentaire des dépenses, ainsi que les financements aux GAA. L'USF tient aussi à jour une feuille de calcul Excel distincte pour suivre tous les financements entrants d'autres ministères. Comme dans le sous-processus du PFA, le SGISC est le système de gestion de transferts de l'USF et constitue la source faisant autorité pour la documentation relative à l'entente. SAP est le système utilisé pour distribuer les financements une fois que tout a été approuvé par le DPFRE.

Les principales sources d'information utilisées dans le sous-processus de modification annuelle sont les ETF en matière d'autonomie gouvernementale, le PFA, la LEI et les présentations au CT.

La forte dépendance à l'égard des feuilles de calcul Excel pour documenter et manipuler les informations financières détaillées utilisées pour contrôler le sous-processus de modification annuelle exige beaucoup de travail et peut potentiellement introduire des erreurs.

Les outils et les sources d'information présents dans le sous-processus de modification annuelle ont été relevés; les principaux intervenants les utilisent de manière cohérente. Cependant, aucune directive n'est disponible pour soutenir l'utilisation de ces outils et de ces sources d'information. L'absence de directives pour soutenir l'utilisation d'outils et de sources d'information dans le sous-processus de modification annuelle est le résultat de l'absence d'un processus documenté de façon officielle pour le processus global du mandat financier en matière d'autonomie gouvernementale. Sans directive documentée pour l'utilisation des outils et des sources d'information, des erreurs ou des omissions peuvent se produire et le savoir opérationnel sur le processus et les outils peut être perdu lors du changement de personnel.

Recommandations

4. Le sous-ministre adjoint du Secteur de la mise en œuvre doit renforcer l'utilisation des fonctions de contrôle dans ses feuilles de calcul Excel. Cela doit être fait pour les sous-processus suivants :

- sous-processus de mises à jour annuelles des calendriers de financement des activités d'autonomie gouvernementale; et

- sous-processus de préparation et d'approbation des modifications annuelles des ententes sur le transfert financier existantes.

5. Le sous-ministre adjoint du Secteur de la mise en œuvre doit élaborer des documents d'orientation sur l'utilisation des outils et des sources d'information. Cela doit être fait pour les sous-processus suivants :

- sous-processus de renouvellement;

- sous-processus de mises à jour annuelles des calendriers de financement des activités d'autonomie gouvernementale; et

- sous-processus de préparation et d'approbation des modifications annuelles aux ententes sur le transfert financier existantes.

3.3.3 Contrôles de prévention et de détection dans le sous-processus de modification financière annuelle et de modification de plan

Le tableau suivant résume les mécanismes de contrôle essentiels du sous-processus de modification annuelle des ententes financières et du PFA que l'équipe d'audit a déterminés, ainsi que les résultats des vérifications de l'efficacité opérationnelle de ces mécanismes de contrôle, sur la base de 10 ententes, de transferts de fonds d'AMG et de financement « complémentaire » choisis pour l'échantillon. Dans l'ensemble, l'audit a révélé que les mécanismes de contrôle essentiels du sous-processus de modification annuelle étaient mis en œuvre et fonctionnaient efficacement; cependant, un mécanisme de contrôle n'a pu être évalué en raison de l'absence de documentation. L'équipe d'audit n'a relevé aucune lacune de conception ou faiblesse dans les mécanismes de contrôle essentiels.

| Mécanisme de contrôle essentiel | Mécanisme de contrôle de prévention ou de détection? | Résultats des vérifications |

|---|---|---|

| Le DPFRE et le gestionnaire de l'USF examinent la LEI ou la présentation au CT | Prévention |

|

| Le directeur général de la Direction générale de la mise en œuvre examine et signe la LEI, ou le Sous-ministre adjoint (SMA) du Secteur de la mise en œuvre examine et signe la présentation au CT | Détection |

|

| Le DPF signe la LEI ou la présentation au CT | Détection |

|

| l'USF confirme que le financement a été transféré au niveau de référence de RCAANC | Prévention |

|

Recommandation

6. Le sous-ministre adjoint du Secteur de la mise en œuvre doit établir une norme officielle pour la documentation à conserver afin de démontrer que les activités de contrôle ont été effectuées. Cela doit être fait pour les sous-processus suivants :

- sous-processus de mises à jour annuelles des calendriers de financement des activités d'autonomie gouvernementale; et

- sous-processus de préparation et d'approbation des modifications annuelles aux ententes sur le transfert financier existantes.

4. Conclusion

Le processus du mandat financier de l'autonomie gouvernementale, plus précisément les trois sous-processus de la portée de l'audit (c.-à-d. le renouvellement des ententes sur le transfert financier existantes en matière d'autonomie gouvernementale; les mises à jour annuelles des calendriers de financement des activités relatives à l'autonomie gouvernementale; les modifications annuelles aux ententes sur le transfert financier existantes), est très complexe. Cette complexité est due à de multiples facteurs, notamment l'environnement multilatéral qui encadre le processus du mandat financier de l'autonomie gouvernementale; l'introduction d'une nouvelle politique (c.‑à‑d. la Politique financière collaborative du Canada sur l'autonomie gouvernementale) et les méthodes connexes de détermination des besoins en matière de dépense; et le fait que chaque négociation, chaque Entente sur le transfert financier (ETF) et chaque relation avec un gouvernement autonome particulier est unique et doit être géré en conséquence. Enfin, la souplesse et la variabilité requises de ces sous-processus (c.-à-d. que le déroulement du processus peut être modifié à la demande des organismes centraux ou selon leur recommandation) sont des éléments qui s'ajoutent à la complexité de la documentation des processus et les directives correspondantes d'une manière cohérente.

Afin de comprendre les trois sous-processus et de cerner et d'évaluer les mécanismes de contrôle dans ces sous-processus, l'équipe d'audit a élaboré des cartes de processus et des descriptions pour les trois sous-processus dans la portée de l'audit qui peuvent être utilisées par la Direction générale de la mise en œuvre pour améliorer les processus.