Audit des processus de sélection visant les vérifications de bénéficiaires

Mars 2021

Préparé par la Direction générale des services de vérification et d’assurance

Format PDF (323 Ko, 26 pages)

Table des matières

Acronymes

| DCII |

Division de la capacité, de l’infrastructure et de l’imputabilité |

|---|---|

| DGSPNI |

Direction générale de la santé des Premières Nations et des Inuits |

| DPFRE |

Dirigeant principal des finances, des résultats et de l’exécution |

| EVB |

Évaluation de la vérification des bénéficiaires |

| NNC |

Nutrition Nord Canada |

| OR |

Opérations régionales |

| OR-DGSPNI |

Opérations régionales – Direction générale de la santé des Premières Nations et des Inuits |

| RCAANC |

Relations Couronne-Autochtones et Affaires du Nord Canada |

| SAC |

Services aux Autochtones Canada |

| SCPT |

Services consultatifs sur les paiements de transfert |

Sommaire

Contexte

Le gouvernement du Canada fournit un financement au moyen de paiements de transfert à divers bénéficiaires pour réaliser ses priorités et ses objectifs stratégiques. Relations Couronne‑Autochtones et Affaires du Nord Canada (RCAANC) et Services aux Autochtones Canada (SAC) administrent le financement aux Premières Nations, aux conseils tribaux, aux Inuits, aux Métis ainsi qu'aux organisations autochtones et non autochtones du Nord et d'ailleurs. Ce financement prend la forme de subventions et de contributions. Les contributions sont des paiements de transfert assujettis aux critères de rendement précisés dans l'entente de financement et font l'objet d'une vérification des bénéficiaires.

Une vérification des bénéficiaires, conformément à la définition du Conseil du Trésor, est une évaluation indépendante qui vise à s'assurer qu'un bénéficiaire respecte les modalités d'une entente de financement. Les ministères doivent mettre en œuvre un processus de sélection fondé sur le risque pour la vérification des bénéficiaires afin de s'assurer que les paiements de transfert sont gérés d'une manière qui reflète la bonne intendance, l'intégrité et la transparence.

La vérification des bénéficiaires n'est qu'une des nombreuses activités mises en place pour appuyer la surveillance ministérielle continue des bénéficiaires. Les autres activités de surveillance du Ministère peuvent comprendre : examens de conformité des programmes; examens des états financiers; programme de prévention et de gestion de l'inexécution; rapports des bénéficiaires; visites sur place; et autres communications ponctuelles avec les bénéficiaires pour examiner l'état d'avancement des projets.

La vérification des bénéficiaires est effectuée par le Dirigeant principal des finances, des résultats et de l'exécution (DPFRE) de SAC, le DPFRE de RCAANC et la Direction générale de la santé des Premières Nations et des Inuits (DGSPNI), avec le soutien des Opérations régionales de la DGSPNI et des Opérations régionales de SAC.

Les Services consultatifs sur les paiements de transfert (SCPT) ont été désignés responsables du processus de vérification des bénéficiaires pour la quasi-totalité de RCAANC et la quasi‑totalité de SAC. Il s'agit d'un service partagé des DPFRE de RCAANC et de SAC qui administre la vérification des bénéficiaires pour la plupart du financement au moyen de contributions de RCAANC et du financement au moyen de contributions de SAC (à l'exception du financement au moyen de contributions de la DGSPNI) et pour tout financement hérité d'Affaires autochtones et du Nord Canada. Au sein de la DGSPNI, la Division de la capacité, de l'infrastructure et de l'imputabilité (DCII) a été désignée responsable du processus de vérification des bénéficiaires et administre la vérification des bénéficiaires pour le financement au moyen de contributions de la DGSPNI.

Le DPFRE et la DGSPNI ont chacun leur propre processus de vérification des bénéficiaires. Pendant la période de vérification, les secteurs ont collaboré en vue de l'établissement d'un nouveau cadre intégré de vérification des bénéficiaires de RCAANC et de SAC, qui devrait être communiqué à de nombreux comités de gouvernance à partir de mars 2021 pour obtenir leur aval avant l'approbation finale. La date à laquelle le cadre sera mis en œuvre n'a pas encore été déterminée. La phase d'exécution de cette audit a été en grande partie achevée en novembre 2020, et les résultats reflètent les observations faites jusqu'à cette date.

Pourquoi est-ce important

Le processus de l'audit a été jugé prioritaire parce qu'une fonction de vérification des bénéficiaires solide aide à assurer, de façon indépendante et fondée sur le risque, le respect des ententes de financement et complète les autres activités de suivi et de surveillance des bénéficiaires.

Ce que nous avons examiné

L'objectif de l'audit était de s'assurer que RCAANC et SAC utilisaient un processus de sélection des bénéficiaires fondé sur le risque permettant de fournir une assurance suffisante quant au processus de vérification des bénéficiaires pour ceux d'entre eux qui présentent un risque élevé.

Ce que nous avons constaté

Observations positives

Au cours de l'audit, de nombreux observations positifs ont été cernés, notamment les suivants :

- Les SCPT ont entrepris un processus de sélection des bénéficiaires cohérent pour certaines parties du processus, ce qui comprenait la recommandation d'une liste de bénéficiaires proposés pour l'audit et la consultation avec la DGSPNI sur les possibilités de vérification conjointe des bénéficiaires.

- La DCII a documenté les renseignements qualitatifs sur les risques qu'elle a utilisés dans le cadre de ses activités de surveillance continue pour informer la sélection de bénéficiaires.

- Les SCPT et la DCII ont envisagé d'effectuer des audits conjointes des bénéficiaires dans le cadre du processus de sélection des bénéficiaires.

- Le Groupe de travail sur le cadre de vérification des bénéficiaires a été créé en 2020 pour élaborer un cadre intégré de vérification des bénéficiaires fondé sur le risque, qui sera appliqué à l'ensemble de RCAANC et de SAC.

Possibilités d'amélioration

L'audit a permis de cerner des domaines où les processus et pratiques de contrôle de la gestion pourraient être améliorés, et a donné lieu à la formulation des recommandations suivantes :

- Le Dirigeant principal des finances, des résultats et de l'exécution de RCAANC, le Dirigeant principal des finances, des résultats et de l'exécution de SAC et le sous-ministre adjoint principal de la Direction générale de la santé des Premières Nations et des Inuits devraient s'assurer que les directives du cadre intégré de vérification des bénéficiaires de RCAANC et de SAC comprennent la façon d'appliquer les critères de risque et d'établissement des priorités, y compris le soutien nécessaire lorsque les bénéficiaires qui répondent aux critères de risque et d'établissement des priorités ne sont pas recommandés.

- Le Dirigeant principal des finances, des résultats et de l'exécution de RCAANC, le DPFRE de SAC et le sous-ministre adjoint principal de la Direction générale de la santé des Premières Nations et des Inuits devraient s'assurer que les directives du cadre intégré de vérification des bénéficiaires de RCAANC et de SAC précisent l'étendue de la vérification des bénéficiaires nécessaire pour soutenir la surveillance et le contrôle ministériels globaux.

- Le Dirigeant principal des finances, des résultats et de l'exécution de RCAANC, le DPFRE de SAC et le sous-ministre adjoint principal de la Direction générale de la santé des Premières Nations et des Inuits devraient s'assurer que les directives du cadre intégré de vérification des bénéficiaires de RCAANC et de SAC précisent la façon d'utiliser les renseignements recueillis dans les activités du cadre pour valider périodiquement les critères de risque et d'établissement des priorités.

Conclusion générale

L'audit a tenu compte du fait que les approches actuelles des processus de sélection de bénéficiaires fondés sur le risque seront remplacées par le cadre intégré de vérification des bénéficiaires de RCAANC et de SAC, qui est en cours d'élaboration. Les constatations relatives aux processus actuels et au projet de cadre pourraient être utilisées pour informer le cadre final et les orientations qui le sous-tendent lors de son élaboration, de sa validation par les comités de gouvernance et de son approbation finale.

L'audit a conclu qu'il était possible de renforcer la cohérence quant à la manière dont les critères de sélection de bénéficiaires sont évalués, y compris l'exigence d'une justification plus solide des décisions de ne pas inclure les bénéficiaires proposés dans le plan de vérification des bénéficiaires; de préciser l'étendue requise en matière d'audit pour atteindre les objectifs quant à la vérification des bénéficiaires; et de vérifier périodiquement que les critères de sélection fondés sur le risque continuent de correspondre au contexte ministériel en matière de risque.

Réponse de la direction

La direction approuve les constatations et accepte les recommandations contenues dans le rapport, et a élaboré un plan d'action de la direction afin d'y donner suite. Le plan d'action de la direction a été intégré dans ce rapport.

1. Contexte

Le gouvernement du Canada fournit un financement au moyen de paiements de transfert à divers bénéficiaires pour réaliser ses priorités et objectifs stratégiques. Relations Couronne-Autochtones et Affaires du Nord Canada (RCAANC) et Services aux Autochtones Canada (SAC) administrent le financement aux Premières Nations, aux conseils tribaux, aux Inuits, aux Métis ainsi qu'aux organisations autochtones et non autochtones du Nord et d'ailleurs. Le financement prend la forme de subventions et de contributions. Les subventions sont des paiements de transfert assortis de critères préétablis qu'un bénéficiaire doit remplir. Normalement, les subventions ne font pas l'objet de vérification des bénéficiaires. Les contributions sont des paiements de transfert assujettis aux critères de rendement précisés dans l'entente de financement et font l'objet d'une vérification des bénéficiaires.

Le Conseil du Trésor fournit des conseils quant à la vérification des bénéficiaires dans ses Lignes directrices sur la vérification des bénéficiaires aux termes de la Politique sur les paiements de transfert et de la Directive sur les paiements de transfert. Conformément aux Lignes directrices, les gestionnaires de programme sont chargés de « déterminer le moment auquel il faut procéder à des vérifications de bénéficiaire, lesquelles s'ajouteront aux autres activités ministérielles de surveillance, et élaborer et mettre en œuvre un plan à cette fin ». Conformément à la définition du Conseil du Trésor, une vérification des bénéficiaires est une évaluation indépendante qui vise à s'assurer qu'un bénéficiaire respecte les modalités d'une entente de financement. La portée d'une vérification des bénéficiaires peut inclure l'ensemble ou une partie des aspects financiers et non financiers de l'entente de financement.

En conséquence, RCAANC et SAC sont censés mettre en œuvre un processus de sélection fondé sur le risque pour la vérification des bénéficiaires afin de garantir que les paiements de transfert sont gérés d'une manière qui reflète une bonne gestion, l'intégrité et la transparence. Le niveau de surveillance doit être proportionnel au caractère délicat, à la complexité, au risque et à l'importance du projet, du programme, ou de l'activité financée, ainsi qu'au profil de risque du bénéficiaire.

La vérification des bénéficiaires n'est qu'une des nombreuses activités mises en place pour appuyer la surveillance continue des bénéficiaires. Les autres activités de surveillance du Ministère peuvent comprendre : examens de conformité des programmes; examens des états financiers; programme de prévention et de gestion de l'inexécution; rapports des bénéficiaires; visites sur place; et autres communications ponctuelles avec les bénéficiaires pour examiner l'état d'avancement des projets.

1.1 Administration des vérifications de bénéficiaires

Au sein de SAC

À SAC, la vérification des bénéficiaires est effectuée par le Dirigeant principal des finances, des résultats et de l'exécution (DPFRE) et la Direction générale de la santé des Premières Nations et des Inuits (DGSPNI), avec l'appui des Opérations régionales de la Direction générale de la santé des Premières Nations et des Inuits (OR-DGSPNI) et des Opérations régionales (OR).

Le DPFRE et la DGSPNI avaient chacun leur propre processus de vérification des bénéficiaires. Au DPFRE, les Services consultatifs sur les paiements de transfert (SCPT) ont été désignés responsables du processus de vérification des bénéficiaires. Ce groupe est un service partagé qui soutient RCAANC et SAC qui administrait la vérification des bénéficiaires pour la plupart des fonds de contribution de RCAANC, les fonds de contribution de SAC (à l'exception des fonds de contribution de la DGSPNI) et pour tout financement hérité d'Affaires autochtones et du Nord Canada. Au sein de la DGSPNI, la Division de la capacité, de l'infrastructure et de l'imputabilité (DCII) a été désignée responsable du processus de vérification des bénéficiaires et était chargée d'administrer la vérification des bénéficiaires pour les fonds de contribution de la DGSPNI.

La différence d'approche se reflète également dans les bureaux régionaux des OR et des OR‑DGSPNI. Les bureaux régionaux des OR ont été consultés par les SCPT sur les bénéficiaires recommandés pour une vérification dans leur région seulement après qu'une liste provisoire ait été établie. Les bureaux régionaux des OR-DGSPNI étaient chargés de sélectionner les bénéficiaires à vérifier dans leur région, qui étaient ensuite transmis à la DCII en vue de leur inclusion dans le plan de vérification. La DCII a ensuite créé le plan de vérification sur la base des priorités d'évaluation du risque des listes régionales agrégées qui avaient été fournies.

Au sein de RCAANC

Comme cela a été décrit précédemment, la vérification des bénéficiaires de financement hérité d'Affaires autochtones et du Nord Canada et des ententes de financement actuelles de RCAANC était administrée par les SCPT en tant que service partagé.

En plus des services partagés des SCPT, il existe également une vérification des bénéficiaires menée au sein de RCAANC par Affaires du Nord au moyen du programme Nutrition Nord Canada (NNC). Les bénéficiaires de NNC sont des détaillants, des fournisseurs et des entreprises de transformation inscrits qui reçoivent un financement sous forme de contributions non avancées, ou de contributions avancées s'ils sont admissibles. Le programme effectue une vérification des bénéficiaires en fonction de leurs ententes de financement afin de s'assurer que les entreprises ont transféré la subvention au consommateur sous forme de rabais obligatoires à la caisse.

Étant donné la nature de la vérification des bénéficiaires de NNC et l'importance accordée aux entreprises inscrites qui reçoivent des contributions, le processus de vérification des bénéficiaires de RCAANC ne sera pas inclus dans la portée du présent audit.

1.2 Efforts d'intégration des ministères

Dans le cadre des efforts d'intégration des ministères, un groupe de travail sur le cadre de vérification des bénéficiaires a été créé en 2020 pour élaborer un cadre et une approche intégrés de vérification des bénéficiaires fondés sur le risque, qui seront appliqués de manière cohérente dans l'ensemble de RCAANC et de SAC, et qui soutiendront les objectifs ministériels quant à la vérification des bénéficiaires. Le groupe de travail sur le cadre de vérification des bénéficiaires est composé de parties prenantes provenant de divers bureaux régionaux et de l'administration centrale de RCAANC et de SAC. Au moment du présent audit, les membres du groupe de travail sur le cadre de vérification des bénéficiaires travaillaient en collaboration à l'élaboration d'un nouveau cadre intégré de vérification des bénéficiaires pour RCAANC et SAC. Le nouveau cadre de vérification des bénéficiaires devrait être communiqué à de multiples comités de gouvernance à partir de mars 2021 en vue d'être validé puis approuvé. La date à laquelle le cadre sera mis en œuvre n'a pas encore été déterminée. La phase d'exécution de l'audit a été en grande partie achevée en novembre 2020, et les constatations reflètent les observations faites jusqu'à cette date.

2. À propos de l'audit

L'audit du processus de vérification des bénéficiaires a été, dans un premier temps, compris dans le plan d'audit axé sur les risques de RCAANC et de SAC pour 2018-2019 et 2019-2020, puis de nouveau dans le plan d'audit axé sur les risques de RCAANC et de SAC pour 2020-2021 et 2021-2022.

2.1 Pourquoi est-ce important

L'audit a été jugé prioritaire parce qu'une fonction de vérification des bénéficiaires solide aide à assurer, de façon indépendante et fondée sur le risque, le respect des ententes de financement et complète les autres activités de suivi et de surveillance des bénéficiaires.

2.2 Objectif de l'audit

L'objectif de l'audit était de s'assurer que RCAANC et SAC utilisaient un processus de sélection de bénéficiaires fondé sur le risque permettant de fournir une assurance suffisante quant au processus de vérification des bénéficiaires pour ceux d'entre eux qui présentent un risque élevé.

2.3 Portée de l'audit

La portée de l'audit comprend l'examen du processus de vérification des bénéficiaires au sein de RCAANC et SAC. La vérification porte sur les activités liées au processus de sélection de bénéficiaires du DPFRE (RCAANC et SAC), des OR, de la DGSPNI et des OR-DGSPNI (région de la capitale nationale et bureaux régionaux des ministères).

L'audit a porté sur les activités du processus de sélection de bénéficiaires pendant les exercices 2017-2018 à 2019-2020. L'élaboration du nouveau cadre de vérification des bénéficiaires a été prise en compte jusqu'en novembre 2020.

Le présent audit a exclu le processus de sélection des bénéficiaires mené à RCAANC par Affaires du Nord dans le cadre du programme NNC. Les subventions n'étant normalement pas soumises à une vérification des bénéficiaires, elles ont également été exclues du champ d'application de la présente vérification.

2.4 Approche et méthodologie de l'audit

L'audit a été mené conformément aux exigences de la Politique sur la l'audit interne du Secrétariat du Conseil du Trésor et aux Normes internationales pour la pratique professionnelle de l'audit interne de l'Institut des auditeurs internes. Dans le cadre du présent audit, on a examiné suffisamment de données pertinentes et obtenu suffisamment d'information pour fournir un niveau d'assurance raisonnable à l'appui de la conclusion de l'audit.

Le travail d'audit sur le terrain a été effectué en grande partie entre octobre 2020 et novembre 2020. Voici les principales techniques d'audit utilisées :

- Entrevues menées auprès d'intervenants clés participant au processus de sélection des bénéficiaires;

- Revue générale du processus de sélection des bénéficiaires;

- Examen de la documentation pertinente liée à la sélection des bénéficiaires, y compris des politiques, des procédures opérationnelles et des lignes directrices; et

- Analyse des données relatives à la sélection des bénéficiaires, y compris le traitement des cotes de risque les plus élevées de l'évaluation générale, les autres facteurs de risque, le financement global et les régions.

L'approche utilisée pour atteindre l'objectif de l'audit consistait, entre autres, à établir des critères d'audit permettant de formuler des observations et de tirer des conclusions. Les critères d'audit sont énoncés à l'appendice A.

3. Principales constatations et recommandations

3.1 Processus de sélection de bénéficiaires pour les ententes de financement individuelles et coordination des vérifications conjointes de bénéficiaires

Le Conseil du Trésor a fourni des conseils à cet égard au moyen des Lignes directrices sur la vérification des bénéficiaires en vertu de la Politique sur les paiements de transfert et de la Directive sur les paiements de transfert. Les lignes directrices soulignent qu'un modèle de gestion du risque doit être conçu au niveau du bénéficiaire et du projet afin d'orienter un plan d'assurance plus large fondé sur le risque au niveau du programme et du Ministère. En outre, le processus doit être clairement documenté, y compris lorsque les décisions doivent être prises sur la base d'une sélection d'échantillons ou à la discrétion du gestionnaire.

En fonction des lignes directrices du Conseil du Trésor, il était attendu que les SCPT et la DCII démontrent un processus cohérent et transparent pour la sélection de leurs bénéficiaires respectifs. Comme cela a été expliqué précédemment dans le rapport, le processus individuel de chaque groupe ne devait pas se poursuivre une fois que le cadre intégré de vérification des bénéficiaires de RCAANC et de SAC était mis en œuvre. Les constatations de la présente section pourront être mises à profit lorsque le cadre intégré et les orientations qui le sous-tendent seront finalisés.

Risques

Il existe un risque que dans chaque processus de sélection de bénéficiaires, l'approche ne soit pas appliquée de façon constante aux bénéficiaires.

Constatations

3.1.1 Services consultatifs sur les paiements de transfert

Processus

Le processus de sélection de bénéficiaires utilisé par les SCPT pour les bénéficiaires recevant un financement de RCAANC, un financement de SAC (à l'exception du financement de la DGSPNI) et/ou un financement hérité d'Affaires autochtones et du Nord Canada comprenait ce qui suit :

- Consulter les homologues de la DGSPNI pour identifier les bénéficiaires communs entre les deux volets de financement de SAC et déterminer combien de vérifications conjointes de bénéficiaires devraient être comprises dans les plans de vérification;

- Générer une liste préliminaire de bénéficiaires ayant eu une cote de risque élevé à l'évaluation générale (au cours de l'exercice précédent) aux fins d'examen;

- Faire progresser toute vérification des bénéficiaires prévue pour les années précédentes qui a été reportée ou différée;

- Générer un échantillon aléatoire de bénéficiaires ayant eu une cote de risque moyen ou faible à l'évaluation générale (au cours de l'exercice précédent) aux fins d'examen; et

- Consulter les bureaux régionaux des OR pour obtenir leur avis sur les bénéficiaires proposés aux fins de vérification des bénéficiaires.

La méthodologie des SCPT a également permis de constater que le Conseil du Trésor et le DPFRE ont tous deux recommandé d'inclure le plus grand nombre possible de bénéficiaires ayant eu un risque élevé à l'évaluation générale, et de justifier adéquatement pourquoi un bénéficiaire retiré de la sélection proposée ne devait pas figurer dans le plan de vérification.

Cohérence

Il a été observé que les étapes 1 à 4 énumérées précédemment étaient exécutées de façon constante. Cela était attendu, car ces étapes étaient définies et gérées uniquement par les SCPT.

Les SCPT ont utilisé un tableur de suivi central pour obtenir des informations régionales sur les bénéficiaires recommandés pour une vérification, comme indiqué à l'étape 5. Malgré l'utilisation d'une approche commune, les données reçues des bureaux régionaux n'étaient pas cohérentes. Par exemple, l'examen de la liste des bénéficiaires proposés pour 2018-2019 a permis de cerner, parmi une liste de 51 recommandations de vérifications individuelles et conjointes, 13 cas où les bureaux régionaux ont recommandé de retirer des bénéficiaires proposés, y compris plusieurs bénéficiaires ayant obtenu une cote de risque élevé à l'évaluation générale. La justification de ces recommandations n'a pas été systématiquement consolidée et saisie dans le tableur central de suivi. Les SCPT ont expliqué que ces décisions étaient probablement prises par courrier électronique, mais qu'elles n'étaient pas facilement accessibles aux auditeurs.

Au sein des SCPT, il n'y avait pas de lignes directrices documentées sur la manière de justifier de manière appropriée le retrait d'un bénéficiaire figurant sur la liste des bénéficiaires proposés. Les lignes directrices du Conseil du Trésor recommandent de documenter la justification de tout pouvoir discrétionnaire de gestion utilisé dans le processus de sélection de bénéficiaires.

3.1.2 Division de la capacité, de l'infrastructure et de l'imputabilité

Processus

En ce qui concerne le processus de sélection de bénéficiaires utilisé par la DCII pour les bénéficiaires recevant, dans le cadre d'ententes de financement de SAC, un financement délivré par les bureaux régionaux des OR-DGSPNI, la DCII a alloué à chaque bureau régional un montant budgétaire égal déterminé à l'avance pour le coût de la réalisation de la vérification des bénéficiaires. Les bureaux régionaux ont fait appel à leur jugement professionnel, en s'appuyant sur un ensemble de facteurs de risque, pour sélectionner le nombre correspondant de bénéficiaires qui feront l'objet d'une vérification au cours d'un exercice financier.

Il n'y avait pas de documentation sur le processus global (au niveau de l'administration centrale) utilisée par tous les bureaux régionaux des OR-DGSPNI pour sélectionner les bénéficiaires à vérifier, et certaines régions n'avaient pas de processus documenté pour la sélection de bénéficiaires.

Les bureaux régionaux des OR-DGSPNI ont sélectionné les bénéficiaires qui feraient l'objet d'une vérification en documentant une justification guidée par les facteurs de risque (par exemple, les constatations de la surveillance continue) dans le formulaire d'évaluation de la vérification des bénéficiaires (EVB) utilisé par tous les bureaux régionaux. Le formulaire d'EVB a été rempli pour tous les bénéficiaires sélectionnés et tous les bénéficiaires à haut risque qui n'ont pas été sélectionnés. D'après le montant budgétaire prédéterminé pour les coûts de réalisation de la vérification des bénéficiaires alloué à ce bureau régional, un certain nombre de bénéficiaires ont été recommandés pour une vérification par le bureau régional. Ces formulaires ont été envoyés à la DCII, qui les a utilisés pour préparer le plan de vérification des bénéficiaires de la DGSPNI. La DCII a indiqué qu'il y avait une analyse critique limitée au siège des bénéficiaires sélectionnés pour la vérification par les bureaux régionaux des OR-DGSPNI.

Cohérence

Le formulaire d'EVB permettait aux bénéficiaires d'être évalués au moyen de la même liste de facteurs de risque possibles. Ces derniers comprenaient :

- Cote de risque élevé ou moyen lors de l'évaluation générale;

- Constatations découlant d'activités de surveillance continue;

- Activités du bénéficiaire qui ne répondent pas aux modalités d'une entente;

- Preuve de mauvaise gestion des fonds;

- Refus de régler de façon satisfaisante les problèmes au moyen des mesures correctives convenues;

- Irrégularités relevées lors des audits précédents;

- Sélection ciblée aux fins de vérification (bénéficiaire sélectionné selon l'importance relative ou le temps écoulé depuis la dernière vérification); et

- Autres.

Les facteurs de risque indiqués sur les formulaires d'EVB n'étaient pas utilisés de façon constante. L'examen des formulaires d'EVB au cours de la période d'audit a permis de constater que les facteurs de risque les plus couramment utilisés étaient la « Sélection ciblée aux fins d'audit » et la catégorie « Autres ». Les facteurs de risque « Constatations découlant d'activités de surveillance continue » et « Cote de risque élevé ou moyen lors de l'évaluation générale » ont été moins utilisés. Les autres facteurs de risque n'étaient pas souvent utilisés.

La façon dont les formulaires d'EVB étaient remplis n'était pas constante. Le facteur de risque « Autres » a été utilisé pour refléter des renseignements sur les risques qui auraient pu être saisis dans des champs précis. Par exemple, les renseignements sur le risque lié aux rapports de bénéficiaires manquants ou en retard, aux financements excédentaires ou déficitaires, aux éventuelles contestations comptables, aux éventuelles non-conformités, aux types d'intérêts des programmes ou financements et aux récentes augmentations ou réaffectations de fonds auraient pu être enregistrés sous le facteur de risque précis auquel ils se rapportaient.

L'évaluation globale des facteurs de risque cernés n'était pas constante, car chaque bureau régional ne prenait en compte que les profils de risque des bénéficiaires dont il était responsable. Le budget alloué à chaque bureau régional pour la vérification des bénéficiaires a déterminé le nombre de bénéficiaires sélectionnés par chaque bureau régional. La sélection a été établie sur une évaluation du risque au sein du groupe de bénéficiaires de chaque bureau régional plutôt que sur les risques de tous les bénéficiaires ayant reçu un financement de SAC fourni par la DGSPNI.

Bien qu'il existe un formulaire d'EVB normalisé avec les facteurs de risque, la cohérence a été entravée par le peu d'orientations sur la manière de remplir le formulaire et l'analyse critique limitée disponible pour les formulaires d'EVB remplis.

3.1.3 Vérifications conjointes de bénéficiaires

Toute vérification conjointe de bénéficiaires à RCAANC et à SAC nécessitait une approche coordonnée pour évaluer deux ou plusieurs ententes de financement d'un même bénéficiaire. La vérification conjointe de bénéficiaires évaluait le respect des modalités des ententes de financement distinctes signées par SAC ou par RCAANC et SAC.

Étant donné que les SCPT et la DCII avaient pour pratique de veiller à ce que les bénéficiaires ne fassent pas l'objet de plus d'une vérification au cours d'une période quinquennale donnée, on s'attendait à ce que de solides pratiques de coordination soient en place entre les deux groupes pour envisager une vérification conjointe de bénéficiaires dans le cas de tout bénéficiaire commun proposé pour une vérification.

Processus

Comme on l'a décrit précédemment, la méthodologie actuelle des SCPT concernant la sélection des bénéficiaires comporte une étape initiale qui consiste à consulter les homologues de la DGSPNI pour cibler les bénéficiaires communs admissibles à une vérification conjointe et pour déterminer le nombre de vérifications conjointes de bénéficiaires qui devraient être comprises dans le plan de vérification. De plus, les représentants des bureaux régionaux des OR-DGSPNI ont indiqué qu'ils communiquaient parfois avec leurs homologues des bureaux régionaux des OR pour discuter de façon informelle des possibilités de vérifications conjointes de bénéficiaires et coordonner celles-ci.

Cohérence

Les différents processus et calendriers de planification et d'approbation utilisés par les SCPT et la DGSPNI pour le processus de sélection des bénéficiaires ont créé une approche incompatible en ce qui a trait aux vérifications conjointes de bénéficiaires, ce qui a entraîné une récente réduction des vérifications conjointes de bénéficiaires. Plus précisément, il y a eu 15 vérifications conjointes de bénéficiaires dans les plans de vérification des bénéficiaires de 2018-2019, mais seulement trois vérifications conjointes de bénéficiaires dans le plan de vérification des bénéficiaires de 2019-2020. Les incidences des différents cycles de planification et d'approbation ont été amplifiées par l'approche ministérielle consistant à ne pas soumettre un bénéficiaire à une vérification plus d'une fois tous les cinq ans.

3.1.4 Cadre de vérification des bénéficiaires

Le projet de cadre de vérification des bénéficiaires proposait une approche intégrée avec des éléments et des principes fondamentaux qui soutenaient un cycle d'activités pour l'ensemble du processus de vérification des bénéficiaires. En ce qui concerne le processus de sélection des bénéficiaires, le projet de cadre propose des critères de risque, des indicateurs de risque avec des sources de données ainsi que des échelles de risque, une cotation et une approche de classement. Les critères de risque proposés pour la sélection des bénéficiaires prenaient en compte les caractéristiques du bénéficiaire lui-même ainsi que des considérations liées au financement et au programme ou à l'activité dans le cadre desquels le financement était accordé. Les critères d'établissement des priorités prenaient en compte d'autres contextes, comme le statut par défaut des bénéficiaires; le caractère récent des vérifications de bénéficiaires précédentes; les plans visant à inclure le bénéficiaire dans les prochains travaux d'assurance de la gestion; et les demandes précises d'une vérification de bénéficiaire.

Au moment de la présente vérification, le projet de cadre avait déterminé que l'élaboration et l'approbation du plan de vérification des bénéficiaires fondé sur le risque seraient soutenues par une approche collaborative, coordonnée et intégrée. La conception de ce processus semblait répondre à toutes les difficultés rencontrées précédemment dans la sélection des vérifications conjointes de bénéficiaires ou la fonction de contestation des bénéficiaires proposés. Le projet de cadre ne traitait pas du processus par lequel les bureaux régionaux justifieraient le fait de ne pas recommander un bénéficiaire proposé dans le cadre du processus de sélection.

Recommandation

1. Le Dirigeant principal des finances, des résultats et de l'exécution de RCAANC, le Dirigeant principal des finances, des résultats et de l'exécution de SAC et le sous-ministre adjoint principal de la Direction générale de la santé des Premières Nations et des Inuits devraient s'assurer que les directives du cadre intégré de vérification des bénéficiaires de RCAANC et de SAC comprennent la façon d'appliquer les critères de risque et d'établissement des priorités, y compris le soutien nécessaire lorsque les bénéficiaires qui répondent aux critères de risque et d'établissement des priorités ne sont pas recommandés.

3.2 Étendue de la vérification des bénéficiaires

RCAANC et SAC avaient mis en place plusieurs types d'activités pour soutenir le suivi et la surveillance continus des ententes de financement. Ces activités comprenaient des examens de conformité des programmes, des examens des états financiers, programme de prévention et de gestion de défaillance, examen des rapports des programmes ou des bénéficiaires, visites sur place, et autres communications ponctuelles avec les bénéficiaires pour examiner l'état d'avancement des projets.

La vérification des bénéficiaires n'est que l'une des nombreuses activités mises en place pour appuyer la surveillance continue des bénéficiaires. Conformément aux Lignes directrices sur la vérification des bénéficiaires du Conseil du Trésor, la surveillance, la vérification et la production de rapports relatives aux bénéficiaires devraient être proportionnelles au niveau de risque associé au(x) programme(s), au montant du financement par rapport aux coûts administratifs et au profil de risque du bénéficiaire. En conséquence, on s'attendait à ce que la sélection des bénéficiaires aux fins de vérification cadre avec les trois critères établis par le Conseil du Trésor.

Risques

Il existe un risque que la surveillance assurée par la vérification des bénéficiaires ne soit pas suffisante pour fournir à RCAANC et à SAC l'assurance requise.

Constatations

Pour ce qui est du processus des SCPT et de la DCII, le rôle de la vérification des bénéficiaires dans le cadre de la surveillance ministérielle n'avait pas été défini à l'aide de mesures ou d'objectifs précis permettant d'assurer sa contribution à la surveillance et au contrôle ministériels. Sans savoir ce qui était attendu, l'audit n'a pas pu évaluer si l'étendue actuelle répondait aux besoins ministériels. La section suivante décrit simplement l'étendue de la vérification des bénéficiaires en utilisant les trois critères établis par le Conseil du Trésor.

3.2.1 Risques propres aux programmes

L'équipe d'audit n'a observé aucune méthode dans le processus actuel de sélection permettant de lier la vérification des bénéficiaires sélectionnés aux risques propres aux programmes de financement.

3.2.2 Valeur du financement par rapport aux coûts administratifs

Bien que les plans de vérification des bénéficiaires n'indiquent pas le montant total du financement pour lequel la vérification des bénéficiaires a fourni une assurance, une présentation à la direction précisait que, dans le cadre du plan des bénéficiaires de RCAANC et de SAC pour 2019-2020, l'étendue de la vérification des bénéficiaires par les SCPT et la DCII était de six pour cent.

3.2.3 Profil de risque des bénéficiaires

Dans le cadre du processus d'entente de contribution, RCAANC et SAC ont entrepris chaque année un processus d'évaluation du risque pour analyser et coter le niveau de risque de chaque bénéficiaire. Cette évaluation annuelle a permis de déterminer le profil de risque des bénéficiaires sur la base des facteurs de risque suivants : gouvernance, planification, gestion financière et gestion des programmes. Le résultat de ce processus d'évaluation du risque a été appelé « cote d'évaluation générale », qui correspond à un classement du risque en trois catégories : risque faible, risque moyen et risque élevé.

Bien que les SCPT et les OR-DGSPNI aient des approches différentes pour la sélection de bénéficiaires, les deux processus prenaient en compte la cote de risque de l'évaluation générale et d'autres critères de risque des bénéficiaires.

Les bénéficiaires présentant un risque élevé lors de l'évaluation générale ont été pris en compte pour la vérification des bénéficiaires. Comme cela a été décrit précédemment à la section 3.1.1, il n'y avait pas de ligne directrice documentée pour définir une justification acceptable pour ne pas prendre en compte des bénéficiaires ayant une cote de risque élevé à l'évaluation générale dans le plan de vérification des bénéficiaires. Il n'a pas été possible d'évaluer la validité des justifications disponibles pour expliquer pourquoi certains bénéficiaires à haut risque n'ont pas été inclus dans le plan de vérification des bénéficiaires.

Aux fins du présent audit, les plans de vérification des bénéficiaires ont été analysés pour déterminer quelle partie des bénéficiaires ayant fait l'objet d'une vérification présentait un risque élevé. Les figures 1 et 2 donnent un aperçu des cotes de risque des bénéficiaires sélectionnés entre 2017-2018 et 2019-2020. Pour plus de contexte, 57 bénéficiaires ont été classés comme présentant un risque élevé pendant cette période.

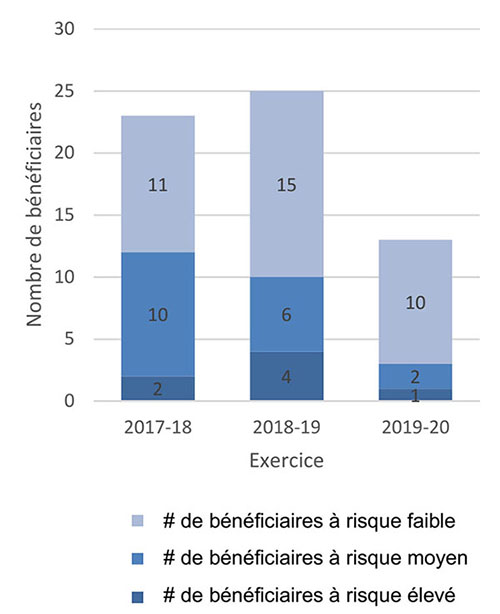

Figure 1 SCPT : Distribution des cotes de risque parmi les bénéficiaires sélectionnés

Équivalent textuel de la Figure 1 SCPT : Distribution des cotes de risque parmi les bénéficiaires sélectionnés

Figure 1 Diagramme à barres représentant la répartition du taux de risque des Services consultatifs sur les paiements de transfert parmi les bénéficiaires sélectionnés pour les exercices 2017-2018, 2018-2019 et 2019-2020.

- 11 bénéficiaires à faible risque, 10 à risque moyen et 2 bénéficiaires à risque élevé ont été sélectionnés pour un audit au cours de l'exercice 2017-2018.

- 15 bénéficiaires à faible risque, 6 à risque moyen et 4 bénéficiaires à risque élevé ont été sélectionnés pour un audit au cours de l'exercice 2018-2019.

- 10 bénéficiaires à faible risque, 2 à risque moyen et 1 bénéficiaire à risque élevé ont été sélectionnés pour un audit au cours de l'exercice 2019-2020.

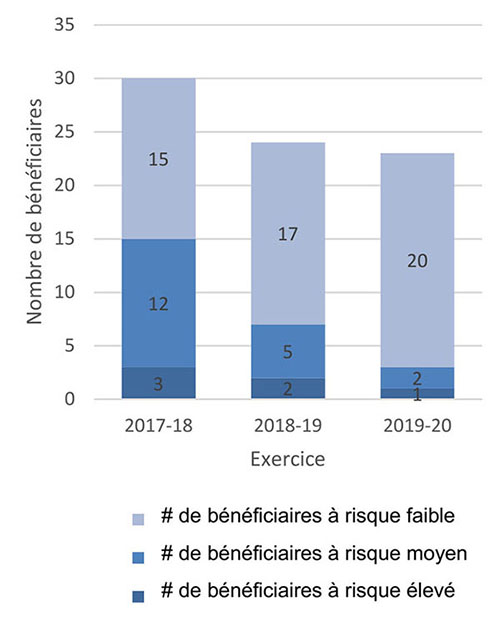

Figure 2 DCII : Distribution des cotes de risque parmi les bénéficiaires sélectionnés

Équivalent textuel de la Figure 2 DCII : Distribution des cotes de risque parmi les bénéficiaires sélectionnés

Figure 2 Diagramme à barres représentant la répartition du taux de risque de la Division de la capacité, de l’infrastructure et de l’imputabilité parmi les bénéficiaires sélectionnés pour les exercices 2017-2018, 2018-2019 et 2019-2020.

- 15 bénéficiaires à faible risque, 12 à risque moyen et 3 bénéficiaires à risque élevé ont été sélectionnés pour un audit au cours de l'exercice 2017-2018.

- 17 bénéficiaires à faible risque, 5 à risque moyen et 2 bénéficiaires à risque élevé ont été sélectionnés pour un audit au cours de l'exercice 2018-2019.

- 20 bénéficiaires à faible risque, 2 à risque moyen et1 bénéficiaire à risque élevé ont été sélectionnés pour un audit au cours de l'exercice 2019-2020.

3.2.4 Cadre de vérification des bénéficiaires

Le projet de cadre intégré de vérification des bénéficiaires comprenait des critères de risque et des considérations de hiérarchisation des risques afin de refléter les risques propres au(x) programme(s), la valeur du financement et les caractéristiques de risque du bénéficiaire. La recommandation n° 1 permettra de s'assurer que les orientations documentées apporteront des éclaircissements sur la manière dont ces critères de risque et de priorité doivent être appliqués.

Le projet de cadre de vérification intégré a établi que l'objectif de la vérification des bénéficiaires consistait à répondre aux besoins de la direction en matière d'assurance indépendante tout en complétant l'assurance de gestion obtenue par d'autres activités de suivi et de contrôle, mais sans faire double emploi. Au moment de l'audit, il n'y avait pas de documentation permettant de préciser le degré d'assurance requis issu de la vérification des bénéficiaires pour atteindre l'objectif de suivi, d'établissement de rapports et de vérification des bénéficiaires dans son ensemble.

Recommandation

2. Le Dirigeant principal des finances, des résultats et de l'exécution de RCAANC, le Dirigeant principal des finances, des résultats et de l'exécution de SAC et le sous-ministre adjoint principal de la Direction générale de la santé des Premières Nations et des Inuits devraient s'assurer que les directives du cadre intégré de vérification des bénéficiaires de RCAANC et de SAC précisent l'étendue de la vérification des bénéficiaires nécessaire pour soutenir la surveillance et le contrôle ministériels globaux.

3.3 Harmonisation des critères de sélection avec le portrait global des risques

Les portraits globaux des risques de RCAANC et de SAC sont en constante évolution. Les risques des programmes, le montant du financement accordé par chaque ministère et les profils de risque des bénéficiaires changent en raison de nombreux facteurs, notamment parce que les bénéficiaires à faible risque optent pour des subventions sur dix ans plutôt que pour un financement par entente de contribution, que de nouveaux programmes sont mis en œuvre et que RCAANC et SAC accordent davantage de financement par ententes de contribution.

On s'attendait à ce que les critères de sélection utilisés pour la vérification des bénéficiaires soient mis à jour périodiquement afin de rester alignés avec le portrait global des risques des ministères.

Risques

Il existe un risque que les critères de sélection de bénéficiaires ciblent des bénéficiaires et des financements qui ne reflètent pas les objectifs actuels des activités de surveillance de la direction.

Constatations

Les SCPT et la DCII n'avaient pas d'approche définie pour la mise à jour des critères de sélection de bénéficiaires en fonction des tendances des résultats des vérifications passées de bénéficiaires ou des changements cernés dans le portrait global des risques des ministères. Dans certains cas, il était indiqué qu'une analyse rétrospective des résultats de vérification (p. ex. lettres de recommandation) était effectuée par rapport aux critères de sélection (p. ex. cotes de risque de l'évaluation générale); toutefois, cette analyse n'était pas facilement accessible pour être communiquée à l'équipe d'audit.

Il a été indiqué qu'un module spécialement conçu pour le Système de gestion de l'information sur les subventions et les contributions destinées au processus de vérification de bout en bout des bénéficiaires était en cours d'essai et de préparation aux fins de mise en œuvre. L'objectif du module sera de mieux saisir la documentation et les décisions, y compris le processus de sélection des bénéficiaires, la conduite de la vérification et la clôture ou le suivi de celle-ci. Le module devrait permettre de réaliser une analyse rétrospective ou un examen subséquent des résultats de vérification par rapport aux critères de sélection.

3.3.1 Cadre de vérification des bénéficiaires

Le projet de cadre de vérification des bénéficiaires de RCAANC et de SAC comprenait une étape appelée « analyse rétrospective et amélioration continue ». L'analyse sera utilisée pour tenir à jour et renforcer le cadre de vérification des bénéficiaires, l'approche, les critères de risque, les guides et les modèles. Le projet de cadre reconnaît également qu'il existe des liens entre la vérification des bénéficiaires et d'autres activités et fonctions des ministères. Ces liens comprenaient de multiples sources d'information, comme la surveillance d'autres bénéficiaires par les bureaux régionaux, le cadre de développement des capacités ministérielles, les activités de conformité et d'assurance qualité propres aux programmes, ainsi que les résultats des audits internes, des évaluations et des enquêtes. Au moment de l'audit, aucun document n'expliquait plus en détail comment les informations provenant des liens cernés, du futur module du Système de gestion de l'information sur les subventions et les contributions et des activités d'amélioration continue seraient utilisées pour valider les critères de risque et d'établissement des priorités.

Recommandation

3. Le Dirigeant principal des finances, des résultats et de l'exécution de RCAANC, le Dirigeant principal des finances, des résultats et de l'exécution de SAC et le sous-ministre adjoint principal de la Direction générale de la santé des Premières Nations et des Inuits devraient s'assurer que les directives du cadre intégré de vérification des bénéficiaires de RCAANC et de SAC précisent la façon d'utiliser les renseignements recueillis dans les activités du cadre pour valider périodiquement les critères de risque et d'établissement des priorités.

4. Conclusion

L'audit a tenu compte du fait que les approches actuelles du processus de sélection de bénéficiaires fondé sur le risque seront remplacées par le cadre intégré de vérification des bénéficiaires de RCAANC et de SAC, qui est en cours d'élaboration. Les constatations relatives au processus actuel et au projet de cadre pourraient être utilisées pour étayer le cadre final et les orientations qui le sous-tendent lors de son élaboration, de sa validation par les comités de gouvernance et de son approbation finale.

L'audit a conclu qu'il était possible de renforcer la cohérence en ce qui concerne la manière dont les critères de sélection de bénéficiaires sont évalués, y compris l'exigence d'une justification plus solide des décisions de ne pas inclure les bénéficiaires proposés dans le plan de vérification des bénéficiaires; de préciser l'étendue de la vérification requise pour atteindre les objectifs quant à la vérification des bénéficiaires; et de s'assurer périodiquement que les critères de sélection fondés sur le risque cadrent encore avec le portrait global des risques ministériels.

L'audit a permis de cerner les domaines où les processus et pratiques de contrôle de la gestion pourraient être améliorés, et a donné lieu à la formulation des recommandations suivantes :

- Le Dirigeant principal des finances, des résultats et de l'exécution de RCAANC, le Dirigeant principal des finances, des résultats et de l'exécution de SAC et le sous-ministre adjoint principal de la Direction générale de la santé des Premières Nations et des Inuits devraient s'assurer que les directives du cadre intégré de vérification des bénéficiaires de RCAANC et de SAC comprennent la façon d'appliquer les critères de risque et d'établissement des priorités, y compris le soutien nécessaire lorsque les bénéficiaires qui répondent aux critères de risque et d'établissement des priorités ne sont pas recommandés.

- Le Dirigeant principal des finances, des résultats et de l'exécution de RCAANC, le DPFRE de SAC et le sous-ministre adjoint principal de la Direction générale de la santé des Premières Nations et des Inuits devraient s'assurer que les directives du cadre intégré de vérification des bénéficiaires de RCAANC et de SAC précisent l'étendue de la vérification des bénéficiaires nécessaire pour soutenir la surveillance et le contrôle ministériels globaux.

- Le Dirigeant principal des finances, des résultats et de l'exécution de RCAANC, le DPFRE de SAC et le sous-ministre adjoint principal de la Direction générale de la santé des Premières Nations et des Inuits devraient s'assurer que les directives du cadre intégré de vérification des bénéficiaires de RCAANC et de SAC précisent la façon d'utiliser les renseignements recueillis dans les activités du cadre pour valider périodiquement les critères de risque et d'établissement des priorités.

Énoncé de conformité

L'audit est conforme aux Normes internationales pour la pratique professionnelle de l'audit interne, comme le confirment les résultats du programme d'assurance et d'amélioration de la qualité.

5. Résponse de la direction

| Recommandations | Réponse de la gestion / actions | Gestionnaire responsable | Date de mise en œuvre prévue |

|---|---|---|---|

| 1. Le Dirigeant principal des finances, des résultats et de l'exécution de RCAANC, le Dirigeant principal des finances, des résultats et de l'exécution de SAC, et le Sous-ministre adjoint principal de la Direction générale de la santé des Premières nations et des Inuits devraient s'assurer que les directions fournies par le Cadre de la vérification des bénéficiaires de RCAANC et SAC décrivent comment appliquer les critères de risques et de priorisation, ainsi que la marche à suivre lorsque des bénéficiaires rencontrant ces critères de risques et de priorisation ne sont pas recommandés. | Le Dirigeant principal des finances, des résultats et de l'exécution de RCAANC, le Dirigeant principal des finances, des résultats et de l'exécution de SAC, et le Sous-ministre adjoint principal de la Direction générale de la santé des Premières nations et des Inuits sont, et vont demeurer imputables pour leurs audits de clients respectifs. Ils collaborent, par l'entremise du Groupe de travail sur le cadre de vérification des bénéficiaires, à l'élaboration en cours d'un nouveau cadre de vérification des bénéficiaires, d'une directive sur la vérification des bénéficiaires et de processus et d'outils d'orientation intégrés qui doivent être approuvés durant l'année financière 2021-22. Le Groupe de travail sur le cadre de vérification des bénéficiaires est composé de représentants de la Direction des Services consultatifs en paiements de transfert (pour le Dirigeant principal des finances, des résultats et de l'exécution de SAC), de la Division de la capacité, de l'infrastructure et de l'imputabilité (pour le Sous-ministre adjoint principal de la Direction générale de la santé des Premières nations et des Inuits), des Régions ainsi que des programmes de SAC et de RCAANC. Ces documents officialiseront un nouveau processus de sélection d'audit des bénéficiaires standard qui tiendra compte comment appliquer les critères de sélection convenus basés sur les risques, où la haute direction sera impliquée dans les décisions de recommander (ou de ne pas recommander) des audits pour les bénéficiaires qui répondront aux critères, avec une justification documentée. Si des bénéficiaires répondant aux critères ne sont pas recommandés pour les audits, la justification sera documentée dans le cadre du processus à l'aide d'un nouveau formulaire normalisé de sélection des bénéficiaires. Livrables clés : 1.1 Approbation du nouveau Cadre et de la Directive intégrés de vérification des bénéficiaires de SAC/RCAANC 1.2 Approbation et mise en œuvre des processus et outils d'orientation |

Directeur, Services consultatifs en paiements de transfert Et Directeur, Division de la capacité, de l'infrastructure et de l'imputabilité |

Terminer le développement du Cadre, de la Directive et de la trousse d'outils : trimestres T1-T2 de 2021-22 Présentations à la gouvernance et approbations : trimestres T3-T4 de 2021-22 Approbation et publication du Cadre, de la Directive et de la trousse d'outils par le 31 mars 2022 |

| 2. Le Dirigeant principal des finances, des résultats et de l'exécution de RCAANC, le Dirigeant principal des finances, des résultats et de l'exécution de SAC, et le Sous-ministre adjoint principal de la Direction générale de la santé des Premières nations et des Inuits devraient veiller à ce que les lignes directrices du Cadre de vérification intégré des bénéficiaires de RCAANC et de SAC précisent dans quelle mesure la vérification des bénéficiaires est requise pour appuyer la surveillance globale du ministère. | La Direction des services consultatifs sur les paiements de transfert va inclure des directives sur le niveau de couverture de la vérification des bénéficiaires qui soutiennent l'obligation globale de suivi et de surveillance du Ministère, par l'entremise du Groupe de travail sur le cadre de vérification des bénéficiaires, dans la nouvelle Directive sur la vérification des bénéficiaires intégrée et les documents d'appui. Livrables clés : 2.1 Inclusion du contenu dans la nouvelle Directive intégrée sur la vérification des bénéficiaires et des documents à l'appui en cours d'élaboration, afin de fournir des directions sur le niveau de couverture de la vérification des bénéficiaires qui appuie l'obligation globale de surveillance du Ministère 2.2 Approbation du nouveau Cadre et de la Directive intégrés de vérification des bénéficiaires de SAC/RCAANC |

Directeur, Services consultatifs en paiements de transfert Et Directeur, Division de la capacité, de l'infrastructure et de l'imputabilité |

Terminer le développement du Cadre, de la Directive et de la trousse d'outils : trimestres T1-T2 de 2021-22 Présentations à la gouvernance et approbations : trimestres T3-T4 de 2021-22 Approbation et publication du Cadre, de la Directive et de la trousse d'outils par le 31 mars 2022 |

| 3. Le Dirigeant principal des finances, des résultats et de l'exécution de RCAANC, le Dirigeant principal des finances, des résultats et de l'exécution de SAC, et le Sous-ministre adjoint principal de la Direction générale de la santé des Premières nations et des Inuits devraient veiller à ce que les lignes directrices du Cadre de vérification intégré des bénéficiaires de RCAANC et de SAC précisent comment utiliser l'information recueillie dans les activités du cadre afin de valider le risque et prioriser les critères. | L'ébauche de la nouvelle Directive sur la vérification intégrée des bénéficiaires de SAC/RCAANC reflétera l'utilisation des informations recueillies à partir des activités du cadre pour valider périodiquement les critères de risque et de priorisation en profitant du module de vérification des bénéficiaires du Système de gestion de l'information sur les subventions et les contributions en cours d'élaboration, sur les résultats des audits. En vertu de cette directive, l'information permettra à SAC et à RCAANC d'être flexibles pour réagir aux risques émergents. Le module de vérification des bénéficiaires du Système de gestion de l'information sur les subventions et les contributions est en cours d'élaboration et permettra l'enregistrement et la communication d'information d'audits des bénéficiaires à des fins de suivi et d'analyses. Livrables clés : 3.1 Approbation du nouveau Cadre et de la Directive intégrés de vérification des bénéficiaires de SAC/RCAANC |

Directeur, Services consultatifs en paiements de transfert Et Directeur, Division de la capacité, de l'infrastructure et de l'imputabilité |

Terminer le développement du Cadre, de la Directive et de la trousse d'outils : trimestres T1-T2 de 2021-22 Présentations à la gouvernance et approbations : trimestres T3-T4 de 2021-22 Approbation et publication du Cadre, de la Directive et de la trousse d'outils par le 31 mars 2022 |

Appendice A : Critères d'audit

Afin de garantir un niveau d'assurance approprié pour atteindre les objectifs de l'audit, les critères d'audit suivants ont été élaborés :

Critères d’audit

1. Les processus de sélection des bénéficiaires sont harmonisés pour soutenir une approche globale au niveau du développement.

1.1 Les processus de sélection des bénéficiaires sont appliqués de manière cohérente par les SCPT et la DCII à tous les bénéficiaires qui reçoivent un financement du Ministère.

1.2 Les processus de sélection des bénéficiaires sont coordonnés entre les SCPT et la DCII.

2. Les processus de sélection des bénéficiaires offrent une assurance suffisante au niveau ministériel.

2.1 Les processus de sélection des bénéficiaires assurent, au niveau ministériel, une assurance suffisante en matière de vérification des bénéficiaires présentant les niveaux de risque les plus élevés.

3. Les processus de sélection de bénéficiaires sont fondés sur des critères de risque qui restent pertinents pour le Ministère.

3.1 Les critères de sélection sont mis à jour pour refléter le portrait global des risques découlant des vérifications de bénéficiaires précédentes et de la position actuelle du Ministère quant au risque.