Étude des leçons tirées du processus lié aux crédits personnels

Rapport final

Septembre 2016

Numéro de projet : 1570-7/15111W

Format PDF (261 Ko, 28 pages)

Table des matières

Liste des acronymes

| PEC |

Paiement d’expérience commune |

|---|---|

| DGEMRE |

Direction générale de l’évaluation, de la mesure du rendement et de l’examen |

| AANC |

Affaires autochtones et du Nord Canada |

Résumé

Une étude des leçons tirées a été réalisée sur le rôle de fiduciaire d'Affaires autochtones et du Nord Canada (AANC) dans l'administration des crédits personnels. L'étude a été mentionnée dans le Plan quinquennal relatif à l'évaluation et aux stratégies de mesure du rendement 2014-2015 à 2018-2019 d'AANC et a été menée de septembre 2015 à juin 2016. Elle a été présentée au Comité de l'évaluation, de la mesure du rendement et de l'examen d'AANC en septembre 2016.

La mise en place de crédits personnels a eu lieu à partir de la Convention de règlement relative aux pensionnats indiens de mai 2006, qui visait à fournir aux anciens élèves admissibles des pensionnats des compensations pour leur expérience commune dans un pensionnat indien. Dans le cas où il resterait plus de 40 millions de dollars dans le Fonds de la somme désignée après le versement de tous les paiements d'expérience commune, les sommes dans le fonds de fiducie de 1,9 milliard de dollars à partir duquel les paiements d'expérience commune ont été faits aux anciens résidents des pensionnats indiens seraient utilisées pour financer des crédits personnels.

Crédits personnels – Aperçu

Les crédits personnels étaient des crédits encaissables par les bénéficiaires d'un paiement d'expérience commune pour des services éducatifs personnels ou collectifs offerts par des entités ou des groupes éducatifs admissibles. Ils représentaient un crédit non monétaire de jusqu'à 3 000 $. Les crédits personnels étaient transférables aux membres de la familleNote de bas de page 1 et pouvaient être combinés aux crédits personnels d'autres personnes.

Crédits personnels – Rôles et responsabilités

L'administration des crédits personnels a mobilisé de nombreuses parties. AANC a joué le rôle de fiduciaire responsable de la surveillance de l'agent du fiduciaire, Crawford Class Action Services. Crawford Class Action Services a administré le processus relatif aux crédits personnels. L'Assemblée des Premières Nations et les représentants des Inuits ont joué un rôle dans la formulation des conditions d'administration des crédits personnels et ont soutenu son administration avec des bénéficiaires du paiement d'expérience commune. Emploi et Développement social Canada/Service Canada était responsable de l'administration du Fonds de la somme désignée à partir duquel les crédits personnels ont été payés.

Crédits personnels – Moment et ressources

Les crédits personnels ont été accordés entre l'automne 2014 et le 31 août 2015. Le coût de l'administration des crédits personnels a été estimé à 23,6 millions, y compris 2,4 millions de dollars qui seront utilisés par AANC pour soutenir ce rôle.

Crédits personnels – Processus de demande

Le processus de demande de crédits personnels comporte deux étapes. L'étape 1 supposait de remplir un formulaire d'attestation, en précisant le nom de la personne qui utilisera les crédits personnels ainsi que les entités ou groupes éducatifs auprès desquels les crédits seraient rachetés. À l'étape 2, il fallait remplir un formulaire de rachat, que le bénéficiaire ou le cessionnaire devait présenter à l'entité ou au groupe qui allait fournir le service éducatif. Il devait ensuite être rempli par l'entité ou le groupe éducatif et présenté à Crawford Class Action Services.

Aperçu, méthodologie et limites de l'étude

L'étude aborde les leçons tirées en fonction du rôle d'AANC en tant que fiduciaire du fonds à partir duquel les crédits personnels ont été payés et superviseur de Crawford Class Action Services. Elle n'aborde pas les répercussions des crédits personnels sur les bénéficiaires ou les membres de leur famille. L'étude a été réalisée à l'aide d'un examen des documents et des données administratives et d'entrevues de groupe et en personne. Elle ne comprenait pas d'entrevues avec d'autres parties jouant un rôle dans l'administration des crédits personnels. Toutefois, comme le processus d'administration des crédits personnels mobilisait d'autres parties, le rapport reflète les mesures prises par toutes les parties ayant joué un rôle dans le processus.

Constatations

Sur près de 80 000 bénéficiaires de paiements d'expérience commune qui étaient admissibles à des crédits personnels, seul un peu plus d'un cinquième ont profité de l'initiative. Un certain nombre de facteurs ont contribué aux difficultés auxquelles AANC, et les parties qui soutiennent le Ministère, ont fait face dans l'administration des crédits personnels et les efforts visant à assurer une forte adoption. En voici quelques-uns :

- une initiative ambiguë dont la durée a été fixée, au départ, à environ 15 mois – un calendrier qui comprend le temps dont le bénéficiaire a besoin pour définir et réaliser des activités éducatives;

- la présentation aux tribunaux d'une demande de prolongation de la durée de l'initiative afin de permettre une plus grande adoption des crédits personnels, ce qui a entraîné une augmentation des dépenses et des efforts requis pour réaliser l'initiative;

- le public cible des crédits personnels était vieillissant, et une partie de celui-ci était de passage;

- l'utilisation d'une liste de distribution qui n'était pas à jour depuis environ sept ans; et

- le processus de demande et de rachat des crédits personnels était généralement perçu comme étant complexe.

AANC a réagi et s'est ajusté à ces difficultés, entre autres, en collaboration avec d'autres parties jouant un rôle dans la mise en œuvre des crédits personnels, de la façon suivante :

- À l'automne 2014, en réaction à la faible adoption et à d'autres problèmes, et en plus des réunions régulières de son groupe de travail avec Crawford Class Action Services et d'autres organismes bénéficiaires, AANC a dirigé une séance de travail avec d'autres parties afin de s'assurer que toutes les parties ont une compréhension commune du processus relatif aux crédits personnels et de ses conditions.

- En partenariat avec d'autres parties, AANC a demandé et obtenu de la Cour une prolongation des délais du plan d'administration des crédits personnels. Cela a été fait pour permettre à un plus grand nombre de bénéficiaires de paiements d'expérience commune et de membres de leur famille d'avoir accès au crédit éducatif.

- AANC a travaillé avec l'Assemblée des Premières Nations et les représentants des Inuits pour obtenir des coordonnées à jour afin que les trousses d'information puissent être renvoyées aux personnes dont les trousses avaient été retournées à l'expéditeur.

- Les liaisons autochtones avec l'Assemblée des Premières Nations et les représentants des Inuits ont été mobilisées pour jouer des rôles importants dans la communication de l'information au sujet des crédits personnels aux personnes qui pourraient les recevoir.

1. Introduction

La présente étude, menée par la Direction générale de l'évaluation, de la mesure du rendement et de l'examen (DGEMRE) d'Affaires autochtones et du Nord Canada (AANC), a été conçue pour examiner la qualité des pratiques utilisées par AANC dans son rôle de fiduciaire et de superviseur de l'agent du fiduciaire dans la mise en œuvre et la surveillance de l'administration des crédits personnels. Aussi appelée « étude des leçons tirées », celle-ci visait principalement à déterminer la mesure dans laquelle AANC a joué son rôle comme prévu et les leçons tirées qui pourraient être appliquées à des processus semblables dans l'avenir. Elle ne constitue pas une évaluation au sens de la Politique sur les résultats du Secrétariat du Conseil du Trésor du Canada.

L'étude était mentionnée parmi les éléments du Plan quinquennal relatif à l'évaluation et aux stratégies de mesure du rendement 2014-2015 à 2018-2019 d'AANC, et ses conditions ont été approuvées en septembre 2015 par le Comité de l'évaluation, de la mesure du rendement et de l'examen d'AANC. Le présent rapport a ensuite été présenté au Comité de l'évaluation, de la mesure du rendement et de l'examen en septembre 2016 pour recommandation et approbation par la sous-ministre d'AANC.

1.1 Crédits personnels – Aperçu

En mai 2006, le gouvernement du Canada a annoncé l'approbation de la Convention de règlement relative aux pensionnats indiens. La Convention de règlement a créé un fonds de fiducie de 1,9 milliard de dollars, aussi appelé le Fonds de la somme désignée, pour indemniser les anciens élèves admissiblesNote de bas de page 2 des pensionnats indiens pour leur expérience commune de résidence énoncée dans la Convention de règlement. Ces paiements ont été appelés paiements d'expérience commune.

D'après la Convention de règlement, s'il reste plus de 40 millions de dollars sur les 1,9 milliard de dollars du Fonds de la somme désignée après que tous les paiements d'expérience commune auront été faits, les ressources seront utilisées pour offrir des « crédits personnels » aux bénéficiaires de paiement d'expérience commune. Les crédits personnels étaient des crédits encaissables pour des services éducatifs personnels ou collectifs offerts par des entités ou des groupes éducatifs approuvés. Ils représentaient un crédit non monétaire de jusqu'à 3 000 $. Les crédits personnels étaient transférables aux membres de la familleNote de bas de page 3 et pouvaient être combinés aux crédits personnels d'autres personnes.

Les objectifs des crédits personnels, comme exposés dans le document « Crédits personnels destinés aux bénéficiaires métis et membres des Premières Nations, et à tous les autres bénéficiaires non inuits – Modalités et conditions », étaient entre autres de contribuer à une résolution équitable, complète et durable afin de clore le chapitre des pensionnats indiens et de promouvoir l'éducation et la réconciliation. Les paiements visaient également à : soutenir une augmentation du nombre d'étudiants issus des Premières Nations et métis qui obtiennent leur diplôme d'études secondaires; soutenir une augmentation du nombre d'étudiants issus des Premières Nations et métis qui font des études postsecondaires; et favoriser l'éducation des Premières Nations et des Métis par rapport au savoir traditionnel, à la langue et à la revitalisation de la cultureNote de bas de page 4. Même si les modalités et conditions d'administration des crédits personnels aux bénéficiaires inuits de paiements d'expérience commune dans le cadre de la Convention de règlement relative aux pensionnats indiens ne sont pas aussi précises dans la définition des objectifs, l'exigence était qu'ils soient utilisés par des bénéficiaires de paiements d'expérience commune inuits pour participer aux services ou programmes d'éducation admissibles : normalement offerts au public par une entité ou un groupe éducatif reconnu; conçus pour perfectionner ou améliorer les capacités de lecture et d'écriture et les habiletés arithmétiques de base; ou, qui sont un service ou un programme linguistique ou culturel inuit.

À la fin de la période de débours des crédits personnels, la Convention de règlement relative aux pensionnats indiens exigeait que les fonds restants soient transférés au National Indian Brotherhood Trust Fund et à la Inuvialuit Education Foundation pour que des programmes d'éducation soient accessibles aux Premières Nations, aux Inuits, aux Inuvialuit et aux Métis.

1.2 Crédits personnels – Administration

1.2.1 Rôles et responsabilités

Les parties jouant un rôle dans l'administration des crédits personnels étaient, entre autres, les suivantes.

- Le fiduciaire – Au nom de Sa Majesté la Reine du chef du Canada, les ministres titulaires temporairement responsables de Résolution des questions des pensionnats indiens Canada et de Service Canada agissent comme fiduciaires du Fonds de la somme désignée, à partir duquel les paiements d'expérience commune et les crédits personnels ont été payés. En conséquence, AANC et Emploi et Développement social Canada/Service Canada ont joué un rôle dans la mise en œuvre des crédits personnels. Conformément à l'ordonnance du tribunal du 31 octobre 2013 concernant les crédits personnels, AANC, en tant que cofiduciaire de la Convention de règlement relative aux pensionnats indiens avec Emploi et Développement social Canada/Service Canada, a reçu l'ordre de fournir le personnel et l'infrastructure requis pour examiner la documentation à l'appui fournie par l'agent du fiduciaire. Cette directive a été donnée pour veiller à ce que l'agent respecte les conditions approuvées par la Cour et satisfasse aux exigences relatives aux obligations de vérification des produits au titre de la Loi sur la gestion des finances publiques. Par conséquent, les ministères avaient environ sept mois pour élaborer un plan d'administration des crédits personnels. Au bout du compte, le soutien en personnel et en infrastructure a été fourni par la Direction générale des opérations de la Convention de règlement d'AANC. La principale tâche du Ministère, par le truchement de la Direction générale des opérations de la Convention de règlement, était de superviser l'administration des crédits personnels par Crawford, d'examiner les demandes de crédits personnels recommandées pour un paiement et de s'assurer qu'elles respectent les exigences énoncées dans les conditions relatives aux crédits personnels approuvées par la Cour de même que la délégation des pouvoirs financiers au titre de l'article 34.

Un protocole d'entente a été signé entre AANC et Emploi et Développement social Canada/Service Canada pour l'administration des crédits personnels. Un protocole d'entente pour les paiements d'expérience commune et le Fonds de la somme désignée était déjà en place pour la mise en œuvre des paiements d'expérience commune. - L'agent du fiduciaire – Crawford Class Action Services, une entreprise canadienne établie à Waterloo et spécialisée dans les services liés aux demandes de règlement, la sous-traitance du processus opérationnel et la consultation, a été désignée par le Canada comme agent du fiduciaire. Elle a reçu du Canada le mandat d'administrer le processus qui soutiendrait la distribution des crédits personnels. Crawford Class Action Services était responsable de la réception des formulaires d'attestation et de rachat de crédits personnels, de l'évaluation de ces formulaires, de combler les lacunes liées aux demandes des bénéficiaires de paiement d'expérience commune ou des entités ou groupes éducatifs et de rejeter des demandes incomplètes ou déficientes avant la date limite prévue. Crawford a mis en place et exploité le centre d'assistance ou centre d'appel pour aider les bénéficiaires de paiement d'expérience commune, les membres de leur famille, les entités et les groupes éducatifs. De plus, l'entreprise était responsable d'administrer les paiements aux entités et groupes éducatifs pour les demandes approuvées.

- Organisations bénéficiaires – L'Assemblée des Premières Nations et les représentants des InuitsNote de bas de page 5 ont joué un rôle dans la formulation des conditions d'administration des crédits personnels, car ils ont participé aux négociations avec le Canada concernant le contenu des conditions.

L'Assemblée des Premières Nations et les représentants des Inuits ont également joué un rôle dans l'administration des crédits personnels en aidant les bénéficiaires de paiement d'expérience commune issus des Premières Nations, métis, non inuits et inuits à comprendre les crédits personnels et le processus de demande pour les recevoir. L'Assemblée des Premières Nations a reçu un budget pour des activités de communication conçues pour combler les lacunes dans une stratégie plus générale. Elle a utilisé ces ressources pour faire en sorte que l'information sur les crédits personnels soit disponible sur son site Web et pour créer du matériel imprimé et pour les médias sociaux expliquant le processus de demande et la façon de remplir les formulaires, afin de mettre en place un centre d'aide et d'offrir du soutien. Elle a aussi joué un rôle en répondant aux besoins nouveaux, comme le processus de mise en commun des demandes d'activités éducatives liées à la culture, aux langues ou à l'histoire.

L'Assemblée des Premières Nations a également mis en place quatre liaisons autochtones, et les représentants des Inuits ont reçu du financement pour quatre employés à temps plein (collectivement, les « liaisons »). Les liaisons ont travaillé avec les bénéficiaires du paiement d'expérience commune issus des Premières Nations, métis, non inuits et inuits et avec les organisations afin de diffuser des renseignements concernant les crédits personnels. Ils ont aussi aidé les bénéficiaires du paiement d'expérience commune et les entités et groupes éducatifs à remplir les formulaires de demande. De plus, les liaisons ont collaboré avec les collectivités pour coordonner l'élaboration et l'exécution des programmes et services de groupe liés à la préservation, à la réappropriation, à l'amélioration ou à la compréhension des identités, de l'histoire, de la culture et des langues des Premières Nations, des Métis ou des Inuits. Au sein de l'Assemblée des Premières Nations, les liaisons autochtones étaient en place à partir de février 2014, et le travail devait être terminé en mai 2015. - Comités consultatifs autochtones – L'ordonnance du tribunal du 31 octobre 2013 comprenait la création de comités consultatifs pour soutenir l'administration des crédits personnels. On a mis en place deux comités, c'est-à-dire le comité consultatif sur les crédits personnels des bénéficiaires métis, non inuits et des Premières Nations du paiement d'expérience commune et le comité consultatif sur les crédits personnels des bénéficiaires inuits du paiement d'expérience commune. Ces comités étaient responsables : de fournir des directives et des conseils administratifs généraux; d'examiner et approuver les entités et groupes éducatifs, les programmes et les services éducatifs qui ne figuraient pas sur la liste approuvée; et d'examiner les appels concernant les crédits personnels avant de prendre une décision.

1.2.2 Crédits personnels – Échéanciers

Une vérification du Fonds de la somme désignée a été réalisée en août 2013 et a permis de déterminer qu'il restait une somme de plus de 40 millions de dollars après le versement de tous les paiements d'expérience commune. Une période de sept mois s'en est suivie où le Canada devait parachever les conditions avec l'Assemblée des Premières Nations et les représentants des Inuits et élaborer un plan d'administration et un plan d'information. Ces conditions ont ensuite été approuvées en octobre 2013 au moyen d'une ordonnance du tribunal. La mise en œuvre actuelle du processus relatif aux crédits personnels a commencé en janvier 2014 et devait se terminer au plus tard le 30 avril 2015. Toutefois, la date d'achèvement a ensuite été révisée au 31 août 2015.

1.2.3 Crédits personnels – Programmes et services éducatifs admissibles

Le gouvernement du Canada, l'Assemblée des Premières Nations et les représentants des Inuits ont élaboré ensemble la liste préapprouvée des entités et des groupes éducatifs. Les bénéficiaires de paiement d'expérience commune pouvaient aussi demander que leur crédit personnel soit racheté par une entité ou un groupe éducatif qui ne figurait pas sur la liste approuvéeNote de bas de page 6.

1.2.4 Crédits personnels – Coûts administratifs

Les coûts prévus associés à l'administration des crédits personnels ont été approuvés par une ordonnance du tribunal le 31 octobre 2013 et devaient être payés à partir du Fonds de la somme désignéeNote de bas de page 7. Les coûts ont été estimés à environ 23,6 millions de dollarsNote de bas de page 8. La part la plus importante (15,7 millions de dollars ou 66,5 %) a été mise de côté pour l'administration des crédits personnels par l'agent du fiduciaire, Crawford Class Action Services. Cela a été suivi d'environ 2,4 millions de dollars (10,2 %)Note de bas de page 9 pour l'administration et la surveillance par AANC; d'environ 2,3 millions de dollars (9,6 %) pour les activités de liaison de l'Assemblée des Premières Nations; et d'environ 1,2 million de dollars (cinq pour cent) pour les liaisons des représentants des Inuits. Les sommes restantes comprenaient : un peu plus de 1 million de dollars (4,2 %) pour Emploi et Développement social Canada/Service Canada pour soutenir l'administration du Fonds de la somme désignée; 0,8 million de dollars (trois pour cent) pour soutenir un plan d'élaboration d'avis; et 0,2 million de dollars (0,9 %) pour le travail des comités consultatifs.

1.2.5 Crédits personnels – Processus de demande

Toute personne qui a reçu un PEC peut demander les crédits personnels. Le processus de demande de crédits personnels comportait deux étapes, qui sont décrites ci-dessous.

- Étape 1 : Accusé de réception – Une trousse d'information sur les crédits personnels a été envoyée par la poste aux bénéficiaires du paiement d'expérience commune. La trousse comprend un Formulaire d'attestation de crédits personnels personnalisé pour le bénéficiaire. Le bénéficiaire devait remplir le formulaire en précisant le nom de la personne qui utilisera les crédits personnels ainsi que les entités ou groupes éducatifs auprès desquels les crédits seront rachetés.

- Étape 2 : Rachat – Une fois l'information fournie dans le Formulaire d'attestation traitée et approuvée, un deuxième formulaire était envoyé au bénéficiaire du paiement d'expérience commune, soit le Formulaire de rachat de crédits personnels. Un formulaire de rachat a été envoyé pour chaque cessionnaire de paiement d'expérience commune utilisant les crédits personnels. Le bénéficiaire du paiement d'expérience commune ou le cessionnaire devait faire parvenir le Formulaire de rachat à l'entité ou au groupe éducatif qui devait assurer la prestation des services éducatifs.

Les entités ou groupes éducatifs devaient ensuite remplir le Formulaire de rachat de crédits personnels et l'envoyer à l'administrateur des crédits personnels de Crawford Class Action Services.

Il incombait au bénéficiaire du Paiement d'expérience commune de s'assurer que les dates limites pour les crédits personnels étaient respectées.

2. Méthodologie

La présente étude des leçons tirées de l'administration des crédits personnels supposait la collecte de données à l'aide des méthodes suivantes.

- Examen des documents et des données administratives – Le personnel d'AANC a fourni un accès aux principaux documents concernant les crédits personnels et leur administration, notamment : des renseignements généraux concernant le processus législatif menant à l'établissement des crédits personnels; de l'information concernant l'administration du débours des crédits personnels par AANC et Crawford Class Action Services; et des données administratives générales. De plus, on a consulté l'information disponible publiquement, notamment des vidéos, des renseignements généraux des médias et du matériel de communication d'AANC et de l'Assemblée des Premières Nations. L'annexe A comprend la liste des documents consultés et du matériel d'information.

- Entrevues de groupe et en personne – Deux entrevues de groupe de trois heures ont été organisées avec le personnel des programmes d'AANC et le personnel de l'Unité des services juridiques du ministère de la Justice, qui ont participé à l'administration des crédits personnels et à la surveillance de Crawford Class Action Services. L'objectif de ces séances était de saisir les renseignements sur les points forts et les points faibles du processus d'administration des crédits personnels. Elles ont été suivies par une série de réunions en personne avec le personnel d'AANC visant à obtenir toute information manquante.

De plus, des consultations supplémentaires ont été organisées avec l'Unité des services juridiques d'AANC pour obtenir des idées sur les aspects juridiques de l'administration des crédits personnels.

2.1.1 Analyse des données

Les données ont été prises en considération et analysées à l'aide de la technique d'étude générale de la triangulation des données. La triangulation suppose l'utilisation de plus d'une méthode pour recueillir des données sur le même sujet. L'objectif de la triangulation est non pas nécessairement de contre-valider les données, mais bien de saisir des dimensions différentes du même phénomène. De plus, l'analyse de l'arbre de décision a été utilisée comme cadre pour les groupes de discussion.

2.1.2 Limites

Comme il s'agit d'une étude des leçons tirées, le travail n'a pas porté sur l'incidence des crédits personnels sur les bénéficiaires de paiement d'expérience commune ou les membres de leur famille. L'étude portait principalement sur les leçons tirées par AANC pendant la mise en œuvre et l'administration des crédits personnels. Le travail ne comprenait pas d'entrevues avec d'autres parties jouant un rôle dans l'administration des crédits personnels.

L'étude portait principalement sur les mesures prises par AANC dans son rôle de fiduciaire des crédits personnels et de superviseur de l'agent du fiduciaire, Crawford Class Action Services, chargé de l'administration des crédits personnels. Toutefois, comme d'autres parties participaient au processus administratif (voir la section 3 – L'administration des crédits personnels), le rapport reflète les pratiques adoptées par toutes les parties jouant un rôle dans le processus d'octroi des crédits personnels aux bénéficiaires de paiement d'expérience commune.

2.1.3 Assurance de la qualité

La DGEMRE d'AANC a dirigé et mené l'étude. Elle a été menée conformément au processus de contrôle de la qualité et à la politique de mobilisation de la Direction générale. Dans le cadre de l'étude des leçons, aucun groupe de travail ou de surveillance n'a été établi par la Direction générale. Au lieu de cela, le personnel des programmes d'AANC a fourni des idées importantes pour soutenir le travail.

3. Constatations

La section suivante documente les constatations de l'étude. Elle commence par un aperçu du niveau d'adoption des crédits personnels dans les délais initialement prévus et examine les rajustements apportés au plan de mise en œuvre initial pour aborder les questions d'adoption. Elle examine ensuite les rajustements apportés par AANC pour atténuer certaines des difficultés rencontrées. Comme mentionné dans les limites, même si le rapport essaie d'isoler le rôle d'AANC en particulier, le fait que le processus supposait des activités clés d'autres parties importantes, en particulier Crawford Class Action Services, l'Assemblée des Premières Nations et les représentants des Inuits, ce ne sont pas tous les rajustements ni toutes les pratiques qui peuvent être entièrement attribués à AANC seul.

3.1 Crédits personnels – Échéanciers et ressources

Comme mentionné plus haut, la vérification du Fonds de la somme désignée a pris fin en août 2013, ce qui donnait une période de seulement sept mois pour parachever les conditions avec l'Assemblée des Premières Nations et les représentants des Inuits, et pour élaborer un plan d'administration et un plan d'information pour les crédits personnels afin de soutenir le débours des crédits. Les responsables du programme ont dit que ce court délai faisait en sorte qu'il était difficile de bien planifier l'administration des crédits personnels, y compris les stratégies de prise de contact avec les bénéficiaires potentiels et la façon de s'assurer qu'on peut les joindre. Ils estimaient que cela a contribué aux problèmes analysés ci-dessous, qui ont fini par entraîner des retards dans la mise à jour et le besoin de prolonger les échéanciers administratifs.

L'administration du processus relatif aux crédits personnels a ensuite commencé en janvier 2014, avec le lancement du plan d'information qui exposait les principales activités de communication. L'administration et le débours des crédits personnels devaient être achevés en 15 mois, c'est-à-dire au plus tard le 30 avril 2015. Un envoi postal de groupe de trousses d'information sur les crédits personnels, y compris les formulaires d'attestation, a aussi été fait par Crawford Class Action Services à la même période. Cependant, l'adoption a été lente et les données disponibles portaient à croire que les réponses ont commencé à arriver vraiment seulement à l'automne 2014, au moment où la date limite approchait pour le formulaire d'attestation.

En raison de la faible adoption, AANC a travaillé pour faire prolonger l'initiative. Le 8 janvier 2015, la Cour suprême de la Colombie-BritanniqueNote de bas de page 10 a approuvé une ordonnance du tribunal repoussant la date d'achèvement jusqu'au 31 août 2015. Cela a donné aux bénéficiaires admissibles plus de temps pour réaliser le processus de demande et les activités éducatives connexes.

Le tableau 1 montre les dates initiales et révisées pour les principaux aspects de l'administration des crédits personnels.

| Processus administratif | Dates prévues | Dates révisées |

|---|---|---|

| Audit du Fonds de la somme désignée | Mars 2013 | |

| La Cour a ordonné l'approbation des conditions, du plan d'administration et du plan d'information | 31 octobre 2013 | --- |

| Lancement du plan d'information initial | Janvier 2014 | --- |

| Envoi postal de groupe par Crawford Class Action Services | 30 janvier 2014 | --- |

| Réception des formulaires d'attestation | 31 octobre 2014 | 9 mars 2015 |

| Réception des formulaires de rachat | 1er décembre 2014 | 8 juin 2015 |

| Achèvement des activités éducatives | 30 avril 2015 | 31 août 2015 |

Comme vous pouvez le voir, chacun des principaux processus administratifs a été prolongé de quatre à cinq mois. Avec les révisions de janvier 2015, le temps total requis pour réaliser le processus (à commencer par l'approbation des conditions) est passé d'environ 15 à 20 mois.

Le niveau initialement faible d'adoption des crédits personnels par les bénéficiaires de paiement d'expérience commune, considéré comme étant en partie le résultat d'une courte période de planification (sept mois), a été un facteur important qui a contribué à la révision des échéanciers administratifs. Par exemple, ce n'est qu'en juin 2014 qu'on a reçu les premiers formulaires de rachat et traité les paiements. Ensuite, en date du 31 décembre 2014, 11 mois après le début du processus, 33 % (25 936/79 347) des personnes à qui on a envoyé des trousses avaient rempli et présenté les formulaires à Crawford Class Action Services. Cependant, seulement 60 % de celles-ci (15 436) ont été approuvées. En tout, 14 % (3 659/25 936) des demandes ont été jugées déficientes, et un autre 17 % (4 475/25 936) étaient en cours.

Malgré le processus de demande de crédits personnels et les activités de communication connexes, la réflexion sur les échéanciers initiaux pour leur administration remet en doute la faisabilité de passer par un processus d'attestation et de rachat à plusieurs étapes, puis de réaliser des activités éducatives dans le délai restant, qui ne serait probablement que de quelques mois. Les processus de demande de certains établissements d'enseignement peuvent être longs et ne pas nécessairement être harmonisés avec les échéanciers initiaux du plan d'administration des crédits personnels. Compte tenu du cycle de la plupart des établissements d'enseignement avec des semestres d'automne/hiver, d'hiver/de printemps et d'été, des dates limites pour présenter une demande doivent parfois être de plusieurs mois à l'avance. Au mieux, les échéanciers initiaux pour les crédits personnels seraient harmonisés avec le semestre d'hiver/de printemps dans la plupart des établissements secondaires et postsecondaires. Compte tenu de la prolongation, les personnes pourraient ensuite poursuivre des activités éducatives pendant le semestre d'été ou d'automne. Cependant, si elles n'ont pas manifesté précédemment un désir de poursuivre l'utilisation des crédits personnels, la prolongation pourrait ne pas leur avoir donné l'occasion de planifier suffisamment d'activités éducatives. En outre, on a signalé que certains établissements d'enseignement n'avaient pas assez de ressources pour s'attaquer au fardeau administratif qui leur était imposé et ne pouvait donc pas traiter les formulaires en temps opportun.

Il serait aussi raisonnable de présumer que ce ne sont pas toutes les personnes qui pourraient être admissibles qui auraient accès à des activités éducatives d'intérêt. De plus, l'âge moyen des bénéficiaires de paiement d'expérience commune était de plus de 60 ans en 2014, un âge où la réalisation d'activités éducatives n'est généralement pas aussi élevée que chez des personnes plus jeunes. Même si les crédits personnels étaient transférables à d'autres membres de la famille comme prévu, le temps aiderait à déterminer les détails de l'utilisation de ces crédits par ces membres de la famille (p. ex. consultation et communications avec le membre de la famille).

Leçon tirée – Le personnel d'AANC a laissé entendre que le public cible pour les crédits personnels aurait pu être plus clairement défini et élargi pour inclure d'autres membres de la famille. Le recadrage du public cible aurait influencé la planification des avis, c'est-à-dire les stratégies de communication conçues pour aider à faire connaître les crédits personnels.

3.1.1 Échéanciers du processus

Le processus relatif aux crédits personnels a été conçu avec une série d'échéanciers. En conséquence, Crawford Class Action Services a reçu un grand nombre de formulaires avant les dates limites.

Il a été difficile pour Crawford Class Action Services de répondre à un grand volume de formulaires de demande. En conséquence, l'entreprise n'a pas pu respecter ses normes de service pour le traitement des formulaires d'attestation et de rachat. Cela a fait en sorte qu'AANC a dû surveiller davantage la gestion, ce qui a exercé une pression sur ses ressources.

Leçon tirée – La conception de l'initiative pourrait tenir compte de solutions pour les dates de fin du processus d'étalement ou de l'incidence que celles-ci pourraient avoir sur les échéanciers du processus. De plus, la planification de ressources supplémentaires pour gérer des niveaux élevés de traitement de formulaires peut être intégrée aux budgets d'exécution pour permettre le respect des normes de service.

Stratégies d'atténuation– Des ressources supplémentaires ont été repérées à la Direction générale des opérations de la Convention de règlement et à Crawford Class Action Services afin d'aider avec l'afflux de demandes reçus à divers échéanciers. Ces ressources supplémentaires ont aussi aidé à atténuer certaines divergences dans le traitement des demandes par le personnel de Crawford Class Action Services.

3.2 Crédits personnels – Processus de communication

Pour faire mieux connaître les crédits personnels auprès d'environ 80 000 bénéficiaires de paiement d'expérience commune qui y seraient admissibles, Hilsoft Notifications, une entreprise d'avis professionnels ayant de l'expertise avec le contenu et l'élaboration des avis et les méthodes de diffusion (p. ex. calculs de la portée du programme) a obtenu un contrat d'AANC en 2013 pour élaborer un avis et une stratégie de promotion des crédits personnels. Hilsoft a proposé un effort multimédia conçu pour joindre la cohorte du paiement d'expérience commune et une cohorte plus jeune (à partir de 18 ans) qui pourraient être des bénéficiaires du programme si elle est désignée par le bénéficiaire du paiement d'expérience commune. La stratégie comprenait des publicités par la poste, à la radio, à la télévision, écrites, par internet et extérieures destinées au public. Les activités liées au plan d'avis initial ont été entreprises au début de l'initiative par Hilsoft Notifications et Crawford Class Action Services pour soutenir la promotion des crédits personnels.

AANC a entrepris un deuxième effort à l'été 2014 pour faire connaître la date limite, qui était alors le 31 octobre 2014, pour la réception des formulaires d'attestation. Cet effort comprenait un envoi postal direct aux bénéficiaires de paiement d'expérience commune, la distribution électronique d'une carte postale aux entités éducatives et aux organisations autochtones et dans les médias sociaux et des messages radio.

Au moment de la prolongation jusqu'au 8 janvier 2015 des échéanciers pour les crédits personnels, y compris la date limite pour le formulaire d'attestation, qui a été reportée du 31 octobre 2014 au 9 mars 2015, AANC a de nouveau entrepris une sensibilisation ciblée pour informer les anciens étudiants, leurs familles, les parties à la Convention de règlement relative aux pensionnats indiens et les entités et groupes éducatifs des nouveaux échéanciersNote de bas de page 11. Cet effort comprenait la prise de contact électronique ciblée avec : les entités éducatives; les parties à la Convention de règlement relative aux pensionnats indiens; les organisations autochtones et les centres de santé; les annonces dans les journaux; les médias sociaux; les publicités à la radio et les annonces dans la fonction publique; et des communiqués de presse conjoints avec l'Assemblée des Premières Nations et les représentants des Inuits.

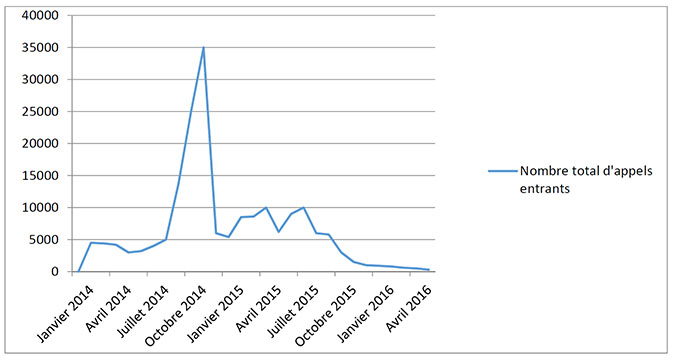

Pour soutenir les demandes de renseignements générales, des lignes téléphoniques sans frais ont été mises en place par Crawford Class Action Services et l'Assemblée des Premières Nations. À Crawford Class Action Services, un centre d'aide multilingue a été mis en place. Le diagramme 1 montre l'influence positive que les activités de communication ont eue sur les volumes des lignes d'appel à Crawford Class Action Services.

Diagramme 1 : Nombre total d'appels entrants – Ligne d'information sur les crédits personnels – Crawford Class Action Services (janvier 2014 à avril 2016)

Équivalent textuel de la Diagramme 1 : Nombre total d'appels entrants – Ligne d'information sur les crédits personnels – Crawford Class Action Services (janvier 2014 à avril 2016)

Ce graphique linéaire présente le nombre total d’appels entrants, par mois, à la ligne d’information sur les crédits personnels gérée par Crawford Class Action Services. L’axe des x (ligne horizontale) montre la période allant de janvier 2014 à avril 2016, et l’axe des y (ligne verticale) indique le nombre d’appels (en milliers).

L’information contenue dans le graphique montre que le nombre d’appels est similaire jusqu’à l’automne 2014, soit environ 5 000 par mois, puis augmente pour atteindre un sommet de 35 000 appels aux environs d’octobre 2014, la date d’échéance pour soumettre un formulaire relatif à la reconnaissance étant alors le 31 octobre 2014. Le nombre d’appels diminue ensuite à environ 5 000, mais atteint plus de 10 000 en mars et en juin 2015, dates qui coïncident avec les nouveaux délais pour l’utilisation des crédits personnels.

On a connu une importante pointe d'appels à l'automne 2014, juste avant la date où les formulaires d'attestation devaient initialement être présentés, c'est-à-dire le 31 octobre 2014. Les volumes d'appels accrus se sont poursuivis, avec des pointes en mars et en juin 2015, dates qui coïncident avec les échéanciers révisés pour les crédits personnels.

En plus des stratégies de communication mentionnées ci-dessus, AANC a organisé des activités de sensibilisation intensives et importantes par l'entremise des liaisons autochtones.

3.3 Crédits personnels – Processus de demande

La présente section expose les difficultés et les mesures d'atténuation ou d'adaptation utilisées par AANC, en collaboration avec d'autres parties responsables de l'exécution, pour chacune des étapes du processus de demande de crédits personnels et d'autres processus importants, comme les communications.

3.3.1 Étape 1 : Attestation

Les statistiques administratives sur les crédits personnels tenues par Crawford Class Action Services indiquent que, pendant la période d'administrationNote de bas de page 12 et à l'étape 1 - Attestation, près de 80 000 bénéficiaires de paiement d'expérience commune ont reçu par la poste des trousses de renseignements sur les crédits personnels contenant le formulaire d'attestation. Parmi ceux-ci, près de 19 % (14 704) des trousses ont été retournées à l'expéditeur parce qu'elles n'avaient pas pu être livrées à un bénéficiaire admissible au paiement d'expérience commune. Les raisons des retours des trousses étaient variées. Les listes utilisées pour communiquer avec les bénéficiaires éventuels des crédits personnels ont été produites à l'aide des coordonnées provenant de l'administration du paiement d'expérience commune. Certains des renseignements sur ces listes dataient d'il y a près de sept ans. En conséquence, l'information n'était plus à jour, compte tenu du fait que des personnes avaient déménagé, étaient décédées, etc.

Stratégie d'atténuation – AANC a atténué le problème des coordonnées des bénéficiaires en travaillant avec l'Assemblée des Premières Nations et les représentants des Inuits pour obtenir les coordonnées à jour afin de renvoyer les trousses d'attestation à certaines personnes qui n'avaient pas été jointes à l'aide des listes disponibles de bénéficiaires du paiement d'expérience commune.

Leçon tirée – La Direction générale des opérations de la Convention de règlement d'AANC estimait que la planification de l'administration des crédits personnels aurait pu mieux prévoir les difficultés associées aux listes de bénéficiaires du paiement d'expérience commune compte tenu du temps écoulé entre l'administration du paiement d'expérience commune et les crédits personnels.

Compte tenu de la sensibilisation, des communications et des lignes d'aide, un peu plus de 23 500 trousses ont été renvoyées aux bénéficiaires, probablement des personnes qui : n'ont pas reçu les envois initiaux; avaient égaré ou perdu leurs formulaires; ne souhaitaient pas présenter une demande au départ, mais ont changé d'idée par la suite (p. ex. après la prolongation, après l'ajout d'activités de communication); avaient besoin d'information dans une autre langue, etc. Ces envois supplémentaires ont permis d'élargir la portée de l'initiative.

Sur près de 80 000 bénéficiaires admissibles, pendant la durée de l'initiative, environ 39 % (30 770) ont présenté des formulaires d'attestation. Il est important de mentionner que les bénéficiaires d'un paiement d'expérience commune n'avaient aucune obligation de confirmer s'ils souhaitaient ou pas participer aux crédits personnels. Par conséquent, peu d'information est disponible concernant les raisons pour lesquelles des personnes ont décidé de présenter une demande ou de ne pas le faire.

Leçon tirée – L'exclusion d'une demande de renvoi du formulaire d'attestation pendant le processus d'attestation, même si aucune demande de crédits personnels n'allait être faite, a laissé les administrateurs du processus avec un manque d'information quant au fait de savoir si les documents avaient été reçus, de connaître le niveau d'intérêt pour les crédits personnels ou de comprendre le processus. Cette question aurait pu être abordée directement sur le formulaire d'attestation en ajoutant un texte permettant aux bénéficiaires d'indiquer qu'ils ne souhaitaient pas demander de crédits personnels, avec un choix d'options de refus.

Le personnel d'AANC estimait que la longueur du formulaire, qui était d'environ sept pages, et son niveau de complexité sont des facteurs qui ont influencé le niveau de réponse.

Parmi ceux qui ont manifesté un intérêt à demander les crédits personnels en retournant le formulaire d'attestation à Crawford Class Action Services, 10,6 % (3 240) ont vu leur demande refuséeNote de bas de page 13. Les motifs de refus les plus courants étaient, entre autres, que le formulaire d'attestation était incomplet (80 % des refus) ou que le cachet de la poste pour les formulaires d'attestation indiquait une date ultérieure à la date limite du 9 mars 2015 (18 %)Note de bas de page 14.

Souvent, les formulaires ont été jugés incomplets ou ont été renvoyés parce qu'ils étaient incomplets ou comportaient des erreurs. D'après les données administratives, la plus importante proportion des erreurs (entre 27 % et 64 %Note de bas de page 15) ont été commises dans la section DNote de bas de page 16 du formulaire. C'est dans cette section que le bénéficiaire pouvait choisir parmi différentes options pour l'utilisation des crédits personnels (p. ex. pour utilisation personnelle, pour utilisation par un membre de la famille, etc.) Un examen de la section D du formulaire porte à croire que les instructions auraient pu être plus claires et que des termes utilisés, comme « entité éducative » et « services d'éducation collectifs », portaient peut-être à confusion. La section B – Renseignements sur le représentant personnel, s'est aussi révélée difficile à remplir, et cette section comportait des erreurs ou était incomplète sur six à neuf pour cent des formulaires. Les instructions dans cette section ont peut-être été perçues comme étant confuses, car le formulaire indiquait en gras que « Cette section doit être remplie seulement par un représentant personnel », mais, ensuite, elle comprend des instructions supplémentaires disant, en gras, « Vous DEVEZ remplir les sections A et B ». Un autre six à neuf pour cent des formulaires comportaient des erreurs ou étaient incomplets dans plusieurs sections. Le personnel d'AANC a indiqué que le contenu du formulaire avait été influencé par un examen juridique et qu'il y avait eu beaucoup de va-et-vient entre la Direction générale des opérations de la Convention de règlement et l'Unité des services juridiques d'AANC par rapport au contenu du formulaire. Des ateliers avec le personnel d'AANC organisés pour soutenir la présente étude ont aussi révélé que, en raison des pressions liées au temps imposées par les échéanciers des ordonnances de la cour, il n'y avait pas eu suffisamment de temps pour permettre la mise à l'essai des formulaires utilisés dans le processus lié aux crédits personnels.

Les formulaires incomplets et, par conséquent, leur refus ont rallongé les délais de traitement de Crawford Class Action Services. Même si des mesures ont été prises pour joindre les demandeurs afin d'examiner les lacunes, notamment le transfert d'une lettre sur les lacunes, celles-ci ont tout de même ajouté des jours au processus. Des pressions supplémentaires ont été exercées sur le processus lié aux crédits personnels quand les bénéficiaires ont demandé des changements de cessionnaire ou d'entité ou groupe éducatif. Cela a entraîné le besoin d'émettre un deuxième formulaire de rachat. Parmi les autres problèmes, mentionnons les demandes reçues de cessionnaires non admissibles ou les propositions de cours ou d'établissements d'enseignement non admissibles.

Leçons tirées – Quelques leçons clés peuvent être tirées du traitement des formulaires d'attestation :

- Les processus nécessitant des formulaires complexes utilisant une terminologie fondée sur des documents juridiques ont tendance à être plus difficiles à suivre, ce qui peut entraîner des erreurs ou des lacunes.

- Les formulaires devraient être examinés et mis à l'essai auprès des bénéficiaires potentiels. La mise à l'essai devrait inclure un échantillon de bénéficiaires possibles choisis pour refléter un éventail d'âges, de langues et d'autres caractéristiques pertinentes.

- La production de lettres sur les lacunes, leur envoi par la poste, le fait d'aborder leur contenu, puis leur renvoi peuvent ajouter des semaines ou des mois à un processus. L'utilisation d'un suivi téléphonique dès le début pourrait aider un grand nombre de demandeurs à utiliser les crédits personnels.

3.3.2 Étape 2 : Rachat

Une fois que le formulaire de rachat a été traité avec succès, un formulaire de rachat a été envoyé par la poste au bénéficiaire de paiement d'expérience commune. Cela a confirmé que le bénéficiaire pourrait utiliser le crédit personnel. Le bénéficiaire du paiement d'expérience commune ou le cessionnaire doit faire parvenir le Formulaire de rachat à l'entité ou au groupe éducatif choisi et approuvé pour fournir des services éducatifs. Les entités ou groupes éducatifs devaient ensuite remplir le Formulaire de rachat de crédits personnels et l'envoyer à l'administrateur des crédits personnels de Crawford Class Action Services.

À la date initiale du 1er décembre 2014, la date limite pour la réception du formulaire de rachat par Crawford Class Action Services, un peu moins de 24 000 formulaires de rachat avaient été présentés (ce qui représente environ 30 % des 80 000 demandeurs possibles estimés)Note de bas de page 17. Parmi ceux-ci, huit pour cent (1 902) ont été rejetés. Dans le cas où il était déterminé qu'il manquait des renseignements dans les formulaires de rachat, on envoyait au demandeur une lettre sur les lacunes, et le demandeur avait 30 jours civils à partir de la date d'envoi de la lettre pour répondre et combler les lacunes.

À l'étape 2 – Rachat, la principale cause de refus était les formulaires de rachat reçus après la date limite approuvée par la Cour. Des difficultés supplémentaires sont survenues en raison d'un manque de conformité des bénéficiaires du paiement d'expérience commune ou entités éducatives avec les conditions approuvées par la Cour. Les problèmes comprenaient aussi le fait de fournir la preuve d'enregistrement requise et les factures exigées et de présenter plus d'une demande de changement.

Comme mentionné plus tôt, le fait qu'une grande partie des activités liées au processus ont eu lieu autour de dates limites préétablies a fait en sorte que Crawford Class Action Services a eu de la difficulté à respecter les normes de service. En conséquence, les paiements aux établissements d'enseignement ont été retardés.

Stratégies d'atténuation – Pour combler les lacunes dans le formulaire de rachat, on a pris un certain nombre de mesures correctives :

- Crawford Class Action Services a envoyé des courriels de rappel aux demandeurs de crédits personnels et a téléphoné directement aux mêmes personnes pour préciser les lacunes dans le formulaire de rachat.

- AANC a travaillé avec Crawford Class Action Services pour combler les lacunes dans l'entité ou le groupe éducatif ou les demandes de changement de cessionnaire afin d'accroître l'adoption. Plus de 1 500 demandes de changement ont été reçues. Enfin, AANC a également travaillé avec l'Unité des services juridiques d'AANC pour réduire les besoins en documents de succession.

- Un formulaire de parrainage a été utilisé pour obtenir des renseignements manquants sur le formulaire de rachat, les dépenses non admissibles ont été déduites des factures et Crawford Class Action Services a reçu l'ordre d'utiliser les descriptions de programme existantes pour les services éducatifs collectifs si elles manquaient dans l'un des formulaires de rachat d'un groupe.

3.3.3 Questions générales liées aux demandes

Malgré les règles énoncées dans le plan d'administration des crédits personnels concernant les changements apportés à la façon d'utiliser les crédits personnels et les personnes qui peuvent utiliser les crédits d'un bénéficiaire, Crawford Class Action Services a continué à recevoir un nombre important de demandes de changement. Cela a entraîné des retards supplémentaires par rapport au moment où les crédits personnels pourraient être utilisés, car des formulaires d'attestation ou de rachat subséquents ont dû être créés et envoyés au bénéficiaire du paiement d'expérience commune ou aux entités éducatives.

Leçon tirée – L'importance des changements demandés confirme que des personnes changeront d'idée sur la façon d'utiliser les crédits d'éducation, que des instructions claires soient intégrées au processus ou pas. Des initiatives semblables devraient s'appuyer sur des possibilités afin de permettre que cela se produise sans créer un fardeau administratif exagéré.

Au total, neuf pour cent (5 142/54 544) des formulaires présentés aux étapes de l'attestation et du rachat ont été rejetés parce qu'ils étaient incomplets. À l'unanimité, les personnes interrogées ont déclaré qu'une des principales raisons pour lesquelles certains formulaires étaient incomplets était la complexité du processus en deux étapes lié aux crédits personnels. Les formulaires étaient incomplets en raison : de documents manquants sur la succession; de factures manquantes; de dépenses non admissibles; de bénéficiaires de paiement d'expérience commune qui ne fournissent pas l'information manquante ou qui demandent de modifier le cessionnaire ou l'entité ou groupe éducatif; ou du fait de ne pas avoir retourné les appels de Crawford Class Action Services.

Stratégies d'atténuation - AANC a collaboré avec Crawford Class Action Services pour communiquer avec les entités et groupes éducatifs afin de préciser les lacunes et a souvent travaillé directement avec des groupes éducatifs pour remplir les formulaires d'attestation et de rachat.

3.4 Crédits personnels – Plan d'administration

Compte tenu des difficultés rencontrées dans le processus de demande, y compris la capacité à joindre les bénéficiaires de paiement d'expérience commune ou les membres de leur famille, et le court délai accordé aux bénéficiaires pour passer à travers le processus de demande et réaliser les activités d'éducation (six mois), le plan d'administration initial des crédits personnels a été révisé après l'ordonnance de la cour et prolongé à 10 mois.

Leçons tirées – Le délai initial de six mois pour l'administration et la réalisation des activités éducatives était trop court. En outre, la capacité à joindre les personnes admissibles aux crédits personnels s'appuyait peut-être trop étroitement sur les listes de bénéficiaires de paiement d'expérience commune.

Stratégies d'atténuation – AANC a travaillé avec d'autres parties et les tribunaux pour prolonger les échéanciers pour les crédits personnels afin d'élargir la portée et l'adoption de l'initiative.

AANC a publié deux autres plans d'information et est retourné au tribunal pour demander l'approbation requise pour prolonger les délais liés aux crédits personnels afin de s'assurer que les bénéficiaires du paiement d'expérience commune ou les membres de leur famille aient davantage la possibilité d'y avoir accès.

Le changement de délai a entraîné une augmentation des coûts. Par exemple, même si les coûts initialement associés à l'administration des crédits personnels étaient estimés à environ 23,6 millions de dollars, AANC et l'Assemblée des Premières Nations ont reçu des fonds supplémentaires (environ 170 000 $ et 176 000 $, respectivement) pour soutenir les activités de prise de contact et de communicationNote de bas de page 18. Il convient de mentionner que le personnel des programmes d'AANC a indiqué que le Ministère a choisi de ne pas s'appuyer sur le Fonds de la somme désignée pour couvrir les dépenses présumées pour la mise en œuvre des crédits personnels.

3.5 Crédits personnels – Surveillance du processus d'administration

3.5.1 Prise de contact, communication et collaboration

Même si diverses méthodes ont été utilisées pour essayer de joindre les bénéficiaires admissibles potentiels, il y a un certain nombre de pratiques dignes de mention qui ont été utilisées dans le cadre des activités de prise de contact et de communication liées aux crédits personnels, comme prévu dans les plans d'avis et simplement comme mentionné parmi les bonnes mesures à appliquer au processus.

Leçon tirée – L'utilisation des liaisons autochtones s'est révélée être une façon efficace de joindre les demandeurs potentiels et de les guider à travers le processus de demande.

Les liaisons autochtones se sont avérées utiles pour aider les membres des collectivités à remplir les formulaires d'attestation et de rachat pour les crédits personnels. Le personnel d'AANC a indiqué qu'il avait été utile de bénéficier de leur soutien et que les liaisons et leurs organisations avaient souvent des liens plus étroits avec les collectivités que le personnel du Ministère. Les liaisons ont aussi collaboré avec les collectivités en vue de l'élaboration, de la coordination et de la prestation des services et programmes de groupe qui pouvaient être mis en place là où il y avait de l'intérêt et de la demande chez les bénéficiaires du paiement d'expérience commune.

Pratique exemplaire – Pour soutenir les personnes qui travaillent à l'administration des crédits personnels, y compris le personnel d'AANC, le personnel de Crawford Class Action Services et les liaisons, de la formation a été offerte sur la Convention de règlement relative aux pensionnats indiens et les crédits personnels. Les membres du personnel ont aussi reçu une formation de sensibilisation pour s'assurer qu'ils comprennent la situation des bénéficiaires du paiement d'expérience commune.

AANC a travaillé pour assurer la collaboration avec d'autres parties, y compris l'Assemblée des Premières Nations et les représentants des Inuits, afin de profiter de leurs réseaux et de leurs connaissances pour faire mieux connaître les crédits personnels. AANC a travaillé avec ces organisations et ses liaisons autochtones pour faire la promotion des crédits personnels auprès des bénéficiaires du paiement d'expérience commune et, plus particulièrement, des membres de la famille, qui ne savaient ou ne comprenaient peut-être pas comment ils pouvaient avoir accès aux crédits personnels, compte tenu du fait que les crédits personnels ciblaient plus spécialement, au départ, les bénéficiaires du paiement d'expérience commune.

Pratique exemplaire – À l'automne 2014, AANC a dirigé une séance de travail à laquelle Crawford Class Action Services et les liaisons autochtones ont participé pour s'assurer que tous les partenaires avaient une compréhension commune du processus lié aux crédits personnels, y compris les conditions et les activités admissibles mentionnées. D'autres éléments concernaient la meilleure façon d'aider les entités d'éducation collectives à élaborer des programmes et à remplir les formulaires de rachat.

Il y a aussi eu une prise de contact supplémentaire avec les établissements d'enseignement qui n'avaient peut-être pas été bien informés de l'initiative dès le départ.

Pratique exemplaire – Pour favoriser une saine relation de travail entre AANC et Crawford Class Action Services, on a créé un groupe de travail. Il se réunissait toutes les semaines pour discuter et analyser les problèmes. Plus spécialement, il :

- a élaboré des principes directeurs pour les formulaires d'attestation et de rachat liés aux crédits personnels;

- a élaboré des principes que Crawford Class Action Services doit appliquer pour réduire le nombre d'appels envoyés au comité consultatif;

- a mis en œuvre des mesures visant à favoriser l'efficacité du traitement afin de simplifier le processus d'attestation;

- a mis en œuvre des mesures visant à favoriser l'efficacité du traitement afin de simplifier le processus de rachat;

- a mis en œuvre des mesures visant à favoriser l'efficacité du traitement pour les services d'éducation collective en regroupant les demandes et en les traitant ensemble au lieu d'attendre que tous les formulaires de rachat aient été présentés;

- a mis en œuvre des temps d'attente plus longs sur la ligne d'aide pour que les personnes qui appellent puissent rester en ligne plus longtemps pour parler avec un agent;

- a élaboré des lignes directrices exigeant que l'on réponde à tous les appels dans les 48 heures afin de donner suite aux plaintes concernant la ligne d'information sur les crédits personnels; et

- a élaboré et mis en œuvre un plan pour répondre à plus de 1 500 demandes de modification des crédits personnels.

4. Conclusion

Les crédits personnels sont une initiative qui visait à favoriser un règlement équitable, complet et durable de l'héritage des pensionnats indiens, de même qu'à promouvoir l'éducation et la réconciliation. Sur près de 80 000 bénéficiaires de paiements d'expérience commune qui étaient admissibles à des crédits personnels, seul un peu plus d'un cinquième (près de 21 700 personnes) ont profité de l'initiative.

Un certain nombre de facteurs ont contribué aux difficultés auxquelles AANC, et les parties qui soutiennent le Ministère, ont fait face dans l'administration des crédits personnels et pour assurer une forte adoption. En voici quelques-uns :

- Un court délai (sept mois) pour élaborer les conditions avec l'Assemblée des Premières Nations et les représentants des Inuits et aussi un plan pour l'administration des crédits personnels.

- Une période de mise en œuvre ambitieuse dont la durée était fixée, au départ, à environ 15 mois; un calendrier qui comprenait le temps dont le bénéficiaire a besoin pour définir et réaliser des activités éducatives. Ce n'est qu'en juin 2014 qu'on a reçu les premiers formulaires de rachat et traité les paiements. Très peu de bénéficiaires potentiels ont même commencé le processus avant septembre ou octobre 2014.

- La courte période de mise en œuvre et la faible adoption ont entraîné le besoin de prolonger l'initiative des crédits personnels. Même si la prolongation s'est révélée positive en donnant plus de temps pour présenter une demande, elle a aussi entraîné un fardeau administratif supplémentaire et une augmentation des coûts.

- L'objectif de l'initiative était de soutenir l'apprentissage dans une population dont l'âge moyen était, au moment du lancement des crédits personnels en 2014, de 60 ans. Les personnes de cet âge sont généralement moins susceptibles de réaliser des activités éducatives, en tenant compte bien sûr de la possibilité d'utiliser les crédits personnels pour des activités éducatives liées à la culture, aux langues ou à l'histoire.

- L'utilisation pour des envois à près de 80 000 personnes d'une liste qui contenait des renseignements désuets, datant de jusqu'à sept ans, a fait en sorte que près d'un cinquième des trousses d'attestation envoyées par la poste ont été retournées à Crawford Class Action Services.

- Le processus d'administration des crédits personnels était généralement perçu comme étant complexe, comprenait des formulaires longs et difficiles à comprendre et utilisait des termes qui n'étaient pas nécessairement faciles à comprendre pour les bénéficiaires.

AANC a réagi et s'est ajusté à ces difficultés, en collaboration avec d'autres parties jouant un rôle dans la mise en œuvre des crédits personnels. Les principales constatations, les leçons tirées, les stratégies d'atténuation et les pratiques exemplaires dignes de mention sont, entre autres, les suivantes :

- À l'automne 2014, en réaction à la faible adoption et à d'autres problèmes, AANC a dirigé une séance de travail à laquelle Crawford Class Action Services et les liaisons autochtones ont participé. Cette séance a été organisée pour veiller à ce que tous les partenaires aient une compréhension commune du processus lié aux crédits personnels, notamment les conditions et les activités admissibles mentionnées. D'autres éléments concernaient la meilleure façon d'aider les entités d'éducation collectives à élaborer des programmes et à remplir les formulaires de rachat.

- En réaction aux niveaux d'adoption lents et perçus comme étant faibles, AANC, en partenariat avec d'autres parties, a demandé et obtenu du tribunal une prolongation des échéanciers du plan d'administration des crédits personnels. Cela a été fait pour permettre à un plus grand nombre de bénéficiaires de paiements d'expérience commune ou d'autres membres de leur famille d'avoir accès au crédit éducatif.

- En réaction au fait qu'environ un cinquième des trousses d'attestation ont été retournées après leur envoi initial en janvier 2014, AANC a travaillé avec l'Assemblée des Premières Nations et les représentants des Inuits pour obtenir des coordonnées à jour. Cela a été fait pour permettre le renvoi de trousses aux personnes qui n'avaient pas été jointes à l'aide des listes de bénéficiaires du paiement d'expérience commune disponibles.

- Compte tenu de la complexité des formulaires et des processus administratifs exigés par le processus lié aux crédits personnels, les organisations bénéficiaires (Assemblée des Premières Nations et organisations représentant les Inuits), de même que leurs liaisons autochtones, ont joué des rôles importants dans les communications sur les crédits personnels avec ceux qui pouvaient éventuellement les recevoir.

- On a encouragé de saines relations de travail entre AANC et Crawford Class Action Services en mettant en place un groupe de travail qui se réunissait toutes les semaines. Le groupe de travail jouait un rôle important dans l'élaboration de principes directeurs pour la mise en œuvre de l'initiative et l'efficacité du processus de conception qui simplifieraient le processus pour les demandeurs et les établissements d'enseignement.

Annexe A – Documents consultés

Affaires autochtones et Développement du Nord Canada, Statistiques sur la mise en œuvre de la Convention de règlement relative aux pensionnats indiens.

Affaires autochtones et Développement du Nord Canada, Leçons tirées de l'initiative du paiement d'expérience commune.

Crawford Class Action Services. (2008). Audit Report #1 – Indian Residential Schools Court Monitor Independent Audit of CEP Payments – Service Canada et AADNC. Service Canada et Affaires autochtones et Développement du Nord Canada.

Note de décision. Modifier l'instrument de délégation relatif au paiement d'expérience commune. Janvier 2014.

Convention de règlement relative aux pensionnats indiens.

Protocole d'entente concernant les crédits personnels pour les bénéficiaires du paiement d'expérience commune entre le ministre des Affaires autochtones et du Développement du Nord et le ministre des Ressources humaines et du Développement des compétences. (Document non daté)

Note de service à l'intention du ministre de l'Emploi et du Développement social. Modification de la délégation des pouvoirs relatifs aux pensionnats indiens – Paiement d'expérience commune. 12 avril 2014.

Accord sur les niveaux de service concernant l'administration des crédits personnels pour les bénéficiaires du paiement d'expérience commune entre Affaires autochtones et Développement du Nord Canada et Crawford Class Action Services Inc. 26 février 2014.

Site Web de la Commission de vérité et réconciliation.

On a aussi consulté une série d'ordonnances de la cour, notamment :

- Crédits personnels – 31 octobre 2013

- Direction – Fonds de la somme désignée – 6 février 2014

- Ordonnance – Réception continue et traitement des crédits personnels – 17 novembre 2014

- Prolongation des échéanciers liés aux crédits personnels – 7 janvier 2015

- Ordonnance – Paiements résiduels – 4 juin 2015

- Ordonnance – Liquidation du Fonds de la somme désignée – juillet 2015

- Ordonnance supplémentaire – Liquidation du Fonds de la somme désignée – 29 juillet 2015