Évaluation de Fonds des Indiens, successions et annuités découlant des traités

Rapport final

Date : Avril 2013

Numéro du projet : 1570-7/11003

Format PDF (559 Ko, 100 pages)

Table des matières

Liste des acronymes

| AADNC |

Affaires autochtones et Développement du Nord Canada |

|---|---|

| AC |

Administration centrale |

| DGEMRE |

Direction générale de l'évaluation, de la mesure du rendement et de l'examen |

| DPC |

Distribution per capita |

| EPAT |

Expérience du paiement des annuités prévues dans les traités |

| ERTG |

Ententes sur les revendications territoriales globales |

| FISAT |

Fonds des Indiens, successions et annuités découlant des traités |

| GRC |

Gendarmerie royale du Canada |

| LGPGFPN |

Loi sur la gestion du pétrole et du gaz et des fonds des Premières Nations |

| OR |

Opérations régionales |

| RAI |

Résolution et affaires individuelles |

| RCB |

Résolution du conseil de bande |

| RMR |

Rapport ministériel sur le rendement |

| SGFF |

Système de gestion des fonds de fiducie |

| SII |

Système d'inscription des Indiens |

| SPT |

Système des paiements de traités |

| SRS |

Système de rapports sur les successions |

Sommaire

Fonds des Indiens, successions et annuités découlant des traités (FISAT) est le seul élément du portefeuille de la Gestion des affaires des particuliers qui n'avait toujours pas été désigné pour faire l'objet d'une évaluation. La direction a été incluse dans le plan d'évaluation du Ministère pour 2012-2013, afin d'accroître la portée de l'évaluation. Les volets de FISAT qui sont abordés dans le présent rapport sont définis comme suit :

L'argent des Indiens désigne les fonds de revenu et de capital provenant de l'exploitation des terres de réserve qui sont détenus en fiducie dans le Trésor par le gouvernement du Canada au nom des Premières Nations. Le Programme des fonds des Indiens examine les demandes de dépenses présentées par les conseils de bande pour s'assurer, avec toute la diligence possible, qu'elles sont admissibles au sens de la Loi sur les Indiens et que les dépenses proposées profiteront à la bande et à ses membres.

Le Programme d'administration du patrimoine des vivants vise l'administration des biens des mineurs et des adultes à charge qui résident dans une réserve. Lors de l'identification d'un adulte à charge par les autorités provinciales, le Ministère nomme un tiers administrateur ou agit à titre d'administrateur de dernier recours si personne n'est disponible.

Le Programme d'administration des successions porte sur l'administration de la succession des particuliers membres d'une Première nation qui sont décédés et qui résidaient ordinairement dans une réserve. Lors de la notification d'un décès, le Ministère nomme un tiers administrateur ou agit à titre d'administrateur de dernier recours si personne n'est disponible. Le Programme d'administration des successions offre également de l'information et des initiatives de développement des capacités comme des trousses de préparation et des ateliers.

Les annuités découlant des traités sont des sommes versées aux Premières Nations afin d'honorer les obligations établies dans les traités historiques. Les traités prévoient un paiement annuel en argent comptant, normalement distribué lors d'un événement lié au traité, ou par chèque individuel. L'Expérience du paiement des annuités prévues dans les traités permet aux bénévoles (principalement des employés d'Affaires autochtones et Développement du Nord Canada (AADNC) de l'administration centrale) de participer aux événements régionaux liés aux traités.

Comme le démontrent les descriptions qui précèdent, le Programme des fonds des Indiens, le Programme d'administration du patrimoine des vivants, le Programme d'administration des successions et le Programme des annuités découlant des traités diffèrent considérablement les uns des autres selon la population cible, l'administration et les extrants. Par conséquent, chaque volet est abordé séparément dans une section distincte. Les principales constatations, conclusions et recommandations liées à chacun de ces volets sont présentées ci-dessous.

- Nota : La présente évaluation ne couvre pas la gestion des biens des personnes d'âge mineur, adoptés ou manquants. De plus, elle ne traite pas de la gestion des comptes d'attente, créés lorsque les rentrées de fonds ne peuvent être portées directement au crédit du compte d'une Première Nation ou d'un particulier.

Fonds des Indiens

L'évaluation a permis de constater que le Programme des fonds des Indiens existe principalement du fait de l'utilisation importante qui est faite de l'argent des bandes, de l'absence de solutions de rechange viables qui permettraient aux Premières Nations d'accéder à leur revenu et à leur capital sans être assujetties à la Loi sur les Indiens, et des dispositions et obligations que contient la Loi sur les Indiens.

Dans le cadre de l'évaluation, il a été noté que le lien étroit entre le Programme des fonds des Indiens et la Loi sur les Indiens a eu pour effet de concentrer les efforts d'administration sur l'assurance de la conformité. Il semble que les besoins changeants des Premières Nations, comme le désir d'investir les fonds des bandes dans des débouchés économiques, sont restreints par des processus administratifs conçus aux fins de l'exécution des responsabilités administratives et législatives du Ministère. La rigidité du Programme se reflète dans son manque d'harmonisation aux priorités fédérales et ministérielles en matière de transparence, d'autonomie et de développement économique accrus.

Selon les constatations, le Programme des fonds des Indiens a permis d'assurer le respect des responsabilités ministérielles en vertu de la Loi sur les Indiens et contribué à l'amélioration du processus décisionnel et à une saine gouvernance chez les Premières Nations grâce aux processus en place. Cependant, l'incidence des dépenses sur les membres est impossible à déterminer à l'aide des rapports actuels.

Les constatations suggèrent que les réponses du programme lors de la vérification des comptes en fiducie de mai 2010 ont contribué à améliorer l'efficience et l'économie, mais on a conclu que d'autres améliorations pourraient être apportées par le biais de la formation et de communications accrues. En outre, la mise en œuvre d'une solution de rechange viable au Programme des fonds des Indiens pourrait diminuer considérablement les coûts d'administration du Ministère. La transition des vingt bandes les plus importantes (sur le plan des dépenses et des transactions) vers une solution de rechange au Programme des fonds des Indiens permettrait également de réduire le montant des intérêts payés par le gouvernement du Canada.

Voici les recommandations particulières liées au Programme des fonds des Indiens :

Recommandation no 1

- Étudier la possibilité d'élaborer une solution de rechange viable au Programme des fonds des Indiens qui permettrait aux Premières Nations d'accéder aux fonds du Trésor sans être assujetties aux contraintes de la Loi sur les Indiens et présenter la solution de rechange proposée au Comité des politiques stratégiques.

Recommandation no 2

- Les modifications au Programme des fonds des Indiens et les solutions de rechange connexes doivent viser à accroître la transparence des dépenses des fonds des bandes faites au profit des membres, à améliorer l'accès au capital aux fins du développement économique et à promouvoir une plus grande autonomie.

Recommandation no 3

- AADNC doit réviser le Guide d'administration des fonds des bandes afin de tenir compte de la politique actuelle et des pratiques modernes.

Recommandation no 4

- Faciliter la discussion avec les Premières Nations sur la façon de rendre compte aux membres, d'une façon claire et pratique, de l'utilisation qui est faite des fonds des bandes.

Patrimoine vivants

Le Programme d'administration du patrimoine des vivants reste pertinent du fait qu'il appuie le respect des obligations du gouvernement fédéral de protéger les personnes vulnérables qui relèvent de sa compétence. Bien qu'il ait parfois été difficile de confirmer la compétence à l'égard des adultes à charge, les constatations révèlent qu'un administrateur a été nommé pour chaque cas dans le cadre du programme. Vu le manque de données, il est impossible de confirmer l'atteinte d'autres résultats à l'échelle nationale, car l'évaluation des incidences n'est possible que lorsque le Ministère agit à titre d'administrateur ou dans les régions où les administrateurs n'appartenant pas au Ministère font l'objet d'un suivi.

Il existe des écarts importants dans la prestation du Programme d'administration du patrimoine des vivants dans l'ensemble du pays. Ces écarts sont en partie attribuables aux divergences concernant la politique sur les « administrateurs de dernier recours ». Certaines régions craignent que la politique expose les personnes vulnérables et le ministre à des risques plus élevés en raison de l'absence de suivi des administrateurs de l'extérieur du Ministère. Elles ont donc adapté la prestation du programme pour répondre à leurs préoccupations. La Colombie-Britannique a également pris des mesures afin de tisser des liens avec le curateur public de la province, de restructurer les procédures, d'éliminer le travail en retard, d'offrir une formation et des ateliers aux Premières Nations et d'effectuer un suivi des administrateurs qui ne sont pas des employés du Ministère. L'évaluation a permis de conclure qu'il serait possible d'améliorer l'efficience et l'économie à l'échelle nationale par le biais du partage des leçons apprises et des pratiques exemplaires entre les régions et avec l'administration centrale (AC). Une meilleure utilisation du Système de rapports sur les successions permettrait également d'améliorer la mesure du rendement.

Voici les recommandations particulières liées au Programme d'administration du patrimoine des vivants :

Recommandation no 5

- Élaborer des politiques et des procédures pour le Programme d'administration du patrimoine des vivants afin d'identifier les adultes à charge et de confirmer la compétence d'AADNC.

Recommandation no 6

- Examiner la pertinence de la politique sur les « administrateurs de dernier recours » dans le cadre du Programme d'administration du patrimoine des vivants.

Recommandation no 7

- Examiner la relation entre l'AC de FISAT et les régions afin d'offrir un soutien plus uniforme en temps plus opportun aux fins de l'administration du Programme d'administration du patrimoine des vivants.

Recommandation no 8

- Veiller à l'adoption d'une approche normalisée pour la saisie des données dans le Système de rapports sur les successions afin de générer des données plus fiables pour la gestion du programme.

Successions

Le Programme d'administration des successions continue d'être pertinent en raison des obligations fédérales envers les Premières Nations, de la nécessité de bénéficier de services liés aux successions et de renforcer les capacités, et de l'intérêt de la Couronne sur les terres de réserve. L'évaluation a révélé que le Programme d'administration des successions a obtenu un certain succès au chapitre de la protection et de la sécurité des biens, mais elle n'a pas permis de tirer de conclusions sur l'atteinte d'autres résultats vu l'insuffisance de données et le manque d'uniformité de celles-ci. La politique sur les « administrateurs de dernier recours », qui interdit la surveillance des tiers administrateurs, a contribué au manque de données sur le rendement.

Le renforcement des capacités des Premières Nations a été relevé par certains comme le moyen le plus efficace pour améliorer l'efficacité et l'efficience du programme. Toutefois, l'évaluation a révélé que l'approche utilisée pour la formation des Premières Nations n'était pas uniforme et que le taux de participation aux séances de formation était faible. La mise en commun des leçons apprises et des pratiques exemplaires, en ce qui concerne, notamment, la politique sur la valeur minimale de la Colombie-Britannique, a été proposée comme stratégie pour améliorer l'efficience et l'économie. Il a été impossible de réaliser d'autres analyses à cet égard en raison des données incomplètes et/ou inexactes du Système de rapports sur les successions.

Voici les recommandations particulières liées au Programme d'administration des successions :

Recommandation no 9

- Revoir la politique sur la sécurité des biens dans le cadre du Programme d'administration des successions pour cerner et atténuer les risques tels que les délais de notification des décès et les conflits possibles entre les politiques et les pratiques culturelles actuelles.

Recommandation no 10

- Mettre au point une approche stratégique en matière de développement des capacités, qui comprendra des mesures du rendement appropriées aux fins de suivi, pour accroître l'efficacité et l'efficience du Programme d'administration des successions.

Recommandation no 11

- Examiner la pertinence de la politique sur les « administrateurs de dernier recours » aux fins de l'administration du Programme d'administration des successions.

Recommandation no 12

- Étudier la faisabilité d'adopter et de mettre en œuvre à l'échelle nationale la politique sur la valeur minimale de la Colombie-Britannique dans le cadre du Programme d'administration des successions.

Annuités découlant des traités

Les versements d'annuités découlant des traités s'inscrivent dans l'obligation permanente qu'a le Canada d'honorer les traités et de satisfaire à la forte demande d'événements et de paiements liés aux traités. Les constatations révèlent que le Programme des annuités découlant des traités a permis de distribuer la majorité des sommes dues. Cependant, l'évaluation a montré que l'Expérience du paiement des annuités prévues dans les traités n'a pas réussi à répondre adéquatement aux besoins régionaux en matière de prestation. En général, même si le personnel d'AADNC est d'avis que le processus de paiement de ces annuités permet d'établir la confiance et contribue aux bonnes relations entre le Canada et les Premières Nations, on ne sait toujours pas à l'heure actuelle si les Premières Nations partagent le même point de vue.

De même que pour les programmes d'administration des successions et du patrimoine, l'évaluation a conclu qu'il serait possible d'améliorer l'efficience et l'économie en partageant et en mettant en œuvre des pratiques exemplaires qui visent à réduire les coûts associés au versement des annuités de traités et à l'amélioration des données.

Voici les recommandations particulières liées au Programme des annuités découlant des traités :

Recommandation no 13

- Revoir et réviser au besoin l'Expérience du paiement des annuités prévues dans les traités pour mieux répondre aux besoins régionaux.

Recommandation no 14

- Étudier différentes options pour gérer les pénuries de ressources pendant la saison des paiements de traités, y compris la possibilité de rendre obligatoire la participation aux événements liés aux traités dans le cadre des fonctions normales de l'ensemble du personnel des Affaires individuelles.

Recommandation no 15

- Perfectionner la collecte des données relatives au Système des paiements de traités (SPT) pour faciliter une gestion plus efficace du programme et synchroniser le SPT et le Système de rapports sur les successions, de manière à améliorer la fiabilité des données en général.

Recommandation no 16

- Coordonner des forums réguliers entre les membres du personnel des régions et de l'administration centrale de Fonds des Indiens, successions et annuités découlant des traités pour créer des possibilités d'échange de renseignements et de partage des pratiques exemplaires et des leçons apprises.

Réponse de la direction et plan d'action

Évaluation de Fonds des Indiens, successions et annuités découlant des traités

Numéro du projet : 1570-7/11003

Un groupe de travail formé de représentants du Secteur de la résolution et des affaires individuelles (RAI) et du Secteur des opérations régionales (OR) se réunira au printemps 2013 pour donner suite aux constatations de l'évaluation et veiller à ce que le point de vue régional soit pris en compte lors de la mise en œuvre du plan d'action.

| Recommendation | Mesures | Gestionnaire responsable (titre et direction générale) |

Dates prévues de mise en œuvre et d'achèvement |

|---|---|---|---|

| 1. Étudier la possibilité d'élaborer une solution de rechange viable au Programme des fonds des Indiens qui permettrait aux Premières Nations d'accéder aux fonds du Trésor sans être assujetties aux contraintes de la Loi sur les Indiens et présenter la solution de rechange proposée au Comité des politiques stratégiques. | Après avoir examiné les options concernant l'argent des Indiens, le Secteur de la RAI a rédigé une politique optionnelle autorisant le transfert de tous les fonds de capital actuels et futurs d'une Première Nation conformément à l'alinéa 64(1)k) de la Loi sur les Indiens. L'élaboration de la politique sera terminée en 2013. | Directeur FISAT (RAI) | Décembre 2013 |

| 2. Les modifications au Programme des fonds des Indiens et les solutions de rechange connexes doivent viser à accroître la transparence des dépenses des fonds des bandes faites au profit des membres, à améliorer l'accès au capital aux fins du développement économique et à promouvoir une plus grande autonomie. | En vertu de la nouvelle politique relative à l'alinéa 64(1)k), les accords de fiducie devront prévoir la reddition de comptes aux membres concernant la gestion fiduciaire. | Directeur FISAT (RAI) | Décembre 2013 |

| 3. AADNC doit réviser le Guide d'administration des fonds des bandes afin de tenir compte de la politique actuelle et des pratiques modernes. | En vertu de la nouvelle politique relative à l'alinéa 64(1)k), les accords de fiducie devront comprendre des lignes directrices concernant l'empiètement sur le capital. FISAT s'assurera que les politiques, directives et procédures s'harmonisent avec la Loi sur les Indiens. |

Directeur FISAT (RAI) | Décembre 2013 |

| 4. Faciliter la discussion avec les Premières Nations sur la façon de rendre compte aux membres, d'une façon claire et pratique, de l'utilisation qui est faite des fonds des bandes. | En vertu de la nouvelle politique relative à l'alinéa 64(1)k), les accords de fiducie devront comprendre des dispositions sur la reddition de comptes aux membres concernant les dépenses des fonds en fiducie. | Directeur FISAT (RAI) | Décembre 2013 |

| 5. Élaborer des politiques et des procédures pour le Programme d'administration du patrimoine des vivants afin d'identifier les adultes à charge et de confirmer la compétence d'AADNC. | Le Guide d’administration des biens, qui est conforme à l’article 51 de la Loi sur les Indiens, a été mis à jour et distribué en août 2012. La nouvelle édition précise la façon de déterminer et de confirmer la compétence d’AADNC. | Directeur FISAT (RAI) | Terminé |

| Le RAI, en collaboration avec les régions, continuera d’élaborer des ententes d’échange de renseignements avec les provinces et les territoires dans le but de clarifier les questions de compétence et de recenser les adultes à charge visés par l’autorisation légale du ministre. | Mars 2014 | ||

| Le groupe de travail mixte RAI-OR établira une communauté de pratique sur les biens des personnes vivantes et les biens des défunts pour cerner des stratégies de mise en œuvre pour appuyer l’application continue des politiques et des procédures établies dans le Guide. La communauté de pratique aura également le mandat d’étudier les diverses solutions de rechange au régime d’administration des successions en vue d’améliorer les services à la clientèle. Elle envisagera des options en ligne, telles que l’utilisation de GCPedia, des vidéoconférences et d’autres technologies disponibles. | Mars 2014 | ||

| 6. Examiner la pertinence de la politique sur les « administrateurs de dernier recours » dans le cadre du Programme d'administration du patrimoine des vivants. | La nouvelle édition du Guide d'administration des biens, qui est conforme à l'article 51 de la Loi sur les Indiens, fournit une orientation plus claire concernant la responsabilité d'AADNC d'effectuer un suivi de l'administration de la propriété d'un adulte à charge lors de la désignation d'un administrateur n'appartenant pas au Ministère. | Directeur FISAT (RAI) | Terminé |

| Le groupe de travail mixte RAI-OR évaluera l'efficacité et la pertinence de la politique et élaborera des stratégies de mise en œuvre pour guider les agents régionaux. | Mars 2014 | ||

| Le groupe de travail examinera également les ententes entre diverses régions (Manitoba, Colombie-Britannique et Territoires du Nord-Ouest) et les tuteurs et curateurs publics de leur province respective, ainsi que d'autres solutions de rechange potentielles. Le groupe de travail examinera le rapport coût-efficacité et la faisabilité d'adopter des mesures pour encourager l'élaboration d'ententes similaires ou de solutions de rechange à l'échelle nationale. | Mars 2014 | ||

| 7. Examiner la relation entre l'AC de FISAT et les régions afin d'offrir un soutien plus uniforme en temps plus opportun aux fins de l'administration du Programme d'administration du patrimoine des vivants. | Organiser tous les mois des téléconférences de formation et d’information axées sur des sujets particuliers entre FISAT et les régions. | Directeur FISAT (RAI) | Juin 2013 |

| Le groupe de travail mixte RAI-OR examinera les systèmes et les procédures de gestion en place dans chaque région, déterminera les pratiques exemplaires et se servira de cette analyse pour proposer des stratégies supplémentaires afin de combler les lacunes au niveau de la communication entre les régions et FISAT. Par la suite, la communauté de pratique sur les biens des personnes vivantes et les biens des défunts assurera une communication cohérente et opportune, et ce, de façon continue. | Mars 2014 | ||

| 8. Veiller à l'adoption d'une approche normalisée pour la saisie des données dans le Système de rapports sur les successions afin de générer des données plus fiables pour la gestion du programme. | FISAT collabore actuellement avec l'équipe chargée de la refonte du Système d'inscription des Indiens (SII) afin de préparer l'intégration du Système de rapports sur les successions dans le nouveau SII. | Directeur FISAT (RAI) | En cours |

| Le groupe de travail mixte RAI-OR déterminera les secteurs qui nécessitent des améliorations pour permettre aux agents régionaux et aux gestionnaires d’AADNC d’utiliser le Système de rapports sur les successions comme un outil efficace de gestion des cas, de reddition de comptes et de suivi. Le groupe de travail donnera à la communauté de pratique sur les biens des personnes vivantes et les biens des défunts le mandat d’examiner des stratégies afin d’encourager l’adoption d’une approche normalisée à l’échelle nationale pour la saisie des données. | Mars 2014 | ||

| 9. Revoir la politique sur la sécurité des biens dans le cadre du Programme d'administration des successions pour cerner et atténuer les risques tels que les délais de notification des décès et les conflits possibles entre les politiques et les pratiques culturelles actuelles. | Le groupe de travail mixte RAI-OR élaborera des stratégies pour atténuer les risques liés aux retards dans la notification des décès et d’autres obstacles à la sécurité des biens. |

Directeur FISAT (RAI) | Mars 2014 |

| 10. Mettre au point une approche stratégique en matière de développement des capacités, qui comprendra des mesures du rendement appropriées aux fins de suivi, pour accroître l'efficacité et l'efficience du Programme d'administration des successions. | Le groupe de travail mixte RAI-OR se servira d’exemples d’initiatives actuelles de renforcement des capacités comme le Protocole d’entente conclu avec le Conseil des Mohawks d’Akwesasne et les ateliers sur la préparation d’un testament afin d’étudier la faisabilité d’élaborer une approche viable et accessible en vue du développement des capacités en matière de gestion des successions dans les collectivités des Premières Nations à l’échelle nationale. |

Directeur FISAT (RAI) | Décembre 2013 |

| 11. Examiner la pertinence de la politique sur les « administrateurs de dernier recours » aux fins de l'administration du Programme d'administration des successions. | Le groupe de travail mixte RAI-OR collaborera avec le Secteur terres et développement économique pour évaluer la pertinence de la politique sur les « administrateurs de dernier recours » et examiner des stratégies en vue d'assurer une distribution appropriée sur le plan juridique des biens d'une succession situés sur des terres de réserve. | Directeur FISAT (RAI) | Mars 2014 |

| 12. Étudier la faisabilité d'adopter et de mettre en œuvre à l'échelle nationale la politique sur la valeur minimale de la Colombie-Britannique dans le cadre du Programme d'administration des successions. | Terminer et mettre en œuvre à l'échelle nationale la politique de la Colombie-Britannique sur la valeur minimale des successions et la politique sur la vente accélérée aux termes de l'article 50 dans le cadre du Programme d'administration des successions. | Directeur FISAT (RAI) | Terminé |

| D'autres outils déterminés en fonction des pratiques exemplaires régionales et fondés sur celles-ci font actuellement l'objet d'une analyse de risque. Le groupe de travail mixte RAI-OR examinera les résultats de cette analyse et recommandera des stratégies de mise en œuvre. | Mars 2014 | ||

| 13. Revoir et réviser au besoin l'Expérience du paiement des annuités prévues dans les traités pour mieux répondre aux besoins régionaux. | Étant donné qu'ils sont mieux placés pour recruter des personnes qui répondront à leurs besoins, les bureaux régionaux seront chargés de gérer l'Expérience du paiement des annuités prévues dans les traités. Une lettre à l'intention des directeurs généraux régionaux a été envoyée le 19 octobre 2012 pour informer les régions que le Secteur de la RAI ne participera plus à l'Expérience du paiement des annuités prévues dans les traités. | Directeur FISAT (RAI) | Terminé |

| 14. Étudier différentes options pour gérer les pénuries de ressources pendant la saison des paiements de traités, y compris la possibilité de rendre obligatoire la participation aux événements liés aux traités dans le cadre des fonctions normales de l'ensemble du personnel des Affaires individuelles. | Un atelier avec les régions et d'autres secteurs a été tenu en janvier 2012 pour cerner les problèmes actuels concernant l'efficacité du versement des annuités de traités aux particuliers des Premières Nations. Le groupe de travail mixte RAI-OR examinera et confirmera les principaux problèmes relevés et recommandera des solutions viables et étudiera des solutions de rechange au modèle actuel de prestation des services. |

Directeur FISAT (RAI) | Mars 2014 |

| 15. Perfectionner la collecte des données relatives au SPT pour faciliter une gestion plus efficace du programme et synchroniser le SPT et le Système de rapports sur les successions, de manière à améliorer la fiabilité des données en général. | FISAT a commencé à collaborer avec l'équipe chargée de la refonte du SII en vue de préparer l'intégration du SPT dans la nouvelle plateforme intégrée du SII. | Directeur FISAT (RAI) | En cours |

| Le groupe de travail mixte RAI-OR déterminera les améliorations nécessaires pour mieux appuyer la prestation des services dans les régions et aider la direction à respecter les obligations redditionnelles. | Mars 2014 | ||

| 16. Coordonner des forums réguliers entre les membres du personnel des régions et de l'administration centrale de Fonds des Indiens, successions et annuités découlant des traités pour créer des possibilités d'échange de renseignements et de partage des pratiques exemplaires et des leçons apprises. | Le groupe de travail mixte RAI-OR recommandera des approches visant à améliorer les communications entre FISAT et les régions. La communauté de pratique sur les paiements d’annuités prévues dans les traités aura comme mandat de favoriser et d’assurer une communication durable, cohérente et opportune. Elle fera également la promotion du partage des pratiques exemplaires dans le but d’élaborer des approches normalisées pour l’administration des paiements d’annuités découlant de traités. | Directeur FISAT (RAI) | Mars 2014 |

Recommandations

En vertu des analyses et des constatations, il est recommandé que le ministère des Affaires autochtones et du Développement du Nord canadien soutienne la mise en œuvre des recommandations suivantes :

Recommandation no 1 : Étudier la possibilité d'élaborer une solution de rechange viable au Programme des fonds des Indiens qui permettrait aux Premières Nations d'accéder aux fonds du Trésor sans être assujetties aux contraintes de la Loi sur les Indiens et présenter la solution de rechange proposée au Comité des politiques stratégiques.

Recommandation no 2 : Les modifications au Programme des fonds des Indiens et les solutions de rechange connexes doivent viser à accroître la transparence des dépenses des fonds des bandes faites au profit des membres, à améliorer l'accès au capital aux fins du développement économique et à promouvoir une plus grande autonomie.

Recommandation no 3 : AADNC doit réviser le Guide d'administration des fonds des bandes afin de tenir compte de la politique actuelle et des pratiques modernes.

Recommandation no 4 : Faciliter la discussion avec les Premières Nations sur la façon de rendre compte aux membres, d'une façon claire et pratique, de l'utilisation qui est faite des fonds des bandes.

Recommandation no 5 : Élaborer des politiques et des procédures pour le Programme d'administration du patrimoine des vivants afin d'identifier les adultes à charge et de confirmer la compétence d'AADNC.

Recommandation no 6 : Examiner la pertinence de la politique sur les « administrateurs de dernier recours » dans le cadre du Programme d'administration du patrimoine des vivants.

Recommandation no 7 : Examiner la relation entre l'AC de FISAT et les régions afin d'offrir un soutien plus uniforme en temps plus opportun aux fins de l'administration du Programme d'administration du patrimoine des vivants.

Recommandation no 8 : Veiller à l'adoption d'une approche normalisée pour la saisie des données dans le Système de rapports sur les successions afin de générer des données plus fiables pour la gestion du programme.

Recommandation no 9 : Revoir la politique sur la sécurité des biens dans le cadre du Programme d'administration des successions pour cerner et atténuer les risques tels que les délais de notification des décès et les conflits possibles entre les politiques et les pratiques culturelles actuelles.

Recommandation no 10 : Mettre au point une approche stratégique en matière de développement des capacités, qui comprendra des mesures du rendement appropriées aux fins de suivi, pour accroître l'efficacité et l'efficience du Programme d'administration des successions.

Recommandation no 11 : Examiner la pertinence de la politique sur les « administrateurs de dernier recours » aux fins de l'administration du Programme d'administration des successions.

Recommandation no 12 : Étudier la faisabilité d'adopter et de mettre en œuvre à l'échelle nationale la politique sur la valeur minimale de la Colombie-Britannique dans le cadre du Programme d'administration des successions.

Recommandation no 13 : Revoir et réviser au besoin l'Expérience du paiement des annuités prévues dans les traités pour mieux répondre aux besoins régionaux.

Recommandation no 14 : Étudier différentes options pour gérer les pénuries de ressources pendant la saison des paiements de traités, y compris la possibilité de rendre obligatoire la participation aux événements liés aux traités dans le cadre des fonctions normales de l'ensemble du personnel des Affaires individuelles.

Recommandation no 15 : Perfectionner la collecte des données relatives au Système des paiements de traités pour faciliter une gestion plus efficace du programme et synchroniser le Système des paiements de traités et le Système de rapports sur les successions, de manière à améliorer la fiabilité des données en général.

Recommandation no 16 : Coordonner des forums réguliers entre les membres du personnel des régions et de l'administration centrale de Fonds des Indiens, successions et annuités découlant des traités pour créer des possibilités d'échange de renseignements et de partage des pratiques exemplaires et des leçons apprises.

Je recommande au Comité de l'évaluation, de la mesure du rendement et de l'examen d'approuver la réponse de la direction et le plan d'action.

Originale signée par :

Michel Burrowes

Directeur, Direction générale de l'évaluation, de la mesure du rendement et de l'examen

J'approuve la réponse de la direction et le plan d'action présentés ci-dessus.

Originale signée par :

Andrew Saranchuk

Sous-ministre adjoint par intérim, Résolution et affaires individuelles

La réponse de la direction et plan d'action pour Évaluation de Fonds des Indiens, successions et annuités découlant des traités ont été approuvés par le Comité de l'évaluation, de la mesure du rendement et de l'examen le 25 avril 2013.

1. Introduction

1.1 Aperçu

L'évaluation de Fonds des Indiens, successions et annuités découlant des traités (FISAT) a été incorporée au plan d'évaluation de 2012-2013 du Ministère afin d'accroître la portée de l'évaluation de l'activité de programme de la Gestion des affaires des particuliers. La Gestion des affaires des particuliers est responsable des éléments suivants :

- les dispositions de la Loi sur les Indiens relatives à l'administration de FISAT;

- l'inscription et l'appartenance aux bandes;

- l'administration de la portion de la Loi sur la gestion du pétrole et du gaz et des fonds des Premières Nations (LGPGFPN) consacrée à la gestion des fonds; et

- la surveillance des obligations fédérales énoncées dans la Convention de règlement relative aux pensionnats indiens, mise en œuvre le 19 septembre 2007, et d'autres initiatives fédérales qui visent à atténuer les répercussions des pensionnats sur les Autochtones au CanadaNotes en bas de page 1.

Une évaluation de la LGPGFPN et de la Contributions aux bandes indiennes pour l'administration de l'inscription a été terminée en septembre 2010. De plus, un examen de l'évaluabilité de la Résolution des pensionnats indiens menée en 2009 a conclu qu'une évaluation n'était pas requise en vertu de la Politique d'évaluation du Conseil du Trésor, car il n'y avait aucun précédent exigeant l'évaluation des règlements judiciaires, et qu'un suivi considérable était déjà effectué par le biais des rapports semestriels présentés au Conseil du Trésor et au tribunal. Par conséquent, il n'existe aucun autre engagement en matière d'évaluation pour la Résolution des pensionnats indiens.

Tel que susmentionné, FISAT est le seul élément de la Gestion des affaires des particuliers qui n'a pas fait l'objet d'une évaluation auparavant. La Loi sur les Indiens définit l'argent des Indiens comme « les sommes d'argent perçues, reçues ou détenues par Sa Majesté à l'usage et au profit des Indiens ou des bandes ». Pour les besoins de la présente évaluation, l'argent des Indiens comprend les fonds des particuliers, les fonds des bandes et les fonds détenus dans des comptes d'attenteNotes en bas de page 2, lesquels sont tous définis ci-dessous :

Les fonds des particuliers renvoient à la création et à la tenue de comptes individuels pour les distributions per capita et la gestion des biens. Le Programme d'administration du patrimoine des vivants plus communément appelé « curatelle », porte sur l'administration des biens des mineurs et des adultes à charge qui vivent dans une réserve. Lors de l'identification d'un adulte à charge par les autorités provinciales, le Ministère nomme un tiers administrateur ou agit à titre d'administrateur de dernier recours lorsque personne n'est disponible. Dans le cadre de la présente évaluation, le terme « adulte à charge » remplace le terme « mentalement incapable », qui est défini dans la Loi sur les Indiens.

Le Programme d'administration des successions porte sur l'administration des successions des particuliers membres d'une Première nation qui sont décédés et qui résidaient ordinairement dans une réserve. Lors de la notification d'un décès, le Ministère nomme un tiers administrateur ou agit à titre d'administrateur de dernier recours lorsque personne n'est disponible. Le Programme d'administration des successions offre également de l'information et des initiatives de développement des capacités comme des trousses de préparation et des ateliers.

Les annuités découlant des traités sont également considérées comme des fonds des particuliers, puisque les paiements sont versés à chacun des membres d'une bande. Le Programme des annuités découlant des traités administre le versement des annuités prévues dans divers traités signés par les Premières Nations (Robinson-Huron, Robinson-Superior et les traités numérotés de 1 à 11) et la Couronne. Les traités prévoient le paiement annuel d'annuités en argent comptant, normalement dans le cadre d'événements liés aux traités, ou par chèque individuel. Le programme Expérience du paiement des annuités prévues dans les traités (EPAT) est un volet qui permet aux bénévoles (principalement des employés d'Affaires autochtones et Développement du Nord Canada (AADNC)) de participer aux événements régionaux liés aux traités.

L'argent des Indiens désigne les fonds de revenu et de capital conservés dans des comptes donnant droit à des intérêts sous le nom de la Première Nation concernéeNotes en bas de page 3. Ces fonds sont générés par l'exploitation des terres de réserve qui appartiennent collectivement à la bande. Le Programme des fonds des Indiens examine les demandes de dépenses présentées par les conseils de bande pour s'assurer qu'elles sont admissibles, dans une diligence raisonnable, en vertu de la Loi sur les Indiens et que les dépenses proposées profiteront à la bande et à ses membres.

Les comptes d'attente sont créés lorsque les rentrées de fonds ne peuvent être portées directement au crédit du compte d'une Première Nation ou d'un particulier. Chaque région possède un compte d'attente de fonds des Indiens. Les fonds placés dans les comptes d'attente peuvent comprendre les montants perçus au nom de Premières Nations ou de personnes non identifiées, l'argent perçu lors de litiges et l'argent perçu en vertu de locations non approuvées ou expiréesNotes en bas de page 4. Les bureaux régionaux surveillent les comptes d'attente pour veiller à ce que les comptes appropriés des bandes ou des particuliers soient créditésNotes en bas de page 5.

Comme le démontrent les descriptions ci-dessus, le Programme des fonds des Indiens, le Programme d'administration du patrimoine des vivants, le Programme d'administration des successions et le Programme des annuités découlant des traités diffèrent considérablement les uns des autres selon la population cible, l'administration et les extrants. En conséquence, chaque volet est traité dans une section distincte du présent rapport.

L'évaluation de FISAT a été principalement menée par la Direction générale de l'évaluation, de la mesure du rendement et de l'examen (DGEMRE). La société Castlemain Management Consulting a été engagée afin de réaliser une analyse documentaire sur le Programme d'administration du patrimoine des vivants et le Programme d'administration des successions et d'effectuer une étude des solutions de rechange au Programme des fonds des Indiens.

1.2 Ressources des programmes

Le tableau 1.1 illustre les coûts associés à FISAT pour la période de l'évaluation, soit de 2006-2007 à 2010-2011.

| Coûts réels | 2006–2007 | 2007–2008 | 2008–2009 | 2009-2010 | 2010-2011 | Total | |

|---|---|---|---|---|---|---|---|

| Argent des Indiens | Crédit 1 (fonctionnement et entretien) ($) | 952 323 | 958 980 | 1 015 836 | 1 522 875 | 572 000 | 5 022 014 |

| Crédit 10 (subventions et contributions) ($) | - | - | 172 000 | 456 000 | 506 000 | 1 134 000 | |

| Total pour le Programme des fonds des Indiens ($) | 952 323 | 958 980 | 1 187 836 | 1 978 875 | 1 078 000 | 6 156 014 | |

| Successions et patrimoine (Programme d'administration des successions et Programme d'administration du patrimoine des vivants) | Crédit 1 (fonctionnement et entretien) ($) | 1 143 091 | 1 405 765 | 1 764 020 | 1 891 553 | 3 380 512 | 9 584 941 |

| Crédit 10 (subventions et contributions) ($) | 145 886 | 135 886 | 60 886 | 275 900 | 290 900 | 909 458 | |

| Total pour les programmes d'administration des successions et du patrimoine ($) | 1 288 977 | 1 541 651 | 1 824 906 | 2 167 453 | 3 671 412 | 10 494 399 | |

| Annuités découlant des traités | Crédit 1 (fonctionnement et entretien) ($) | 328 193 | 425 861 | 544 742 | 723 996 | 1 146 850 | 3 169 642 |

| Crédit 10 (subventions et contributions) ($) | - | - | - | - | - | - | |

| Total pour le Programme des annuités découlant des traités ($) | 328 193 | 425 861 | 544 742 | 723 996 | 1 146 850 | 3 169 642 | |

| Total | 2 569 493 | 2 926 492 | 3 557 484 | 4 870 324 | 5 896 262 | 19 820 055 |

Lors de la rédaction du rapport final, la ventilation des coûts de la prestation des programmes d'administration des successions et du patrimoine n'était pas disponible. Il convient de noter que les coûts associés au Programme des fonds des Indiens sont demeurés relativement stables et que les coûts des programmes d'administration des successions et du patrimoine et du Programme des annuités découlant des traités ont nettement augmenté, c'est-à-dire qu'ils sont deux fois et 3,5 fois plus élevés respectivement.

Les intérêts payés font également partie des coûts connexes au Programme des fonds des Indiens, mais ne sont pas indiqués dans le tableau ci-dessus. Le solde annuel moyen du Programme des fonds des Indiens pendant la durée couverte par l'évaluation était d'environ 1 022 698 294 $.Notes en bas de page 6 Étant donné que le gouvernement du Canada détient les fonds et qu'il ne les investit pas, il doit payer des intérêts sur ce solde. En 2011-2012, il a payé environ 27 938 826 $ en intérêts pour le Programme des fonds des IndiensNotes en bas de page 7.

2. Méthodologie d'évaluation

2.1 Portée et calendrier de l'évaluation

La présente évaluation a permis d'examiner le Programme des fonds des Indiens, qui comprend les fonds des bandes, le Programme d'administration du patrimoine des vivants, le Programme d'administration des successions et le Programme des annuités découlant des traités, ainsi que les activités réalisées au cours d'une période de cinq ans, allant de l'exercice financier de 2006-2007 à celui de 2010-2011. Le cadre de référence a été présenté au Comité de l'évaluation, de la mesure du rendement et de l'examen le 20 juin 2011. Les modifications exigées par le Comité ont été apportées dans le rapport sur la méthodologie qui a été approuvé par le Comité le 23 septembre 2011. Les recherches ont été menées entre octobre 2011 et avril 2012.

Cette évaluation ne couvre ni les fonds des particuliers, ni les programmes liés aux Indiens d'âge mineur, adoptés ou manquants, ni la gestion des comptes d'attente.

2.2. Éléments et questions d'évaluation

Conformément au cadre de référence, l'évaluation a porté sur les éléments suivants :

Pertinence : notamment le besoin continu de FISAT, ainsi que l'harmonisation aux rôles et aux responsabilités fédérales et aux priorités fédérales et ministérielles.

Rendement : notamment la mesure dans laquelle FISAT a réussi à atteindre les résultats prévus et à faire preuve d'efficience et d'économie. L'évaluation a également permis d'examiner les leçons apprises et les solutions de rechange.

2.3. Méthodologie d'évaluation

2.3.1 Sources de données

Les constatations et les recommandations du présent rapport sont fondées sur l'analyse des sources de données suivantes :

- Analyses documentaires : une analyse documentaire a été effectuée pour chacun des volets de programme, ce qui a grandement contribué à en évaluer la pertinence. Les documents examinés comprenaient des études spéciales, des vérifications, des évaluations, des rapports sur les plans et les priorités et d'autres renseignements concernant les origines, le but, les résultats prévus et le besoin continu de FISAT. Des documents du gouvernement du Canada comme le discours du Trône, des documents budgétaires, des annonces officielles, des accords et des initiatives conjointes ont également été analysés pour évaluer l'harmonisation des programmes aux priorités fédérales et ministérielles. L'analyse documentaire avait aussi pour but d'obtenir les renseignements disponibles sur des programmes et des activités similaires des secteurs privé et public des provinces, des territoires et à l'étranger afin de faciliter l'analyse des pratiques exemplaires et des solutions de rechange.

- Revue de documents : la revue des documents générés par chacun des volets de programme a permis de préparer le profil de tous les programmes et a contribué à l'analyse de l'efficacité, de l'efficience et de l'économie. Les manuels des programmes, les rapports de fin d'année, les dossiers de programme, les systèmes d'information et d'autres analyses ou études spéciales comptent parmi les exemples de documents examinés.

- Entrevues avec les informateurs clés : au total, 54 entrevues ont été menées en personne ou par téléphone pour obtenir des points de vue personnels sur la pertinence et le rendement de FISAT et contribuer aux études de cas décrites ci-dessous. Trente-sept entrevues ont été effectuées auprès du personnel de FISAT à l'administration centrale (AC) et dans les régions. Huit entrevues ont été réalisées auprès d'employés d'AADNC dont le travail est lié à FISAT. Sept entrevues, en grande partie axées sur les pratiques exemplaires et les solutions de rechange possibles, ont été menées avec des experts externes au sujet du Programme des fonds des Indiens, du Programme d'administration du patrimoine des vivants et du Programme d'administration des successions. Deux entrevues ont été effectuées auprès des Premières Nations qui avaient enregistré un volume élevé de transactions liées au Programme des fonds des Indiens. Le tableau 2.1 présente la répartition des entrevues menées pour chacun des volets :

| Volet de FISAT | Participants à l'entrevue | Nombre d'entrevues |

|---|---|---|

| ARGENT DES INDIENS | Personnel de FISAT de l'AC, de l'Alberta et de la Saskatchewan. | 5 |

| Autres employés d'AADNC bien renseignés au sujet du Programme des fonds des Indiens, notamment un historien du Ministère et des représentants des programmes de gestion des terres et de l'environnement, et des services de comptabilité ministérielle et de déclaration des résultats. | 4 | |

| Experts externes, principalement des avocats et des directeurs financiers, qui ont beaucoup travaillé avec les Premières Nations à l'établissement de fonds en fiducie privés. | 3 | |

| Premières Nations ayant beaucoup d'expérience concernant les transactions liées au Programme des fonds des Indiens. | 2 | |

| TOTAL POUR LE PROGRAMME DES FONDS DES INDIENS | 14 | |

| SUCCESSIONS ET PATRIMOINE (Programme d'administration des successions et Programme d'administration du patrimoine des vivants) | Personnel de FISAT de l'AC, des Territoires du Nord-Ouest, de la Colombie-Britannique, de l'Alberta, de la Saskatchewan, du Manitoba, de l'Ontario, du Québec et de la Nouvelle-Écosse. | 20 |

| Représentant d'AADNC provenant du Développement des applications et des bases de données. | 1 | |

| Experts externes (personnel de la Première Nation Wikwimekong, le Conseil des Mohawks d'Akwesasne et des professeurs de droit de l'Université de Montréal). | 4 | |

| TOTAL POUR LES PROGRAMMES D'ADMINISTRATION DES SUCCESSIONS ET DU PATRIMOINE | 25 | |

| ANNUITÉS DÉCOULANT DES TRAITÉS | Personnel de FISAT de l'AC, de la Saskatchewan, du Manitoba et de l'Ontario. | 10 |

| TOTAL POUR LE PROGRAMME DES ANNUITÉS DÉCOULANT DES TRAITÉS | 10 | |

| TOUS LES VOLETS | Direction de FISAT de l'AC et de la Saskatchewan. | 2 |

| Représentants d'AADNC des Services juridiques | 3 | |

| TOTAL POUR TOUS LES VOLETS | 5 | |

| NOMBRE TOTAL D'ENTREVUES | 54 | |

Des guides d'entrevue conçus sur mesure ont été préparés pour le personnel de FISAT de l'AC et des régions, les gestionnaires, d'autres employés d'AADNC, les Premières Nations et les experts externes. Les réponses des entrevues ont été transcrites et analysées pour déterminer les idées ou les thèmes communs dans les réponses. Les éléments de preuve tirés des entrevues qui sont présentés dans ce rapport sont fondés sur les déclarations de plusieurs répondants et ne représentent pas le point de vue d'une seule personne.

- Études de cas : un certain nombre d'études de cas ont été effectuées pour déterminer les économies réalisées dans la prestation des programmes dans l'ensemble du pays, ce qui a grandement contribué à l'élaboration des profils des programmes. L'étude de cas sur le Programme d'administration du patrimoine des vivants a permis d'examiner la conception et la prestation du programme et de déterminer les pratiques exemplaires dans toutes les régions. L'étude de cas sur le Programme d'administration des successions a permis d'examiner les initiatives d'AADNC visant à promouvoir l'administration des successions par les collectivités des Premières Nations. La première étude de cas sur le Programme des annuités découlant des traités était axée sur la détermination des pratiques exemplaires en Saskatchewan, en Ontario, au Manitoba et dans les Territoires du Nord-Ouest. Une deuxième étude de cas a ensuite été réalisée pour mieux comprendre le programme de l'EPAT.

- Étude des solutions de rechange au Programme des fonds des Indiens : cette étude a permis de relever des exemples de structure et d'utilisation de fonds en fiducie et de leçons apprises dans les Premières Nations. On y a examiné différents modèles de fonds en fiducie, les facteurs de réussite en gestion fiduciaire, les caractéristiques des accords sur les fonds en fiducie, les qualités des Premières Nations qui ont réussi à gérer leurs fonds en fiducie et l'incidence des fonds en fiducie sur les collectivités. L'étude a contribué à la discussion sur les pratiques exemplaires et les solutions de rechange au Programme des fonds des Indiens.

2.3.2. Limites des sources

Les méthodes susmentionnées présentent des limites qu'il convient de souligner pour bien situer la portée des constatations et des recommandations du présent rapport.

Revue de documents : les données disponibles dans le Système de gestion des fonds de fiducie (SGFF), qui sont d'une excellente qualité, ont permis d'effectuer une analyse quantitative approfondie pour appuyer les constatations. Cependant, les systèmes d'information nationaux du Programme d'administration du patrimoine des vivants et du Programme d'administration des successions (Système de rapports sur les successions) et du Programme des annuités découlant des traités (Système des paiements de traités) sont désuets et mal conçus et comportent des lacunes au niveau de l'information, ce qui les rend non fiables. Par conséquent, de nombreuses constatations liées aux biens des personnes vivantes, aux successions et aux annuités de traités reposent sur des sources de données qualitatives ou quantitatives d'une ou deux régions. Les données nationales fiables et les données par sexe sont rares.

De plus, les coûts de prestation déclarés actuellement n'ont pas été répartis par volet de programme. Le besoin d'obtenir cette information a été cerné au début du projet, mais les représentants de programme ont signalé qu'il était difficile d'obtenir les coûts par volet, étant donné que les budgets sont attribués à un groupe d'activités et que les ressources sont partagées. Des renseignements partiels sur les coûts de prestation ont pu être obtenus pour une année ou une région donnée et sont présentés dans le rapport, mais ceux-ci ne servent qu'à illustrer une tendance et ne sont pas définitifs.

Entrevues avec les informateurs clés : Pour ce qui est du Programme d'administration du patrimoine des vivants et du Programme d'administration des successions, des entrevues ont été menées auprès du personnel de FISAT dans toutes les régions pour comprendre l'incidence des différentes approches de prestation des programmes. Dans le cas du Programme des fonds des Indiens et du Programme des annuités découlant des traités, la stratégie consistait à réaliser des entrevues avec le personnel de FISAT dans les régions où le niveau d'activité était le plus élevé, soit l'Alberta et la Saskatchewan pour le Programme des fonds des Indiens, et la Saskatchewan, le Manitoba et l'Ontario pour le Programme des annuités découlant des traités. Pour ces raisons, les constatations liées au Programme des fonds des Indiens et au Programme des annuités découlant des traités ne permettent pas de dresser un portrait national.

La participation limitée des particuliers et des organisations des Premières Nations aux entrevues avec les informateurs clés est également considérée comme une des faiblesses de cette analyse. Deux Premières Nations ont été interviewées au sujet du Programme des fonds des Indiens, mais il a été jugé qu'il était inapproprié de communiquer avec les héritiers en deuil pour les interroger au sujet de leur expérience des programmes d'administration des successions d'AADNC ou avec les adultes à charge concernant le Programme d'administration du patrimoine des vivants. Quant au Programme des annuités découlant des traités, les points de vue des Premières Nations visées par des traités n'ont pas été recueillis.

Finalement, il aurait été possible d'enrichir la discussion à propos des solutions de rechange aux programmes d'administration des successions et du patrimoine par des entrevues avec les curateurs publics provinciaux.

2.4. Rôles, responsabilités et assurance de la qualité

Le cadre de référence et le rapport sur la méthodologie ont été élaborés par la DGEMRE en collaboration avec les représentants de FISAT de la région de la capitale nationale. La DGEMRE s'est chargée de planifier l'évaluation, de définir les méthodologies, de créer les outils d'évaluation, de réaliser les analyses documentaires, d'établir le calendrier des entrevues et de mener celles-ci, de concevoir les études de cas, d'examiner les rapports, d'analyser les constatations, de rédiger les constatations préliminaires et les recommandations, de préparer les rapports techniques et finaux, et de rendre compte des progrès accomplis au groupe de travail et à la direction. La société Castlemain Management Consulting a été engagée pour réaliser l'analyse documentaire sur le Programme d'administration du patrimoine des vivants et le Programme d'administration des successions et mener une étude sur les solutions de rechange au Programme des fonds des Indiens.

Un groupe de travail formé de représentants de la DGEMRE et de membres du personnel de FISAT de l'AC et des régions a été mis sur pied pour offrir des conseils et une orientation sur les profils des programmes, les modèles logiques, les méthodologies, les questions de l'évaluation, les visites régionales, les constatations préliminaires et l'ébauche du rapport final. Les constatations préliminaires ont également été présentées au Comité de coordination des directeurs généraux sur les politiques le 17 mai 2012.

3. Programme des fonds des Indiens

3.1 Profil du programme

La présente section fournit un aperçu du Programme des fonds des Indiens, y compris des origines et du fonctionnement actuel du programme, des objectifs, de la gestion, des intervenants, des bénéficiaires et des ressources.

3.1.1. Contexte et description

Au cours du XVIIIe siècle et au début du XIXe siècle, le Département des Indiens était sous le contrôle des militaires, et la politique relative aux Indiens visait principalement à maintenir la paix ou les Indiens comme alliés militaires. Les premières activités comprenaient notamment la négociation de traités, le paiement d'annuités et la gestion des fonds générés par la vente de terres cédées. Les fonds des bandes ont été mis en place au début des années 1800 en raison du besoin de tenir des dossiers exacts pour gérer les sommes générées par la vente ou la location des terres, des biens et des ressources renouvelables et non renouvelables des Indiens, ainsi que les intérêts accumulésNotes en bas de page 8.

Au début du XIXe siècle, les fonds des bandes étaient investis en Angleterre. Ces fonds ont plus tard été transférés au Canada et investis dans divers titres comme des obligations des provinces, des obligations liées au fonds d'emprunt municipal et des actions de la Grand River Navigation Company. Le gouvernement préférait investir le capital principal et fournir une source de revenus pour les bandes grâce aux intérêts accumulésNotes en bas de page 9. En vertu d'un décret en conseil passé en 1861, la province du Haut-Canada a pris le contrôle de ces titres des mains de la Couronne impériale, et, par la suite, les fonds des bandes étaient portés au crédit de comptes et détenus dans un « fonds en fiducie »Notes en bas de page 10.

Le concept de la préservation du capital principal pour les générations futures a été présenté en 1839. La préservation du capital était si importante qu'il était également courant d'exiger le remboursement de certaines dépenses avec intérêts. Cette pratique, qui a été officialisée en 1938, permettait d'octroyer des prêts aux bandes indiennes pour l'achat de matériel et de machinerie agricoles, de bétail, d'articles de pêche et d'autre équipement, de graines de céréales et de matériaux d'artisanat. Les sommes étaient payées à partir des fonds des bandes, moyennant un taux d'intérêt de cinq pour centNotes en bas de page 11.

Malgré l'intérêt fédéral de protéger le capital, les fonds de revenu et de capital des bandes ont commencé à être utilisés, vers la fin du XIXe siècle, pour financer les dépenses croissantes du Département des Indiens et du « programme de civilisation » du gouvernement fédéral, dont l'origine peut être retracée jusqu'à une enquête de 1826 portant sur les affaires du Département des Indiens. Cette enquête recommandait l'établissement des Indiens sur des exploitations agricoles et le remplacement du matériel et du stock agricoles par des présents annuels. Au fil du temps, les principes législatifs régissant l'utilisation du capital ont été fréquemment modifiés, et la liste des fins auxquelles ce capital pouvait être dépensé s'allongeait continuellementNotes en bas de page 12. Aux termes d'une modification apportée à la Loi sur les Indiens en 1918, il était possible de dépenser l'argent des bandes sans obtenir leur consentement. Au fil du temps, les fonds ont servi à financer des projets d'immobilisations, l'éducation (y compris les pensionnats), l'achat de matériel agricole, les salaires des fonctionnaires du Département des Indiens et l'achat de marchandises.

En vertu de la Loi sur les Indiens de 1951, le ministre ne pouvait plus autoriser des dépenses de fonds de capital et de revenu sans obtenir le consentement du conseil de bande, mais demeurait responsable de déterminer si les dépenses proposées étaient permises aux termes de la Loi sur les Indiens et si elles profitaient aux membres de la bande. Les articles de la Loi sur les Indiens portant sur les fonds des bandes n'ont pas été modifiés depuis 1951.

La Loi sur les Indiens définit l'argent des Indiens comme « les sommes d'argent perçues, reçues ou détenues par Sa Majesté à l'usage et au profit des Indiens ou des bandes. Étant donné que les titres relatifs aux terres de réserve sont détenus par la Couronne, tous les fonds dérivés des activités liées aux terres des réserves doivent être perçus par le Ministère et déposés « en fiducie » au profit de la Première Nation pour laquelle ces terres ont été mises de côté.

Selon l'article 62 de la Loi sur les Indiens, les fonds des bandes se divisent en deux catégories :

- Le capital – le capital provient de la vente de terres cédées ou de la vente de biens de capital d'une Première Nation. Cela comprend les redevances, le versement de primes et d'autres recettes générées par la vente de bois d'œuvre, de pétrole, de gaz ou de gravier ou de toute autre ressource non renouvelable.

- Les revenus – tout l'argent autre que le capital est considéré comme un revenu. Les revenus peuvent provenir de diverses sources, notamment, mais sans s'y limiter, des intérêts sur le capital ou le revenu de la bande, des amendes, des recettes tirées de la vente de ressources renouvelables (p. ex., les récoltes), des activités de location (p. ex., les chalets et les terres utilisées à des fins agricoles) et d'autres activités commerciales.

Les fonds de revenu et de capital des bandes sont considérés comme des fonds publics non financés par crédits parlementaires et sont détenus par la Couronne dans le Trésor au nom des Premières Nations. Les fonds sont administrés par le ministre d'AADNC conformément aux paragraphes 18(2), 28(2), 35(1), 37(1) et 38(1), et aux articles 39, 61 à 69 et 104 de la Loi sur les Indiens. Seul le Trésor peut recevoir tous les fonds perçus par le Canada.

Les intérêts sur les fonds de revenu et de capital des bandes sont alloués à un taux fixé par le Gouverneur en conseil par le biais d'un décret en conseil. Les taux d'intérêt sont fondés sur les obligations du gouvernement du Canada venant à échéance dans dix ans ou plus et déterminés en fonction du rendement hebdomadaire publié par la Banque du Canada. En se basant sur le solde de fin du mois de dépôt dans le compte de la Première Nation, le taux d'intérêt est calculé chaque trimestre et composé deux fois par année, et les intérêts sont déposés tous les six mois (avril et octobre) dans le compte de revenu de la Première Nation.

Il est relativement facile pour les bandes d'accéder aux fonds de revenu comparativement aux fonds de capital. En vertu de l'article 66 de la Loi sur les Indiens, sous réserve du consentement du conseil de bandeNotes en bas de page 13, les fonds de revenu peuvent être dépensés pour toute fin qui favorisera le progrès général et le bien-être de la bande ou d'un de ses membres (paragraphe 66(1)) ou pour aider les Indiens malades, invalides, âgés ou indigents de la bande et pourvoir aux funérailles des membres indigents de celle-ci (paragraphe 66(2)). De plus, la dépense des fonds de revenu est autorisée sans le consentement du conseil de bande pour de nombreuses raisons, notamment la destruction des insectes ou des parasites, la prophylaxie des maladies, l'inspection de locaux, l'adoption de mesures préventives contre le surpeuplement, la salubrité et la construction et l'entretien de clôtures de délimitation. Cependant, il arrive rarement, voire jamais, que des dépenses sont engagées sans avoir obtenu le consentement du conseil de bande.

En outre, aux termes de l'article 69 de la Loi sur les Indiens, les bandes peuvent contrôler la gestion et les dépenses de leurs fonds de revenu. À cette fin, elles doivent obtenir le consentement de leurs membres par le biais d'une résolution du conseil de bande (RCB) et soumettre cette dernière à AADNC pour examen. Si toutes les conditions sont respectées et qu'AADNC donne son approbation, un décret en conseil est préparé aux fins de signature par le gouverneur général.

La dépense des fonds de capital fait l'objet d'un contrôle plus strict en vertu du paragraphe 64(1) de la Loi sur les Indiens. Les dépenses autorisées de fonds de capital conformément au paragraphe 64(1) de la Loi sur les Indiens comprennent notamment les distributions per capita, la construction et l'entretien des routes, ponts, cours d'eau et clôtures de délimitation, l'achat de terres de réserve supplémentaires ou de droits sur des terres pour le compte d'un membre de la bande, l'achat de bétail et d'équipement agricole, la construction et l'entretien d'améliorations et d'ouvrages permanents, le consentement de prêts, les dépenses liées à la gestion de terres et de tout bien appartenant à la bande, la construction et le financement de maisons et toute autre fin approuvée par le ministre.

La responsabilité de l'approbation des dépenses aux termes des articles 64, 66 et 69 a été en grande partie déléguée aux régions, mais les dépenses en capital visées aux alinéas 64 (1)d) et k) doivent être approuvées par le ministre. La Loi sur les Indiens ne contient aucune disposition qui donne aux Premières Nations le contrôle de leurs revenus en capital de manière similaire aux dispositions de l'article 69, qui délègue le contrôle des fonds de revenu à la bande. Les Premières Nations peuvent obtenir le contrôle de leurs fonds de capital en vertu de la LGPGFPN, mais, à ce jour, aucune Première Nation n'a réussi à achever le processus connexe pour des raisons qui seront expliquées ultérieurement dans le rapport.

Le processus permettant d'accéder aux fonds de revenu et de capital détenus dans le Trésor se déroule comme suit :

- Demande formelle : la Première Nation présente une demande formelle en vue de dépenser les fonds de capital et de revenu détenus dans le Trésor par le biais d'une RCB.

- Évaluation ministérielle : la réalisation d'une évaluation initiale de la RCB permet de se pencher sur l'avantage pour les membres en examinant les coûts proposés, l'impact sur le solde du compte et les autres sources de revenus, les répercussions socioéconomiques comme la dépendance à l'égard de programmes et de services existants tels que l'aide sociale, les impacts potentiels sur l'environnement, les implications juridiques et d'autres implications, et le budget de fonctionnement annuel, le cas échéant.

Il est exigé de fournir des documents à l'appui des dépenses des fonds de capital en vertu de l'article 64 et des dépenses des fonds de revenu en vertu de l'article 66 pour permettre aux fonctionnaires du Ministère de prendre une décision éclairée concernant les mérites d'une demande de dépenses. Les exigences sont établies en fonction du but précis et de la nature particulière de la demande.

Si l'examen et l'évaluation sont concluants, les employés du Ministère doivent alors préparer les documents d'approbation appropriés et recommander une approbation complète, partielle ou conditionnelle. - Libération des fonds des bandes : une fois que l'approbation est donnée, les renseignements requis sont alors saisis dans le SGFF et rendus accessibles aux fins de l'élaboration d'un certificat d'obligation de paiement et d'approbation par la direction.

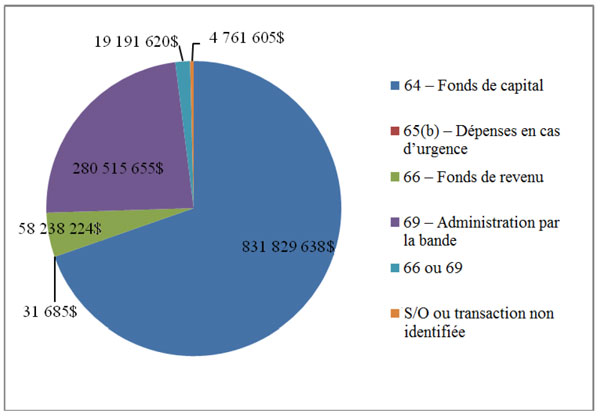

Une analyse des types de dépenses par article de la Loi sur les Indiens entre 2006-2007 et 2010-2011 a révélé que les dépenses des fonds de revenu en vertu de l'article 66 représentent cinq pour cent des dépenses totales et que les dépenses des fonds de revenu en vertu de l'article 69 comptent pour 23 pour cent des dépenses totales. Comme le montre la figure 3.1 ci-dessous, la majorité, ou 69 pour cent, des dépenses totales sont des dépenses des fonds de capital effectuées en vertu de l'article 64 de la Loi sur les Indiens.

Figure 3.1 Montants totaux des transactions de paiement par article de la Loi sur les Indiens entre 2006-2007 et 2010-2011Notes en bas de page 14

La description textuelle de la figure 3.1 Montants totaux des transactions de paiement par article de la Loi sur les Indiens entre 2006-2007 et 2010-2011

La figure Montants totaux des transactions de paiement par article de la Loi sur les Indiens entre 2006-2007 et 2010-2011 montre un diagramme circulaire comprenant différents secteurs : « sommes d'argent dans les comptes de capital », « dépenses en cas d'urgence », « sommes d'argent dans les comptes de revenu », « administration par la bande », « sommes d'argent dans les comptes de revenu ou administration par la bande », et « S.O. ou aucune donnée ». Près des trois quarts du diagramme représentent les « sommes d'argent dans les comptes de capital » (total de 831 829 638 $). Le deuxième secteur en importance, « administration par la bande », occupe près du quart du diagramme (total de 280 515 655 $). Se classent ensuite au troisième rang les « sommes d'argent dans les comptes de revenu » (58 238 224 $), au quatrième rang les « sommes d'argent dans les comptes de revenu ou administration par la bande » (19 191 620 $), et au cinquième rang la catégorie « S.O. ou aucune donnée » (4 761 605 $). Le plus petit secteur du diagramme porte sur les « dépenses en cas d'urgence » (31 685 $).

3.1.2. Objectifs et résultats prévus

Le résultat immédiat déterminé lors de la revue de documents et des entrevues est que les dépenses des fonds de capital et des fonds de revenu des bandes sont approuvées conformément aux dispositions établies dans la Loi sur les Indiens. Le résultat intermédiaire est que les dépenses des fonds des bandes profitent aux bandes et à leurs membres actuels et futurs.

3.1.3. Gestion du programme

La direction des FISAT de la Direction générale des affaires individuelles du Secteur de la résolution et des affaires individuelles assume de nombreuses fonctions liées aux fonds des bandes. Toutefois, d'autres secteurs d'AADNC offrent également leur soutien ou leur contribution aux activités de gestion des fonds.

La plupart des responsabilités administratives et opérationnelles liées à l'administration quotidienne des fonds de bandes et de particuliers aux termes de la Loi sur les Indiens ont été déléguées aux bureaux régionaux. Les directeurs généraux régionaux sont chargés d'approuver les demandes de dépenses des fonds de revenu en vertu des articles 66 et 69 de la Loi sur les Indiens et des demandes de dépenses des fonds de capital (à l'exception de celles qui sont visées aux alinéas 64(1)d) et k) de la Loi sur les Indiens, qui demeurent assujetties à l'approbation exclusive du ministre)Notes en bas de page 15.

Les agents régionaux du Programme des fonds des Indiens mènent des consultations auprès des Premières Nations et leur fournissent des conseils sur divers aspects de l'administration des fonds des bandes. De plus, ils analysent les demandes de dépenses, examinent les budgets annuels du Programme des fonds des Indiens, formulent des recommandations concernant les demandes de dépenses, préparent les soumissions visant à attribuer aux Premières Nations le pouvoir conféré par l'article 69 et examinent les états financiers annuels vérifiés.

L'AC élabore les directives, politiques et procédures nationales et le matériel de formation lié à l'administration des fonds des bandes. Elle fournit des conseils fonctionnels et une formation aux régions sur la mise en œuvre des politiques et des procédures. L'AC de FISAT collabore également avec les partenaires sectoriels et les régions afin d'examiner les demandes de dépenses visées aux alinéas 64(1)d) et k), et les recommandations des régions en vue d'attribuer à une Première Nation le pouvoir conféré par l'article 69 à l'égard de ses fonds de revenu.

3.1.4 Principaux intervenants et bénéficiaires

Collectivités et particuliers des Premières Nations

Les principaux bénéficiaires du Programme des fonds des Indiens sont les bandes dont les fonds sont retenus en fiducie, ainsi que leurs membres. Les bandes doivent préparer les demandes de dépenses et la documentation requise en vue de leur soumission à AADNC, effectuer des dépenses au profit de leurs membres et en rendre compte à AADNC.

Direction générale des terres, Secteur des terres et du développement économique

Les fonds sont générés par la vente de ressources renouvelables et non renouvelables (sable, gravier et bois d'œuvre) et les transactions (locations à bail, permis et droits de passage) qui sont administrées par le Secteur des terres et du développement économique. Les membres du personnel des régions et des districts veillent à la perception de tout l'argent indiqué dans les accords. Ces fonds sont ensuite déposés dans le Trésor et administrés par AADNC conformément à la Loi sur les Indiens.

Pétrole et gaz des Indiens du Canada

La Loi sur le pétrole et le gaz des terres indiennes et le règlement connexe donnent à Pétrole et gaz des Indiens du Canada le pouvoir de gérer les ressources pétrolières et gazières sur les terres des Premières Nations. En vertu de cette législation, Pétrole et gaz des Indiens du Canada aide les Premières Nations en ce qui touche la négociation, l'émission et la gestion des permis, des locations à bail et des ententes liés au pétrole et au gaz. Pétrole et gaz des Indiens du Canada vérifie également la production de pétrole et de gaz et fournit des prévisions quant aux redevances. Les revenus apportés par les redevances sur le pétrole et le gaz, les bonus et autres revenus, sont déposés dans le Trésor au crédit des Premières Nations concernées et sont administrés par AADNC conformément à la Loi sur les Indiens.

Direction générale de la comptabilité ministérielle et de la gestion du matériel, dirigeant principal des finances

Le dirigeant principal des finances est responsable de la comptabilité et de l'administration des finances du Ministère. Il se charge de la gestion et du maintien du SGFF et est principalement responsable de la coordination des dépôts bisannuels des intérêts dans les comptes de revenu et du maintien des politiques et procédures relatives aux comptes.

Services juridiques, AADNC

Les Services juridiques et le ministère de la Justice fournissent des conseils sur la façon dont les dépenses sont susceptibles de toucher directement ou indirectement les obligations fiduciaires du ministre relativement à l'administration des fonds des bandes en général.

3.2. Constatations – Pertinence

La pertinence a été mesurée de trois différentes façons, soit en fonction du besoin continu, de l'harmonisation aux rôles et aux responsabilités du gouvernement fédéral, et de l'harmonisation aux priorités fédérales et ministérielles. L'évaluation a permis de constater que le Programme des fonds des Indiens existe principalement du fait de l'utilisation importante qui est faite de l'argent des bandes, de l'absence de solutions de rechange viables qui permettraient aux Premières Nations d'accéder à leur revenu et à leur capital sans être assujetties à Loi sur les Indiens, et des dispositions législatives et des obligations que contient la Loi sur les Indiens.

Le lien étroit qui existe entre le Programme des fonds des Indiens et la Loi sur les Indiens a eu pour effet de concentrer les efforts d'administration sur l'assurance de la conformité. Par conséquent, les besoins en évolution des Premières Nations, comme le désir d'investir des fonds des bandes dans des débouchés économiques, sont restreints par des processus administratifs conçus en fonction des exigences de la Loi sur les Indiens. La rigidité du Programme des fonds des Indiens se reflète également dans son manque d'harmonisation aux priorités fédérales et ministérielles.

Constatation no 1 : Le volume élevé de transactions liées au Programme des fonds des Indiens et les difficultés d'accéder aux fonds des bandes par le biais d'autres mécanismes confirment le besoin continu du programme.

Entre 2006-2007 et 2010-2011, 5 019 transactions de paiement totalisant des dépenses de 1,2 milliard $ ont été effectuées à partir des fonds des bandes.

| Région | Nombre de bandes dans la région où les paiements ont été effectués |

Nombre de transactions de paiement |

Montant total des transactions de paiement Transactions |

|---|---|---|---|

| Territoires du Nord-Ouest | 1 | 3 | 243 100,00 $ |

| Atlantique | 11 | 78 | 4 509 344,15 $ |

| Québec | 7 | 39 | 10 413 356,66 $ |

| Ontario | 36 | 167 | 26 087 759,10 $ |

| Manitoba | 10 | 26 | 1 289 822,30 $ |

| Saskatchewan | 55 | 1297 | 130 422 953,47 $ |

| Alberta | 39 | 2841 | 953 394 114,40 $ |

| Yukon | 3 | 5 | 3 554,61 $ |

| Colombie-Britannique | 106 | 563 | 74 452 467,13 $ |

| Total | 268 | 5019 | 1 200 816 471,82 $ |

Bien que le secteur du pétrole et du gaz représente un pourcentage considérable des fonds de capital, la majorité des fonds sont détenus par des bandes en Alberta et en Saskatchewan. Le tableau 3.2 montre que la plupart des transactions de paiement et des dépenses provenaient de l'Alberta et de la Saskatchewan. L'Alberta comptait pour 57 pour cent du total des transactions de paiement et 79 pour cent des dépenses totales. La Saskatchewan, quant à elle, comptait pour 26 pour cent du total de transactions de paiement et 11 pour cent des dépenses totales. De plus, 17 des 20 bandes ayant le plus grand nombre de transactions de paiement et de dépenses se trouvent en Alberta.

Depuis l'adoption de la Loi sur les Indiens de 1951, les Premières Nations ont continuellement revendiqué davantage de contrôle sur leurs fonds de capitalNotes en bas de page 17. Cependant, jusqu'à maintenant, les lois optionnelles existantes, qui constituent une solution de rechange au Programme des fonds des Indiens, ont été difficiles à mettre en œuvre. La LGPGFPN est une loi optionnelle fédérale qui a été élaborée en collaboration avec les Premières Nations. Cette loi, qui est entrée en vigueur en 2006, visait à fournir une solution de rechange à la Loi sur le pétrole et le gaz des terres indiennes et aux articles 64 et 66 de la Loi sur les Indiens (c.-à-d. les articles qui ont trait à la dépense des fonds des bandes). Les Premières Nations qui y adhèrent peuvent contrôler le développement pétrolier et gazier ou leurs fonds en fiducie.

Les résultats prévus de la LGPGFPN comprennent un développement économique amélioré, une plus grande utilisation et valeur des terres et des ressources des collectivités, un pouvoir et un contrôle accrus sur les terres et les ressources pour les Premières Nations et une plus grande souplesse pour réagir aux possibilités économiques et répondre aux besoins communautaires. Toutefois, à ce jour, ces résultats n'ont jamais été atteints.