Vérification des pratiques de gestion du Secteur du dirigeant principal des finances (DPF)

Date : Avril 2013

Projet no 12-15

Format PDF (234 Ko, 37 pages)

Table des matières

Acronymes

| AADNC |

Affaires autochtones et Développement du Nord Canada |

|---|---|

| SVE |

Secteur de la vérification et de l'évaluation |

| CVC |

Cadre de vérification des comptes |

| UGA |

Unité de la gestion des affaires |

| CMGM |

Comptabilité ministérielle et gestion du matériel |

| DPF |

Dirigeant principal des finances |

| SGGID |

Système global de gestion intégrée des documents |

| DPI |

Dirigeant principal de l'information |

| DG |

Directeur général |

| AEC |

Auto-évaluation de contrôle |

| PARD |

Plan d'action pour la réduction du déficit |

| ATE |

Annuaire téléphonique électronique |

| LGFP |

Loi sur la gestion des finances publiques |

| CGF |

Conseiller (conseillère) en gestion financière |

| PTPNI |

Paiements de transfert aux Premières nations et aux Inuits |

| ETP |

Équivalent temps plein |

| SGISC |

Système de gestion de l'information sur les subventions et contributions |

| RH |

Ressources humaines |

| SGRH |

Système de gestion des ressources humaines |

| GI |

Gestion de l'information |

| DGGI |

Direction générale de la gestion de l'information |

| TI |

Technologie de l'information |

| CRG |

Cadre de responsabilisation de gestion |

| PE |

Protocole d'entente |

| VPG |

Vérification des pratiques de gestion |

| EPG |

Examen des pratiques de gestion |

| RCN |

Région de la capitale nationale |

| PGR |

Planification et gestion des ressources |

| SPC |

Services partagés Canada |

Résumé

Contexte

Le Secteur du dirigeant principal des finances (DPF) est l’un des neuf secteurs d’Affaires autochtones et Développement du Nord Canada (AADNC). Il est responsable de gérer :

- les finances et les ressources ministérielles;

- la gestion de l’information (GI) et les technologies de l’information (TI)

- les actifs, le matériel et l’approvisionnement du Ministère.

La dirigeante principale des finances, en tant que chef du Secteur du DPF, est responsable, envers le sous-ministre, de s’assurer que les cadres requis sont en place et favorisent la conformité aux pouvoirs délégués d’AADNC et aux contrôles internes.

En 2011-2012, le Secteur du DPF disposait d’un budget de 82,9 M$ et avait des dépenses de 75,9 M$. À la suite de la transition de certaines ressources de TI vers Services partagés Canada (SPC), le budget du Secteur est passé à 64,8 M$ en 2012-2013. En octobre 2012, les prévisions de dépenses du Secteur pour cet exercice étaient de 63,2 M$. Le Secteur du DPF compte 445 équivalents temps plein (ETP) répartis dans quatre directions générales distinctes :

- Planification et gestion des ressources (PGR)

- Comptabilité ministérielle et gestion du matériel (CMGM)

- Unité de la gestion des affaires (UGA)

- Direction générale de la gestion de l’information (DGGI).

Le 22 février 2012, le sous-ministre a approuvé le Plan de vérification axé sur le risque pour 2012-2013 à 2014-2015 d’AADNC, qui prévoyait une vérification des pratiques de gestion du Secteur du DPF. Le Secteur de la vérification et de l’évaluation (SVE) a entrepris cette vérification en novembre 2012.

Objectif et portée de la vérification

La vérification visait à fournir à la haute direction une assurance au sujet de la pertinence et de l’efficacité d’une sélection de contrôles de gestion à risque élevé et hautement prioritaires et des activités en place pour soutenir l’atteinte des objectifs du Secteur du DPF.

L’objectif de la vérification était soutenu par des critères de vérification détaillés élaborés et harmonisés avec les Critères de vérification liés au Cadre de responsabilisation de gestion : outil à l’intention des vérificateurs internes (mars 2011) du Secrétariat du Conseil du Trésor.

La vérification portait sur les six contrôles de gestion à risque élevé et hautement prioritaires suivants, tels que déterminés par un atelier sur l’auto-évaluation de contrôle (AEC) et des entrevues avec la haute direction menées par le Secteur du DPF :

- Organismes de gestion et de surveillance

- Planification et établissement des objectifs opérationnels

- Services axés sur la clientèle

- Établissement des budgets et prévisions

- Traitement, surveillance et rapports ayant trait aux transactions

- Responsabilisation

Afin de déterminer la portée de la vérification, on a tenu compte des conclusions soulevées lors des vérifications et des examens antérieurs, d’un examen des priorités ministérielles ainsi que des activités de vérification futures planifiées.

La portée de cette vérification ne comprend pas le rôle et la participation du Secteur du DPF dans les initiatives stratégiques du Ministère. La vérification a été menée à l’administration centrale (AC) de novembre 2012 à mars 2013 et comprenait des entrevues, des examens de la documentation, des revues des processus, des évaluations et des analyses de données. Les évaluations visaient la période du 1er avril 2011 au 30 septembre 2012.

Le Secteur du DPF et, de manière plus large, le Ministère ont entrepris d’importants changements, rendant ainsi le cadre de contrôle interne encore plus essentiel. Précisément, AADNC et Santé Canada s’orientent vers un système de gestion financière partagé (SAP) et un système de paiements de transfert partagé (Système de gestion de l’information sur les subventions et contributions, ou SGISC). En outre, le Secteur du DPF a récemment dirigé le regroupement des fonctions d’approvisionnement et de comptabilité dans des centres d’excellence (guichets de service) en appui au plan d’action pour la réduction du déficit (PARD). Les guichets de service ont été lancés en septembre 2012, plus tôt que prévu (janvier 2013), et la transition était toujours en cours au moment de procéder à cette vérification. Même si la portée de la vérification ne comprenait pas l’examen de ces initiatives de changement, ses résultats visent à orienter et à améliorer les efforts de transformation. La conception et le fonctionnement des principaux processus et contrôles de la transition, dans le cadre de l’effort de consolidation des guichets de service, n’ont pas été examinés dans cette vérification.

Énoncé de conformité

La vérification des pratiques de gestion du Secteur du DPF est conforme aux normes de vérification interne du gouvernement du Canada, comme en témoignent les résultats du programme d’assurance et d’amélioration de la qualité.

Points forts observés

Voici les points forts observés au Secteur du DPF, répartis dans les six contrôles de gestion qui font l’objet de la vérification :

- Organismes de gestion et de surveillance : Des structures de surveillance sont en place pour administrer des initiatives d’envergure, les activités courantes et la gestion des ressources. Le Secteur a aussi mené un exercice d’évaluation des risques, intégré dans son processus de planification des activités pour 2012-2013.

- Établissement et planification des objectifs opérationnels : Des représentants interrogés ont déclaré qu’ils avaient une bonne compréhension des objectifs opérationnels pour la réalisation des principales activités du Secteur. Un processus officiel de rapport des progrès par rapport aux objectifs a été observé.

- Services axés sur la clientèle : De nombreuses nouvelles initiatives sont conformes aux pratiques exemplaires, y compris les accords de financement de TI, les processus sans papier, et une bonne compréhension des objectifs pour les nouveaux guichets de service au sein du Secteur.

- Établissement des budgets et prévisions : Le processus de budgétisation et de prévisions est bien défini et rendu possible grâce aux conseillers en gestion financière.

- Traitement, surveillance et rapports ayant trait aux opérations : Les nouveaux guichets de service appliquent un traitement plus uniforme des opérations de comptabilité et d’approvisionnement.

- Responsabilisation : Malgré une réorganisation importante du Secteur, les personnes interrogées ont indiqué qu’elles avaient une bonne compréhension de leurs propres responsabilités opérationnelles.

Conclusion

En général, les pratiques de gestion ont été jugées efficaces et adéquates. Toutefois, afin de renforcer les pratiques de gestion, certains points à améliorer ont été relevés dans les domaines suivants : organismes de gestion et de surveillance, planification et établissement des objectifs opérationnels, services axés sur la clientèle; établissement des budgets et prévisions; traitement, surveillance et rapports ayant trait aux opérations; et responsabilisation.Recommandations

L’équipe de vérification a relevé des domaines dans lesquels les pratiques et les processus de gestion peuvent être améliorés et a formulé six recommandations à cet effet :

- La dirigeante principale des finances doit s’assurer qu’on dispose d’une vue consolidée et intégrée des structures de gouvernance en place dans le Secteur, y compris le flux d’information entre ces structures. Dans le cadre de cet exercice, la dirigeante principale des finances doit s’assurer : qu’une approche consistant à inclure les nouveaux guichets de service soit prise en compte dans la structure de gouvernance du Secteur; que le mandat des organismes de surveillance soit défini et accessible et qu’il n’existe pas de redondances entre les comités et les réunions; et que les décisions et les comptes rendus de réunions principaux soient consignés régulièrement pour améliorer la responsabilisation et permettre le partage des connaissances.

- La dirigeante principale des finances doit s’assurer que les processus de planification des activités continuent d’être documentés et qu’une meilleure harmonisation des documents de planification des activités produits par le Secteur soit assurée. Pour améliorer l’uniformité, la dirigeante principale des finances doit veiller à ce que le nombre d’outils et de documents produits soit rationalisé et que les documents périmés soient retirés pour éviter toute confusion. En outre, la dirigeante principale des finances doit s’assurer que les plans stratégiques et opérationnels de la gestion de l’information (GI) soient améliorés, achevés et mis en œuvre.

- La dirigeante principale des finances doit s’assurer qu’on adopte une vision centrée sur la clientèle pour la définition, la mesure et la reddition de comptes concernant le rendement en ce qui concerne l’approvisionnement, la comptabilité et les services de TI, et que suffisamment d’outils de suivi existent pour appuyer la production efficace de rapports. La dirigeante principale des finances doit aussi s’assurer que les solutions de traitement de GI soient améliorées pour mieux appuyer et faciliter le déroulement du travail, y compris le traitement des opérations dans les guichets de service.

- La dirigeante principale des finances doit s’assurer qu’on mette en place une solution pour la mise en œuvre du SAP, permettant un processus d’affectation budgétaire plus sécuritaire et efficient que la solution actuelle en Excel. Entre-temps, la dirigeante principale des finances doit s’assurer que des mesures d’atténuation pour protéger l’intégrité des affectations budgétaires initiales effectuées dans Excel soient prises.

- La dirigeante principale des finances doit veiller à ce que les questions suivantes liées au traitement, à la surveillance et aux rapports ayant trait aux opérations soient abordées :

- Validation de l’encaisse en vertu de l’article 33 : S’assurer que les plans pour la mise en œuvre du SAP comblent les lacunes de contrôle existantes en ce qui concerne la validation de l’encaisse en vertu de l’article 33 et mettent en place des contrôles de surveillance manuels visant à atténuer les risques de manière provisoire en prévision de la mise en œuvre du SAP.

- Vérification postérieure : Surveiller de près les opérations dont le taux d’erreur est élevé, particulièrement les opérations salariales, et s’assurer que les erreurs soient en baisse après la vérification postérieure et qu’elles se situent dans le taux d’erreur acceptable du Ministère. En outre, mettre en place un contrôle de la qualité pour valider périodiquement l’intégrité du processus de vérification postérieure.

- Solutions en matière de gestion de l’information : Établir un système de dossiers pour les documents d’approvisionnement auquel peuvent avoir accès toutes les parties qui le demandent (y compris les guichets d’approvisionnement, les guichets comptables et les clients internes qui effectuent la transaction).

- La dirigeante principale des finances doit s’assurer que le site intranet du DPF est amélioré et tenu à jour ou que les renseignements périmés ou incohérents soient retirés pour éviter toute confusion. Il doit aussi s’assurer qu’une structure organisationnelle documentée et facilement accessible soit établie pour veiller à ce que les structures de responsabilisation soient divulguées, accessibles et comprises. Enfin, la dirigeante principale des finances doit faire en sorte que l’étendue des responsabilités de la direction au sein de la DGGI soit examinée et il doit confirmer que les ressources soient suffisantes pour permettre à la Direction générale de répondre aux besoins et aux exigences stratégiques d’AADNC. Toutes les décisions doivent être prises en tenant compte de l’évolution du rôle de Services partagés Canada.

Plus le cadre de contrôle existant est efficace, plus le Secteur est prêt pour la transition vers le SAP. Bien que le Secteur s’attende à ce que plusieurs problèmes relevés au cours de la vérification soient réglés par le SAP, il est important que ces problèmes soient gérés adéquatement à l’avance, et que l’on sache clairement de quelle manière le SAP doit les régler. De même, la GI devrait être prioritaire dans le cadre des efforts de transformation pour éviter d’éventuelles pratiques non efficientes du processus de GI à la suite de la mise en œuvre.

Le Secteur a établi plusieurs pratiques exemplaires et a dirigé une transition qui améliore l’uniformité et l’intégrité du processus. En outre, le renforcement du cadre de contrôle du Secteur préparera le Ministère aux initiatives de transformation déjà en cours et fera connaître à la clientèle du Secteur ses réussites.

1. Contexte

1.1 Initiative concernant les pratiques de gestion

Le Secteur de la vérification et de l’évaluation (SVE) a mené 20 examens des pratiques de gestion (EPG) de 2007 à 2010, dans le cadre d’une initiative ministérielle visant à évaluer les forces relatives des pratiques de gestion dans les régions et les secteurs. À la suite de la première ronde d’examens, le sous-ministre et le Comité de vérification du Ministère ont recommandé l’élaboration d’un rapport sommaire visant à faire ressortir les forces et les faiblesses du processus d’EPG et à déterminer s’il y avait lieu de le poursuivre. À la suite de l’analyse, le Comité de vérification a recommandé la réalisation d’une deuxième ronde de vérifications, selon une méthode révisée, ce qui a été approuvé.

Selon la méthode révisée, conçue pour fournir à la direction du Ministère une assurance comparable à celle qu’apporte une vérification, des mandats de vérification des pratiques de gestion devaient être réalisés en deux phases : un atelier d’auto-évaluation de contrôle (AEC) et une vérification de portée limitée. À la lumière de la rétroaction reçue lors de l’AEC, des résultats de vérifications et d’examens antérieurs et d’un examen des priorités ministérielles, un nombre limité de pratiques de gestion ont été choisies pour la vérification.

À ce jour, le SVE a terminé les vérifications des pratiques de gestion (VPG) des 10 régions et d’un secteur. Trois autres VPG, y compris la Vérification des pratiques de gestion du Secteur du dirigeant principal des finances, figurent dans le Plan de vérification axé sur le risque pour 2012-2013 à 2014-2015, approuvé par le sous-ministre le 22 février 2012.

En novembre 2012, le SVE a entrepris la VPG du Secteur du DPF. La décision de mener une VPG du Secteur est fondée sur les résultats de l’établissement de priorités de la Direction générale des services de vérification et d’assurance (DGSVA), qui a pris en compte l’incidence et l’importance des résultats des missions antérieures, la période de temps écoulée depuis la dernière vérification, et le degré de changement au sein de l’organisation et de la haute direction durant les trois dernières années.

Le SVE a déjà mené un EPG du Secteur du DPF en 2009, qui comprenait des entrevues, un examen des documents et un examen d’échantillons aléatoires de dossiers des ressources humaines et de passation de contrats de l’exercice 2008-2009. Cette VPG pour 2012-2013 visait à examiner une sélection de contrôles de gestion fondamentaux.

1.2 Auto-évaluation de contrôle

L’atelier d’AEC est le moyen par lequel le SVE recueille les opinions des participants sur l’importance, l’efficacité et l’efficience des principales pratiques de gestion. Plus précisément, il s’agit de recueillir leurs points de vue sur l’efficacité des principales pratiques de gestion pour appuyer l’atteinte des objectifs du Secteur. L’atelier d’AEC a été animé par un tiers indépendant; il a été conçu pour permettre le maximum de discussions, et des outils de vote anonyme favorisaient la formulation de commentaires ouverts et honnêtes.

À la suite des discussions tenues pendant l’atelier d’AEC, des entrevues préliminaires et de l’examen des résultats de missions antérieures, le SVE a cerné six domaines clés hautement prioritaires présentant un risque élevé potentiel et devant faire l’objet d’une analyse approfondie.

1.3 Secteur du DPF

Le Secteur du DPF est l’un des neuf secteurs d’Affaires autochtones et Développement du Nord Canada (AADNC). Le Secteur du DPF est responsable de gérer :

- les finances et les ressources ministérielles;

- la gestion de l’information (GI) et les technologies de l’information (TI) ;

- les actifs, le matériel et l’approvisionnement du Ministère.

La dirigeante principale des finances, en tant que chef du Secteur du PDF, est responsable, envers le sous-ministre, de s’assurer que les cadres requis sont en place et favorisent la conformité aux pouvoirs délégués d’AADNC et aux contrôles internes.

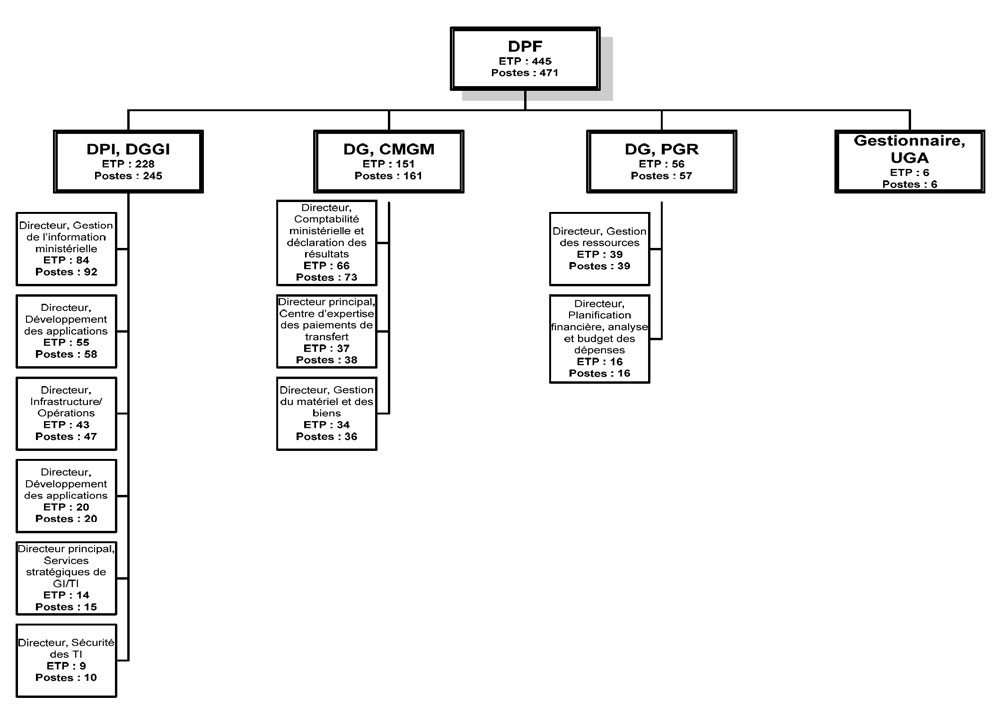

En 2011-2012, le Secteur du DPF disposait d’un budget de 82,9 M$ et avait des dépenses de 75,9 M$. À la suite de la transition de certaines ressources de TI vers Services partagés Canada (SPC), le budget du Secteur pour 2012-2013 est passé à 64,8 M$. En octobre 2012, les prévisions de dépenses du Secteur pour 2012-2013 étaient de 63,2 M$. Le Secteur du DPF compte 445 équivalents temps plein (ETP) répartis selon la structure illustrée à la figure 1 qui suit.

Équivalent textuel de la figure 1 - Structure organisationnelle du Secteur du DPF selon l'information disponible en date du 20 mars 2013

La figure 1 illustre les trois niveaux supérieurs de l’organigramme du Secteur du dirigeant principal des finances (DPF). Pour chaque poste (ou case) de l’organigramme figurent les trois renseignements suivants : le titre du poste, le nombre total de postes qui relèvent du poste en question et le nombre total d’équivalents temps plein (ETP) qui occupent ces postes. Le Secteur du DPF est dirigé par le DPF, de qui relèvent au total 471 postes et 445 ETP.

Au deuxième niveau de l’organigramme figurent les quatre subordonnés directs du DPF : le dirigeant principal de l’information (DPI), Direction générale de la gestion de l’information (DGGI), qui compte un total de 245 postes et de 228 ETP; le directeur général (DG), Comptabilité ministérielle et gestion du matériel (CMGM), qui compte un total de 161 postes et de 151 ETP; le DG, Planification et gestion des ressources (PGR), qui compte un total de 57 postes et de 56 ETP; et le gestionnaire de l’Unité de la gestion des affaires (UGA), qui compte un total de 6 postes et de 6 ETP.

Le troisième niveau de l’organigramme présente le niveau hiérarchique des directeurs du Secteur du DPF. Les six directeurs suivants relèvent du DPI, DGGI : le directeur, Gestion de l’information ministérielle, qui dirige un total de 92 postes et 84 ETP; le directeur, Développement des applications (1 de 2), qui dirige un total de 58 postes et 55 ETP; le directeur, Infrastructure/Opérations, qui dirige un total de 47 postes et 43 ETP; le directeur, Développement des applications (2 de 2), qui dirige un total de 20 postes et de 20 ETP; le directeur principal, Services stratégiques de GI/TI, qui dirige un total de 15 postes et 14 ETP; et le directeur, Sécurité des technologies de l’information, qui dirige un total de 10 postes et 9 ETP.

Aussi au troisième niveau de l’organigramme, les trois directeurs suivants relèvent du DG, CMGM : le directeur, Comptabilité ministérielle et déclaration des résultats, qui dirige un total de 73 postes et 66 ETP; le directeur principal, Centre d’expertise des paiements de transfert, qui dirige un total de 38 postes et 37 ETP; et le directeur, Gestion du matériel et des biens, qui dirige un total de 36 postes et 34 ETP.

Également au troisième niveau de l’organigramme, les deux directeurs suivants relèvent du DG, PGR : le directeur, Gestion des ressources, qui dirige un total de 39 postes et 39 ETP; et le directeur, Planification financière, analyse et budget des dépenses, qui dirige un total de 16 postes et 16 ETP.

Enfin, aucun directeur relevant du gestionnaire, UGA, ne figure dans l’organigramme.

Le Secteur du DPF et, de manière plus large, le Ministère ont entrepris d’importants changements, rendant ainsi le cadre de contrôle interne encore plus essentiel pour assurer le succès du Secteur et du Ministère en ce qui a trait à l’atteinte des objectifs stratégiques et opérationnels. Plus précisément, l’unité de l’initiative interministérielle des services financiers partagés a été créée pour gérer la transition d’AADNC vers un système commun de subventions et de contributions avec Santé Canada. En vertu de ce programme, AADNC adoptera le système de gestion financière (SAP) de Santé Canada et Santé Canada adoptera le système de paiements de transfert (Système de gestion de l’information sur les subventions et contributions (SGISC), anciennement le système Paiements de transfert aux Premières nations et aux Inuits (PTPNI)).

De plus, AADNC a récemment regroupé ses fonctions de comptabilité et d’approvisionnement dans des centres d’excellence (guichets de service) au sein du Ministère. Auparavant, ces fonctions étaient décentralisées dans toutes les régions. Le Secteur du DPF a dirigé et géré cette initiative de transformation et les guichets de service ont été mis en place en septembre 2012, soit plusieurs mois avant la date prévue de janvier 2013. Cette centralisation vise à réduire les coûts et à accroitre l’efficacité, en appui au plan d’action pour la réduction du déficit (PARD). La transition était toujours en cours au moment de rédiger ce rapport.

Bien que les récentes initiatives de changement liées au PARD, comme la mise en œuvre de guichets de service, ne fassent pas l’objet de la vérification, certains processus ont été examinés et les résultats de la vérification visent à orienter et à améliorer les efforts de transformation.

2. Objectifs et portée de la vérification

2.1 Objectif de la vérification

L’objectif de la vérification visait à fournir à la haute direction une assurance au sujet de la pertinence et de l’efficacité d’une sélection de pratiques de gestion à risque élevé et hautement prioritaires et des activités en place pour soutenir l’atteinte des objectifs du Secteur du DPF.

L’objectif de la vérification était soutenu par des critères de vérification détaillés élaborés et harmonisés avec les Critères de vérification liés au Cadre de responsabilisation de gestion : outil à l’intention des vérificateurs internes (mars 2011) du Secrétariat du Conseil du Trésor.2.2 Portée de la vérification

Dans le cadre de la vérification, les pratiques et les activités de gestion considérées comme étant à risque plus élevé et/ou hautement prioritaire pour le Secteur ont été examinées. La vérification portait sur les six pratiques de gestion à risque élevé et hautement prioritaires suivantes, telles que ciblées de l’atelier sur l’AEC et des entrevues avec la haute direction menées par le Secteur du DPF :

- Organismes de gestion et de surveillance

- Planification et établissement des objectifs opérationnels

- Services axés sur la clientèle

- Établissement des budgets et prévisions

- Traitement, surveillance et rapports ayant trait aux transactions

- Responsabilisation

On a tenu compte de la délimitation de l’étendue de la vérification lorsque le travail de vérification a été effectué récemment ou lorsqu’un travail de vérification futur est prévu pour éviter le recoupement des efforts. Le travail de vérification sur le terrain a été effectué à l’administration centrale d’AADNC. L’évaluation visait la période du 1er avril 2011 au 30 septembre 2012.

La mise en œuvre des initiatives de transformation a été exclue de la portée de la vérification; cependant, les résultats de la vérification ont pour objectif d’améliorer les efforts de changement. La conception et le fonctionnement des processus et contrôles clés dans la transition visant à consolider les guichets de service n’ont pas été examinés dans le cadre de cette vérification; ces processus et contrôles impliquent une vérification préalable des opérations à risque élevé. De plus, le rôle et la participation du Secteur du DPF dans les initiatives stratégiques du Ministère ne font pas l’objet de la présente vérification.

Comme il a été précédemment mentionné, des guichets de services de comptabilité et d’approvisionnement ont été mis en place en septembre 2012, et les processus des guichets de service étaient encore en cours d’élaboration au moment de la vérification. Cette vérification des pratiques de gestion n’a pas été conçue pour fournir une assurance quant aux processus en cours d’élaboration; néanmoins, nous avons exploré les processus principaux des guichets de service afin d’évaluer leur efficience et leur efficacité. Nous avons aussi effectué une analyse des données concernant les opérations de paiements à partir de 2010-2011 afin de rapprocher les montants des paiements aux montants figurant sur les factures dans le système financier.

3. Démarche et méthode

La Vérification des pratiques de gestion du Secteur du dirigeant principal des finances a été menée conformément aux exigences de la Politique sur la vérification interne du Secrétariat du Conseil du Trésor et des Normes internationales pour la pratique professionnelle de la vérification interne de l’Institut des auditeurs internes (IAI). Les vérificateurs ont examiné suffisamment d’éléments probants pertinents et ont obtenu assez de données pour fournir un niveau d’assurance raisonnable afin d’étayer leurs conclusions.

Voici les principales techniques de vérification utilisées :

- entrevues menées auprès de gestionnaires et d’employés clés du Secteur du DPF;

- examen de la documentation pertinente relativement aux organismes de gestion et de surveillance, à la planification et à l’établissement d’objectifs opérationnels, aux services axés sur la clientèle, à la budgétisation et à la prévision, au traitement, à la surveillance et aux rapports ayant trait aux opérations;

- passage en revue et évaluation de la conception des contrôles de la budgétisation et des prévisions, ainsi que des processus de traitement, de surveillance et de rapports ayant trait aux opérations;

- analyse de données concernant des transactions financières sélectionnées.

La démarche utilisée pour atteindre l’objectif de vérification consistait, entre autres, à établir des critères de vérification permettant de formuler des observations et de tirer des conclusions. Les critères de vérification élaborés pour la présente vérification figurent à l’ Annexe A.

4. Conclusion

On a constaté que les pratiques de gestion étaient généralement efficaces et adéquates. On a relevé à cet égard certains points à améliorer dans les domaines suivants : organismes de gestion et de surveillance, planification et établissement des objectifs opérationnels; services axés sur la clientèle; budgétisation et prévision; traitement, surveillance et rapports ayant trait aux opérations; et responsabilisation.

5. Observations et recommandations

À partir des éléments probants recueillis lors de l’examen de la documentation, des analyses et des entrevues, l’équipe de vérification a évalué chacun des critères de vérification et en a tiré des conclusions. En cas d’écart important entre le critère de vérification et la pratique observée, le risque associé était évalué et permettait de tirer une conclusion et de formuler des recommandations concernant des améliorations à apporter.

Les observations portent à la fois sur les pratiques de gestion jugées saines et sur celles qui nécessitent une amélioration. Les observations concernant les aspects à améliorer sont accompagnées de recommandations de mesures correctives.

5.1 Gouvernance et orientation stratégique

5.1.1 Organismes de gestion et de surveillance

Une bonne gouvernance se dit d’un système qui comprend un processus décisionnel et un processus par lequel les décisions sont mises en œuvre (ou ne le sont pas). Pour cela, il est important que des structures et des mécanismes de surveillance de la direction, dotés de mandats qui sont clairement communiqués, soient en place et fonctionnels et que le rôle et le but de ces structures de gouvernance soient transparents.

Pour déterminer si des organismes efficaces de gestion et de surveillance des activités du Secteur du DPF ont été établis et sont opérationnels, l’équipe de vérification a évalué les éléments suivants :

- Des comités de gouvernance ont-ils été mis en place?

- Le mandat des comités de gouvernance a-t-il été défini?

- Les comptes rendus de décision et les procès-verbaux ont-ils été conservés pour les comités en place?

- Le suivi des recommandations provenant des plans d’action de la direction a-t-il été assuré?

Nous avons trouvé plusieurs organismes de surveillance officiels en place au sein du Secteur pour administrer des initiatives d’envergure, les activités courantes et la planification stratégique du Secteur. Par exemple, des organismes de surveillance et des comités existent pour assurer l’administration efficace des éléments suivants :

- Gestion financière ministérielle

- Direction du Secteur

- Opérations régionales

- Ressources humaines (RH) du Secteur du DPF

- Radiation des créances

- Partage des connaissances sur la gestion des activités

- Projets et initiatives stratégiques

- Architecture des TI

- Subventions et contributions

- Gouvernance de l’information

- Gérance de l’information et de la technologie

Les structures de gouvernance devant être mises en place et décrites par les personnes interrogées n’avaient pas toutes un mandat pouvant être examiné. Bien que nous n’ayons pas été en mesure de dresser un tableau complet de toutes les réunions de direction et de tous les comités de surveillance du Secteur, nous avons pris connaissance du mandat de 15 différentes structures de gouvernance. De même, nous avons demandé les procès-verbaux et les comptes rendus des décisions des réunions tenues dans un échantillon de deux structures de gouvernance. Nous avons toutefois été informés que l’une des structures de gouvernance n’avait pas tenu de tels dossiers. Les dossiers de l’autre structure nous ont été fournis après la fin de la vérification.

Bien que nous ayons découvert qu’il existe plusieurs organismes de gestion et de surveillance, tant sur le plan horizontal que vertical dans le Secteur, nous n’avons pas trouvé d’outil fournissant une vue intégrée et consolidée de la façon dont les structures de gouvernance s’intègrent les unes aux autres et s’appuient mutuellement, sauf en ce qui concerne les organismes de gouvernance de la Direction générale de la gestion de l’information (DGGI). La DGGI a une perspective documentée sur la façon ses différents organismes de surveillance sont liés les uns aux autres, le but de ces organismes et le calendrier de leurs rencontres. Cette perspective permet une plus grande clarté, la communication et la rationalisation des réunions et des comités, conformément aux pratiques exemplaires. Une telle position n’est pas en place dans l’ensemble du Secteur.

Un outil fournissant une perspective complète des différents comités et des réunions régulières permettrait au Secteur de repérer les problèmes de chevauchement (c.-à-d. des possibilités d’accroître l’efficience), ainsi que de confirmer que les risques sont couverts de manière appropriée et qu’il y a une certaine harmonisation entre les organismes de gouvernance. Par exemple, les renseignements nécessaires pour une réunion peuvent être fondés sur des données provenant d’une autre réunion. Le fait de visualiser le flux d’information entre les organismes de gouvernance et de communiquer le calendrier de toutes les réunions pourrait renforcer le cadre et accroître l’efficacité en permettant à la direction de repérer les lacunes et/ou les chevauchements au sein des structures de gouvernance actuelles.

Nous avons aussi constaté qu’un processus officiel d’évaluation des risques avait été entrepris par le Secteur en 2012. Cet exercice de gestion des risques (appelé « Cadre de gestion intégrée du rendement et du risque ») vise à fournir des mesures pratiques afin d’appuyer le processus décisionnel et l’établissement de rapports sur le rendement et aussi à fournir des indicateurs pour le suivi de l’atteinte des résultats et la gestion des risques. L’exercice comprenait un modèle logique détaillé et visait à appuyer le Secteur dans le cadre des transformations importantes en cours. Le fait d’avoir pris en compte les analyses officielles des risques pendant une période de changement important et d’avoir intégré ces analyses des risques au cadre objectif d’établissement de rapports est conforme aux pratiques exemplaires.

Nous avons confirmé que les recommandations formulées dans les plans d’action de la direction en réponse aux vérifications internes précédentes d’AADNC ont été suivies par le Secteur et ont fait l’objet d’un rapport dans les rapports trimestriels du Secteur du DPF.

Pour que les organismes de surveillance soient efficaces et que l’on puisse demander des comptes concernant les points discutés, les comptes rendus de décision constituent un important contrôle. Si l’on établit une vision intégrée, consolidée des organismes de surveillance, la documentation à l’appui de ces structures doit être définie et appliquée de manière uniforme.

Recommandation

1. La dirigeante principale des finances doit s’assurer qu’on dispose d’une vue consolidée et intégrée des structures de gouvernance en place dans le Secteur, y compris le flux d’information entre ces structures. Dans le cadre de cet exercice, la dirigeante principale des finances doit s’assurer : qu’une approche consistant à inclure les nouveaux guichets de service soit prise en compte dans la structure de gouvernance du Secteur; que le mandat des organismes de surveillance soit défini et accessible et qu’il n’existe pas de redondances entre les comités et les réunions; et que les décisions et les comptes rendus de réunions principaux soient consignés régulièrement pour améliorer la responsabilisation et permettre le partage des connaissances.

5.1.2 Planification et établissement des objectifs opérationnels

Afin d’appuyer un régime de gouvernance efficace, une organisation doit mettre en place des plans et des objectifs opérationnels visant la réalisation de ses objectifs stratégiques. Pour ce faire, une organisation doit d’abord expliquer clairement et diffuser ses orientations et objectifs stratégiques afin de s’assurer qu’ils sont harmonisés avec son mandat. Elle doit ensuite mettre au point des plans et des objectifs opérationnels visant la réalisation de ces objectifs stratégiques.

Pour déterminer si le Secteur disposait de plans opérationnels et d’objectifs lui permettant de réaliser ses objectifs stratégiques, l’équipe de vérification a vérifié si un processus clair était en place pour établir des priorités stratégiques ainsi que des objectifs et des plans opérationnels. L’équipe de vérification a aussi vérifié si les objectifs et les plans opérationnels étaient conformes aux priorités stratégiques.

Les personnes interrogées ont fait ressortir que le Secteur du DPF est efficace et axé sur l’établissement d’objectifs opérationnels pour l’exécution des activités principales. Par exemple, des entrevues et d’autres demandes de renseignements ont révélé que pour les fonctions des activités principales du Secteur, comme la TI et les services financiers, les objectifs opérationnels étaient clairs, transparents et bien compris.

Nous avons aussi constaté qu’un processus est en place pour rendre compte des progrès sur une base trimestrielle en fonction des objectifs énoncés dans le plan d’activités du DPF. Les personnes interrogées ont mentionné un processus hiérarchique en place pour établir le plan d’activités, avec des mécanismes de rétroaction pour apporter des améliorations en partant de la base. Au moment de procéder à la vérification, le processus de planification des activités en place pour l’exercice 2012-2013 était en voie d’être officiellement documenté; néanmoins, il était plutôt bien compris par les représentants interrogés.

Les priorités stratégiques et la façon dont ces priorités sont liées aux objectifs opérationnels et les orientent étaient moins bien comprises. Sans une compréhension approfondie des priorités, la direction pourrait ne pas être suffisamment bien équipée pour prendre des décisions concernant l’affectation des ressources; ces décisions sont souvent déterminantes en période de restrictions budgétaires où l’on exige beaucoup du Secteur. Bien que le Rapport sur les plans et priorités énonce les priorités du Ministère, nous avons constaté chez les personnes interrogées une compréhension limitée des priorités stratégiques du Secteur, de la manière dont ces priorités doivent résoudre les contraintes financières et de la manière dont les priorités établissent des objectifs tactiques et opérationnels.

Au cours de la vérification, l’équipe de vérification a obtenu deux plans d’activités distincts du DPF. En examinant le premier plan d’activités du DPF, nous avons constaté des méthodes incohérentes dans l’établissement des priorités, et des liens imprécis entre les objectifs opérationnels détaillés et les priorités définies initialement. Le lien entre les objectifs stratégiques et opérationnels était difficile à comprendre à partir du document. Nos observations étaient conformes au défi énoncé dans l’auto-évaluation de contrôle (AEC) et confirmé dans les entrevues. Un deuxième plan d’activités de niveau supérieur a été fourni par la direction en réponse à nos questions et observations à propos du manque de clarté du premier. Nous avons constaté que ce deuxième plan était beaucoup plus clair. Nous avons aussi remarqué que le Secteur a utilisé le deuxième plan d’activités pour communiquer les objectifs aux employés dans un courriel. Toutefois, la version la moins claire du plan était toujours utilisée, et son utilisation était susceptible de créer de la confusion. Nous avons aussi été informés que le Secteur avait l’intention d’afficher son plan d’activités 2012-2013 sur son site intranet pour qu’il soit facilement accessible aux employés; cependant, le plan n’était toujours pas affiché en mars 2013.

Nous avons été informés que le processus de planification des activités a évolué et que l’exercice 2012-2013 a été particulièrement difficile en raison du PARD. Nous avons compris que les personnes interrogées s’attendent à plus de clarté de la part du Secteur et à une harmonisation entre les divers outils et documents de planification au cours des années à venir.

Nous avons aussi constaté qu’il serait possible de renforcer les objectifs de GI pour le Ministère. Au cours de la vérification, la DGGI n’avait pas élaboré de plan opérationnel de GI pour l’organisation (ou de plan tactique de GI). La stratégie d’AADNC en matière de GI/TI a révélé que les lacunes de l’organisation en matière de GI constituent un enjeu important et nous comprenons que des efforts ont été déployés pour remédier à ces lacunes. Nous avons aussi été informés qu’il n’existe pas de protocoles d’entente pour des services de GI entre la DGGI et les secteurs d’AADNC.

Puisque l’information est un bien essentiel pour le Ministère et qu’elle joue un rôle central dans l’atteinte des objectifs ministériels, nous aurions espéré que les résultats visés en matière de GI et la feuille de route pour y arriver soient plus clairs. Telles que décrites aux sections 5.3 et 5.5, il existe des pratiques inefficaces dans la façon de gérer l’information au sein du Secteur et à l’échelle du Ministère. De plus, nous avons constaté qu’il serait possible d’améliorer considérablement le site intranet du Secteur, qui pourrait servir de moyen de communication centralisé pour ses activités, ses objectifs et son plan, les structures organisationnelles et d’autres renseignements importants.

Recommandation

2. La dirigeante principale des finances doit s’assurer que les processus de planification des activités continuent d’être documentés et qu’une meilleure harmonisation des documents de planification des activités produits par le Secteur soit assurée. Pour améliorer l’uniformité, la dirigeante principale des finances doit veiller à ce que le nombre d’outils et de documents produits soit rationalisé et que les documents périmés soient retirés pour éviter toute confusion. En outre, la dirigeante principale des finances doit s’assurer que les plans stratégiques et opérationnels de gestion de l’information (GI) soient améliorés, achevés et mis en œuvre.

5.2 Services axés sur la clientèle

5.2.1 Normes internes de service à la clientèle

L’efficacité du service à la clientèle est possible grâce à la mise en œuvre, la surveillance et la gestion de normes de service à la clientèle. Les normes de service doivent couvrir exactement le service que les clients reçoivent et il faut leur demander leurs commentaires afin de refléter précisément la valeur des services fournis. Le Secteur du DPF joue un rôle important dans la prestation de services internes aux autres secteurs d’AADNC et unités fonctionnelles au sein du Secteur, y compris en matière de GI et de TI, d’approvisionnement et de traitement des transactions.

Bien que nous ayons constaté l’existence de certaines normes de service au sein du Secteur, le service axé sur la clientèle constitue le domaine de contrôle qui gagnerait le plus à être amélioré. Particulièrement, nous avons constaté que les mesures de rendement liées au service à la clientèle en matière de GI et de TI, de comptabilité, d’approvisionnement et dans d’autres processus du Secteur destinés aux services à la clientèle sont limitées. Plus particulièrement, nous avons constaté peu de normes de service et d’accords de niveaux de service dans les unités opérationnelles du Secteur. Nous avons aussi trouvé peu de commentaires de clients permettant d’orienter les décisions concernant la conception du processus.

5.2.1.1 Services de TI

La DGGI a officialisé ses ententes de financement en matière de TI avec des clients internes et a amélioré le cadre de contrôle financier de la Direction générale. Nous avons été informés qu’un protocole d’entente (PE) est maintenant établi avec chaque secteur énonçant que des services de TI de haut niveau seront offerts par la DGGI pour le Secteur, ainsi qu’une entente de financement connexe. Un examen des PE fournis nous a permis de constater que, conformément aux pratiques exemplaires, une description officielle de l’entente de financement avec les secteurs ministériels était en place.

Nous comprenons que la DGGI maintient aussi un répertoire des services de TI disponibles pour le Ministère. Les personnes interrogées nous ont informés que le répertoire était désuet et qu’il était en cours de révision par la DGGI. Le dirigeant principal de l’information a confirmé à l’équipe de vérification que le répertoire de services est désuet et qu’il n’est pas utilisé. Il a également été mentionné que le répertoire révisé sera davantage axé sur le service à la clientèle.

Bien que les relations avec les clients en matière de TI soient devenues plus officielles, le rendement n’est pas mesuré selon le point de vue du client. Nous avons observé peu de normes de service axé sur la clientèle en ce qui concerne les services de TI. Nous avons aussi constaté que la DGGI ne savait pas si Services partagés Canada (SPC) faisait respecter les normes de service au nom d’AADNC.

Nous avons été informés qu’il existe certains moyens informels permettant aux clients d’exprimer leurs préoccupations et leur niveau de satisfaction, notamment par des discussions avec les gestionnaires des relations avec la clientèle (GRC) de la DGGI affectés à chaque groupe de clients. Bien que des mécanismes de rétroaction informels puissent exister, aucun indice n’a permis d’évaluer si les commentaires des clients sont signalés ou recueillis afin d’intégrer leurs contributions et d’observer les tendances au fil du temps. Par conséquent, nous n’avons pu vérifier la perception des clients de la DGGI en ce qui concerne le niveau de qualité des services au moyen des normes de service existantes.

Afin de poursuivre le processus de maturation en cours au sein de la DGGI, des normes de service axé sur la clientèle doivent être établies et des mesures de rendement, tant quantitatives que qualitatives, doivent être adoptées pour évaluer le taux de succès des services à la clientèle.

5.2.1.2 Approche proposée pour les normes de service dans les guichets de service

Le traitement en temps opportun des transactions financières est un aspect important de la gouvernance et de la gestion financière efficace. La rapidité de traitement permet aux secteurs d’AADNC et aux régions d’offrir à la clientèle des services plus efficaces. Le secteur du DPF joue maintenant un rôle encore plus essentiel, car il assure cette rapidité en fournissant une orientation aux nouveaux guichets de services de comptabilité et d’approvisionnement. Ces guichets ont été mis en œuvre selon un calendrier d’exécution accélérée, soit plusieurs mois avant la date d’entrée en service prévue à l’origine. Le Secteur a réagi rapidement et s’affaire à officialiser les processus opérationnels au moyen de processus de travail documentés comportant des normes révisées relatives au niveau de service. Les représentants interrogés avaient une vision uniforme des objectifs de regroupement, notamment une plus grande efficacité et l’uniformité des services à la clientèle.

Comme c’était le cas pour l’absence de commentaires des clients concernant le rendement des services de TI, nous n’avons décelé aucun indice de l’obtention de commentaires sur les services de comptabilité et d’approvisionnement (avant la mise en œuvre des guichets ainsi qu’au moment de la vérification). Nous comprenons que les gestionnaires des services d’approvisionnement étudient la possibilité de demander de la rétroaction aux clients au moyen d’un sondage, une fois que la situation des guichets sera stabilisée. Cependant, en ce qui concerne les services de comptabilité, nous n’avons trouvé aucun plan visant à obtenir de la rétroaction. Nous n’avons trouvé aucun élément démontrant que les normes de service axé sur la clientèle dans le cadre de processus de comptabilité ont été mesurées ou le seront. Même si une norme de service après vérification existe, elle ne mesure pas la rapidité du processus de paiement ou le rendement du point de vue du client.

Nous avons constaté des possibilités d’amélioration dans la façon dont les normes de service sont définies et mesurées dans les guichets de services de comptabilité et d’approvisionnement. Nous savons que les normes de service dans les guichets de services d’approvisionnement seront adaptées afin de mesurer une portée plus étroite des activités, soit seulement les activités qui sont exécutées dans les guichets eux-mêmes, plutôt que le traitement du début à la fin qui tient compte de tous les services que les clients reçoivent. Le fait de surveiller les étapes intermédiaires réalisées uniquement par les guichets, au lieu de surveiller l’ensemble du processus, ne fournira pas une vue complète des services à la clientèle. Bien que cette approche fournisse des données plus précises sur le lien entre les activités, le rendement et les personnes responsables des activités, elle offre une perspective limitée des répercussions sur le client. Par conséquent, il devient difficile de repérer les goulots d’étranglement et de cerner les synergies et les possibilités de réaliser des gains d’efficience dans l’ensemble des activités. Par ailleurs, il est stimulant pour les unités organisationnelles de travailler conjointement dans le meilleur intérêt des clients.

Bien qu’un cadre de mesure de rendement complet puisse nécessiter une vue détaillée du rendement par activité, il est également essentiel d’établir des normes de service qui tiennent compte de la chaîne complète d’activités ayant des incidences sur les clients.

Les normes de service axé sur la clientèle dans les guichets de service peuvent laisser place à une importante amélioration puisque les guichets regroupent des services à la clientèle qui étaient auparavant offerts à proximité des clients. Ces normes de service devraient être conçues pour mesurer la prestation de services à la clientèle. Des étapes intermédiaires (comme des étapes de travail ou des activités exécutées par d’autres unités organisationnelles ou ministères) peuvent nécessiter l’adoption de mesures pour mieux comprendre le rendement et repérer les problèmes; cependant, il faut aussi adopter une mesure de bout en bout qui est significative pour les clients.

5.2.1.3 Production de rapports en fonction des normes existantes de service en matière d’approvisionnement

Des normes de service en matière d’approvisionnement ont été mises en œuvre en 2012 et continuent d’être surveillées dans les guichets de services d’approvisionnement.Le fait d’avoir des normes de service définies constitue certes une pratique exemplaire, mais nous avons constaté d’importantes possibilités d’amélioration de la manière dont ces paramètres de rendement sont mesurés et rapportés. En particulier, l’une des principales normes de service en matière d’approvisionnement concerne le temps écoulé entre la signature du contrat final (p. ex. en vertu de l’article 41 de la Loi sur la gestion des finances publiques) et la date de début de traitement de la transaction. La norme de service est définie en nombre de jours ouvrables pour cinq types de demandes de contrats. Cette norme fait l’objet d’un suivi au moyen d’une feuille de calcul Excel, ce qui a entraîné des difficultés sur le plan de l’intégrité des données. En particulier, nous avons constaté que plus de 12 % des valeurs de champs étaient inexactes, affichant une différence de temps négative entre la date de l’article 41 et l’affectation des fonds ou une date en blanc pour une transaction traitée. Nous avons été informés que les lacunes en matière d’intégrité des données résultent des difficultés opérationnelles engendrées par l’utilisation d’Excel; plus précisément, une seule personne à la fois peut accéder à la feuille de calcul, ce qui augmente la probabilité que les employés n’entrent pas les données dans les champs obligatoires lorsqu’ils traitent des transactions.

En se fondant sur les autres données (les transactions dont les champs de date sont vides ou qui affichent une différence de temps négative ayant été retirées), nous avons constaté des taux élevés d’exceptionNote de bas de page 2 par type de contrat selon les données brutes. Nous avons constaté qu’au moins deux tiers des demandes respectaient les normes de service dans un échantillon de 2 000 demandes d’approvisionnement en 2012-2013. Pour certains types de contrat, nous avons constaté que moins de la moitié des demandes ont respecté la norme. Bien que l’on puisse s’attendre à un taux élevé d’exception en période de changements importants, l’observation la plus importante de l’équipe de vérification concernait la façon dont les normes de service ont été communiquées.

Plus particulièrement, nous avons constaté que le rendement déclaré en matière d’approvisionnement dans le guichet de service de la RCN n’était pas clair et précis. Les rapports qui nous ont été fournis ne pouvaient être rapprochés avec l’analyse que nous avons effectuée à l’aide des données brutes. En particulier, les résultats déclarés constituent la « moyenne de jours de calendrier » par contrat type; cependant, en calculant ces résultats avec les données brutes, il est impossible d’arriver aux mêmes nombres. Une analyse plus poussée laisse croire que les problèmes d’intégrité de données ont eu une incidence sur les résultats cumulés. Nous avons appris, après avoir posé des questions, que cet écart était probablement dû aux modifications de données faites pendant le processus de production de rapports pour corriger les erreurs connues dans les données brutes de la feuille de calcul. Les personnes interrogées ont décrit les difficultés importantes liées au respect des normes de service en raison du manque de fonctionnalité du système OASIS (le système financier du Ministère), plus particulièrement du manque de données dans les champs du module d’approvisionnement du système Oasis permettant de recueillir l’information nécessaire. Cependant, les personnes interrogées ont indiqué qu’il sera possible d’avoir de meilleures mesures lorsque le Ministère passera au SAP. La solution actuelle se fonde sur les feuilles de calcul, le manque d’intégrité et la création de travail manuel supplémentaire.

Nous avons conclu que les données qui ont fait l’objet d’un suivi manquent d’intégrité et, par conséquent, elles ont été mises à jour manuellement afin d’obtenir des rapports sur le rendement. Les observations laissent croire que, même avec des normes de service définies, les outils permettant de suivre les résultats nécessitent du travail manuel, ce qui donne lieu à des pratiques inefficaces et à des rapports peu fiables.

5.2.1.4 Gestion de l’information dans les guichets de service

Le guichet de services de comptabilité a établi un processus sans papier pour le traitement des paiements. Contrairement aux processus antérieurs fondés sur des dossiers papier et électroniques, qui présentaient des incohérences entre les régions, le processus centralisé est sans papier et renforce le stockage des relevés de transaction électroniques. En plus d’appuyer les objectifs de la Stratégie fédérale de développement durable visant l’écologisation des opérations gouvernementales, une approche sans papier met aussi en application un système uniforme d’enregistrement à l’appui de l’intégrité et de l’efficacité du processus.

Les guichets de service tirent parti de la solution de gestion des documents du Ministère, le Système global de gestion intégrée des documents (SGGID), en appliquant les conventions et les normes d’appellation définies. Bien que le fait de tirer parti de l’outil de gestion des documents du Ministère plutôt que d’établir d’autres systèmes de rechange soit conforme aux pratiques exemplaires, les pratiques de GI observées dans le cadre de la mise en pratique du système ne sont pas efficaces. Particulièrement, nous avons constaté que les procédures de gestion des documents en place étaient inefficaces, ce qui engendrait d’importantes pertes d’efficience. À titre d’exemple, les guichets de services de comptabilité et d’approvisionnement avaient établi des conventions d’appellation, mais les conventions n’étaient pas les mêmes dans les deux guichets.

Tel que décrit à la section 4.5, le partage de documents à l’échelle des guichets constitue une activité essentielle pour le traitement des paiements, mais il s’effectue en grande partie manuellement parce qu’il n’y a pas de processus de gestion de documents bien établi. Il en résulte un retard possible dans le traitement des paiements en raison du travail manuel, en plus d’un accroissement de la charge de travail des employés qui est déjà lourde. Des efforts devraient être axés sur l’intégration de solutions de GI efficaces dans le déroulement des opérations afin d’améliorer la prestation de services.

Recommandation

3. La dirigeante principale des finances doit s’assurer qu’on adopte une vision centrée sur la clientèle pour la définition, la mesure et la reddition de comptes concernant le rendement en ce qui concerne l’approvisionnement, la comptabilité et les services de TI, et que suffisamment d’outils de suivi existent pour appuyer la production efficace de rapports. La dirigeante principale des finances doit aussi s’assurer que les solutions de traitement de GI soient améliorées pour mieux appuyer et faciliter le déroulement du travail, y compris le traitement des opérations dans les guichets de service.

5.3 Gouvernance

5.3.1 Établissement du budget et prévisions

Dans le but d’évaluer l’efficacité du processus d’établissement du budget et des prévisions, nous avons examiné le processus, les rôles et les responsabilités liées à l’établissement du budget et aux prévisions. Nous avons aussi examiné le cadre de contrôle de la gestion des réaffectations budgétaires et de la production de rapports en fonction des prévisions budgétaires initiales.

Nous avons constaté que le Secteur a défini un processus de budgétisation et de prévisions, y compris des échéanciers, des étapes et des procédures pour les activités suivantes :- Affectation de fonds;

- Établissement de budgets;

- Prévision et suivi des données réelles;

- Réaffectation des fonds selon les besoins;

- Mesure du rendement;

- Rapport présentant les résultats.

Les conseillers en gestion financière (CGF) collaborent avec les clients internes pour appuyer le processus de budgétisation et de prévision tout au long de l’année. Les CGF ont adopté une approche axée sur le risque en consacrant du temps à leurs clients respectifs. L’approche axée sur les risques tient compte de la complexité des dépenses budgétaires et de l’expérience des cadres supérieurs en matière de budgétisation dans leurs régions et secteurs respectifs. En outre, nous savons que le processus d’affectation CGF/client a récemment été amélioré pour tenir compte de la complexité du dossier et non seulement de l’importance du budget. Les personnes interrogées ont aussi indiqué que le moral des CGF s’était amélioré récemment, ce qui a fait augmenter les taux de maintien en poste et la connaissance des clients. Ces observations sont conformes aux pratiques exemplaires pour un cadre solide de budgétisation et de prévisions.

Nous avons aussi trouvé certains points à améliorer dans le processus d’affectation. Actuellement, le processus d’affectation des fonds repose sur une feuille de calcul Excel connue à l’interne sous le nom de « base de données de gestion de l’affectation des ressources ». Nous avons été informés que cette feuille de calcul avait été conçue parce que le système OASIS d’Oracle, en raison de ses limites, n’offrait pas la souplesse nécessaire pour saisir les détails budgétaires. L’information contenue dans cette feuille de calcul Excel est essentielle pour le Ministère; cependant, elle ne fait pas l’objet des mêmes contrôles que les systèmes et les bases de données de l’organisation. Bien que le système SGGID soit utilisé pour conserver une copie de sauvegarde de l’outil Excel, il n’a pas été conçu pour héberger des systèmes financiers ou des bases de données.

Compte tenu du nombre de manipulations appliquées à cette feuille de calcul de façon continue, l’intégrité des données présente un risque. Plus précisément, les systèmes financiers sont habituellement conçus avec « des contrôles des applications clés» afin d’assurer l’intégrité des données au moment de la saisie; toutefois, rien n’indique que cette feuille de calcul Excel a été conçue de cette manière. Pour atténuer le risque associé aux erreurs de données budgétaires, un effort important est déployé manuellement pour tenir à jour l’outil Excel et rapprocher les résultats. Ce travail manuel compense pour les risques relatifs à l’intégrité des données, y compris les erreurs de formule (relevées au cours des travaux de vérification). La taille de cet outil Excel dépasse 60 mégaoctets et il comporte plusieurs tableaux croisés dynamiques, ce qui limite son efficacité et exige un effort manuel pour sa mise à jour continue.

Bien que nous comprenions la nécessité d’une plus grande souplesse de l’outil d’affectation des fonds compte tenu des limites du système OASIS d’Oracle, la solution actuelle de la feuille de calcul Excel constitue un point de défaillance unique potentiel que le Ministère devrait corriger avec la transition au SAP et en adoptant des mesures appropriées de gestion des risques entre-temps. L’établissement d’un meilleur outil pourra aussi favoriser l’efficacité du processus et réduire le travail manuel.

Recommandation

4. La dirigeante principale des finances doit s’assurer qu’on mette en place une solution pour la mise en œuvre du SAP, permettant un processus d’affectation budgétaire plus sécuritaire et efficient que la solution actuelle en Excel. Entre-temps, la dirigeante principale des finances doit s’assurer que des mesures d’atténuation pour protéger l’intégrité des affectations budgétaires initiales effectuées dans Excel soient prises.

5.3.2 Traitement, surveillance et rapports ayant trait aux transactions

Une gestion financière solide et des contrôles internes rigoureux favorisent une bonne gérance des fonds publics et contribuent à l’amélioration du processus décisionnel. Il est important que les transactions soient consignées avec exactitude, en temps opportun et conformément aux politiques.

L’équipe de vérification a vérifié si le code financier adéquat était inscrit, et si l’enregistrement et la surveillance des opérations financières permettaient de produire des rapports complets, exacts, pertinents et opportuns qui correspondent aux exigences. En particulier, nous avons évalué le contrôle et la surveillance du traitement des transactions dans les guichets de services de comptabilité et d’approvisionnement en ce qui concerne les processus stabilisés (p. ex. les opérations à risque moyen et faible qui ont d’abord été transférées aux guichets de services de comptabilité et d’approvisionnement). Nous avons aussi réalisé des analyses de données pour évaluer les risques de paiements en double et vérifié l’existence de contrôles clés conformes à la Loi sur la gestion des finances publiques (LGFP).

Le Secteur a défini un cadre de vérification des comptes (CVC), y compris des processus de vérification préalable et de vérification postérieure effectués selon le niveau de risque de la transaction. Nous avons également observé qu’un cadre de surveillance était en place permettant d’examiner l’exécution de contrôles clés en vertu de la LGFP, le codage financier et l’intégralité des documents à l’appui. La mise en œuvre des guichets de service uniformise l’approche de traitement, de surveillance et de production de rapports concernant les transactions à l’échelle du Ministère.

En plus des points forts mentionnés ci-dessus, l’équipe de vérification a constaté les lacunes suivantes en matière de contrôle, qui devraient être corrigées :

- Contrôle inefficace pour confirmer le niveau d’encaisse avant paiement conformément à l’article 33 (art. 33) de la LGFP : Les Opérations comptables se fient au système financier pour empêcher l’autorisation aux termes de l’article 33 si les niveaux d’encaisse sont insuffisants; toutefois, tel qu’énoncé dans le document du Régime de gestion ministériel 2012-2103, ce contrôle n’est pas automatiquement effectué par le système financier OASIS. Les personnes interrogées à la Gestion des ressources ont indiqué qu’elles sont tributaires du contrôle manuel effectué par les Opérations comptables; toutefois, rien n’indique qu’un contrôle manuel est effectué, à l’exception des rapprochements mensuels pour vérifier que les pouvoirs accordés n’ont pas été outrepassés.

Nous avons été informés que le problème de contrôle de la surveillance de l’encaisse est propre au système OASIS et sera résolu lorsque le Ministère passera au SAP. Cependant, cette lacune en matière de contrôle est importante et pourrait donner lieu à un paiement qui excède le niveau d’encaisse du Ministère. De plus, les unités opérationnelles comptaient sur les autres pour atténuer ce risque, mais leurs points de vue ne concordaient pas; cette observation indique que la communication au sein des unités opérationnelles devrait être améliorée.

Lors de l’étape du rapport de vérification, nous avons appris que la direction avait établi un plan pour atténuer ce risque. Plus précisément, le Secteur a mis en œuvre une surveillance régulière à compter du 19 mars 2013, et le Secteur reverra le Régime de gestion ministérielle afin qu’il tienne compte des changements apportés en matière de surveillance et qu’il établisse les rôles et responsabilités concernant les activités de surveillance de l’encaisse. Nous n’avons pas été en mesure de valider les mesures prise pour atténuer le risque et nous n’avons pas non plus examiné les risques éventuels associés à la gestion de l’encaisse au Ministère. - Le processus de vérification postérieure ne fait l’objet d’aucun contrôle de qualité : Les opérations à risque moyen et faible font l’objet d’une vérification postérieure par échantillonnage conformément au CVC. Bien qu’une liste de vérifications existe pour assurer l’uniformité du processus de vérification postérieure, dans tous les échantillons examinés rien n’indique que le processus a fait l’objet d’un contrôle de qualité et que la liste de vérifications est complète. Dans l’une des trois listes examinées, une section complète n’avait pas été remplie pendant la vérification postérieure. Puisque les volumes augmentent, les délais serrés augmentent le risque de voir des listes de vérifications incomplètes et d’autres erreurs commises dans le cadre du processus de vérification postérieure. Un examen de chaque liste pourrait ne pas être pratique ni justifié, mais une vérification périodique du contrôle de la qualité devrait être effectuée pour confirmer l’intégrité du processus de vérification postérieure, déterminer les problèmes récurrents et renforcer le cadre de contrôle.

- Les taux d’erreur constatés dans le cadre du processus de vérification postérieure excèdent le niveau de tolérance du Ministère : Les résultats de la vérification postérieure sont signalés aux réunions du Comité de gestion financière (CGF) et orientent les décisions prises relativement aux pouvoirs délégués. Le processus de vérification postérieure valide l’exécution de contrôles clés et l’existence de documents justifiant la transaction, ainsi que le paiement et l’exactitude du codage.

Le plus récent rapport sommaire des erreurs après paiement (deuxième trimestre de 2012-2013) a révélé un taux d’exception depuis le début de l’exercice de 45 % pour les paiements salariaux et un taux d’exception de 11 % pour les paiements non salariaux, dépassant largement le taux d’erreur tolérable du Ministère qui se situe à 5 %. La région de l’administration centrale affichait le taux d’erreur le plus élevé, soit 85 % pour les salaires et 17 % pour les paiements non salariaux. Les taux d’erreur déclarés incluent les erreurs considérées comme des erreurs graves ainsi que celles considérées comme des erreurs de classification et les erreurs moins graves.

Les taux d’exception sont importants et sont probablement une conséquence de la transition vers les guichets de service et de volumes accrus à l’administration centrale. Au moment de la vérification, le processus de vérification postérieure était en retard de plusieurs mois et les résultats pertinents pour les guichets de service (soit après octobre 2012) n’étaient pas disponibles aux fins d’examen. Les personnes interrogées ont indiqué s’attendre à ce que les guichets de service réduisent le taux d’erreur, mais nous n’avons pas été en mesure de constater une diminution significative du taux d’erreur au moment de la vérification en raison du retard dans la surveillance. Pendant une période de changements importants et de risques inhérents accrus, une surveillance de la qualité en temps opportun peut être justifiée. Étant donné l’importance des taux d’erreur avant la mise en œuvre des guichets de service, un examen du processus de vérification postérieure peut être justifié entre-temps pour repérer les problèmes importants au cours de la période de transition et pour éviter des mesures d’atténuation coûteuses en aval. - Contournement du système PTPNI pour rapprocher un compte d’attente : En réalisant une analyse des données, nous avons observé une instance où deux transactions associées à la même facture ont été saisies dans le système financier OASIS sous deux numéros différents ID de facture. Après une analyse plus poussée, nous avons appris que cette anomalie était due à une annulation de paiement dans le compte d’attente pour une transaction de subvention ou de contribution qui avait été rapprochée manuellement dans le système financier OASIS plutôt que dans le système PTPNI. Nous ne considérons pas cette anomalie comme grave, et le paiement n’était pas important. Néanmoins, la direction devrait vérifier que la capacité de contourner le système de subventions et de contributions (anciennement le système PTPNI, maintenant le SGISC) n’a pas engendré d’autres problèmes.

- Défis liés à l’adaptation aux clients qui ont des portefeuilles d’acquisitions plus complexes : Les guichets de service se sont adaptés à un calendrier accéléré et déploient des efforts pour traiter d’importants volumes de demandes d’approvisionnement et de comptabilité. Nous avons constaté que pour certains portefeuilles d’acquisitions, les processus de paiement nécessitent des modifications. Par exemple, nous savons que la conception des étapes de travail n’a pas pris en compte la classification « Secret » des documents d’approvisionnement, qui s’applique à certaines unités opérationnelles du Ministère. Nous avons aussi observé des erreurs de codage financier dans OASIS pendant une révision. Nous avons été informés que des erreurs de codage financier se sont produites pour certains des portefeuilles les plus complexes, particulièrement lorsque de multiples codes financiers sont requis pour une seule facture. Nous savons que le risque associé au codage financier est augmenté par la fonctionnalité d’OASIS qui permet à l’utilisateur de reporter l’inscription de l’information sur le codage financier pour plus d’efficacité dans le traitement des paiements. Pour la plupart des transactions, les erreurs de codage financier ne peuvent être détectées que lors du processus manuel de vérification postérieure.

Il sera important pour le Secteur du DPF de collaborer avec ses clients pendant la transition vers les guichets de service afin de comprendre la nature de leurs portefeuilles d’acquisitions et les structures de codage financier connexes pour les transactions de comptabilité. Ces liens permettront de renforcer le cadre de contrôle du Secteur et d’améliorer les relations avec les clients.

Nous avons également constaté d’importantes lacunes en matière de GI qui compromettent l’efficacité du traitement des transactions. En passant en revue les étapes de traitement des transactions de bout en bout, nous avons constaté que les mêmes documents sont sauvegardés plusieurs fois dans le SGGID au moyen d’un processus qui prend beaucoup de temps. Dans certains cas, ces mêmes documents sont aussi sauvegardés dans le système financier.

En plus des multiples copies sauvegardées dans les systèmes ministériels, pour sauvegarder ces documents dans le système financier, des utilisateurs ont conçu des solutions de rechange qui créent des copies supplémentaires locales sur les disques durs. Ces problèmes de GI entraînent des lacunes en matière de sécurité car des copies locales de renseignements Protégé A et B sont stockées au même titre que des courriels qui peuvent contenir de l’information Protégé B.

En raison de l’existence de nombreuses copies de mêmes documents d’approvisionnement, nous n’avons pas été en mesure d’établir un système d’enregistrement bien défini. De multiples copies papier et copies électroniques peuvent exister. Les personnes interrogées nous ont appris que les copies numérisées sont considérées comme des documents officiels, mais nous avons appris que des copies papier sont quand même conservées et que parfois elles doivent être renumérisées lorsque les images ne sont pas suffisamment claires pour permettre aux personnes chargées de la vérification postérieure de les lire. Ce manque de gouvernance en matière d’information donne lieu à des pratiques non efficientes et à des lacunes sur le plan du contrôle pour le Secteur.

Recommandation

5. La dirigeante principale des finances doit veiller à ce que les questions suivantes liées au traitement, à la surveillance et aux rapports ayant trait aux opérations soient abordées :

- Validation de l’encaisse en vertu de l’article 33 : S’assurer que les plans pour la mise en œuvre du SAP comblent les lacunes de contrôle existantes en ce qui concerne la validation de l’encaisse en vertu de l’article 33 et mettent en place des contrôles de surveillance manuels visant à atténuer les risques de manière provisoire en prévision de la mise en œuvre du SAP.

- Vérification postérieure : Surveiller de près les opérations dont le taux d’erreur est élevé, particulièrement les opérations salariales, et s’assurer que les erreurs sont en baisse après la vérification postérieure et qu’elles se situent dans le taux d’erreur acceptable du Ministère. En outre, mettre en place un contrôle de la qualité pour valider périodiquement l’intégrité du processus de vérification postérieure.

- Solutions en matière de gestion de l’information : Établir un système de dossiers pour les documents d’approvisionnement auquel peuvent avoir accès toutes les parties qui le demandent (y compris les guichets d’approvisionnement, les guichets comptables et les clients internes qui effectuent la transaction).

5.4. Responsabilisation

5.4.1 Responsabilités

Une organisation doit s’assurer que des prévisions et des budgets opportuns et suffisamment détaillés sont préparés grâce à un processus rigoureux et que les budgets sont alloués aux centres de responsabilité en temps opportun. Pendant la phase de planification de la vérification, on a décelé un risque élevé dans le domaine des prévisions et du budget, c’est‑à‑dire la distribution opportune des budgets des programmes de subventions et de contributions aux bureaux régionaux. Par conséquent, la portée de la vérification a été déterminée pour mettre l’accent sur les pratiques du Secteur relatives à l’allocation opportune des fonds des programmes ciblés aux bureaux régionaux.

Pour évaluer les structures de responsabilisation et l’étendue des responsabilités du Secteur, nous avons vérifié si les structures organisationnelles étaient documentées, facilement accessibles aux employés et à jour. Nous avons aussi examiné et comparé l’étendue des responsabilités de la direction dans les unités organisationnelles au sein du Secteur.

Nous avons constaté que le Secteur possède une structure organisationnelle bien définie. Bien que les responsabilités concernant les initiatives stratégiques et les projets d’envergure ne fassent pas partie de la portée de cette vérification, nous avons constaté que les rapports trimestriels définissaient les responsabilités pour les principaux objectifs et priorités. Nous avons aussi observé que les liens hiérarchiques des individus figurent dans un système central de gestion des ressources humaines (SGRH) et sont liés aux processus de RH et de dotation.

Le site intranet du Secteur du DPF présente une illustration organisationnelle générale des principales unités organisationnelles du Secteur; cependant, la structure affichée sur le site n’avait pas été mise à jour pour tenir compte des changements organisationnels apportés dans le Secteur. Plus précisément, le site intranet du Secteur à la disposition des employés n’était plus à jour à la suite d’une importante réorganisation en 2012. Nous avons constaté que les Services d’annuaire gouvernementaux électroniques (SAGE) fournissaient un aperçu plus à jour de la structure organisationnelle du Secteur du DPF, même s’ils ne sont pas destinés à être utilisés pour communiquer la structure organisationnelle du Secteur.

L’équipe de vérification a eu de la difficulté à obtenir des organigrammes détaillés du Secteur et de ses directions générales illustrant les relations hiérarchiques. Les personnes interrogées ont indiqué que l’annuaire téléphonique électronique (ATE) d’AADNC est utilisé pour comprendre les rapports hiérarchiques; toutefois, nous avons constaté que l’ATE était désuet. Nous savons qu’il est difficile d’obtenir un organigramme à jour parce que les organigrammes du SGRH contiennent des renseignements personnels de nature délicate et ne sont pas conçus pour être largement consultés. Nous avons été informés qu’il faut beaucoup de temps pour imprimer et consulter un organigramme à jour du Secteur en raison des limites imposées par les fonctionnalités du SGRH d’AADNC. Un organigramme à jour a été fourni à l’équipe de vérification après l’étape d’exécution de la vérification.