Archivée - Vérificateur général des affaires autochtones

Renseignements archivés

Cette page a été archivée dans le Web. Les renseignements archivés sont fournis aux fins de référence, de recherche ou de tenue de documents. Ils ne sont pas assujettis aux normes Web du gouvernement du Canada et n'ont pas été modifiés ou mis à jour depuis leur archivage. Pour obtenir ces renseignements sous une autre forme, veuillez communiquer avec nous.

Document de travail préparé pour AADNC Comité de vérification

juin 2011

Format PDF (294 Ko, 22 pages)

Table des matières

- Introduction

- Contexte

- Un vérificateur général des affaires autochtones

- Conclusion

- Annexe – contexte historique

- Ouvrages consultés

Introduction

Le présent document de travail a été commandé par la dirigeante principale de la vérification et de l'évaluation pour orienter la discussion sur la viabilité et la valeur relative d'une fonction de vérificateur général des affaires autochtones (VGA). Ainsi, il ne contient pas de recommandations, mais plutôt expose des questions pertinentes aux fins d'examen et de discussion. Plus précisément, le document vise à explorer le rôle potentiel d'un VGA, selon les aspects suivants : rôle potentiel dans les mécanismes de reddition de comptes actuels; mandat et pouvoirs possibles; risques de chevauchement avec d'autres mécanismes de surveillance; possibilité de renforcement des capacités et autres mécanismes servant à améliorer la responsabilisation des Premières Nations. Enfin, on y trouve également le résumé des discussions des vingt dernières années au sujet d'un VGA et de la responsabilisation des Premières Nations de manière plus générale.

Contexte

Bien qu'elle soit parfois précaire, la relation moderne entre les Premières Nations et le gouvernement du Canada a été définie par les principes de la réconciliation et du renouvellement. Comme l'ancienne vérificatrice générale, Sheila Fraser, l'a souligné : « [l]es gouvernements ont pour politique d'encourager les Premières nations à cheminer vers une autonomie gouvernementale plus grande » (Fraser, 2006). Cet engagement a été renforcé en novembre 2010, alors que le gouvernement du Canada a officiellement entériné la Déclaration des Nations Unies sur les droits des peuples autochtones, qui [traduction] « reconnait les droits qu'ont les Premières Nations de se gouverner elles-mêmes » (Scoffield, 2011). Toute réflexion relative à la création d'un poste de vérificateur général des affaires autochtones doit tenir compte du paradigme de l'autodétermination.

Toute discussion au sujet des mesures de responsabilisation doit rendre compte de la diversité des Premières Nations, en ce qui concerne leur identité, leur histoire et leurs traditions exceptionnelles ainsi que leur place dans le continuum de l'autonomie gouvernementale. En bref, les niveaux de capacité et d'autonomie des Premières Nations varient et un vérificateur général des affaires autochtones, quelle que soit la nature de sa fonction, doit tenir compte de cette pluralité.

Enfin, il est important de comprendre le rôle des mécanismes de surveillance actuels puisqu'ils aideront à définir le mandat d'une fonction de VGA. Il est raisonnable de penser qu'un nouveau VGA exigerait que l'on révise de fond en comble le mandat du BVG. Il pourrait être nécessaire de préciser la portée de la responsabilité du BVG en ce qui concerne la surveillance des Premières Nations afin d'éviter les chevauchements ou peut-être de profiter d'une occasion de transférer la responsabilité de la vérification du BVG à un VGA.

Un vérificateur général des affaires autochtones

Les mécanismes actuels de surveillance et de rapports

Le Bureau du vérificateur général (BVG) fournit aux parlementaires des renseignements objectifs sur les dépenses et le rendement du gouvernement. Le BVG est responsable de la vérification législative, plus spécialement des vérifications financières, des examens spéciaux et des vérifications de gestion. Grâce aux vérifications financières, il veille à ce que les états financiers représentent avec exactitude les pratiques en matière de dépenses. Les examens spéciaux s'entendent de la vérification des sociétés d'État. Selon le site Web du BVG, les vérifications de gestion « examinent […] les pratiques de gestion, les contrôles et les systèmes d'information du gouvernement en mettant l'accent sur les résultats obtenus » (Bureau du vérificateur général du Canada, 2011). Le BVG exerce une grande discrétion quant à la portée et à l'envergure des vérifications de gestion. Ses rapports sont déposés au Parlement avant d'être transmis aux médias et au public. Il importe de signaler que le vérificateur général (VG) du Canada n'est pas le vérificateur des Premières Nations. Cela dit, il est devenu un élément important du contrôle des programmes et dépenses des Premières Nations, lorsqu'il surveille les programmes fédéraux.

Les ministères fédéraux sont tenus de rendre compte du rendement d'un programme et font appel aux gestionnaires de programme pour obtenir des données sur la mesure du rendement. Dans certains cas, les exigences en matière de rapports sont une condition de renouvellement du financement. Dans d'autres, les rapports peuvent être utilisés à l'interne pour surveiller le rendement, mesurer les résultats ou orienter les plans d'activités et les autoévaluations.

Les ministères et organismes fédéraux qui offrent des programmes aux collectivités des Premières Nations (principalement Affaires autochtones et Développement du Nord Canada (AADNC) et Santé Canada, mais également la Société canadienne d'hypothèques et de logement et l'Agence de la santé publique du Canada) sont en mesure de fournir aux ministres des renseignements sur les dépenses et le rendement des programmes. En plus de présenter des rapports sur les programmes, AADNC utilise le système Paiements de transfert aux Premières nations et aux Inuits (PTPNI), qui est un programme sur le Web, pour suivre et surveiller les paiements de transfert aux bénéficiaires autochtones. Ce système exige que les bénéficiaires présentent des données et des rapports financiers.

Le Secteur de la vérification et de l'évaluation (SVE) d'AADNC doit présenter au sous-ministre des renseignements objectifs sur les processus de gestion des risques, de contrôle et de gouvernance du Ministère, de même qu'évaluer tous les programmes de subventions et contributions selon un cycle quinquennal. Pour s'acquitter de ce mandat, le SVE fait parfois appel aux Premières Nations pour qu'elles lui fournissent de nouvelles données et des éléments de preuve, en plus des renseignements existants. Les évaluations sont diffusées sur le site Web du Ministère.

Selon des études antérieures sur la responsabilisation, il existe une lacune dans la responsabilité des gouvernements des Premières Nations à l'égard de la reddition de comptes à leurs citoyens et un manque de surveillance des vérifications des bénéficiaires. Bien que certaines Premières Nations aient élaboré leurs propres mécanismes de responsabilisation qui prévoient la reddition de comptes sur les finances communautaires, il n'y a, à l'heure actuelle, aucune obligation à cet égard. Il n'existe pas non plus de mécanismes officiels pour assurer le recouvrement en cas de détournement de fonds.

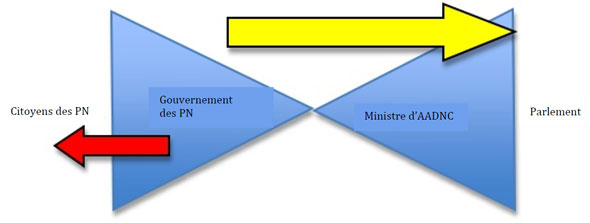

Le diagramme suivant sert à illustrer les divers liens de responsabilité en jeu dans le contexte des Premières Nations et de l'État. La flèche jaune indique le lien de responsabilité hiérarchique traditionnel des chefs et des conseils de bande vers le ministre des Affaires autochtones et du développement du Nord canadien et ensuite du ministre vers le Parlement et les Canadiens. La flèche rouge représente l'autorité morale des gouvernements des Premières Nations envers leurs propres citoyens, ainsi que la responsabilisation à l'égard des programmes et des dépenses. Ce dernier lien n'est actuellement pas régi par un ensemble d'institutions.

Diagramme 1 : Lien de responsabilité

Description du: Diagramme 1 : Lien de responsabilité

Ce diagramme montre deux triangles adjacents; celui de gauche s'intitule « Gouvernement de la PN » et celui de droite, « Ministre des AADNC ». Ces triangles illustrent le rapport hiérarchique qui existe entre le gouvernement de la Première Nation et le ministre des Affaires autochtones et du développement du Nord canadien. La flèche rouge qui traverse le triangle de gauche pointe vers les mots « Citoyens de la Première Nation », montrant que le gouvernement de la Première Nation doit rendre des comptes à ses citoyens. Les deux triangles sont par ailleurs traversés par une flèche jaune qui pointe vers le mot « Parlement », ce qui illustre que tant le gouvernement de la Première Nation que le ministre des Affaires autochtones et du développement du Nord canadien sont responsables devant le Parlement du Canada.

À mesure que les Premières Nations s'acheminent vers l'autonomie gouvernementale, il y a une possibilité d'améliorer la reddition de comptes entre les Premières Nations et leurs citoyens.

L'auteur Patrick Sullivan mentionne une occasion semblable dans le contexte australien, qui se lit comme suit :

[traduction] La responsabilité hiérarchique rigoureuse n'est pas efficace puisque l'information ne s'achemine que lentement vers le haut de la chaîne de commandement et offre peu de fondement pour une prise de décisions pragmatiques. Tant en raison de son inefficacité que parce qu'elle ne répond pas aux besoins locaux, la reddition de comptes verticale doit être tronquée, par une « entaille » au niveau local ou régional. (Sullivan, 2009, p. 69)

Cette « entaille » peut se prêter à une fonction de surveillance comme celle d'un vérificateur général des affaires autochtones. Mary Ellen Turpel-Lafond, dans son ouvrage rédigé pour la Commission royale sur les peuples autochtones (CRPA), entrevoit une transition :

[traduction] Des gouvernements régis par la Loi sur les Indiens à des gouvernements autonomes, fonctionnant en vertu d'un droit inhérent à l'autonomie gouvernementale, qui rendent des comptes directement aux membres d'une Première Nation et qui doivent également rendre des comptes aux autres gouvernements du Canada (Turpel-Lafond, 1992, p. 4).

Un vérificateur général des affaires autochtones, ou d'autres mécanismes de surveillance, pourrait avoir un rôle à jouer afin d'appuyer les Premières Nations à mesure qu'elles améliorent la reddition de comptes envers les citoyens.

Le pouvoir

Dans la discussion au sujet d'un vérificateur général des affaires autochtones, on pourrait se poser des questions préliminaires : de qui ou de quoi cette institution tire-t-elle son pouvoir? Où se situerait un tel bureau et à qui serait-il redevable?

Un vérificateur général des affaires autochtones pourrait relever du Bureau du vérificateur général (BVG) du Canada, tout comme le Commissaire à l'environnement et au développement durable (CEDD).

Une telle disposition permet à un nouveau bureau ou un nouvel agent de tirer parti de la capacité, de la réputation et de l'infrastructure d'une institution existante pour bien ancrer sa légitimité. Le BVG pourrait conserver sa discrétion en matière de vérifications financières et du rendement des programmes des Premières Nations, alors que le VGA s'occuperait des vérifications des bénéficiaires des collectivités des Premières Nations. Sinon, le VGA pourrait prendre en charge tous les procédés de vérification liés aux Premières Nations. Dans ce scénario, le VGA pourrait présenter des rapports au Parlement une fois l'an, comme le fait le CEDD. Or, il importe de signaler qu'un VGA relevant d'un organisme fédéral en place pourrait être perçu par la collectivité autochtone comme le maintien de la surveillance paternaliste de l'État.

Autrement, le mandat du vérificateur général du Canada pourrait être élargi de manière à inclure les vérifications des bénéficiaires des Premières Nations. Ainsi, les gouvernements des Premières Nations seraient plus directement redevables des dépenses envers leurs citoyens, ce qui serait une option efficace puisqu'ils pourraient se servir de la capacité et de l'expertise actuelles du gouvernement fédéral.

Toutefois, il faut souligner que le projet de loi C-2, la Loi fédérale sur la responsabilité [Note 1], déposé en 2006, contient une disposition qui permet au BVG de vérifier directement les collectivités autochtones en ce qui concerne leur façon de dépenser les fonds fédéraux [Note 2]. Cette disposition a par la suite été retirée en réaction aux préoccupations soulevées par l'Assemblée des Premières Nations (APN) et l'ancienne vérificatrice générale, Sheila Fraser. Dans une déclaration au Comité législatif chargé du projet de loi C-2, cette dernière a dit : « Nous ne pensons pas que notre rôle soit de vérifier de façon systématique les bénéficiaires des subventions et des contributions […] cette responsabilité incombe aux gestionnaires des programmes. Par conséquent, je m'attends à ce que nous devions rarement le faire » (Fraser, 2006). Même si la Loi fédérale sur la responsabilité a accordé au BVG « le droit d'effectuer des vérifications de l'utilisation des fonds versés à la plupart des Premières nations », Mme Fraser laisse entendre que le renforcement des « structures institutionnelles » entre les Premières Nations favoriserait davantage la création de mécanismes de reddition de comptes (Fraser, 2006).

Un VGA pourrait avoir sa place dans la structure de gouvernance bien établie des Premières Nations. Le mécanisme pourrait être plutôt conçu comme des vérificateurs généraux des affaires autochtones (VGA), au pluriel. Les conseils de bande ou les conseils tribaux pourraient choisir de créer un poste de vérificateur général dans leur gouvernement, comme l'a fait la Nation navajo aux États-Unis. Selon le code de la Nation navajo, le VG est nommé par le président du Conseil de la Nation navajo et cette nomination doit être confirmée par le Conseil (Bureau du vérificateur général, 2006). Le BVG fait partie de l'organe législatif du gouvernement de la Nation navajo et est responsable des vérifications financières et du rendement (Bureau du vérificateur général, 2006). Les citoyens des Premières Nations pourraient demander une vérification de leur gouvernement et un VGA pourrait rendre compte des constatations au Parlement et au public, peut-être avec le mandat particulier de veiller à ce que les rapports soient mis à la disposition des citoyens des Premières Nations. Le rôle fédéral dans ce cas consisterait à apporter un soutien aux VGA, à leur offrir une aide en matière de capacité et une formation et à assurer la consultation, afin qu'ils remplissent leur mandat. Le gouvernement fédéral jouerait un rôle limité puisque la création d'une telle fonction de VG serait laissée à la discrétion du gouvernement de chaque Première Nation. Toutefois, les petites Nations ayant une capacité ou des ressources limitées ne seraient pas en mesure de créer une telle fonction. L'amélioration de la reddition de comptes découlant d'une meilleure surveillance de la vérification profiterait surtout aux Premières Nations qui possèdent déjà une capacité de gouvernance considérable au départ. Par conséquent, on pourrait envisager que les VGA fassent parti d'une « supra » structure plus grande, indépendante du BVG. L'APN offre un bon exemple de ce niveau d'organisation. Elle a été le principal promoteur d'un poste de VGA distinct.

L'étroite proximité institutionnelle de l'APN pourrait toutefois défavoriser les VGA parce que son rôle de défense des intérêts pourrait avoir une incidence négative sur la perception de l'indépendance des VGA. Par ailleurs, les citoyens autochtones et non autochtones, les gouvernements intéressés, les groupes de défense des intérêts et les organismes sans but lucratif pourraient faire du lobbying auprès du gouvernement fédéral afin qu'il adopte une loi visant à créer un VGA ou des VGA indépendants et autogérés.

Le chevauchement

Le chevauchement est un risque important dans la discussion d'une fonction de vérificateur général des affaires autochtones. Les collectivités des Premières Nations sont tenues de préparer des rapports financiers à l'intention d'AADNC, des autres ministères et organismes fédéraux. Elles sont également assujetties aux vérifications et évaluations fédérales et doivent remplir les exigences en matière de rapports propres aux programmes aux fins de la mesure du rendement. En outre, bien qu'il ne soit pas directement le vérificateur des Premières Nations, le vérificateur général du Canada est devenu un élément important du contrôle des programmes et dépenses des Premières Nations, lorsqu'il surveille les programmes fédéraux.

Selon le rapport de la vérificatrice générale du Canada à la Chambre des communes de décembre 2002, Repenser les rapports soumis par les Premières nations aux organismes fédéraux, qui est souvent cité, 168 rapports sont exigés chaque année de chaque collectivité. Les Premières Nations signalent que les maigres ressources locales sont orientées vers la présentation de rapports et la vérification plutôt que la prestation de services dans leurs collectivités (Bureau du vérificateur général du Canada, 2002). Le gouvernement fédéral a répondu au rapport de la vérificatrice générale en s'engageant à améliorer la structure hiérarchique entre les ministères et au sein de chacun d'eux. Un VGA devrait être attentif aux obligations actuelles en matière de rapports et chercher peut-être à les coordonner avec les gouvernements des Premières Nations et les ministères fédéraux afin de réduire ce fardeau.

On pourrait atténuer le risque de chevauchement en définissant clairement le rôle et les responsabilités d'un VGA pour qu'il occupe une place distincte dans l'architecture de surveillance. Si un VGA avait uniquement comme pouvoir d'effectuer des vérifications des bénéficiaires, il pourrait éviter le chevauchement des pratiques du BVG. Or, les vérifications des bénéficiaires se limitent à la surveillance financière et à la conformité et n'évaluent pas le rendement des programmes en ce qui concerne leur impact global sur la qualité de vie. Si un VGA était autorisé à surveiller les vérifications fondées sur le rendement, il y aurait un chevauchement avec le mandat actuel du BVG. Tel qu'indiqué ci-avant dans le présent document, la création d'une fonction de vérificateur général des affaires autochtones nécessiterait probablement une révision de fond en comble du mandat du vérificateur général du Canada en ce qui a trait à la surveillance des Premières Nations.

La capacité institutionnelle

La création d'une fonction de vérificateur général des affaires autochtones offre la possibilité de créer une institution dans les collectivités autochtones. Toutefois, les Premières Nations doivent avoir la capacité de répondre aux demandes de nouvelles institutions et l'expertise nécessaire pour s'y engager. Dans son exposé de position de 2006 sur la responsabilisation à l'égard des résultats qui, entre autres choses, en appelle à un vérificateur général des Premières Nations, l'APN formule une mise en garde contre l'instauration hâtive d'une fonction de VGA. Selon cette dernière, il faut d'abord établir la capacité au moyen du financement et de la planification stratégique à long terme; de la planification communautaire globale; de la constitution d'une fonction publique des Premières Nations compétente et de la création d'une institution.

Au sujet de la création d'une fonction de vérificateur général des affaires autochtones, l'APN énonce les conditions suivantes :

[traduction] L'efficacité d'un vérificateur général dépend du renforcement des capacités examiné au paragraphe précédent [résumé ci-dessus]. En effet, à la fois les gouvernements des Premières Nations et le bureau d'un vérificateur général des Premières Nations doivent être dotés des normes et des systèmes financiers (entre autres) et de la capacité humaine nécessaires pour réaliser des vérifications efficaces afin que les rapports de vérification soient utiles. C'est pourquoi l'Assemblée des Premières Nations estime qu'il faut en premier lieu renforcer les capacités, de même qu'établir un institut de certification des Premières Nations qui pourrait aider les gouvernements des Premières Nations à préparer leurs systèmes de gestion financière en vue de vérifications efficaces. Cet institut établirait et maintiendrait des normes et pourrait certifier que certains gouvernements des Premières Nations sont prêts pour la vérification (Assemblée des Premières Nations, 2006, p. 7).

Si un vérificateur général des affaires autochtones était assujetti à la législation fédérale, on pourrait le considérer comme un complément aux initiatives actuelles de renforcement des capacités, comme celles instaurées avec le projet de loi C-23, la Loi sur la gestion financière et statistique des premières nations, qui a créé la nouvelle Commission de la fiscalité des premières nations, le Conseil de la gestion financière des Premières nations, l'Administration financière des Premières nations ainsi que l'Institut de la statistique des Premières nations et a accordé aux Premières Nations le pouvoir discrétionnaire d'y adhérer.

Un VGA assujetti à la législation fédérale ainsi qu'une disposition d'adhésion pour les gouvernements des Premières Nations respecteraient le droit à l'autodétermination. Cela assurerait également la souplesse nécessaire dans le continuum de la gouvernance des Premières Nations, permettant aux collectivités d'avoir accès aux ressources et à la capacité institutionnelle nécessaires à mesure qu'elles s'approchent de l'autonomie gouvernementale. Par contre, une disposition d'adhésion est un mécanisme moins efficace pour améliorer la reddition de comptes envers les citoyens autochtones parce qu'elle pourrait être assujettie à la volonté politique et qu'elle ne suppose pas le même niveau de reddition de comptes pour tous. Les gouvernements des Premières Nations et les dirigeants politiques qui sont soumis à une surveillance limitée et à une reddition de comptes minimale n'auront aucune intention de se faire surveiller par un VGA. Par contre, les Premières Nations qui choisissent d'être sous la surveillance du VGA auraient plus de chances d'avoir un système de gouvernance solide qui respecte les obligations en matière de reddition de comptes envers leur population et des citoyens actifs qui l'exigent. Dans ce scénario, les populations autochtones ayant le plus besoin d'améliorer la reddition de comptes et la surveillance seraient les moins susceptibles d'y avoir accès.

L'imposition

Des spécialistes des politiques et des observateurs ont constaté le lien entre l'imposition et la bonne gouvernance. Les Autochtones canadiens ne sont pas assujettis aux impôts fédéraux et provinciaux et la plupart des gouvernements des Premières Nations n'exercent pas leur droit d'imposer leurs citoyens. Comme Tom Flanagan le souligne dans son livre First Nations? Second Thoughts, traduction] « l'immunité fiscale est perçue comme une condition perpétuelle, un droit autochtone, un droit issu de traités », ce qui représente bien la relation spéciale qui existe entre les Premières Nations et l'État (Flanagan, 2000, p. 105). Toutefois, Flanagan précise qu'à défaut d'imposition, les citoyens ne paient pas les activités du gouvernement et, par conséquent, [traduction] « ils ne le voient pas comme une émanation d'eux-mêmes » (Flanagan, 2000, p. 104). L'Institut sur la gouvernance se fait l'écho de ces sentiments dans un document publié en 2008, In Praise of Taxes: the Relationship of Taxation to Good Governance in a First Nations Context,où il y examine la théorie du développement international appliquée aux Premières Nations et fait valoir que le fait de compter sur les transferts fiscaux signifie qu'il y a peu de liens entre la source des fonds et les bénéficiaires (Graham et Bruhn, 2008).

Étant donné que les Premières Nations ne peuvent reproduire entièrement les administrations municipales ou provinciales, on risque de présumer que les gouvernements des Premières Nations devraient être assujettis à la même gamme complète de mécanismes officiels de surveillance que les gouvernements provinciaux. Il existe peut-être des solutions de rechange à ces mécanismes qui peuvent toujours renforcer la reddition de comptes des collectivités des Premières Nations envers leurs citoyens.

Les solutions de rechange

Une fonction de vérificateur général sert à tenir un gouvernement responsable de l'utilisation des fonds publics mais ce n'est pas le seul mécanisme qui permet de garantir la reddition de comptes entre les gouvernements des Premières Nations et leur population.

Par exemple, le fait de permettre aux citoyens des Premières Nations d'avoir plus facilement accès aux rapports ministériels actuels pourrait réduire les chevauchements et améliorer la reddition des comptes. Tel que susmentionné, pour assurer leur conformité, les Premières Nations sont soumises à des vérifications et des évaluations, mais n'ont pas toujours l'occasion de réagir aux constatations et de prendre part aux solutions. Si les citoyens des Premières Nations avaient plus facilement accès à ces rapports fédéraux, ils pourraient s'en servir pour évaluer leurs propres dirigeants. Toutefois, il se peut que certaines collectivités ne souhaitent pas utiliser les rapports fédéraux comme source d'information faisant autorité. Autrement, si les vérifications et évaluations étaient réalisées en collaboration avec les gouvernements des Premières Nations et leurs collectivités, leurs constatations pourraient être perçues comme étant plus légitimes, ce qui pourrait améliorer l'engagement des citoyens des Premières Nations. De même, AADNC pourrait profiter de la rétroaction directe des gouvernements des Premières Nations au sujet de solutions viables aux lacunes des programmes.

La Nation navajo aux États-Unis a créé un comité de l'éthique et des règles, avec l'aide d'un bureau de l'éthique et des règles, pour que tous les représentants élus et les employés de la Nation navajo soient responsables de leurs actes. En 1983, le conseil tribal navajo a créé le comité et adopté une loi navajo sur l'éthique au gouvernement (Office of the Speaker, 2010). Le comité et le bureau de l'éthique et des règles ont pour mandat de confirmer des normes de conduite :

[traduction] pour éviter les conflits d'intérêts liés à l'utilisation des charges publiques, de l'emploi ou des biens pour un gain personnel, l'octroi et l'échange de traitements de faveur avec des personnes, des entreprises ou des organisations, et la tenue d'activités par lesdits dirigeants et employés qui permettent d'amasser des gains personnels ou d'avoir un avantage afin d'influencer les décisions du gouvernement (Office of the Speaker, 2010).

Toute personne peut signaler une infraction à la loi sur la Nation navajo. Le bureau mène ensuite une enquête sur les allégations et, si elles sont justifiées, elles sont renvoyées au comité en vue d'une audience formelle (Office of the Speaker, 2010). Bien que l'on s'éloigne clairement de la nature technique des pratiques de vérification, un comité d'éthique et la menace de représailles formelles pourraient avoir un impact réel sur les pratiques en matière de dépenses et favoriser une culture de reddition des comptes.

Le présent compte rendu n'est nullement un énoncé exhaustif des solutions de rechange, mais plutôt une occasion d'imaginer la reddition des comptes en dehors des pratiques en matière de rapports, d'évaluation et de vérification.

Conclusion

Comme pour d'autres types de gouvernement, il peut y avoir une lacune problématique dans la reddition de comptes des gouvernements des Premières Nations envers leurs citoyens. Dans certaines Premières Nations, cette lacune est comblée par une autorité morale interne, des dirigeants compétents qui gouvernent dans l'intérêt collectif. Cependant, là où cette autorité morale interne fait défaut, il importe de créer des mécanismes de reddition de comptes, des freins et des contrepoids.

Les points examinés dans le présent document visent à illustrer certaines dispositions possibles en vue de créer une fonction de VGA. Quelques-unes peuvent être prises en compte ensemble ou comme des mesures intérimaires. Par exemple, il se peut qu'un poste de VGA soit créé à l'intérieur du BVG de manière provisoire, pendant que les organisations autochtones, les gouvernements des Premières Nations, les citoyens et le gouvernement fédéral travaillent ensemble à établir les institutions qui pourraient éventuellement assumer cette fonction de surveillance. De même, l'imposition pourrait être perçue comme un mécanisme de reddition de comptes viable en soi et encouragée à l'extérieur de la discussion sur la fonction de VGA. Dans certains cas, il ne revient pas nécessairement au gouvernement fédéral de prendre les devants mais plutôt d'appuyer les citoyens autochtones et de s'associer à eux afin de renforcer la capacité et les structures institutionnelles pour améliorer la reddition des comptes.

Différentes méthodes comportent des compromis. Par exemple, des mesures législatives fédérales pourraient aider à créer des institutions officielles, des pratiques de vérification professionnelles et des mécanismes de surveillance considérables pour les gouvernements des Premières Nations. Toutefois, le fait d'imposer ces mécanismes pourrait nuire aux efforts consentis par le gouvernement fédéral pour prendre part aux relations entre gouvernements. Par contre, les initiatives dirigées par les Premières Nations pourraient être plus crédibles aux yeux des citoyens des Premières Nations et aider à renforcer la capacité institutionnelle des Autochtones canadiens. Cependant, bien qu'elles respectent le continuum de l'autonomie gouvernementale, les dispositions d'adhésion n'imposent pas la reddition de comptes de manière équivalente entre les gouvernements des Premières Nations. Ces questions et d'autres encore sont importantes dans la discussion d'une fonction de VGA.

Annexe – contexte historique

À la fin de 2005, en collaboration avec le gouvernement du Canada, l'Assemblée des Premières Nations a lancé l'initiative Reddition de comptes à l'égard des résultats, dont le but était d'améliorer la reddition des comptes envers les citoyens des Premières Nations et de créer un lien de responsabilité mutuelle entre les gouvernements des Premières Nations et le gouvernement du Canada. Entre autres choses, l'initiative cherchait à établir une fonction de vérificateur général des Premières Nations afin de renforcer la capacité institutionnelle et d'appuyer ces nouvelles relations. Une telle institution offrirait aux Autochtones canadiens l'occasion de tenir leurs propres dirigeants politiques et institutions redevables, ainsi que de chercher à obtenir une meilleure reddition de comptes de la part du gouvernement du Canada. L'initiative Reddition de comptes à l'égard des résultats n'a pas été adoptée en entier, mais l'APN continue de promouvoir la fonction de vérificateur général des Premières Nations, avec l'appui récent de l'ex-vérificatrice générale du Canada, Sheila Fraser. Le message de l'initiative Reddition de comptes à l'égard des résultats a été réitéré en décembre 2010, lors de l'assemblée extraordinaire des chefs de l'APN. La résolution no 50, First Nation Governments Demonstrating Accountability, cherchait à nouveau à réagir aux inquiétudes ayant trait à la reddition des comptes et à la transparence chez les Premières Nations et confirmait la détermination à s'engager avec le gouvernement du Canada dans des [traduction] « efforts communs en vue de la mise en place de structures institutionnelles de gouvernance, comme une fonction de protecteur du citoyen des Premières Nations ou de vérificateur des Premières Nations » (Assemblée des Premières Nations, 2010).

Ces initiatives, ainsi que les efforts constants fournis par le gouvernement du Canada, soulignent l'importance croissante de la reddition de comptes et sa valeur pour les Autochtones canadiens et la santé des relations intergouvernementales entre les gouvernements fédéral et des Premières Nations. Or, il faut d'abord comprendre la discussion des liens actuels de responsabilité, entre les Premières Nations et les dirigeants locaux, ainsi qu'entre les Premières Nations et le gouvernement du Canada, dans le contexte historique.La reddition de comptes

Dans un document préparé pour la Commission royale sur les peuples autochtones, Mary Ellen Turpel-Lafond fait un compte rendu historique de l'éthique et de la reddition de comptes dans les gouvernements des Premières Nations. Selon elle, l'héritage de la Loi sur les Indiens et le fait que celle-ci ébranle des pratiques de leadership bien établies sont un obstacle à la reddition de comptes efficace. Elle écrit ceci :

[traduction L'imposition de la première loi moderne sur les Indiens (appelée à cette époque Acte des Sauvages), en 1876, pour gérer et mettre en œuvre la réglementation des Premières Nations au Canada par le gouvernement fédéral, visait à préciser la mainmise de ce dernier sur les Premières Nations et leurs affaires internes. L'Acte des Sauvages a éliminé les formes traditionnelles de gouvernements des Premières Nations, du moins sur le plan officiel (beaucoup sont entrées dans la clandestinité), et les a remplacées par des formes de pouvoir non autochtones artificielles qui ne tenaient compte ni des cultures des Premières Nations, ni des désirs des peuples pour lesquels elles étaient conçues (Turpel-Lafond, 1992, p. 9).

Ces formes non autochtones de gouvernance ont créé un lien de responsabilité directe entre les gouvernements gérés par des conseils élus et le ministre des Affaires autochtones et du développement du Nord canadien, abolissant dans les faits la reddition de comptes envers les citoyens locaux. Elle poursuit :

[traduction] Bien que la Loi sur les Indiens oblige les conseils de bande à faire rapport sur leurs activités au ministère des Affaires indiennes et du Développement du Nord canadien, l'absence d'exigences concernant la reddition de comptes des conseils de bande à l'égard de leurs membres accroît l'inquiétude quant à la responsabilité des gouvernements (Turpel-Lafond 1992, p. 13).

Les conseils de bande exercèrent de vastes pouvoirs délégués par le ministre et ont ébranlé les processus traditionnels de nomination des dirigeants et de leur responsabilisation (Turpel-Lafond, 1992, p. 3). Cette situation a créé des divisions internes entre certaines collectivités et miné la confiance des Autochtones dans les nouveaux systèmes politiques imposés.

La Commission royale sur les peuples autochtones

En 1991, la Commission royale sur les peuples autochtones (CRPA) s'est vue accorder le mandat d'étudier « l'évolution de la relation entre les autochtones (Indiens, Inuit et Métis), le gouvernement canadien et l'ensemble de la société canadienne » et de « proposer des solutions précises […] aux problèmes qui ont entravé ces relations et avec lesquels les autochtones sont aux prises aujourd'hui » (Commission royale sur les peuples autochtones, 1996, vol. 1, ch. 1). Ce mandat large a mené à quatre années de recherche en consultation, un rapport de 4 000 pages et 440 recommandations. Parmi les nombreuses constatations est ressorti le thème de la reddition de comptes. Par exemple, la Commission royale (1996) a constaté que « [c]ertaines collectivités ont largement l'impression que leurs dirigeants s'imposent au lieu de les diriger et que la corruption et le népotisme règnent » (Commission royale sur les peuples autochtones, 1996, vol. 2, partie 1). Cette situation était jugée symptomatique de l'imposition de la Loi sur les Indiens et des processus électoraux qui nuisaient aux pratiques de leadership traditionnelles.

Dans un rapport de 1997, l'Institut sur la gouvernance résume les principales conclusions du Rapport de 1996 de la Commission royale sur les peuples autochtones (CRPA), comme suit :

[traduction] La Commission recommande que les gouvernements autochtones adoptent une combinaison de mécanismes de reddition de comptes officiels et officieux. Parmi les mécanismes officiels, on pourrait compter des codes de conduite pour les fonctionnaires; des lois, des politiques ou des lignes directrices sur les conflits d'intérêts; et des structures ou des organismes indépendants responsables de protéger et de promouvoir l'intérêt public et l'intégrité du gouvernement (Institut sur la gouvernance, 1997, p. 13-14).

Le gouvernement a réagi au rapport de la CRPA en 1998 par le document Rassembler nos forces : le Plan d'action du Canada pour les questions autochtones .En fait, de nouvelles relations fiscales constituaient l'un des quatre grands objectifs de cette réponse. Tout spécialement, ces relations cherchaient à encourager « une plus grande stabilité, […] une plus grande responsabilisation et […] une plus grande autonomie » et l'établissement « de nouvelles normes financières comportant des systèmes de reddition de comptes et de vérification qui soient conformes aux principes comptables généralement acceptés » (Wherrett et Hurley, 1999, p. 2).

La Loi sur la gouvernance des Premières nations

En octobre 2002, le ministre des Affaires indiennes et du Nord canadien, Bob Nault, a déposé le projet de loi C-7, la Loi sur la gouvernance des Premières nations [Note 3], qui était une tentative de réformer la Loi sur les Indiens et de fournir une mesure intérimaire menant à l'autonomie gouvernementale en améliorant les principes démocratiques de la gouvernance et de la reddition de comptes dans les réserves. La loi décrit les nouveaux processus électoraux des bandes des Premières Nations, des pratiques de gestion financière et cherche à intégrer les Premières Nations dans la Charte canadienne des droits et libertés. La loi « n'avait pas pour but de remplacer les traités historiques, de compromettre les démarches en cours portant sur les traités et l'autonomie gouvernementale, ou de modifier les responsabilités de fiduciaire du gouvernement à l'égard des Premières nations » (Hurley, 2003). Les Premières Nations ont critiqué le projet de loi C-7, avançant que le ministre ne les avait pas suffisamment consultées pendant l'élaboration du projet de loi et qu'il cherchait à imposer plus de contrôle bureaucratique sur la gouvernance des Premières Nations (Hurley, 2003).

Dans sa déclaration d'ouverture au Comité permanent des affaires autochtones, du développement du Grand Nord et des ressources naturelles, la vérificatrice générale du Canada, Sheila Fraser, a parlé du projet de loi C-7, faisant valoir qu'il cherchait à reconcevoir les mécanismes de reddition de comptes et les exigences en matière de rapports des conseils de bande envers leurs membres, mais qu'il ne proposait pas de réforme des exigences actuelles en matière de rapports des Premières Nations envers les ministères fédéraux, ni ne tenait compte des contraintes de capacité imposées aux petites Premières Nations. La Loi sur la gouvernance des Premières nations n'a pas été adoptée en deuxième lecture.

Repenser les rapports soumis par les Premières Nations aux organismes fédéraux

Comme l'indique son site Web, le Bureau du vérificateur général du Canada « constitue une source indépendante et fiable d'information objective et factuelle dont le Parlement a besoin pour surveiller les dépenses et les activités du gouvernement » (Bureau du vérificateur général du Canada, 2011). Depuis que le vérificateur général évalue la situation financière des programmes fédéraux, il est devenu une mesure de contrôle importante des programmes et dépenses des Premières Nations. Toutefois, comme on peut le lire aux premières lignes de bon nombre de ses rapports au Parlement, « [l]a vérificatrice générale n'assure pas la vérification des Premières nations » (Bureau du vérificateur général du Canada, 2003, p. 2). En outre, [traduction] « une fois que le gouvernement fédéral a transféré de l'argent […] des ministères fédéraux aux bandes autochtones », le vérificateur n'a plus le pouvoir d'enquêter sur les dépenses (Fiss, 2005). Cependant, dans ses pratiques de vérification, le vérificateur général cherche à connaître le point de vue et la réaction des Autochtones canadiens et des intervenants pertinents à l'échelle communautaire et, ainsi, le Bureau a tissé des liens solides et continus avec les Premières Nations.

Dans le rapport de décembre 2002 de la vérificatrice générale du Canada à la Chambre des communes, le chapitre 1 s'attarde à Repenser les rapports soumis par les Premières nations aux organismes fédéraux [Note 4].

La vérificatrice générale y souligne la relation en pleine évolution entre le gouvernement et les Premières Nations, où les collectivités sont de plus en plus responsables de la mise en œuvre des programmes.

Les chefs et les conseils assument une responsabilité croissante pour ce qui est de la prestation des programmes; à l'heure actuelle, les collectivités assurent la prestation des programmes et administrent des budgets annuels qui peuvent atteindre plusieurs millions de dollars (Bureau du vérificateur général du Canada, 2002, p. 3)

En même temps, les inquiétudes nationales au sujet de « la pertinence des contrôles sur les dépenses publiques – notamment sur les subventions et les contributions – » ont fait augmenter les exigences en matière de rapports au niveau communautaire (Bureau du vérificateur général du Canada, 2002, p. 3). La vérification critique le fardeau administratif inutile et un lien hiérarchique qui ne représente pas suffisamment les intérêts des Premières Nations ou qui encourage l'intégration des exigences en matière de rapports dans les structures de gouvernement actuelles et les pratiques d'élaboration de rapports locales (Bureau du vérificateur général du Canada, 2002, p. 8).

La Loi fédérale sur la responsabilité

« La responsabilité et la reddition de comptes – […] dans la foulée d'une série de controverses entourant la gestion et les coûts de programmes gouvernementaux – constituaient l'un des principaux thèmes de la campagne électorale de 2006 » (Service d'information et de recherche parlementaires, 2006). Ainsi, après son élection, en janvier 2006, le gouvernement Harper a fait de la reddition de comptes une priorité et a adopté la Loi fédérale sur la responsabilité en avril 2006.

Entre autres, cette loi élargit l'interdiction de faire du lobbying aux anciens ministres, aides et fonctionnaires, offre une protection accrue aux dénonciateurs et élargit le mandat du Bureau du vérificateur général pour « suivre le dollar », ce qui permet notamment au BVG [traduction] « d'examiner comment les collectivités autochtones dépensent l'argent du fédéral » (Thompson, 2006).

Dans une déclaration au Comité législatif chargé du projet de loi C-2 portant sur la Loi fédérale sur la responsabilité [Note 5] et sa tentative d'élargir le mandat [Note 6] du Bureau, la vérificatrice générale Fraser déclare : « [n]ous ne pensons pas que notre rôle soit de vérifier de façon systématique les bénéficiaires des subventions et des contributions […] cette responsabilité incombe aux gestionnaires des programmes. Par conséquent, je m'attends à ce que nous devions rarement le faire» (Fraser, 2006). Bien que la Loi fédérale sur la responsabilité accorde au BVG « le droit d'effectuer des vérifications de l'utilisation des fonds versés à la plupart des Premières nations », Mme Fraser laisse entendre que le renforcement des « structures institutionnelles » des Premières Nations favoriserait davantage l'élaboration de mécanismes de reddition de comptes.

Nous entretenons depuis un certain temps un dialogue avec les Premières nations et des représentants du gouvernement sur la création d'un poste de vérificateur général des Premières nations. De plus, des travaux précédents de notre Bureau ont démontré que les programmes dédiés aux Premières Nations font déjà intensément l'objet de rapports et de vérifications (Fraser, 2006).

Se faisant l'écho des sentiments de la vérificatrice générale, Phil Fontaine, ancien chef national de l'Assemblée des Premières Nations, s'est opposé à l'imposition du projet de loi C-2, faisant valoir que les Premières Nations étaient déjà assujetties à la vérification d'Affaires indiennes et du Nord Canada, et a ajouté qu'il préférerait un vérificateur général des affaires autochtones et un ombudsman (Thompson, 2006).

L'APN a avancé que ces postes pourraient créer un mécanisme de reddition de comptes bidirectionnel entre les chefs de bandes et le Ministère. Ni l'une ni l'autre de ces fonctions n'a été créée (Popplewell, 2010).

La Fédération canadienne des contribuables a fait valoir plus tôt, en 2005, que l'élargissement du mandat du BVG pour intégrer les bandes autochtones ne nécessiterait pas l'injection d'argent des contribuables afin d'avoir un poste de vérificateur général des affaires autochtones distinct et ajoute que cela permettrait également de vérifier que [traduction] « la norme de vérification, le mandat et l'examen demeurent uniformes » (Fiss, 2005).

En janvier 2008, le Congrès des peuples autochtones (CPA) a diffusé un rapport intitulé Où va l'argent? qui suit les subventions et contributions fédérales versées à 2 054 bénéficiaires dans 30 ministères et organismes fédéraux. [traduction] « Le chef national du CPA, Patrick Brazeau, a fait savoir que, pour atteindre la transparence, tous les renseignements sur les dépenses devraient être rationalisés, centralisés et être facilement accessibles par les Premières Nations et les contribuables » (Quesnel, 2008). Le premier ministre Harper a demandé à M. Brazeau de se présenter au Sénat en décembre 2008 et ce dernier dirige maintenant un examen, par le Sénat, de la reddition de comptes dans les réserves. M. Brazeau a signalé que les inquiétudes en matière de reddition de comptes [traduction] « pourraient être réglées si les dirigeants des Premières Nations relevaient de la Loi fédérale sur la responsabilité, qui est censée augmenter la transparence administrative, la surveillance et la reddition de comptes » (Popplewell, 2010).

La Loi sur la transparence financière des premières nations

En 2010, la Fédération canadienne des contribuables, groupe de vigilance des contribuables, a divulgué les salaires élevés versés aux politiciens des Premières Nations (Popplewell, 2010; The National Post, 2011). Le groupe s'est servi de cette révélation pour demander une plus grande transparence dans le financement des Premières Nations.

Le 1er octobre 2010, la députée conservatrice Kelly Block a déposé le projet de loi C-575 (actuellement le projet de loi C-27), la Loi sur la transparence financière des premières nations [Note 7]. Cette loi chercherait à publier annuellement la rémunération versée aux conseillers et aux chefs des Premières Nations à même les subventions et contributions fédérales. Le député libéral Andrew Lang a souligné que le projet de loi supposait [traduction] « un manque de confiance et qu'il contrevenait aux efforts consentis au cours des dernières décennies pour améliorer les relations entre les collectivités autochtones et les autres administrations » (Lang, 2010).

En réaction au projet de loi C-575, le chef national de l'Assemblée des Premières Nations, Shawn Atleo, a réitéré les sentiments de son prédécesseur, Phil Fontaine, en faveur d'un vérificateur général des Premières Nations ainsi que d'un ombudsman et l'élaboration d'un système de reddition de comptes qui suivrait le salaire des chefs de bandes ainsi que toutes les dépenses d'Ottawa consacrées aux affaires autochtones (Scoffield, 2011). M. Atleo avance que les Premières Nations ont intérêt à améliorer la transparence et, par conséquent, que la réforme ne doit pas être imposée mais plutôt qu'il faut chercher un moyen de responsabiliser les Premières Nations afin de renforcer la capacité en élaborant des mécanismes de reddition de comptes.

En décembre 2010, lors de l'assemblée extraordinaire des chefs, l'Assemblée des Premières Nations a adopté la résolution no 50, First Nation Governements Demonstrating Accountability, qui est une réponse directe au projet de loi C-575. Selon cette résolution, la Loi sur la transparence financière des premières nations est à la fois « inutile et lourde », non seulement elle reprend les exigences en matière de rapports en vigueur, mais encore elle concentre l'autorité entre les mains du ministre, ce qui [traduction] « ne fera qu'exacerber la relation, qui est déjà conflictuelle » (Assemblée des Premières Nations, 2010a). La résolution 50-2010 confirme l'engagement des Premières Nations envers la reddition de comptes et la transparence et réitère leur responsabilité première envers leurs propres citoyens. Par ailleurs, elle cherche à collaborer avec le gouvernement du Canada dans l'intérêt réel de la reddition de comptes et :

[traduction] […] à déployer des efforts communs en vue de la mise en place de structures institutionnelles de gouvernance, comme une fonction de protecteur du citoyen des Premières Nations ou de vérificateur général, tel que l'ont proposé et prescrit l'Assemblée des Premières Nations et les chefs en assemblée en 2006 (Assemblée des Premières Nations, 2010a).

En mars 2011, le projet de loi C-575 a été adopté en deuxième lectureThe National Post, 2011).

Ouvrages consultés

APTN National News. Atleo presses case for new FN ministry (en ligne), 20 septembre 2010 (consulté le 1er février 2012).

Assemblée des Premières Nations. Accountability for Results: Executive Summary, Ottawa, 2006. Exposé de position.

Assemblée des Premières Nations. First Nation Chiefs Lead by Example (en ligne), 2010 (consulté le 13 mai 2011).

Assemblée des Premières Nations. La Loi sur l'imputabilité fédérale ne doit pas empiéter sur les droits des Premières Nations (en ligne), 7 avril 2006 (consulté le 22 avril 2011).

Assemblée extraordinaire des Chefs. First Nation Governments Demonstrating Accountability, résolution no 50-2010, Québec, 14 décembre 2010.

Aucoin, Peter. Accountability: The Key to Restoring Public Confidence in Government, Saskatoon, University of Saskatchewan, 1997.

Australie. Australian National Audit Office. Indigenous Program Reports.

Binkley, Andrew. « Improving the Effectiveness of Transfer Payment Programs on Canadian Reserves: Lessons from International Aid », Indigenous Law Journal, Toronto,University of Toronto, vol. 7, no 2 (2009), p. 123-160.

Canada. Affaires autochtones et Développement du Nord Canada. Document d'information : Projet d'établissement des organismes de gestion financière et statistique des Premières nations.

Canada. Affaires autochtones et Développement du Nord Canada. Introduction du projet de loi sur la gestion financière et statistique des premières nations à la Chambre des communes.

Canada. Affaires autochtones et Développement du Nord Canada. Les traités conclus avec les Autochtones au Canada.

Canada. Bureau du vérificateur général du Canada. Accueil (en ligne), mis à jour le 13 décembre 2011 (consulté le 22 avril 2011).

Canada. Bureau du vérificateur général du Canada. « Chapitre 1 — Repenser les rapports soumis par les Premières nations aux organismes fédéraux », Rapport de la vérificatrice générale du Canada à la Chambre des communes, Ottawa, 2002.

Canada. Bureau du vérificateur général du Canada. « Chapitre 9 — Le développement économique des collectivités des Premières nations : les mécanismes institutionnels », Rapport de la vérificatrice générale du Canada à la Chambre des communes, Ottawa, 2003.

Canada. Service d'information et de recherche parlementaires. Projet de loi C-2 : Loi fédérale sur la responsabilité

Commission royale sur les peoples autochtones. Rapport de la Commission royale sur les peuples autochtones (en ligne), 1996 (consulté le 1er février 2012).

Fiss, Tanis. New Native Deals. 9 juin 2005 (consulté le 1er février 2012).

Flanagan, Tom. First Nations? Second Thoughts. Montréal, McGill-Queen's University Press, 2000.

Fraser, Sheila. Déclaration d'ouverture au Comité législatif sur le projet de Loi C-2 (en ligne), 9 mai 2006 (consulté le 1er février 2012).

Goetz, Anne Marie, et Rob Jenkins. Reinventing Accountability: Making Democracy Work for Human Development, New York, Palgrave Macmillan, 2005.

Graham, John. Policy Brief No. 29: Rethinking Self-government: Developing a More Balanced, Evolutionary Approach, Ottawa, Institut sur la gouvernance, 2007.

Graham, John, et Jodi Bruhn. In Praise of Taxes: The Link between Taxation and Good Governance in a First Nations Context, Ottawa, Institut sur la gouvernance, 2008.

Graham, John, et Jodi Bruhn. Policy Brief No. 32: In Praise of Taxes: The Link between Taxation and Good Governance for First Nations Communities, Ottawa, Institut sur la gouvernance, 2009.

Graham, John, et Jake Wilson. Towards Sound Government to Government Relationships with First Nations: A Proposed Analytical Tool, Ottawa, Institut sur la gouvernance, 2004.

Hurley, Mary C. Historique du projet de loi C-7 (en ligne), 18 décembre 2003 (consulté le 1er février 2012).

Institut sur la gouvernance. Developing Capacity for Program Management: Summary of the Major Conclusions of the Royal Commission on Aboriginal Peoples, Ottawa, 1997.

Institut sur la gouvernance. Étude spéciale sur les ententes de financement d'AINC : Rapport final, Ottawa, 2008.

Ivison, John. John Ivison: A small step toward First Nations accountability. 2011 2-March.

Lang, Andrew. "C-575: a Giant Step Back for Aboriginal Relations." (en ligne), National Post, 2 mars 2011 (consulté le 2 février 2012).

Parti libéral du Canada. Votre famille. Votre avenir. Votre Canada.,Ottawa, Le Parti libéral du Canada, 2011. Plate-forme libérale des élections fédérales de 2011.

Projet de loi C-575 : Loi concernant l'obligation de rendre des comptes et l'accroissement de la transparence financière des représentants élus des collectivités des Premières Nations = Bill C-575: An Act respecting the accountability and enhanced financial transparency of elected officials of First Nations communities (en ligne), Ottawa, 2010 (consulté le 1er février 2012). 40e législature, 3e session, 1re lecture : 1er octobre 2010.

Navajo Nation Office of the Auditor General. About Us (en ligne), 2006 (consulté le 2 août 2011).

Office of the Speaker. Navajo Nation Ethics and Rules Committee. Ethics and Rules Committee (en ligne), 28 avril 2010 (consulté le 2 février 2012).

Plowman, Colin. Evaluating Indigenous Programs – Creating Public Value?, Perth, Australie, 2008. Présentation dans le cadre de la conférence annuelle de la Australasian Evaluation Society.

Pond, David. The Impact of Parliamentary Officers on Canadian Parliamentary Democracy: A Study of The Commissioner of the Environment and Sustainable Development & The Environmental Commissioner of Ontario, Groupe canadien d'étude des parlements, 2008.

Popplewell, Brett. « Transparency over reform for First Nations » (en ligne), The Star, 29 octobre 2010 (consulté le 28 avril 2011).

Public History Inc. Bibliographie choisie et commentée sur le projet de loi C-31, l'inscription au Registre des Indiens et l'appartenance à la bande, l'identité autochtone et les questions relatives aux femmes et au genre (en ligne), 18 avril 2006 (consulté le 2 février 2012).

Quesnel, Joseph. Auditor General Has Point On First Nation Finances. (en ligne), 10 juin 2008 (consulté le 2 février 2012). (accessed 2011 22-April).

Savoie, Donald. « The broken chain of answerability » (en ligne), The Globe and Mail, 16 mai 2008 (consulté le 2 février 2012).

Scoffield, Heather. « AFN chief urges Ottawa to back bold accountability measures for First Nations » (en ligne), iPolitics, 8 mars 2011 (consulté le 2 février 2012). .

Segal, Hugh. La Loi sur la Gestion des Finances Publiques - La Loi sur la Banque du Canada : Mesure modificative (en ligne), 7 juin 2006 (consulté le 2 février 2012).

Smith, David E. « Une question de confiance : la démocratie parlementaire et la société canadienne », Revue parlementaire canadienne = Canadian Parliamentary Review, vol. 27, no 1 (printemps 2004), p. 26-31.

Sullivan, Patrick. « Reciprocal accountability: Assessing the accountability environment in Australian aboriginal affairs policy », International Journal of Public Sector Management, vol. 22, no 1 (2009), p. 57-72.

Sutherland, S.L. « The Office of the Auditor General of Canada: Government in Exile? », Working Papers, no 31 (septembre 2002), School of Policy Studies, Queen's University.

The Chronicle-Journal. First Nations audits work, say candidates, 18 avril 2011.

The National Post. Accountability on native reserves, mars 2011

Thomas, Paul G. The Emerging World of Accountability and Ethics: Parliamentary Scrutiny and Redress of Grievances, Winnipeg, 2006. Présentation dans le cadre de la conférence de décembre 2006 du Groupe canadien d'étude des parlements.

Thomas, Paul G. « The past, present and future of officers of Parliament », Administration publique du Canada = Canadian Public Administration, vol. 46, no 3 (septembre 2003), p. 287-314.

Thompson, Rosemary. « Accountabiity Act targets Crown corporations » CTV News, 9 avril 2006.

Turpel-Lafond, Mary Ellen. Enhancing Integrity in Aboriginal Government: Ethics and Accountability for Good Governance, Commission royale sur les peuples autochtones, 1992.

Wherrett, Jill, et Mary C. Hurley. Le rapport de la Commission royale sur les peuples autochtones, 1999 (consulté le 1er février 2012).

Notes en bas de page :

- Projet de loi C-2, Loi prévoyant des règles sur les conflits d'intérêts et des restrictions en matière de financement électoral, ainsi que des mesures en matière de transparence administrative, de supervision et de responsabilisation (la Loi fédérale sur la responsabilité). (retourner au paragraphe source)

- Le projet de loi C 2 élargirait le mandat du BVG, « de façon à [lui] permettre de "suivre la trace de chaque dollar" versé à tous les bénéficiaires de fonds publics, sous forme de subventions, de contributions ou de prêts, s'élevant à plus d'un million de dollars sur cinq ans » (Fraser, 2006). (retourner au paragraphe source)

- Projet de loi C 7, Loi concernant le choix des dirigeants, le gouvernement et l'obligation de rendre compte des bandes indiennes et modifiant certaines lois. (retourner au paragraphe source)

- À noter que cette étude ne tient pas compte du projet de loi C 7. (retourner au paragraphe source)

- Projet de loi C-2, Loi prévoyant des règles sur les conflits d'intérêts et des restrictions en matière de financement électoral, ainsi que des mesures en matière de transparence administrative, de supervision et de responsabilisation (la Loi fédérale sur la responsabilité). (retourner au paragraphe source)

- Le projet de loi C 2 élargirait le mandat du BVG « de façon à [lui] permettre de "suivre la trace de chaque dollar" versé à tous les bénéficiaires de fonds publics, sous forme de subventions, de contributions ou de prêts, s'élevant à plus d'un million de dollars sur cinq ans » (Fraser, 2006). (retourner au paragraphe source)

- Projet de loi C 575, Loi concernant l'obligation de rendre des comptes et l'accroissement de la transparence financière des représentants élus des collectivités des Premières Nations. (retourner au paragraphe source)