Archivée - Vérification de l'optimisation des ressources du Projet d'assainissement de la mine Giant

Renseignements archivés

Cette page a été archivée dans le Web. Les renseignements archivés sont fournis aux fins de référence, de recherche ou de tenue de documents. Ils ne sont pas assujettis aux normes Web du gouvernement du Canada et n'ont pas été modifiés ou mis à jour depuis leur archivage. Pour obtenir ces renseignements sous une autre forme, veuillez communiquer avec nous.

Date : Septembre 2012

Projet no 12-32

Format PDF (647 Ko, 50 pages)

Table des matières

- Acronymes

- Glossaire

- Résumé

- 1. Contexte

- 2. Objectif et portée de la vérification

- 3. Énoncé d'assurance

- 4. Démarche et méthodologie

- 5. Constatations et recommandations

- 6. Conclusion

- 7. Plan d'action de la direction

- Annexe A : Critères de vérification

- Annexe B : Coûts du projet et échéancier

- Annexe C : Coût total estimé du projet d'assainissement

Acronymes

| AACE |

Association for the Advancement of Cost Engineering International |

|---|---|

| AADNC |

Affaires autochtones et Développement du Nord Canada |

| ANS |

Accord sur les niveaux de service |

| CPS |

Convention particulière de service |

| EE |

Évaluation environnementale |

| GTNO |

Gouvernement des Territoires du Nord Ouest |

| IRC |

Indicateur de rendement clé |

| OAN |

Organisation des affaires du Nord |

| PAMG |

Projet d'assainissement de la mine Giant |

| PASCF |

Plan d'action pour les sites contaminés fédéraux |

| PE |

Protocole d'entente |

| PSCN |

Programme des sites contaminés du Nord |

| SMA |

Sous ministre adjoint(e) |

| TPSGC |

Travaux publics et Services gouvernementaux Canada |

Glossaire

| AACE |

Association for the Advancement of Cost Engineering International est une organisation à but non lucratif qui certifie ses membres dans le domaine de l'ingénierie des coûts et fournit des directives et des outils pour faciliter la gestion de projets, les estimations, la gestion des risques et les plaintes. |

|---|---|

| PTD |

Un plan de travail détaillé (PTD) est un document de planification qui mentionne les activités et les résultats à atteindre sur une année donnée. Un PTD peut inclure de l'information sur les activités planifiées pour l'année, leurs coûts estimés, les dates d'achèvement prévues, et les changements d'ordre pour tous changements intervenus au cours de l'année au niveau du budget du projet ou de la portée du projet. |

| EE |

Une évaluation environnementale (EE) est un outil à partir duquel les conséquences environnementales d'un projet donné sont prévues et évaluées et à partir duquel des décisions sont prises concernant la recevabilité du projet. |

| ICR |

Les indicateurs clés de rendement (ICR) sont un ensemble de mesures quantifiables qu'une organisation utilise pour évaluer son rendement dans l'atteinte de sa stratégie et/ou de ses objectifs opérationnels. |

| RMVC |

Un rapport mensuel de variance des coûts (RMVC) est un document financier préparé par l'équipe de gestion du projet pour suivre et élaborer le rapport de variance entre les dépenses prévues et les dépenses réelles du projet |

| PRP |

Un plan de réalisation du projet (PRP) est un document essentiel de gestion de projet. C'est un énoncé des politiques et des procédures définies par le gestionnaire de projet qui doit être approuvé par le commanditaire du projet. Il indique dans un format structuré la portée du projet, ses objectifs, ses différentes étapes, son plan de communication, les procédures de contrôle des changements relatifs au projet et toutes les informations clés du projet. |

| PTE |

Un plan de travail par étapes (PTE) est un document de planification qui indique les activités et les résultats qui doivent être accomplies durant une période donnée d'un projet. Le PTE fournit de l'information sur les ressources requises pour compléter la phase donnée du projet. |

| RACI |

Le tableau de responsabilité, approbation, consultation et information (RACI) est une matrice de toutes les activités et des autorisations de prise de décisions dans une organisation par rapport aux personnes et à leur rôle. À chaque croisement d'une activité et d'un rôle, il est possible d'assigner une personne qui sera responsable, imputable, consultée et informée relativement à cette activité et cette décision. |

| PGR |

Un plan de gestion des risques (PGR) décrit comment la gestion de risques d'un projet sera structurée et réalisée dans un projet donné. |

| ES |

Une entente de services (ES) est un accord officiellement négocié entre deux parties – le prestataire de services et celui qui reçoit le service – par rapport à un niveau de service mesurable (par exemple au niveau de la disponibilité, de la fonctionnalité, du rendement, des opérations ou des pénalités dans le cas du non respect de l'ES). |

| ESS |

Une entente spécifique de services (ESS) est un accord écrit entre TPSGC et une organisation cliente, qui définit la portée d'un travail à effectuer, les modalités pour la prestation des services, et les termes de facturation et de paiement. Une ESS est négociée entre le représentant de l'organisation cliente qui a un pouvoir d'autorité et TPSGC qui a l'autorité au niveau de la prestation de services. |

| SRT |

Une structure de répartition du travail (SRT) est un outil qui sert à définir et à regrouper des éléments distincts de travail d'un projet d'une manière qui aide à organiser et à définir l'ensemble de la portée de travail d'un projet. Une SRT fournit également un cadre nécessaire pour l'estimation détaillée des coûts et du contrôle tout en fournissant des directives pour le calendrier de développement et de contrôle. |

Résumé

Contexte

Le ministre des Affaires autochtones et du développement du Nord Canada (AADNC) a demandé au Secteur de la vérification et de l'évaluation de réaliser une vérification de l'optimisation des ressources du Projet d'assainissement de la mine Giant (PAMG). La vérification de l'optimisation des ressources vise à examiner la capacité d'une organisation gouvernementale à exercer ses responsabilités et à contrôler les coûts en veillant à ce que les ressources soient gérées de façon économique et à ce que ses activités soient organisées de manière efficiente.

La mine Giant est une ancienne mine d'or située dans la ville de Yellowknife, dans les Territoires du Nord-Ouest. La mine a d'abord été exploitée par Giant Yellowknife Gold Mines Limited en 1948 et a ensuite été exploitée sans interruption par divers propriétaires, jusqu'en 1999. En 1999, le propriétaire de la mine (Royal Oak Mines) a été mis sous séquestre et la mine a été transférée au gouvernement du Canada sous la Loi sur le Ministère des Affaires indiennes et Développement du Nord Canada et sous la Loi sur les eaux du Territoire du Nord-ouest, en présumant que l'administration et le contrôle de la mine ainsi que la responsabilité de la protection de l'environnement et de la santé publique le seraient également. Elle a été immédiatement vendue à Miramar Giant Mine Limited, après avoir offert à Miramar une indemnisation pour la contamination du sous-sol. En vertu de l'entente, la mine a été exploitée jusqu'en 2004; le minerai d'or était envoyé à l'extérieur aux fins de traitement et AADNC était responsable du passif environnemental sur place, comme la poussière de trioxyde de diarsenic entreposée dans la mine (As2O3).

L'exploitation minière à cet endroit, qui, avec les années, a pris de l'expansion pour couvrir plus de 870 hectares, dont certains étangs et petits lacs, a pris fin en juillet 2004. Depuis 2005, AADNC et le gouvernement des Territoires du Nord-Ouest gèrent ensemble l'emplacement, et la coentreprise Deton'Cho Nuna assure l'entretien et la surveillance à la mine Giant.

Actuellement, 237 000 tonnes de trioxyde de diarsenic sont entreposées dans la mine Giant, dans cinq chambres et 10 chantiers d'extraction. La mine comporte d'autres sources d'arsenic situées dans la machine à agglomérer abandonnée, dans les résidus, dans la roche stérile, dans les installations d'exploitation souterraine et dans les sols contaminés.

En 1997, AADNC et l'exploitant de la mine, avec l'aide d'Environnement Canada, du gouvernement des Territoires du Nord-Ouest et de la ville de Yellowknife, ont commencé à organiser des ateliers techniques pour discuter de la gestion du trioxyde de diarsenic de la mine Giant. Au cours des six années suivantes, AADNC, avec divers intervenants, s'est efforcé de finaliser un plan d'action concernant la contamination de la mine.

Les principaux objectifs du PAMG sont de nettoyer la surface, de stabiliser et de fixer le sous-sol ainsi que d'entretenir l'emplacement et d'en assurer un suivi relatif à la santé et à la sécurité. Les activités d'assainissement de la surface et du sous-sol, qui ont été déterminées à la suite de plusieurs années de recherche technique et scientifique poussée et de consultations publiques, sont conçues pour minimiser le relâchement de contaminants de la mine dans l'environnement avoisinant et pour protéger la santé et la sécurité des résidants du secteur. La responsabilité et l'imputabilité du PAMG reviennent ultimement à AADNC.

Objectif et portée de la vérification

L'objectif de cette vérification était d'évaluer l'efficacité et l'efficience des pratiques de gestion, des contrôles financiers et des structures de responsabilisation en place pour appuyer la gouvernance, la gestion du risque, la gestion du projet, la gestion du budget et les estimations de coûts et la gestion des approvisionnements du PAMG. Le résultat ultime du PAMG est l'assainissement du site tout en respectant des contraintes de qualité, de temps et de budget. Ainsi, les attributs des pratiques de gestion pour lesquels l'optimisation des ressources a été évaluée comprennent les attributs considérés comme essentiels à l'atteinte des résultats prévus du PAMG.

Cette vérification couvrait la période allant de 2006-2007 à juillet 2012. La vérification comprenait une évaluation de l'efficacité et de l'efficience du processus de mise en application des principales décisions liées à la gouvernance, à la gestion des risques, à la gestion du projet, à la gestion du budget et des estimations des coûts et la gestion des approvisionnements du PAMG. La vérification n'a pas cherché à examiner les approches sélectionnées pour l'assainissement de l'emplacement (p. ex. la méthode des blocs congelés). 56 options ont été considérées, puis rejetées pour retenir en fin de compte la méthode des blocs congelés, tel que mentionné dans le document Méthode d'assainissement – analyse des options.

Énoncé d'assurance

Selon mon jugement professionnel en tant que dirigeante principale de la vérification et de l'évaluation, des procédures de vérification suffisantes et appropriées ont été appliquées et les données voulues ont été recueillies à l'appui de l'exactitude des conclusions tirées et formulées dans le présent rapport. Ces conclusions se fondent sur des observations et des analyses des situations telles qu'elles étaient au moment de la vérification, en fonction des critères de vérification établis. Les conclusions ne s'appliquent qu'à la vérification de l'optimisation des ressources du Projet d'assainissement de la mine Giant. Les données ont été recueillies conformément aux Normes relatives à la vérification interne au sein du gouvernement du Canada et aux Normes internationales pour la pratique professionnelle de la vérification interne.

Conclusion

Dans l'ensemble, nous avons conclu qu'AADNC avait réalisé des progrès sur les plans du renforcement et de l'amélioration de ses pratiques de gestion de projet afin de contribuer à garantir l'atteinte des résultats prévus relativement au PAMG. AADNC a mis en place ou élaboré un certain nombre de pratiques saines visant à renforcer ses activités dans les domaines de la gouvernance, de la gestion des risques, de la gestion de projet, de l'estimation des coûts, de la gestion budgétaire et de la gestion de l'approvisionnement. Au nombre des processus et des outils qui ont été mis en œuvre ou élaborés par AADNC en vue d'améliorer les pratiques figurent des organes directeurs de projets; des pratiques d'évaluation des risques opérationnels; un bureau des grands projets; des pratiques améliorées en matière d'estimation des coûts ainsi que des rapports budgétaires améliorés; de même que des accords sur les niveaux de service se rattachant aux exigences de Travaux publics et Services gouvernementaux Canada (TPSGC) en matière d'approvisionnement.Bien qu'un certain nombre de pratiques saines aient été mises en œuvre, ou soient en voie de l'être, des incohérences ont été relevées dans les nouvelles pratiques et les nouveaux processus qui ont été pleinement opérationnalisés. À cet égard, cinq recommandations clés ont été formulées dans le cadre de la vérification.

Recommandations

- La sous-ministre adjointe, Organisation des affaires du Nord, doit s'assurer que le cadre de gouvernance proposé pour le Projet d'assainissement de la mine Giant est achevé et mis en œuvre conformément aux procès-verbaux et aux comptes rendus de décisions documentés pour les principaux organismes de gouvernance, notamment le comité de surveillance et le comité consultatif supérieur de projet (CCSP).

- La sous-ministre adjointe, Organisation des affaires du Nord, doit s'assurer qu'un cadre global de gestion des risques (notamment des risques stratégiques et associés aux projets) et un plan de gestion des risques ont été mis en place dans le cadre du Projet d'assainissement de la mine Giant pour surveiller les risques de façon régulière.

- Dans le cadre de la mise en œuvre du Bureau des grands projets, la sous-ministre adjointe, Organisation des affaires du Nord, doit s'assurer:

- que les rôles et les responsabilités de TPSGC et d'AADNC dans le cadre du Projet d'assainissement de la mine Giant ont été acceptés par tous et qu'ils sont définis, documentés, finalisés et communiqués clairement pour que la gestion du projet puisse être axée sur l'optimisation, l'affectation de ressources et l'exécution du projet conformément à ses objectifs. La structure organisationnelle finale qui en découle doit être aussi simplifiée que possible pour mettre l'accent de façon claire et précise sur le projet.

- de mettre en place un calendrier de référence approprié (préparé conformément aux normes de l'industrie), un calendrier de projet intégré, un plan de gestion et un régime de production de rapports pour inciter toutes les parties à avoir recours à une méthode normalisée du chemin critique. La création de ces documents permettra de s'assurer de donner un aperçu clair de la position générale et de l'état d'avancement du Projet d'assainissement de la mine Giant aux équipes de gestion de projet.

- de finaliser un programme de gestion du changement efficace et rigoureux, pour prendre en considération et assurer un suivi des changements apportés à la portée et au coût total estimé du Projet d'assainissement de la mine Giant.

- La sous-ministre adjointe, Organisation des affaires du Nord, doit s'assurer, en consultant la dirigeante principale des finances, que les pratiques en matière d'estimation des coûts et de gestion budgétaire dans le cadre du Projet d'assainissement de la mine Giant ont été renforcées ainsi :

- En élaborant un document qui porte sur le Coût total estimé pour achever le projet principal, qui comprend un simulateur d'écart des coûts, notamment une « simulation de Monte-Carlo », pour représenter les plages d'écarts potentielles relatives à l'estimation totale des coûts. La création d'un tel document permettrait de communiquer à tous les intervenants du projet les principales hypothèses en ce qui concerne l'estimation des coûts et les facteurs de vulnérabilité sur le plan des écarts.

- En intégrant les besoins pluriannuels des travaux et des coûts futurs dans un document qui porte sur le Coût total estimé pour achever le projet principal, en se fondant sur les pratiques exemplaires de l'industrie et du système de classification de l'estimation des coûts de l'Association for the Advancement of Cost Engineering International (AACE). Les rôles et les responsabilités en lien avec la tenue à jour, l'examen et la surveillance de ce document doivent être définis et communiqués.

- La sous-ministre adjointe, Organisation des affaires du Nord, doit s'assurer, en consultant la dirigeante principale des finances, que l'approche actuellement employée à l'égard de la gestion de l'approvisionnement dans le cadre du projet d'assainissement de la mine Giant a été renforcée ainsi :

- En améliorant les outils et l'orientation à l'appui de la surveillance des contrats et de l'établissement de rapports à l'égard des écarts sur le plan des dépenses ainsi que des mesures et des objectifs en matière de rendement.

1. Contexte

Introduction

Le ministre des Affaires autochtones et du développement du Nord Canada (AADNC) a demandé au Secteur de la vérification et de l'évaluation de réaliser une vérification de l'optimisation des ressources du Projet d'assainissement de la mine Giant (PAMG). La vérification de l'optimisation des ressources vise à examiner la capacité d'une organisation gouvernementale à exercer ses responsabilités et à contrôler les coûts en veillant à ce que les ressources soient gérées de façon économique et à ce que ses activités soient organisées de manière efficiente.

Histoire de la mine

La mine Giant est une ancienne mine d'or située dans la ville de Yellowknife, dans les Territoires du Nord-Ouest. La mine a d'abord été exploitée par Giant Yellowknife Gold Mines Limited en 1948 et a ensuite été exploitée sans interruption par divers propriétaires, jusqu'en 1999. En 1999, le propriétaire de la mine (Royal Oak Mines) a été mis sous séquestre et la mine a été transférée au gouvernement du Canada sous la Loi sur les Affaires indiennes et Développement du Nord Canada et sous la Loi sur les eaux des Territoires du Nord-Ouest, en présumant que l'administration et le contrôle de la mine ainsi que la responsabilité de la protection de l'environnement et de la santé publique le seraient également. Elle a été immédiatement vendue à Miramar Giant Mine Limited, après avoir offert à Miramar une indemnisation pour la contamination du sous-sol. En vertu de l'entente, la mine a été exploitée jusqu'en 2004; le minerai d'or était envoyé à l'extérieur aux fins de traitement et AADNC était responsable du passif environnemental sur place, comme la poussière de trioxyde de diarsenic entreposée dans la mine (As2O3).

L'exploitation minière à cet endroit, qui, avec les années, a pris de l'expansion pour couvrir plus de 870 hectares, dont certains étangs et petits lacs, a pris fin en juillet 2004. Depuis 2005, AADNC et le gouvernement des Territoires du Nord-Ouest (GTNO) gèrent ensemble l'emplacement, et la coentreprise Deton'Cho Nuna assure l'entretien et la surveillance à la mine Giant.

Contamination du site

Des gisements de minerai d'or à la mine Giant ont été trouvés dans de l'arsénopyrite (FeAsS), le minéral d'arsenic le plus abondant et le plus répandu. Pour extraire l'or du minerai d'arsénopyrite, un processus de grillage a été utilisé, ce qui a créé un sous-produit de poussière de trioxyde de diarsenic. La majeure partie de la poussière créée par l'extraction a été recueillie et pompée sous le sol dans des chambres conçues à cette fin et des chantiers d'extraction épuisés. Cette méthode d'entreposage comptait sur le pergélisol du secteur, qui agissait comme une barrière gelée empêchant la poussière de se rendre dans d'autres secteurs. Toutefois, en raison de l'exploitation minière continue dans le secteur, le pergélisol a dégelé, ce qui a permis à l'eau de s'écouler et de sortir des lieux d'entreposage souterrains.

Actuellement, 237 000 tonnes de trioxyde de diarsenic sont entreposées dans la mine Giant, dans cinq chambres et 10 chantiers d'extraction. L'emplacement de la mine comporte d'autres sources d'arsenic situées dans la machine à agglomérer abandonnée, dans les résidus, dans la roche stérile, dans les installations d'exploitation souterraine et dans les sols contaminés.

Le projet d'assainissement

Élaboration de la stratégie d'assainissement

En 1997, AADNC et l'exploitant de la mine, avec l'aide d'Environnement Canada, du GTNO et de la ville de Yellowknife, ont commencé à organiser des ateliers techniques pour discuter de la gestion du trioxyde de diarsenic à la mine Giant. Au cours des six années suivantes, AADNC, avec divers intervenants, s'est efforcé de finaliser un plan d'action concernant la contamination de la mine. Ces activités comprenaient la nomination d'un conseiller technique pour étudier les solutions de rechange possibles pour la gestion du site; la création d'un comité indépendant d'examen par les pairs devant évaluer les solutions de rechange proposées pour la gestion à long terme du site; la réalisation d'évaluations des risques pour la santé et l'environnement pour examiner le risque de libération actuelle et potentielle d'arsenic associé à l'application des diverses solutions de rechange proposées; et le lancement d'une campagne de communication publique visant à offrir des renseignements concernant les autres modes de gestion de la mine Giant.

À propos du projet d'assainissement

Les principaux objectifs du PAMG sont de nettoyer la surface, de stabiliser et de fixer le sous-sol ainsi que d'entretenir l'emplacement et d'en assurer un suivi relatif à la santé et à la sécurité. Les activités d'assainissement de la surface et du sous-sol, qui ont été déterminées à la suite de plusieurs années de recherche technique et scientifique poussée et de consultations publiques, sont conçues pour minimiser le relâchement de contaminants de la mine dans l'environnement avoisinant et pour protéger la santé et la sécurité des résidants du secteur. La responsabilité et l'imputabilité du PAMG reviennent ultimement à AADNC.

Assainissement de la surface

Le plan d'assainissement de la surface comporte l'élimination de tous les immeubles et toutes les infrastructures inutilisés du site. L'assainissement de la surface comporte également les éléments suivants : la cueillette et le traitement de l'eau contaminée sur place; l'assainissement de la crique Baker (estuaire adjacent à la fosse principale de la mine Giant); le recouvrement des résidus et des boues au moyen de roches de carrière et de sol à grain fin; l'élimination des chemins miniers inutiles; et la déviation d'un tronçon de l'autoroute 4 pour l'éloigner des installations de surface nécessaires à la congélation du sol.

Assainissement du sous-sol

En 2004, AADNC a annoncé sa décision d'appliquer la méthode des blocs gelés comme solution de rechange à long terme préférable pour entreposer la poussière de trioxyde de diarsenic. Dans la méthode des blocs gelés, les 15 chambres et chantiers et les environs sont gelés à l'aide d'un liquide surfondu qui circule dans des tuyaux placés sous chaque chambre et chantier et à côté de ceux-ci, ce qui crée un pergélisol artificiel autour de chaque contenant. Une fois que chaque aire d'entreposage est complètement gelée, des thermosiphons – des circuits de vaporisation et de condensation en boucle qui fonctionnent sans pompe – seront installés pour régulariser la température du sous-sol.

Une étude de la méthode des blocs gelés (ci-après appelée Étude sur l'optimisation de la congélation) s'est amorcée en juin 2009, pendant que le plan complet d'assainissement du site faisait l'objet d'une évaluation environnementale. Les résultats de cette étude serviront à documenter le processus d'évaluation environnementale et à fournir des renseignements au sujet du fonctionnement, y compris les exigences en matière d'alimentation, les taux de congélation et des estimations de coûts plus précises.

Avancement du projet

AADNC et le GTNO ont présenté une demande de permis d'utilisation des eaux pour commencer le PAMG en octobre 2007. En mars 2008, la ville de Yellowknife a soumis le projet à une évaluation environnementale (EE). L'Office d'examen des répercussions environnementales de la vallée du Mackenzie coordonne ce processus, qui comprendra diverses audiences et autres activités associées à une EE. Actuellement, le PAMG en est à sa cinquième année d'EE et compte un nombre limité d'activités d'assainissement, puisqu'aucun travail sur les lieux ne peut commencer – sauf si l'activité d'assainissement concerne un risque immédiat pour la santé et la sécurité et est retirée de la présentation en vue de l'EE – avant l'achèvement du processus réglementaire.

Une répartition des coûts du projet associés à l'assainissement de 2006-2007 à 2011-2012 figure à l'annexe B. Une répartition de l'estimation actuelle du total des coûts de l'achèvement du PAMG se trouve à l'annexe C.

2. Objectif et portée de la vérification

2.1. Objectif de la vérification

L'objectif global de la vérification était d'évaluer l'efficacité et l'efficience des pratiques de gestion, des contrôles financiers et des structures de responsabilisation en place pour appuyer la gouvernance, la gestion des risques, la gestion du projet, la gestion du budget et les estimations de coûts et la gestion des approvisionnements du PAMG. Le résultat ultime du PAMG est l'assainissement du site tout en respectant des contraintes de qualité, de temps et de budget. Ainsi, les attributs des pratiques de gestion pour lesquels l'optimisation des ressources a été évaluée comprennent les attributs considérés comme essentiels à l'atteinte des résultats prévus du PAMG.

2.2. Portée de la vérification

Cette vérification couvrait la période allant de 2006-2007 à juillet 2012. La vérification comprenait une évaluation de l'efficacité et de l'efficience du processus de mise en application des principales décisions liées à la gouvernance, à la gestion des risques, , à la gestion du projet, à la gestion du budget et des estimations des coûts, et à la gestion des approvisionnements du PAMG. La vérification n'a pas cherché à examiner les approches sélectionnées pour l'assainissement de l'emplacement (p. ex. la méthode des blocs congelés). 56 options ont été considérées, puis rejetées pour retenir en fin de compte la méthode des blocs congelés, tel que mentionné dans le document Méthode d'assainissement – analyse des options.

Les critères utilisés pendant la vérification se fondaient sur des modèles de contrôle reconnus, sur la version provisoire du document Les contrôles de gestion de base : guide à l'intention des vérificateurs internes du Secrétariat du Conseil du Trésor et sur des critères de vérification du rendement et d'examen spécial qu'utilisent le Bureau du vérificateur général et d'autres principaux praticiens.

3. Énoncé d'assurance

Selon mon jugement professionnel en tant que dirigeante principale de la vérification et de l'évaluation, des procédures de vérification suffisantes et appropriées ont été appliquées et les données voulues ont été recueillies à l'appui de l'exactitude des conclusions tirées et formulées dans le présent rapport. Ces conclusions se fondent sur des observations et des analyses des situations telles qu'elles étaient au moment de la vérification, en fonction des critères de vérification établis. Les conclusions ne s'appliquent qu'à la vérification de l'optimisation des ressources du PAMG). Les données ont été recueillies conformément aux Normes relatives à la vérification interne au sein du gouvernement du Canada et aux Normes internationales pour la pratique professionnelle de la vérification interne.

4. Démarche et méthodologie

La vérification de l'optimisation des ressources du PAMG a été réalisée conformément au programme de vérification et a suivi le Manuel de vérification de l'optimisation des ressources du Bureau du vérificateur généralainsi que le guide de référence pour la vérification intégréede la Fondation canadienne pour la vérification intégrée.

Les principales techniques de vérification utilisées incluaient :

- des entrevues réalisées auprès de représentants clés d'AADNC (administration centrale et bureau régional des Territoires du Nord-Ouest) et de TPSGC (directeur de projet pour le PAMG et directeur général régional, Région de l'Ouest);

- un examen de la documentation pertinente relative à la mine Giant quant à la production de rapports, aux politiques, aux procédures, aux modèles et lignes directrices, aux contrats, aux accords et aux protocoles d'entente ainsi qu'aux budgets;

- des évaluations de la pertinence, de l'efficacité, de l'efficience et de l'économie des pratiques de gestion, des contrôles financiers et des structures de responsabilisation en place pour appuyer les activités d'approvisionnement, de la gestion du projet et de la gouvernance du PAMG;

- des visites au bureau régional des Territoires du Nord-Ouest d'AADNC, à la mine Giant à Yellowknife (Territoires du Nord-Ouest) et à l'administration centrale d'AADNC à Gatineau (Québec) pour réaliser des entrevues et examiner de la documentation.

L'approche utilisée pour atteindre les objectifs de la vérification comprenait l'élaboration des critères de vérification à partir desquels les observations, les évaluations et les conclusions ont été tirées. Les critères de vérification en question sont inclus à l'annexe A.

5. Constatations et recommandations

Les conclusions de la vérification et les recommandations connexes en vue de l'amélioration sont catégorisées ci-dessous, en fonction des éléments clés des grands projets d'assainissement suivants : gouvernance; gestion du risque; gestion de projet; gestion budgétaire et estimation des coûts; et gestion de l'approvisionnement.

5.1. Gouvernance

Pour atteindre l'objectif ultime du PAMG, la gouvernance efficace du projet est essentielle. La vérification visait à déterminer si un organisme de surveillance efficace ayant des protocoles de gouvernance clairs a été établi et si des informations supportent la surveillance efficace et efficiente du projet existent et sont mis en place.

Un organisme de surveillance ayant des protocoles clairs à l'appui de la gouvernance du projet a été défini. Toutefois, des retards dans la mise en place de composantes de la structure de surveillance ont été observés.

La vérification a confirmé que le PAMG comptait deux cadres de gouvernance distincts en place, de l'exercice 2006-2007 à juillet 2012. Le comité de surveillance, un des éléments se trouvant dans les deux cadres, se compose de représentants du gouvernement du Canada et du GTNO. Dans le cadre de gouvernance nouvellement révisé, des comités supplémentaires appuient le comité de surveillance sur les plans opérationnel et stratégique.

5.1.1. Comité de surveillance (de 2006-2007 à juillet 2012)

De l'exercice 2006-2007 à août 2010

Le mandat du comité de surveillance indique que ce dernier doit offrir aux parties (le gouvernement du Canada et le GTNO) un forum leur permettant de travailler conjointement à l'administration d'un accord de coopération, plus particulièrement :

- Le comité de surveillance doit offrir une orientation et des directives générales au bureau intérimaire du PAMG;

- Le comité de surveillance doit élaborer des options et des recommandations relatives à un bureau de mise en œuvre du projet afin de mettre en application le plan d'assainissement approuvé, si les parties sont d'accord avec la mise en place de ce genre de bureau;

- Si la décision conjointe d'établir un bureau de mise en œuvre du projet est prise, le comité de surveillance doit offrir une orientation et des directives à ce bureau.

De plus, le mandat indique que le comité de surveillance doit se rencontrer quatre fois par année et que toutes les décisions du comité doivent être consignées. Aucun procès-verbal ou compte rendu de décision du comité de surveillance n'existe actuellement.

De septembre 2010 à juillet 2012

L'entière responsabilité du projet d'assainissement de la mine Giant était du ressort du ministère des Affaires autochtones et du Développement du Nord Canada, représenté par le sous-ministre adjoint (SMA) de l'Organisation des Affaires du Nord (OAN). En septembre 2010, un nouveau cadre de gouvernance du projet et une nouvelle méthode de gestion ont été élaborés afin de reconnaître la complexité de ce projet et les faiblesses actuelles de sa structure de gouvernance. Outre le comité de surveillance, le conseil de gestion et le comité consultatif supérieur de projet (CCSP) ont été mis en place. Le conseil de gestion a été conçu pour offrir la surveillance, la résolution de problèmes et la prise de décisions pour le PAMG. L'objectif du CCSP est d'offrir un forum interministériel pour le PAMG, des conseils relatifs à la politique stratégique et à la réglementation ainsi que des directives et un soutien de la haute direction. Un ingénieur et un comité d'examen par des pairs indépendants appuient le CCSP. Depuis la création du CCSP, ses membres ne se sont pas rencontrés et certains éléments de son mandat sont toujours en cours de finalisation. La section 5.1.2 présente un diagramme de la structure de gouvernance actuelle.

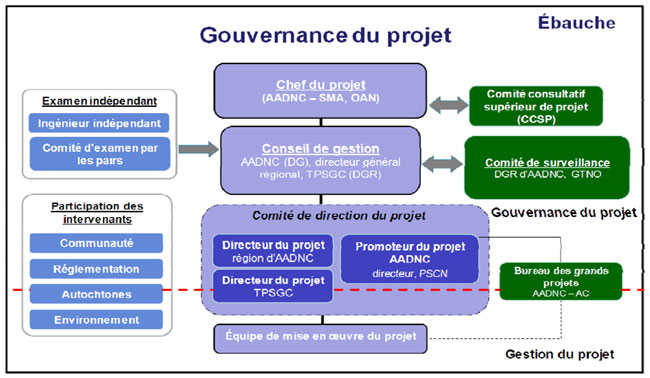

5.1.2. Gouvernance du projet (révisée en septembre 2010)

L'illustration suivante présente la structure de gouvernance provisoire du projet, datée de septembre 2010. Bien que la structure de gouvernance n'ait pas encore été approuvée au moment de la fin du travail de vérification sur place (juillet 2012), le mandat du conseil de gestion a été recommandé aux fins d'approbation en janvier 2011 et a été approuvé par la SMA de l'OAN d'AADNC le 13 mai 2011.

La description de la Gouvernance du projet

Gouvernance du projet

L'organigramme ci-dessus montre la structure de la gouvernance du Projet d'assainissement de la mine Giant. Aux échelons supérieurs, le projet est supervisé par un responsable de projet (sous-ministre adjoint de l'Organisation des affaires du Nord à AADNC), en collaboration avec le Comité consultatif supérieur de projet. Le responsable de projet est appuyé par un conseil d'administration auquel siègent le directeur général de Ressources naturelles et environnement (AADNC), le directeur général régional de la région des Territoires du Nord-Ouest d'AADNC ainsi qu'un directeur général régional de Travaux publics et Services gouvernementaux Canada. Le conseil d'administration travaille en collaboration avec le comité de supervision, lequel est formé du directeur général régional de la région des Territoires du Nord-Ouest d'AADNC et d'un représentant du gouvernement des Territoires du Nord-Ouest en plus d'être appuyé par un processus d'examen indépendant dirigé par un comité d'experts en génie et par un comité d'examen par les pairs.

Le conseil d'administration dirige le comité de direction du projet, qui est formé du directeur de projet d'AADNC (un représentant du bureau régional des Territoires du Nord-Ouest d'AADNC), du promoteur du projet (directeur du Programme des sites contaminés, Organisation des affaires du Nord, AADNC) et du directeur de projet de Travaux publics et Services gouvernementaux Canada.

Le comité de direction du projet est chargé de superviser la mobilisation des intervenants, l'équipe de mise en oeuvre du projet ainsi que l'équipe du Bureau de gestion des grands projets à l'administration centrale d'AADNC. Le processus de mobilisation des intervenants comporte quatre aspects : communautaire, réglementaire, autochtone et environnemental.

Le Bureau de gestion des grands projets, qui relève du comité de direction du projet par l'entremise du promoteur de projet d'AADNC, entretient aussi un lien avec l'équipe de mise en oeuvre du projet.

Les comités et les parties touchés indiqués ci-dessus peuvent être regroupés en deux grandes catégories : la gouvernance de projet et la gestion de projet. Le comité de direction du projet contribue à la fois à l'aspect gestion et à l'aspect gouvernance du Projet d'assainissement de la mine Giant. Les structures qui appuient le comité de direction du projet sont considérées comme faisant partie de l'aspect gestion de projet tandis que celles au-dessus du comité sont liées à la gouvernance du projet.

Des entrevues et un examen de la documentation ont permis de noter que la SMA de l'OAN d'AADNC a la responsabilité ultime du PAMG et que cela a été le cas pendant toute la période visée par la vérification. Toutefois, comme l'indique la section 5.3.5 – Rôles et responsabilités, AADNC n'a pas clarifié les rôles et les responsabilités ce qui a engendré une incertitude au niveau de la direction et de l'exécution du PAMG.

Le procès-verbal de la réunion du conseil de gestion du 19 octobre 2010 souligne le besoin d'un CCSP. Des entrevues ont indiqué qu'AADNC et TPSGC se sont rencontrés une fois dans le but de former le CCSP. Depuis la formation du comité, aucune réunion officielle n'a eu lieu et aucun mandat n'a été approuvé.

5.1.3. Comité consultatif supérieur de projet

Parmi les membres du CCSP se trouvent la SMA de l'OAN d'AADNC (président), le SMA délégué de l'approvisionnement de TPSGC et le SMA des biens immobiliers de TPSGC. Selon la version provisoire du mandat, le Comité doit se rencontrer deux fois par année.

Le PAMG est un projet important et complexe dont le gouvernement du Canada a la responsabilité depuis décembre 1999. La gouvernance et la documentation connexe sont essentielles à tous les projets, en particulier ceux comme le PAMG, dont la portée s'étend sur nombreuses années. En raison de la probabilité de roulement du personnel clé tout au long du projet, il est important de veiller à ce que des comptes rendus de décisions et autres principaux documents de gouvernance soient préparés et conservés, en vue de la continuité des connaissances et de la prise de décisions à venir.

5.1.4. Conseil de gestion

Le conseil de gestion relève du chef du projet (la SMA de l'OAN) et est chargé d'offrir une orientation et des directives globales au projet. Les activités du conseil comprennent : surveiller le rendement du projet conformément au mandat du projet provisoire; surveiller l'avancement conformément au plan d'exécution du projet; et fournir des renseignements et des conseils au comité de surveillance. En fonction de notre examen d'un échantillon de procès-verbaux du conseil de gestion, nous avons confirmé que le conseil tient compte de certains éléments du projet, dont la gouvernance, les questions opérationnelles, les mises à jour du registre des risques, les rôles et responsabilités du directeur de projet, la continuité des opérations et la participation de la haute direction.

Observation : La structure de gouvernance proposée semble raisonnable, puisqu'elle comprend des représentants de la haute direction du gouvernement du Canada et du GTNO par l'intermédiaire du comité de surveillance. De plus, le CCSP offre aux ministères fédéraux (AADNC et TPSGC) un mécanisme leur permettant de formuler des conseils stratégiques et relatifs aux politiques et à la réglementation pour le projet. Toutefois, depuis sa proposition, la structure de gouvernance a nécessité deux ans d'élaboration, et elle n'est toujours pas finalisée ni pleinement mise en œuvre. Une structure de gouvernance plus efficace au commencement du projet aurait amélioré la surveillance et la gouvernance du PAMG.

Le PAMG est un projet important et complexe qui comprend de nombreux intervenants, dont tous les niveaux de gouvernement, des collectivités des Premières Nations et les résidants de Yellowknife. De nombreuses activités sont actuellement réalisées dans le cadre du projet, y compris la stabilisation du site, l'entretien et la surveillance, du travail de conception essentiel et des demandes réglementaires en vue de l'obtention d'un permis d'utilisation des eaux. Les grands projets comme le PAMG requièrent une stratégie, une méthode et une surveillance continue et efficace pour appuyer l'atteinte de leurs objectifs. L'établissement d'une gouvernance et d'une surveillance efficaces et efficientes est également essentiel à la détermination et à la communication de la stratégie globale du projet, qui contribuera à éclairer la prise de décisions en tenant compte de la qualité, du temps et des coûts.

Recommandation 1 : La sous-ministre adjointe, Organisation des affaires du Nord, doit s'assurer que le cadre de gouvernance proposé pour le Projet d'assainissement de la mine Giant est achevé et mis en œuvre conformément aux procès-verbaux et aux comptes rendus de décisions documentés pour les principaux organismes de gouvernance, notamment le comité de surveillance et le comité consultatif supérieur de projet (CCSP).

5.2. Gestion des risques

Afin de soutenir l'exécution efficiente et efficace du PAMG, il faut mettre en place un cadre efficace de gestion des risques. La vérification avait pour objet d'examiner si AADNC a une approche documentée de la gestion des risques, qui comprend la détermination, l'évaluation, l'atténuation et la surveillance des risques.

Les évaluations des risques sont exécutées régulièrement au moyen de divers mécanismes, mais, jusqu'à maintenant, la plupart d'entre elles ont été de nature opérationnelle.

AADNC a cerné un certain nombre de risques dans divers documents issus des exercices 2006-2007 à juillet 2012, correspondant à la portée de la vérification. Les activités de gestion des risques au cours de cette période ont porté sur les risques opérationnels. Voici un résumé des renseignements fournis à l'équipe de vérification concernant les risques :

- Tout d'abord, un registre détaillé des risques a été élaboré au cours de l'exercice 2005-2006, puis il a été mis à jour annuellement. Les risques indiqués dans ce registre sont de nature opérationnelle et portent sur des points à considérer comme les barrages, les déviations, les résidus et les sédiments, les mines à ciel ouvert, le sous-sol, le traitement des eaux et l'infrastructure. Ce document porte le nom de Registre des risques du PAMG. Un exemple de risque, le « barrage 1 », est copié ci-dessous pour illustrer l'approche adoptée :

| Barrages | |

|---|---|

| Nom : | Barrage 1 |

| Numéro : | 1.1 |

| Abbréviation : | |

| Classification : | Barrage – Rétention de l'eau |

| Lieu : | Lagune tertiaire, 1500N, 8500E |

| Description : | Barrage de la lagune tertiaire. Les foundations du barrage sont sur des rèsidus |

| Problême principal : | Suintement ou brèche |

| Préoccupation : | Rejet premature des eaux traitées |

| Personne resource principale : |

Ron Connell, Ron Breadmore, sécurité du site |

| Principales sources de renseignements : |

Rapports du Programme de réseau de surveillance, rapports d'inspection annuelle des barrages, inspection visuelle quotidienne |

| Conséquence | Gravité | Probabilité | Risque |

|---|---|---|---|

| Collectivité/medias/réputation | Moyen | Improbable | Moyen |

| Coûts lies aux conséquences | Majeur | Improbable | Modérément élevé |

| Répercussions sur l'environnement | Mineur | Improbable | Faible |

| Santé et sécurité des personnes | Important | Improbable | Modérément élevé |

| Obligation légale | Majeur | Très improbable | Moyen |

| Considérations particulières | Faible | Improbable | Faible |

| Commentaires : | Rejet d'eau dans la fosse B3 et dans la mine par l'entrée ou la descenderie. L'usine de traitement des effluents ne peut fonctionner, mais l'eau a pu être détournée pendant la reconstruction du barrage afin d'éviter le rejet. Le barrage a déjà présenté un affaissement et a été réparé. La mise en place d'un système d'assèchement comme mesure préalable à la répatriation entraînera une augmentation des opérations des travailleurs dans 138 entrées et dans 83 descenderies. {Numéro d'opération préalable à la migration = 1.1.1} |

|---|---|

| Contrôle : | Inspections fréquentes des barrages. Inspection géotechnique annuelle. Mise en œuvre du manuel d'exploitation, d'entretien et de surveillance (ESS) en mai 2007. Mise à nouveau du dispositif de repompage. |

En comparant les registres des risques de 2009-2010, de 2010-2011 et de 2011-2012, nous avons relevé les observations suivantes :

- Bien que les risques soient identifiés et qu'un certain nombre de conséquences pour chaque risque soient évaluées selon la gravité, la probabilité et le niveau de risque, il n'existe aucune évaluation globale de la probabilité du risque global.

- Aucune comparaison de l'ensemble des risques identifiés n'est effectuée en vue de cerner les corrélations entre les risques et de mieux comprendre la priorité relative des risques les uns par rapport aux autres.

- Les contrôles sont déterminés sous forme d'activités exécutées en vue d'atténuer la probabilité que les risques se concrétisent. Toutefois, les outils et les modèles actuels de gestion des risques ne permettent pas l'identification des personnes responsables de l'exécution des contrôles, de la fréquence des contrôles et de la surveillance requise.

La documentation des programmes de l'OAN de 2006 et de 2009 fait état de l'approche de gestion des risques du Programme des sites contaminés du Nord (PSCN) et indique que les risques stratégiques, opérationnels et techniques ont été identifiés et évalués afin d'en déterminer l'incidence et la probabilité. Toutefois, nous n'avons décelé aucune preuve appuyant la détermination des risques stratégiques et techniques liés au projet pour la période s'échelonnant de 2009-2010 à 2011-2012. Bien que nous ayons relevé des preuves montrant des risques opérationnels déterminés avant 2009, ces risques n'étaient pas détaillés.

D'autres documents ont été examinés, dont les plans de travail détaillés, les rapports d'évaluation des promoteurs et les demandes de renseignements fournis à l'Office d'examen des répercussions environnementales de la vallée du Mackenzie. Ces documents sont axés de façon uniforme sur les risques opérationnels.

Un atelier sur l'évaluation des risques associés au projet a eu lieu en avril 2012. L'évaluation des risques était axée sur les objectifs de la phase du projet en cours, c.-à-d. la conception préliminaire – Phase 2b (d'avril 2012 à mars 2015). Voici en quoi consistent les objectifs de la phase 2b : effectuer les travaux techniques et la conception préliminaire à l'appui de l'approbation définitive du projet; obtenir l'approbation réglementaire de l'EE; effectuer des travaux urgents de stabilisation du site ainsi que l'étude sur l'optimisation de la congélation.

Dans le cadre de l'atelier, il a été conclu que l'approvisionnement représente le risque stratégique lié au projet le plus important, car il a des répercussions sur trois des quatre objectifs de la phase 2b. La planification et les contrôles ont été déterminés comme étant le deuxième plus grand risque stratégique lié au projet et les ressources humaines, la gouvernance et l'engagement communautaire ont aussi été considérés comme d'importants risques stratégiques liés au projet. L'examen mensuel du registre des risques lors des réunions du comité de direction du projet constitue l'une des étapes suivantes mentionnées lors de l'atelier.

La documentation de programme de l'OAN de 2006 indique que le PSCN a adopté le cadre de gestion intégrée du risque d'AADNC. Cela suppose que le PAMG, qui fait partie du PSCN, a effectué une évaluation des risques qui comprend les risques stratégiques, opérationnels et techniques liés au projet. La documentation qu'a examinée l'équipe de vérification a démontré que le projet ne comportait pas de risque stratégique ou technique liés au projet jusqu'à récemment. L'examen des risques autres que les risques opérationnels de la phase 2b du projet a été effectué en avril 2012, ce qui a mené à l'élaboration de l'évaluation stratégique des risques du projet visant à déterminer et à évaluer les principaux risques de la réalisation des objectifs globaux du PAMG.

Observation : AADNC n'a pas mis en œuvre de cadre global de gestion des risques ni de plan de gestion des risques faisant l'objet d'un contrôle régulier. De plus, les approches de la détermination et de l'évaluation des risques utilisées au cours de la période couverte par l'évaluation étaient axées presque exclusivement sur les risques opérationnels.

Le PAMG est un projet pluriannuel complexe faisant participer de nombreux intervenants et nécessitant un cadre et un processus solides de gestion des risques. Il faut concevoir, mettre en œuvre et communiquer un processus de gestion des risques et en assurer le contrôle afin de déterminer les risques (stratégiques, opérationnels et liés au projet) en vue d'éclairer la planification du projet et de montrer que des mesures ont été mises en place pour atténuer les risques au cours de la durée de vie du projet.

Parmi les principales pratiques normatives de gestion des risques figurent des analyses environnementales continues, des plans d'atténuation des risques en temps opportun comportant des responsabilités clairement établies et la cartographie des risques définis (élevé, moyen, faible) en fonction de la probabilité et de l'incidence. Le processus de gestion des risques doit être clairement documenté et faire l'objet d'une surveillance pour en assurer la conformité et l'ensemble du personnel du projet doit recevoir une formation sur la gestion des risques.

Le PSCN a rédigé un manuel de 23 chapitres sur les normes et les directives pour les grands projets. Le chapitre 6, qui porte sur la gestion des risques, comporte des tâches et des exigences de gestion des risques du projet, notamment l'élaboration d'un plan de gestion des risques, l'exécution d'une évaluation stratégique des risques du projet, la mise en place d'outils de gestion des risques du projet et l'élaboration d'une matrice de tolérance à l'égard des risques du projet. Le manuel définit les rôles et les responsabilités des corps administratifs du projet et les postes essentiels. Ce document était encore en version provisoire en date de juillet 2012 et doit être mis en œuvre pour le PAMG.

Recommandation 2 : La sous-ministre adjointe, Organisation des affaires du Nord, doit s'assurer qu'un cadre global de gestion des risques (notamment des risques stratégiques et associés aux projets) et un plan de gestion des risques ont été mis en place dans le cadre du Projet d'assainissement de la mine Giant pour surveiller les risques de façon régulière.

5.3. Gestion de projets

À l'heure actuelle, AADNC et TPSGC exercent tous deux certaines responsabilités de la gestion de projet du PAMG. L'équipe de vérification a examiné des extraits des documents élaborés et/ou en vigueur qui traitent de la gestion de projet afin d'établir si ces derniers appuient l'atteinte des objectifs du PAMG de façon efficace et efficiente.

Les processus, les pratiques, les cadres et les outils de gestion du projet conçus pour favoriser l'atteinte des objectifs du PAMG d'une façon efficace et efficiente ont été améliorés au cours de la période visée par ce projet et ils se trouvent à différentes étapes de la mise en œuvre. Malgré les améliorations observées, certains aspects auraient besoin d'être améliorés sur le plan des rôles et des responsabilités; de l'élaboration, de l'intégration, de la gestion et de la communication du calendrier; de la gestion du changement.

AADNC et TPSGC ont tous deux élaboré de nombreux documents qui visent à appuyer et à faciliter le processus de gestion du projet. Des échéanciers du projet, des cadres, des diagrammes et des documents de contrôle couvrent presque toute la durée du projet.

5.3.1. Bureau des grands projets

Afin de renforcer davantage la gestion du projet, un bureau des grands projets a été mis sur pied par AADNC. L'équipe de ce bureau a récemment mis au point un manuel des normes et des directives pour les grands projets, qui comprend 23 chapitres et 28 plans de processus complémentaires. Les documents du manuel, ainsi que la charte de projet (préparée par AADNC) et le plan d'exécution du projet (préparé par TPSGC), présentent un contenu de qualité par rapport aux normes traditionnelles de l'industrie. Au moment de la rédaction du présent rapport, ces documents étaient toutefois à l'état d'ébauche et, par conséquent, ils n'étaient pas encore pleinement mis en pratique.

Le manuel des normes et des directives pour les grands projets, la charte du projet et le plan d'exécution du projet sont de volumineux documents. Ce sera donc une entreprise d'envergure que de les mettre en œuvre et de les conserver dans le contexte du PAMG; on ignore pour le moment si l'organisation actuelle est en mesure de maintenir ces pratiques, de même que la méthode à adopter pour ce faire.

5.3.2. Rapports de projet

À l'heure actuelle, les rapports du projet sont préparés tous les trimestres dans le but d'y recueillir des renseignements sur les coûts des services contractuels prévus au budget annuel. Au cours de la vérification, aucun rapport fréquent sur l'ensemble du projet (c.-à-d. sur les indicateurs de rendement clés [IRC], les coûts, le calendrier, la portée et la qualité) n'a été trouvé. Le suivi et la mesure continus des IRC, le calendrier, les coûts, la portée, la qualité, l'avancement et la participation des intervenants sont pourtant des facteurs clés pour mesurer la réussite d'un projet.

De plus, aucun rapport précis sur les étapes du projet n'a été trouvé au cours de la vérification afin d'analyser le projet. Bien que des rapports soient réalisés chaque année sur les principales activités du projet, comme l'entretien et la maintenance et l'étude sur l'optimisation de la congélation, et que des rapports trimestriels existent pour surveiller les coûts et les progrès du projet, il y a peu de rapports et d'IRC traitant de l'ensemble du projet.

5.3.3. Contrôle du changement

Processus de contrôle du changement

Dans le cadre de la mise sur pied du bureau des grands projets, des documents d'orientation provisoires sur le contrôle du changement ont été élaborés par AADNC et sont présentement mis en œuvre, conformément aux pratiques exemplaires. La gestion du contrôle du changement nécessite de conserver la totalité des mesures de référence du rendement et de coordonner les changements dans les différents secteurs d'activités du projet. Lors de projets, l'absence d'un mécanisme officiel de contrôle du changement multiplie les risques de dépassements budgétaires importants, de conflits avec l'entrepreneur et d'excédents sur le plan de la construction et des dépenses.

Observation : Selon toute vraisemblance, AADNC a débuté la mise en oeuvre de processus structurés de gestion du changement pour contrôler les modifications apportées au budget, à la portée, au calendrier ou aux produits livrables du projet. Bien que certaines procédures et formes de gestion du changement soient en cours d'élaboration, ces procédures et ces formes ont permis de diffuser, de considérer et d'approuver les changements apportés au projet au cours du dernier trimestre.

Dans le cadre d'un tel projet dont la valeur s'élève à un milliard de dollars, il importe que la gestion du changement englobe des systèmes de contrôle des changements qui définissent les politiques et les procédures à observer pour modifier la configuration (c.-à-d. la portée, le calendrier, les coûts et la qualité) du projet. Un mécanisme de contrôle du changement doit faire partie intégrante du système de gestion global du projet. Ce mécanisme de contrôle du changement doit comprendre à tout le moins :

- un moyen de définir les changements à apporter à la portée ou à la configuration du projet;

- des documents sur les changements et sur les répercussions en aval;

- un outil de suivi, tel qu'un journal de bord ou un registre;

- des avis et des rapports fréquents sur les changements rapportés à l'équipe du projet;

- des niveaux définis du pouvoir d'approbation fondés sur les seuils financiers et les risques de chaque changement.

Dans le cadre du PAMG, la gestion du contrôle des changements devrait comprendre : la gestion des changements apportés au contrat ou aux bons de commande des vendeurs (ce qui pourrait entraîner la modification de la portée des exigences, de la durée du calendrier, des coûts ou des moyens et des méthodes); rendre obligatoire les notifications entre les parties, et signaler un changement ou une directive de changement de la construction par le biais d'une notification. Ces changements peuvent être motivés par un événement, une modification des règlements, un risque, une mesure de sécurité ou une modification des exigences des intervenants. L'équipe de vérification a noté qu'un processus de contrôle du changement a été mis en place en mai 2012 et que 12 demandes de changement ont été traités jusqu'à maintenant. Les discussions finalisant les composantes du processus de contrôle du changement apparaissent dans le procès-verbal des réunions du Comité de gestion du projetNote de bas de page 1 qui ont eu lieu durant le 2ème trimestre de l'année 2012. L'équipe de vérification a examiné deux demandes de changements approuvées et selon nos examens, il apparait que les changements ainsi que leur motivation, les niveaux de risque, les impacts potentiels, ont été noté. Une matrice d'approbation du changement basée sur les risques, le seuil financier, et les types de changement existe bien et accompagne le formulaire de demande de changement.

Rapports sur le contrôle du changement

Les activités de contrôle et d'établissement de rapports représentent une partie essentielle de la gestion de la portée, du calendrier et des coûts d'un projet. Il importe donc de disposer d'un cadre efficace d'établissement de rapports par AADNC afin de maintenir un contrôle. Quant à la responsabilité en matière de gestion du projet, un tel cadre devrait comprendre des communications détaillées et continues afin de garantir que les renseignements pertinents provenant d'autres processus du projet (p. ex. les processus de gestion de la qualité ou les processus de gestion des finances) soient pris en compte, évalués et synthétisés.

Le formulaire de demande de changement comporte une zone qui permet au gestionnaire de contrôle du projet d'AADNC d'indiquer si les détails du changement ont été notés au registre de demande de changement et/ou ont été communiqués à la direction, à l'équipe responsable de l'exécution du projet, au comité de direction du projet, etc., tel que requis. Présentement les demandes de changement sont notés dans le registre de demande de changement, qui est utilisé durant les réunions mensuelles du comité de gestion du projet pour communiquer les changements aux gestionnaires. Bien qu'ils soient résumés dans un document central, les changements qui ont un impact global sur le calendrier, la portée, et les coûts du projet n'apparaissent pas au niveau global du projet, comme un calendrier global de gestion des coûts. Des détails pour formaliser davantage le suivi et l'établissement de rapports sur les changements sont en train d'être affinés et finalisés. Étant donné la complexité et la durée du PAMG, un processus structuré de contrôle du changement qui est mis en œuvre en permanence pour mettre à jour les changements sur la portée globale du projet ou les coûts est essentiel.

Le plan de gestion de la portée du PAMG devrait comporter le détail des exigences (internes et externes) en matière d'établissement de rapports sur la gestion de la portée et sur l'avancement du projet, de façon à refléter les changements autorisés et en suspens à apporter à la portée. Ces travaux devraient être présentés sous forme d'un résumé ou d'un extrait du registre principal des changements apportés à la portée. Au besoin, les membres du comité responsable du projet et les autres intervenants devront également recevoir des rapports précis sur les changements apportés à la portée du projet.

Il conviendrait de mettre en place des activités d'établissement de rapports sur la gestion pour suivre les changements apportés à la portée du PAMG, puisqu'il s'agit d'un processus efficace de contrôle des changements qui permettrait d'atteindre les principaux objectifs de la procédure de contrôle du changement, c'est-à-dire de :

- contrôler les changements à toutes les étapes du projet;

- permettre une transparence tout au long du processus de changement;

- mettre en œuvre uniquement les changements budgétaires justifiés et autorisés;

- signaler les changements apportés au projet, les mesures correctives et les leçons apprises;

- définir les rôles et les responsabilités quant au processus de contrôle du changement;

- permettre à l'équipe de gestion de comprendre et d'accepter les répercussions des changements proposés;

- obtenir l'autorisation de la direction en ce qui concerne les changements proposés;

- communiquer avec tous les intervenants concernés, de même qu'avec les chefs de projet et les entrepreneurs touchés.

5.3.4. Gestion du calendrier du projet

La gestion du calendrier du projet d'AADNC devrait englober les processus nécessaires à l'achèvement du projet en temps opportun et dans le respect des exigences sur le plan de la qualité, du budget, du calendrier, de l'environnement, de la santé et de la sécurité. Les processus de base de gestion du calendrier comprennent habituellement la définition de l'activité, l'ordre de l'activité, la durée prévue de l'activité, l'établissement du calendrier et la gestion du calendrier.

Observation : Les pratiques de planification du projet et les rapports à cet égard sont ambigus et ne favorisent pas la réalisation efficace des activités du projet ni l'atteinte des objectifs du PAMG.

Lors de l'examen d'un échantillon de dossiers du projet, l'équipe de vérification a observé les irrégularités suivantes :

- Aucun calendrier de référence formellement « approuvé » n'a été préparé conformément aux exigences du projet. Normalement, l'auteur d'un projet se garde le droit de réviser et d'approuver le calendrier de référence aux fins de coordination et de suivi. En raison des problèmes de compréhension qui entourent la définition des rôles et des responsabilités – ces problèmes sont examinés à la section 5.3.5 –, l'identité du responsable du calendrier est encore incertaine à l'heure actuelle.

- Aucune méthode du chemin critique n'a été observée; cette méthode facilite la définition des tâches nécessaires à l'achèvement du projet, du temps requis pour la réalisation de chaque tâche et de la corrélation entre les tâches. Des rapports sont vraisemblablement préparés en vue de l'examen réalisé par les intervenants du PAMG; ces rapports ne présentent aucun aperçu global de l'avancement des travaux par rapport au calendrier de référence et au chemin critique.

À l'heure actuelle, il y a un manque d'information sur les rôles d'AADNC ou de TPSGC en ce qui a trait à la gestion des modifications du calendrier global du projet d'assainissement Bien que la Charte de projet d'AADNC stipule le suivi du calendrier du projet et l'établissement de rapports du PAMG dans sa globalité par AADNC, la plupart des rapports relatifs au calendrier du projet sont produits à l'heure actuelle par TPSGC. Bien que cette incohérence est dûe à la nature de l'actuel calendrier de projet du PAMG, le rapport limité sur le calendrier global du projet par AADNC a contribué à une incohérence au niveau de l'interprétation des rôles. Ce manque de compréhension a été accentué par la documentation qui décrit le rôle de TPSGC, si on ne considère pas cette documentation comme un sous-ensemble du projet global.

Le plan d'exécution du projet mentionne le rôle de TPSGC :

« Plan de calendrier – 4.1 – Définition et ordre des activités – Les sections suivantes présentent les liens entre les activités et le calendrier du PAMG. Une structure de répartition du travail préliminaire et un calendrier ont été préparés en vue de la phase 2. La structure de répartition du travail et le calendrier de la phase 3 seront préparés de concert avec le directeur principal de la construction et avec l'ingénieur dont le sceau sera apposé dans les documents peu avant la fin de la phase 2 et avant le début de la phase 3 […]. » [Traduction] - Par ailleurs, la documentation de TPSGC mentionne qu'il revient au gestionnaire de projet de veiller à la prestation des services de gestion de la construction (c.-à-d. les entrepreneurs) et, par conséquent, c'est également à lui que revient la responsabilité de surveiller le calendrier du projet par rapport à l'élaboration du rapport relatif au calendrier du projet qui existe en ce moment.

Dans le cadre de l'exécution d'un projet, les activités de gestion des changements au calendrier et d'établissement de rapports sont nécessaires à la planification, à l'élaboration du calendrier et à l'approbation des modifications du calendrier qui découlent du processus de contrôle des changements (comme il a été signalé plus tôt, ce processus n'a pas été observé lors de la présente vérification). Les principaux objectifs de la gestion des changements apportés au calendrier sont :

- d'établir les changements directs et indirects au calendrier en fonction de ceux apportés à la portée du projet;

- de prévoir les répercussions et les coûts qu'un changement donné entraîne sur le calendrier;

- de mener un suivi des répercussions sur le calendrier et sur le budget et d'en faire part à l'équipe du projet grâce à la présentation opportune et efficace de rapports.

L'équipe de vérification n'a trouvé aucun document ni aucun rapport (hormis les documents provisoires du manuel des normes et des directives de gestion de grands projets du bureau des grands projets) qui précise les processus actuellement en vigueur à AADNC ou à TPSGC.

La gestion de l'intégration du calendrier nécessite la participation active de l'ensemble des intervenants du projet pour que tous soient au fait de l'état du projet et des retards susceptibles de nuire au rendement du calendrier, de même que de l'influence qu'exercent les calendriers des différents projets les uns sur les autres et sur l'ensemble du PAMG.

Au cours de la vérification, il n'y avait aucun plan de gestion de l'intégration du calendrier ni de rapport, qui présentaient les éléments principaux suivants :

- des renseignements intégrés ou connexes sur le calendrier de l'auteur du projet, de l'entrepreneur ou du sous-traitant;

- le processus d'intégration et les exigences du projet;

- les réunions et les mises à jour au sujet de l'intégration du projet.

5.3.5 Rôles et responsabilités

Les entrevues menées auprès de la haute direction et l'examen de la documentation sur la structure de l'équipe du projet ont révélé qu'AADNC a la responsabilité ultime de l'ensemble du projet et de l'atteinte des objectifs connexes. Cependant, les entrevues menées auprès des membres de l'équipe d'AADNC à Yellowknife ont révélé que TPSGC n'a pas tenu compte de l'apport d'AADNC lors de l'élaboration de son plan d'exécution du projet, et que les rôles dans le restent toujours confus. L'actuelle Charte du projet et le plan d'exécution du projet sont toujours à l'état d'ébauche à la date de ce rapport.

Observation : À l'heure actuelle, AADNC n'a pas officiellement approuvé le document sur les rôles et les responsabilités qui est à l'état d'ébauche et qui décrit la gestion et l'exécution du PAMG.

Le RACI (responsabilité, approbation, consultation, information) et de nombreux organigrammes du projet ont été élaborés, mais dans une version provisoire seulement, et ces deux documents semblent avoir été élaborés de façon indépendante par AADNC ou par TPSGC chacun de leur côté. Les rôles de direction référencés par le projet sont basés sur une approche d'organisation en comité. En conséquence, il n'y a pas de compréhension claire des rôles et des responsabilités.

Sans une compréhension claire des rôles et des responsabilités et d'une vision intégrée du PAMG le principal chef du projet pourrait ne pas être en mesure de protéger le projet des changements inutiles ni de la perte de ressources.

Il existe une exception quant à la gestion et à l'exécution du PAMG dans la documentation présentée à l'occasion de la réunion du 15 au 17 mai 2012 du comité de gestion du projet. Ces documents (non référencés comme étant une version provisoire) présentent en effet des renseignements explicites au sujet de la gouvernance et de la gestion du projet. Bien que ces documents provisoires soient les plus complets au sujet des rôles et des responsabilités que l'équipe de vérification a examinés, il n'existe aucune preuve concluante à savoir si la structure organisationnelle qu'ils présentent est maintenant bel et bien en place ni si ces équipes et ces gestionnaires sont en mesure d'aller de l'avant.

Recommandation 3 : Dans le cadre de la mise en œuvre du Bureau des grands projets, la sous-ministre adjointe, Organisation des affaires du Nord, doit s'assurer:

- que les rôles et les responsabilités de TPSGC et d'AADNC dans le cadre du Projet d'assainissement de la mine Giant ont été acceptés par tous et qu'ils sont définis, documentés, finalisés et communiqués clairement pour que le projet puisse être axé sur l'optimisation, l'affectation de ressources et l'exécution du projet conformément à ses objectifs. La structure organisationnelle finale qui en découle doit être aussi simplifiée que possible pour mettre l'accent de façon claire et précise sur le projet.

- de mettre en place un calendrier de référence approprié (préparé conformément aux normes de l'industrie), un calendrier de projet intégré, un plan de gestion et un régime de production de rapports pour inciter toutes les parties à avoir recours à une méthode normalisée du chemin critique. La création de ces documents permettra de s'assurer de donner un aperçu clair de la position générale et de l'état d'avancement du Projet d'assainissement de la mine Giant aux équipes de gestion de projet.

- de finaliser un programme de gestion du changement efficace et rigoureux, , pour prendre en considération et assurer un suivi des changements apportés à la portée et au coût total estimé du Projet d'assainissement de la mine Giant.

5.4. Gestion budgétaire et estimation des coûts

Afin de favoriser une réalisation efficiente et efficace du PAMG, AADNC doit mettre en place un processus de gestion budgétaire et d'estimation des coûts. L'équipe de vérification s'est penchée sur les pratiques et les outils d'estimation des coûts du projet, ainsi que sur la gestion et les mécanismes du budget, afin d'évaluer et de suivre l'exactitude et l'exhaustivité des coûts du projet, puis d'en faire rapport.Des travaux de gestion du budget et de prévision des coûts ont été menés à intervalles réguliers à l'appui des prévisions, des dépenses et du suivi du projet; des améliorations pourraient cependant être apportées de façon à renforcer la communication de l'estimation des coûts et des points vulnérables connexes ainsi que le maintien d'un document sur le Coût total estimé pour achever le projet principal.

Le projet comporte de nombreux aspects complexes qui exercent un effet composé sur les coûts prévus du projet et les écarts connexes depuis 2006 en raison de leur répercussion sur la rapidité d'exécution du projet, des effets inflationnistes et des facteurs d'indexation. L'équipe de vérification a observé qu'un grand nombre de pratiques et d'outils ont été mis en place pour garantir une estimation cohérente des coûts. Ces outils et pratiques ont été améliorés au cours de la période de vérification, de même que la clarté de la communication des écarts prévus.

Dans le cadre du PAMG, l'estimation des coûts, les travaux de suivi des coûts et les rapports reposent sur les documents suivants :

- Le guide provisoire sur les procédures ministérielles de l'OAN d'AADNC présente les procédures à observer lors des étapes de la planification, de la mise en œuvre, du suivi, de l'établissement de rapports et de la révision d'un projet.

- Le guide provisoire d'estimation des coûts de l'OAN d'AADNC, lequel repose sur le Guide d'établissement des coûts du Conseil du Trésor, présente un cadre conçu pour produire une estimation des coûts fiable en tout temps. Le Guide d'établissement des coûts s'appuie sur l'exactitude de la classification des estimations de coût de l'Association for Advancement of Cost Engineering International (AACE).

En ce qui a trait aux événements imprévus, les estimations du PAMG sont établies (c.-à-d. 5 %, 15 %, 30 %, etc.) en fonction d'un ensemble de critères et une marge de 10 % est conservée pour les services de soutien en cas d'imprévus; ces prévisions ont été comptabilisées dans l'estimation du coût total révisé du projet, lequel s'élève à l'heure actuelle (2012) à 904 millions de dollars. Le coût estimatif total comprend une enveloppe pour les imprévus dont le montant a été calculé en fonction des pratiques d'estimation de coût suivantes :

- Les catégories d'estimation du gouvernement du Canada – TPSGC recourt à des catégories pour définir le degré de certitude par rapport à la définition d'un projet et l'écart possible est traduit en pourcentage (A [±5 %], B [±10 %], C [±20 %], et D [±40 %]).

- Les normes de l'industrie pour l'estimation des coûts – La version provisoire de mars 2012 du Guide d'établissement des coûts présente le modèle normalisé de l'industrie qu'utilise actuellement l'AACE pour l'estimation des coûts, de même qu'une grille de transition pour établir des correspondances avec le modèle d'estimation par catégories de TPSGC.

- L'examen indépendant par les pairs – Le rapport d'estimation des coûts qu'un entrepreneur externe a préparé pour AADNC a été soumis à l'examen d'un tiers autonome, fort d'une vaste expérience dans le domaine de l'exploitation minière, afin d'évaluer le caractère raisonnable des taux de salaire de base, du prix des matériaux et du coût de l'équipement.

Le coût estimatif initial (2006) de 348 millions de dollars pour le PAMG avait été ventilé, mais il fournissait peu de détails au sujet de la certitude des coûts et il ne présentait aucune catégorie à cet égard. Les coûts englobaient des travaux généraux de conservation et d'entretien, des services d'expert-conseil, des autorisations réglementaires, des évaluations du site et des travaux de conception afin de réaliser un plan préliminaire et de préparer une estimation de coût fondée.

Avec l'aide de TPSGC, le gestionnaire du projet procède chaque année à une nouvelle évaluation et à un rajustement des coûts estimatifs en fonction des avancées de la technologie et des nouveaux renseignements communiqués sur l'inflation, sur l'indexation, sur l'étendue de la contamination et sur les progrès de l'assainissement. Selon la direction d'AADNC, un système rigoureux de contrôle du changement sera mis en place afin de surveiller la portée, le calendrier et le budget du projet par l'intermédiaire d'une autorité de gestion déléguée et compétente. Ce système de gestion du changement a été mis en œuvre en mai 2012 tel que mentionné dans la section 5.3.3 – Gestion du changement.

La charte du projet, le plan d'exécution du projet et les plans du projet d'AADNC – ont été préparés par le personnel du Programme des sites contaminés du Nord en vue de planifier, d'observer, de contrôler et de gérer les processus et les normes, de même que le calendrier, la portée et les budgets du projet. Ces documents de base représentent une documentation essentielle à la planification et ils garantissent la surveillance, le contrôle et le suivi des détails actuels du budget, qui s'élève à 904 millions de dollars. Le plan d'exécution du projet offre une description du plan de mise en œuvre du contrat concernant la portée, le calendrier, les coûts, les risques, l'approvisionnement, la qualité, la sécurité, les ressources humaines et les communications.

Les plans de travail par phases sont recueillis afin de regrouper les activités et les produits livrables à réaliser au cours d'une étape particulière du cycle de vie. Cela permet de trier les sections du plan d'exécution du projet qui s'appliquent à la phase suivante; ce plan de travail en tant que tel n'est pas un document de référence ni de contrôle, tel que la charte du projet ou le plan d'exécution, par exemple.

Le plan de travail par phases vise à définir les besoins de financement et les exigences budgétaires de la phase en cours uniquement. Dans le contexte d'un projet pluriannuel composé de différentes phases, le plan de travail par phase est soumis chaque année à une révision de façon à correspondre au cycle financier. Lors de l'examen des documents pertinents, l'équipe de vérification a constaté que des améliorations avaient été apportées aux rapports trimestriels sur les coûts annuels du projet. En effet, les rapports trimestriels pour 2011-2012 présentent des détails éloquents sur le budget initial, un budget révisé, les engagements annuels pris à ce jour, les prévisions de fin d'année, la valeur des écarts et les motifs des écarts, et les montants du coût estimatif total du projet relativement à l'année fiscale. Ces rapports trimestriels présentent également une ventilation des catégories budgétaires et des comptes financiers, une convention particulière de service (CPS) et un plan de travail détaillé.

Les budgets sont également soumis à un suivi grâce à une structure de répartition des coûts, laquelle sert à mener un suivi des détails du budget. Les rapports mensuels sur la situation financière présentés au comité de gestion du projet et au comité de direction du projet servent à suivre et à contrôler les budgets compris dans la structure de répartition des coûts. Des rapports financiers trimestriels sont présentés au conseil de gestion du PAMG et à la haute direction du PSCN.

Observation : Rien n'atteste qu'un document d'ensemble sur le Coût total estimé pour achever le projet principal, qui comprend les principales hypothèses, les changements apportés aux principales hypothèses, les écarts et tout autre renseignement essentiel, est conservé et régulièrement mis à jour.