Archivée - Étude spéciale : Faire évoluer les ententes de financement avec les Premières Nations

Renseignements archivés

Cette page a été archivée dans le Web. Les renseignements archivés sont fournis aux fins de référence, de recherche ou de tenue de documents. Ils ne sont pas assujettis aux normes Web du gouvernement du Canada et n'ont pas été modifiés ou mis à jour depuis leur archivage. Pour obtenir ces renseignements sous une autre forme, veuillez communiquer avec nous.

date : Novembre 2011

Rapport final

Résumé : ce document est le rapport final décrivant les orientations et les approches qui peuvent être adoptées pour faire évoluer les ententes de financement actuelles avec les Premières Nations non autonomes, en vue d'utiliser au maximum les subventions si cela se révèle pertinent et souhaitable.

Format PDF (1 070 Ko, 92 pages)

Table des matières

- 1. Sommaire

- 2. Introduction

- 3. Contexte

- 4. Cadre conceptuel de cette étude

- 5. Relation de responsabilisation

- 6. Souplesse et équité

- 7. Rendement et rapports

- 8. Conclusions et recommandations

- Annexe A : Références

- Annexe B : L'accord de subvention de Miawpukek – Pourquoi est-elle une bonne base de référence pour le modèle d'accord de subvention?

1. Sommaire

[Traduction] « La meilleure approche pourrait consister non pas à rechercher un modèle d'application unique, mais à choisir dans chaque modèle des éléments qui semblent bien fonctionner et qui se prêteraient à une adaptation aux exigences particulières du financement des gouvernements autochtones ». Funding Agreements for First Nations Governments: Assessment and Alternative Models. Rapport préparé pour AADNC par Peter Gusen, février 2008 [Note 1].

1.1 Contexte

Le dirigeant principal de la vérification et de l'évaluation, à Affaires autochtones et Développement du Nord Canada (AADNC), a commandé à Donna Cona une étude spéciale sur le changement de cap d'AADNC vers un recours accru aux subventions dans ses ententes de financement avec les Premières Nations (PN) non autonomes. Au travers de ce changement, le Ministère est déterminé à s'attaquer aux principales faiblesses notées par le vérificateur général dans plusieurs rapports antérieurs, et par différentes commissions et études, ainsi qu'à tirer parti des occasions qui s'offrent (dont certaines ont été mises au jour dans des études et des rapports antérieurs) tandis que d'autres seront détectées par une recherche, une analyse et une consultation plus approfondies.

Cette étude spéciale visait deux objectifs :

- Établir dans quelle mesure, dans quelles circonstances et à quelles conditions (s'il y a lieu) le Ministère serait bien avisé de faire usage de subventions pour financer les services assurés par les PN, de manière à faire progresser à la fois ses objectifs politiques et ceux du gouvernement relatifs aux Premières Nations, aux Autochtones et aux résidants du Nord;

- Établir les mécanismes, techniques et approches susceptibles d'être utilisés au sein d'ententes de financement (comme des subventions), ou en conjonction avec elles, pour conférer davantage de flexibilité aux PN relativement à l'utilisation du financement fédéral, et pour obtenir parallèlement les résultats suivants :

- Réduire le risque d'inexécution ou de manquement de la part aussi bien du Ministère que de la collectivité des Premières Nations;

- Améliorer la reddition de comptes par les Premières Nations de manière à la « rapprocher » de la collectivité, et d'obtenir en même temps une reddition efficace entre les bénéficiaires et leurs intervenants, entre le ministre et le Parlement, et en dernière analyse envers les Canadiens;

- Réduire le fardeau administratif et le fardeau des rapports qui pèsent sur les Premières Nations bénéficiaires;

- Veiller à mettre à la disposition du Ministère, en temps voulu et avec efficacité, des données suffisantes sur la planification, le rendement et les autres aspects des programmes en vue de veiller à ce qu'il puisse bien « mesurer ce qui compte », s'acquitter des comptes qu'il doit obligatoirement rendre au Parlement, et planifier l'évolution d'un régime de financement et de reddition de comptes plus efficace relativement à sa relation avec les Premières Nations.

- Réduire le risque d'inexécution ou de manquement de la part aussi bien du Ministère que de la collectivité des Premières Nations;

L'étude a porté essentiellement sur les Premières Nations non autonomes. De plus, selon les estimations des représentants ministériels et de différents rapports et documents de discussion, seules 10 à 15 p. 100 de toutes les Premières Nations – soit quelque 60 à 100 Nations très performantes – se qualifieront probablement au passage à une entente de financement fondée sur des subventions. Bon nombre de ces Premières Nations bénéficient déjà d'un mode de financement par contribution globale assez souple.

L'étude a pris la forme d'un examen de la documentation et de la bibliographie, de discussions avec des responsables et des experts, et d'une analyse approfondie.

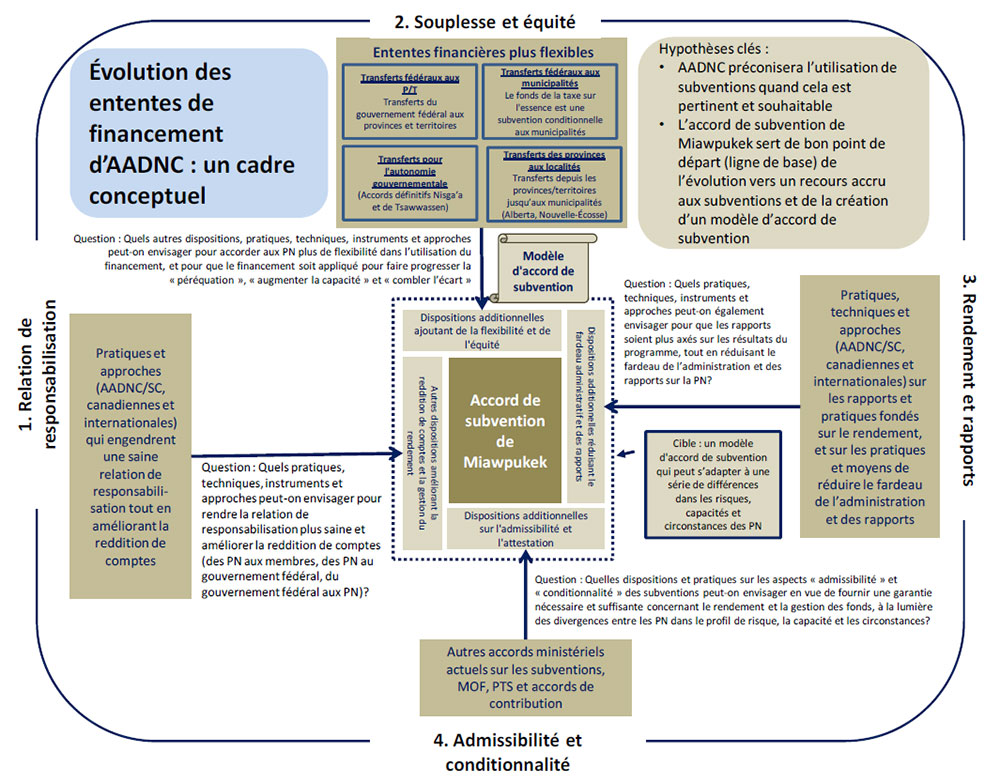

1.2 Cadre de l'étude, avec ses principes sous-jacents essentiels

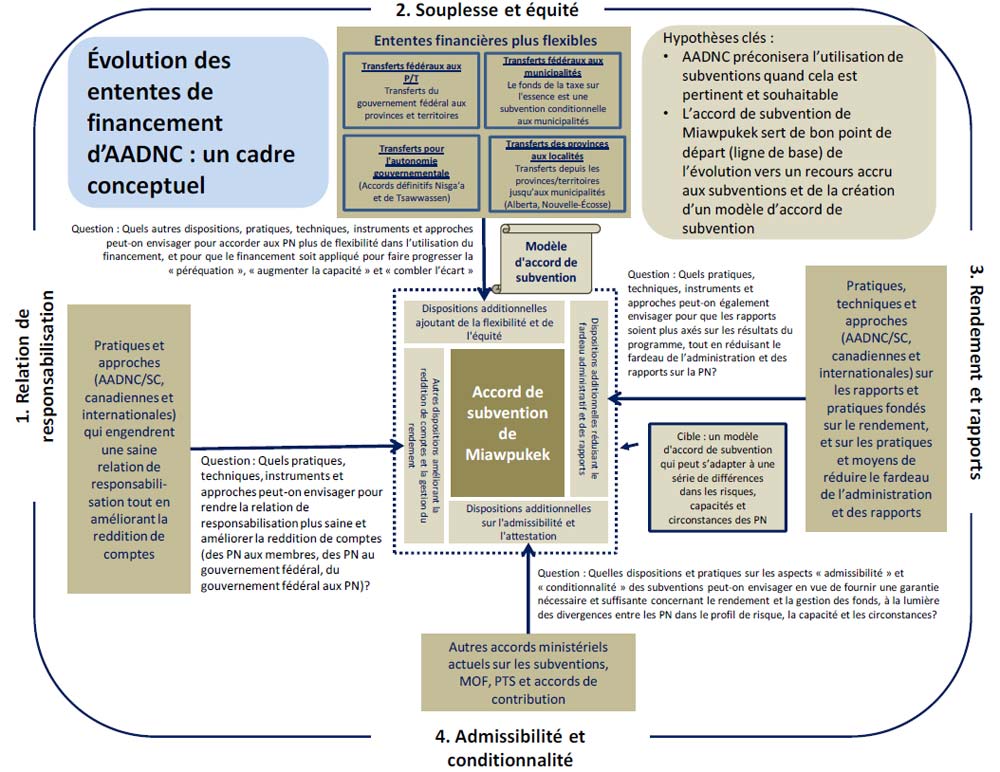

Le schéma ci-joint présente les éléments essentiels et le point central de cette étude.

Voici les hypothèses « globales » et les principes essentiels qui sous-tendent le cadre de cette étude :

- Le Ministère souhaite examiner le recours accru aux subventions pour financer les services des programmes offerts par les Premières Nations (PN) à leurs membres, parce qu'il croit que le Ministère et les PN bénéficiaires pourraient tous deux en tirer profit, et que cela pourrait marquer une étape vers des réponses utiles aux recommandations de longue date du rapport de la Commission royale sur les peuples autochtones (CRPA) et dans les différents rapports du vérificateur général sur le versement de fonds aux PN; cela répondrait aussi aux changements profonds, préconisés par l'Assemblée des Premières Nations (APN) et par d'autres organisations autochtones, dans la relation financière entre le gouvernement fédéral et les PN.

- AADNC préconisera l'utilisation de subventions quand cela est pertinent et souhaitable, en tenant compte des différences observées dans les profils de risque, les capacités et les autres circonstances des PN. Les termes « pertinent » et « souhaitable » qualifient les PN dont les profils de risque, les capacités et les autres circonstances – déterminés au moyen d'instruments comme l'évaluation générale ou la certification par des tierces parties convenues de part et d'autre – recommandent et justifient le recours aux subventions. Il est peut-être réaliste de s'attendre à ce que 10 à 15 p. 100 seulement des plus de 600 PN financées à l'heure actuelle par voie de contributions puissent se qualifier, à tout le moins dans la première « tranche ». Ce changement de cap devra s'accompagner d'une stratégie ministérielle de présentation de nouvelles PN en vue des tranches subséquentes (p. ex. au moyen d'un perfectionnement des capacités et d'un financement qui « comble l'écart »).

- Les subventions ne remplaceront pas, mais continueront à compléter, les autres types d'ententes de financement (p. ex. les contributions pour le financement fondé sur des projets), qu'on continuera à utiliser si les circonstances le justifient.

- L'accord de subvention de Miawpukek sert de point de départ (ligne de base) de l'évolution vers un recours accru aux subventions, c'est-à-dire d'une avance vers un nouveau modèle d'accord de subvention (MAS) qui peut être adapté aux différences dans les profils de risque, les capacités et les autres circonstances propres aux Premières Nations. On trouvera à l'annexe B une description de l'accord de subvention de Miawpukek, avec une justification de son utilisation à titre de ligne de base/point de départ.

- Le nouveau modèle d'accord de subvention devrait servir d'instrument de transfert financier pour un seul ministère aussi bien que pour plusieurs, en qualité de bailleurs de fonds. On obéira ici au principe « une collectivité, une entente » dans la mesure du possible (et du souhaitable), du point de vue du bailleur de fonds aussi bien que des Premières Nations

. - En cas de bailleurs de fonds multiples, le MAS devrait être géré selon une méthode de « guichet unique » afin d'en simplifier l'administration, AADNC faisant fonction de ministère directeur et de coordonnateur.

- Enfin, le MAS devrait créer entre bailleurs de fonds et PN une relation de responsabilisation qui assurerait davantage d'équilibre et de symétrie, grâce à une communication bidirectionnelle accrue entre ces deux entités. Le but recherché serait donc d'instaurer une relation de responsabilisation « réciproque » ou « mutuelle », et bidirectionnelle.

La recherche, l'analyse et la présentation de ces dispositions supplémentaires sont organisées en quatre catégories, lesquelles sont en fait les quatre quadrants thématiques ci-dessous (illustrés dans le schéma du cadre de l'étude conceptuelle) :

Description de la figure : Schéma du cadre de l'étude conceptuelle

Le schéma « Évolution des ententes de financement d'AADNC : un cadre conceptuel » présente quatre catégories qui entourent un bloc central représentant l'Accord de subvention de Miawpukek et qui pointent vers lui au moyen de flèches relationnelles. Ces quatre catégories englobent les principales dispositions supplémentaires nécessaires pour s'appuyer sur l'Accord de subvention de Miawpukek en vue de construire un nouveau modèle d'accord de subvention, représenté par une icône de rouleau de texte. Voici quelles sont ces quatre catégories :

- Relation de responsabilisation : Une zone texte beige à côté de cette étiquette contient le texte suivant : « Pratiques et approches (AADNC/SC, canadiennes et internationales) qui engendrent une saine relation de responsabilisation tout en améliorant la reddition de comptes ». Une ligne relationnelle relie cette case au bloc central, qui représente l'Accord de subvention de Miawpukek. La flèche pointe vers le bloc de texte suivant au sein du bloc de l'Accord de subvention de Miawpukek : « Autres dispositions améliorant la reddition de comptes et la gestion du rendement ». Le texte suivant se trouve au-dessous de cette flèche relationnelle : « Question : Quels pratiques, techniques, instruments et approches peut-on envisager pour rendre la relation de responsabilisation plus saine et améliorer la reddition de comptes (des PN aux membres, des PN au gouvernement fédéral, du gouvernement fédéral aux PN)? »

- Souplesse et équité : Une case beige au-dessous de cette étiquette, intitulée « Ententes financières plus flexibles », surmonte les quatre quadrants suivants : « Transferts fédéraux aux P/T (Transferts du gouvernement fédéral aux provinces et territoires) », « Transferts fédéraux aux municipalités (Le fonds de la taxe sur l'essence est une subvention conditionnelle aux municipalités) », « Transferts pour l'autonomie gouvernementale (Accords définitifs Nisga'a et de Tsawwassen) » et « Transferts des provinces aux localités (Transferts depuis les provinces/territoires jusqu'aux municipalités (Alberta, Nouvelle-Écosse)). Le texte suivant paraît sous la case beige : « Question : Quels autres dispositions, pratiques, techniques, instruments et approches peut-on envisager pour accorder aux PN plus de flexibilité dans l'utilisation du financement, et pour que le financement soit appliqué pour faire progresser la « péréquation », « augmenter la capacité » et « combler l'écart? »

- Rendement et rapports : La troisième section est située à droite du bloc central représentant le modèle d'accord de subvention construit à partir de l'Accord de subvention de Miawpukek. Une zone texte beige contient ce qui suit : « Pratiques, techniques et approches (AADNC/SC, canadiennes et internationales) sur les rapports et pratiques fondés sur le rendement, et sur les pratiques et moyens de réduire le fardeau de l'administration et des rapports. Une flèche relationnelle fait le lien avec cette zone texte et pointe vers le bloc central. À la pointe de la flèche se trouve la zone texte suivante, dans le bloc central du schéma : « Dispositions additionnelles réduisant le fardeau administratif et des rapports ». Le texte suivant surmonte la flèche relationnelle : « Question : Quels pratiques, techniques, instruments et approches peut-on également envisager pour que les rapports soient plus axés sur les résultats du programme, tout en réduisant le fardeau de l'administration et des rapports sur la PN? »

- Admissibilité et conditionnalité : Une zone texte beige, au-dessus de cette catégorie, contient l'énoncé suivant : « Autres accords ministériels actuels sur les subventions, MOF, PTS et accords de contribution ». Une flèche relationnelle relie cette zone texte au bloc central. La flèche pointe vers une zone, dans le bloc central, contenant le texte suivant : « Dispositions additionnelles sur l'admissibilité et l'attestation ». À la droite de la ligne relationnelle se trouve le texte suivant : « Question : Quelles dispositions et pratiques sur les aspects « admissibilité » et « conditionnalité » des subventions peut-on envisager en vue de fournir une garantie nécessaire et suffisante concernant le rendement et la gestion des fonds, à la lumière des divergences entre les PN dans le profil de risque, la capacité et les circonstances? »

Une zone texte mise en lumière pointe vers le bloc central tout entier, qui contient le texte suivant : « Cible : un modèle d'accord de subvention qui peut s'adapter à une série de différences dans les risques, capacités et circonstances des PN ».

Enfin, une zone texte non reliée au reste du contenu présente les hypothèses clés :

- AADNC préconisera l'utilisation de subventions quand cela est pertinent et souhaitable.

- L'Accord de subvention de Miawpukek sert de bon point de départ (ligne de base) de l'évolution vers un recours accru aux subventions et de la création d'un modèle d'accord de subvention.

- Relation de responsabilisation (refondre la relation de responsabilisation avec les PN);

- Souplesse et équité (fournir davantage de souplesse au bénéficiaire quand il y a lieu, tout en veillant à diriger suffisamment de fonds vers les secteurs qui en ont le plus besoin, au moyen par exemple de la « péréquation », du renforcement des capacités, de « combler les écarts » et d'autres approches ciblées);

- Rendement et rapports (s'acheminer vers les rapports fondés sur le rendement et renforcer cette tendance, tout en réduisant le fardeau administratif et le fardeau des rapports, en fonction de la capacité des bénéficiaires et du risque noté);

- Admissibilité et conditionnalité (réaliser des évaluations initiales rigoureuses pour veiller à ce qu'on ait mis en place des dispositions, attestations et contrôles suffisants, concernant l'admissibilité, qui correspondent aux aptitudes et capacités du bénéficiaire, et au risque, de manière à gérer l'entente de financement avec toute la probité, l'ouverture et la transparence voulues).

1.3 Constatations et conclusions essentielles

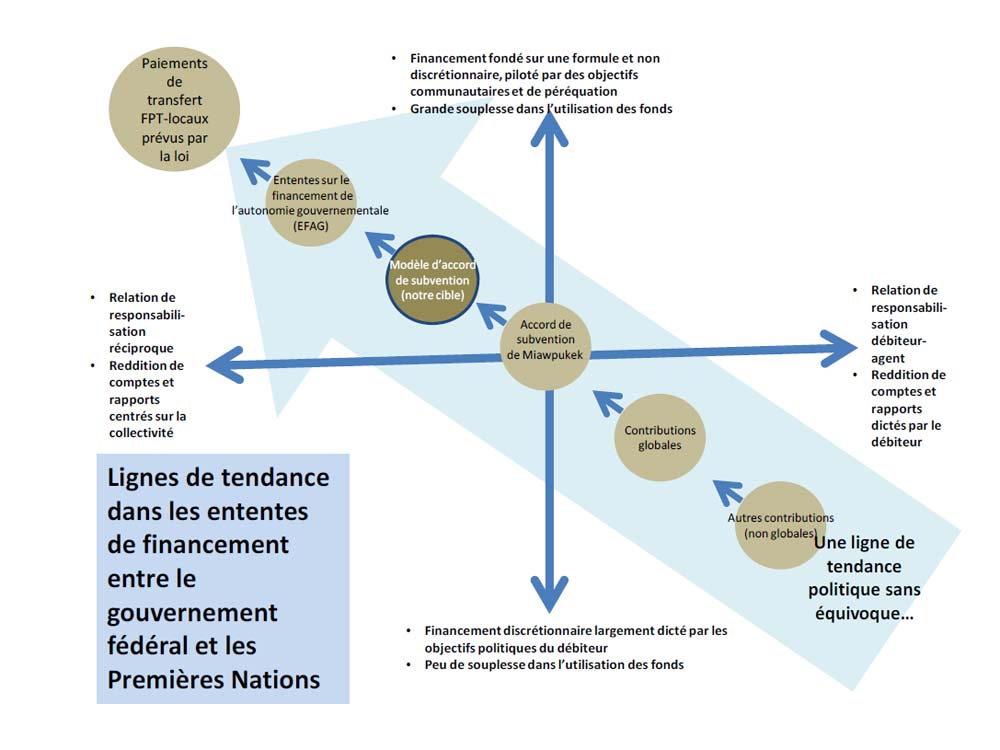

1.3.1 Grandes tendances des politiques

L'impression générale actuelle est que le discours politique actuel semble converger vers le sentiment (si ce n'est encore un consensus véritable) que la relation financière avec les Premières Nations pourrait finir par s'éloigner du modèle, de plus en plus difficile, des subventions et contributions reposant sur des politiques et des procédures administratives, pour s'acheminer vers un modèle plus proche du financement, dicté par la loi et reposant sur des formules, qui caractérise les paiements de transfert fédéraux-provinciaux-territoriaux (FPT).

L'objet de ces conversations politiques remonte au rapport Penner, à la CRPA et, plus récemment, au rapport du Groupe d'experts. Nous n'avons détecté aucune déclaration ou intention fédérale qui énonce clairement la nécessité de passer à des régimes de paiement de transfert plus ancrés sur des formules et d'augmenter le recours aux subventions pour les PN non autonomes, mais cette approche constitue sans aucun doute une évolution dans ce sens.

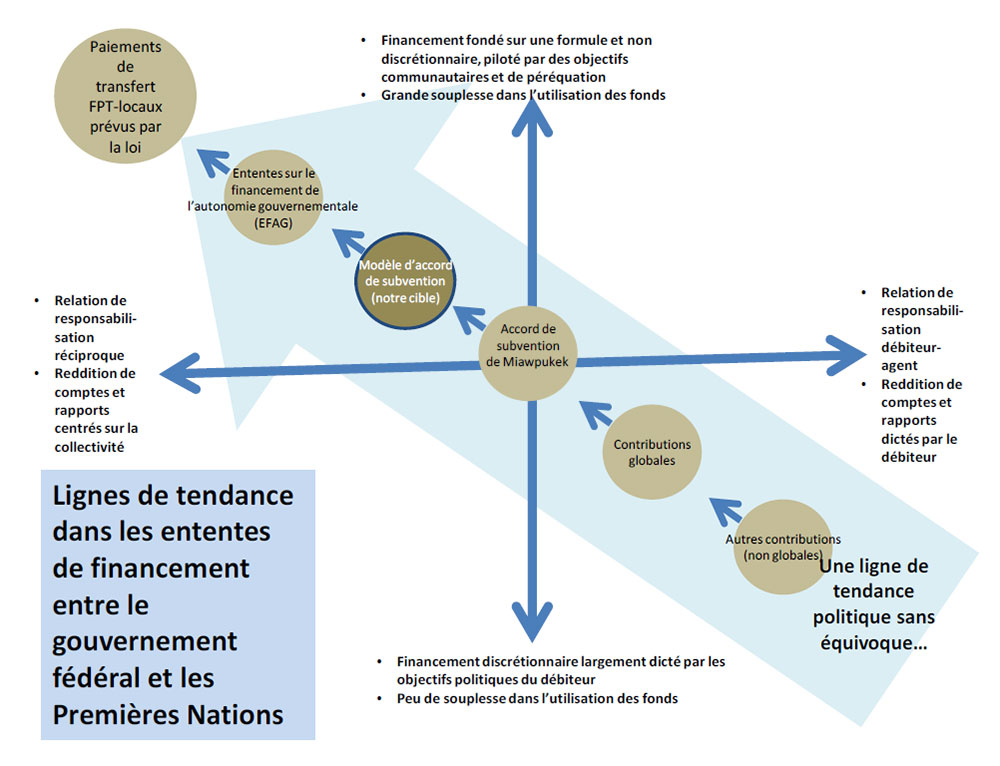

Lignes de tendance dans les ententes de financement entre le gouvernement fédéral et les Premières Nations - Schéma

Description de la figure : Lignes de tendance dans les ententes de financement entre le gouvernement fédéral et les Premières Nations - Schéma

Le graphique contient une grande flèche dénotant la ligne de tendance, qui traverse le tableau en diagonale du coin inférieur droit au coin supérieur gauche, croisant des flèches multidirectionnelles dans l'axe X et l'axe Y pour en arriver à un cercle beige intitulé « Paiements de transfert FPT-locaux prévus par la loi ».

Le bas de la ligne de tendance contient les mots « Une ligne de tendance politique sans équivoque ». Cette ligne de tendance contient une série de cercles beiges étiquetés, chacun pointant vers le suivant à sa gauche. Dans le quadrant sous l'axe X et à droite de l'axe Y, deux cercles beiges (allant de droite à gauche, dans le même sens que la flèche de tendance); le premier porte le texte « Autres contributions (non globales) » et pointe vers le deuxième, qui contient les mots « Contributions globales ».

Un cercle beige, au croisement des axes X et Y, contient la mention « Accord de subvention de Miawpukek »; une flèche pointe vers le cercle beige suivant, dans le quadrant au-dessus de l'axe X et à gauche de l'axe Y, qui est mis en relief et contient le texte « Modèle d'accord de subvention (notre cible) ». Une flèche part de ce cercle jusqu'au cercle beige suivant, contenant les mots « Ententes sur le financement de l'autonomie gouvernementale (EFAG), et une flèche relie ce cercle au dernier cercle au bout de la ligne de tendance (« Paiements de transfert FPT-locaux prévus par la loi »).

Des puces contenant du texte délimitent les extrémités des axes X et Y. En haut de l'axe Y :

- Financement fondé sur une formule et non discrétionnaire, piloté par des objectifs communautaires et de péréquation

- Grande souplesse dans l'utilisation des fonds

Au bas de l'axe Y :

- Financement discrétionnaire largement dicté par les objectifs politiques du débiteur

- Peu de souplesse dans l'utilisation des fonds

À l'extrémité gauche de l'axe X :

- Relation de responsabilisation réciproque

- Reddition de comptes et rapports centrés sur la collectivité

À l'extrémité droite de l'axe X :

- Relation de responsabilisation débiteur-agent

- Reddition de comptes et rapports dictés par le débiteur

L'utilisation accrue des subventions serait une réponse utile aux constatations, conclusions et recommandations de beaucoup des rapports et études examinés, et irait aussi dans le sens de la tendance politique générale vers une relation financière qui traite des collectivités autochtones comme un ordre de gouvernement dans la politie canadienne.

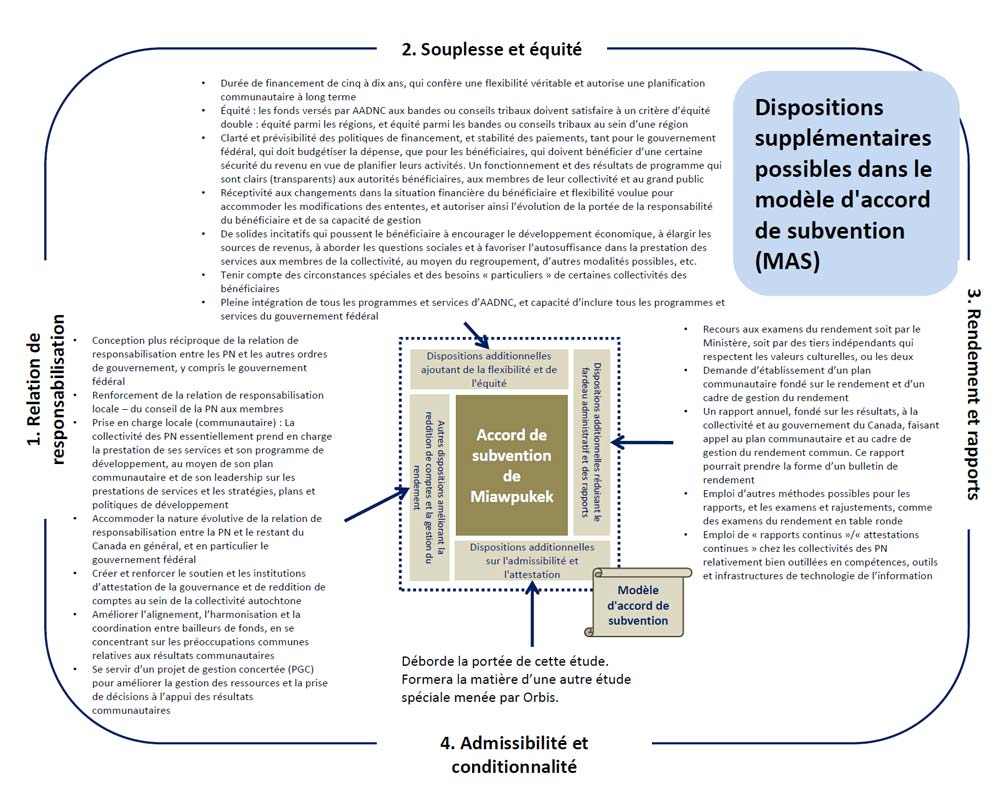

1.3.2 Dispositions à envisager pour le nouveau modèle d'accord de subvention (MAS)

Le schéma qui suit décrit les dispositions additionnelles que nous invitons à inclure dans la structure du MAS et, implicitement, dans la relation financière avec les PN qui se qualifient pour recevoir une subvention. Elles sont organisées en fonction du cadre de l'étude conceptuelle décrit précédemment.

Dispositions supplémentaires possibles dans le modèle d'accord de subvention (MAS) - Schéma

Descritpion de la figure : Dispositions supplémentaires possibles dans le modèle d'accord de subvention

Le schéma présente quatre catégories qui entourent un bloc central représentant l'Accord de subvention de Miawpukek et qui pointent vers lui au moyen de flèches relationnelles. Ces quatre catégories englobent les principales dispositions supplémentaires nécessaires pour s'appuyer sur l'Accord de subvention de Miawpukek en vue de construire un nouveau modèle d'accord de subvention, représenté par une icône de rouleau de texte. Voici quelles sont ces quatre catégories :

1. Relation de responsabilisation : Le texte suivant par points est plus bas et à gauche du titre ci‑dessus :

- Conception plus réciproque de la relation de responsabilisation entre les PN et les autres ordres de gouvernement, y compris le gouvernement fédéral

- Renforcement de la relation de responsabilisation locale – du conseil de la PN aux membres

- Prise en charge locale (communautaire) : La collectivité des PN essentiellement prend en charge la prestation de ses services et son programme de développement, au moyen de son plan communautaire et de son leadership sur les prestations de services et les stratégies, plans et politiques de développement

- Accommoder la nature évolutive de la relation de responsabilisation entre la PN et le restant du Canada en général, et en particulier le gouvernement fédéral

- Créer et renforcer le soutien et les institutions d'attestation de la gouvernance et de reddition de comptes au sein de la collectivité autochtone

- Améliorer l'alignement, l'harmonisation et la coordination entre bailleurs de fonds, en se concentrant sur les préoccupations communes relatives aux résultats communautaires

- Se servir d'un projet de gestion concertée (PGC) pour améliorer la gestion des ressources et la prise de décisions à l'appui des résultats communautaires

Une flèche relationnelle relie les points de texte ci-dessus à une zone texte, dans le bloc central – représentant l'Accord de subvention de Miawpukek et le modèle d'accord de subvention –, qui contient les mots « Autres dispositions améliorant la reddition de comptes et la gestion du rendement ».

2. Souplesse et équité : Le texte suivant par points est à gauche du titre :

- Durée de financement de cinq à dix ans, qui confère une flexibilité véritable et autorise une planification communautaire à long terme

- Équité : les fonds versés par AADNC aux bandes ou conseils tribaux doivent satisfaire à un critère d'équité double : équité parmi les régions, et équité parmi les bandes ou conseils tribaux au sein d'une région

- Clarté et prévisibilité des politiques de financement, et stabilité des paiements, tant pour le gouvernement fédéral, qui doit budgétiser la dépense, que pour les bénéficiaires, qui doivent bénéficier d'une certaine sécurité du revenu en vue de planifier leurs activités. Un fonctionnement et des résultats de programme qui sont clairs (transparents) aux autorités bénéficiaires, aux membres de leur collectivité et au grand public

- Réceptivité aux changements dans la situation financière du bénéficiaire et flexibilité voulue pour accommoder les modifications des ententes, et autoriser ainsi l'évolution de la portée de la responsabilité du bénéficiaire et de sa capacité de gestion

- De solides incitatifs qui poussent le bénéficiaire à encourager le développement économique, à élargir les sources de revenus, à aborder les questions sociales et à favoriser l'autosuffisance dans la prestation des services aux membres de la collectivité, au moyen du regroupement, d'autres modalités possibles, etc.

- Tenir compte des circonstances spéciales et des besoins « particuliers » de certaines collectivités des bénéficiaires

- Pleine intégration de tous les programmes et services d'AADNC, et capacité d'inclure tous les programmes et services du gouvernement fédéral

Une flèche relationnelle relie les points de texte ci-dessus à une zone texte, dans le bloc central – représentant l'Accord de subvention de Miawpukek et le modèle d'accord de subvention –, qui contient les mots « Dispositions additionnelles ajoutant de la flexibilité et de l'équité ».

3. Rendement et rapports : Le texte suivant par points est sous le titre :

- Recours aux examens du rendement soit par le Ministère, soit par des tiers indépendants qui respectent les valeurs culturelles, ou les deux

- Demande d'établissement d'un plan communautaire fondé sur le rendement et d'un cadre de gestion du rendement

- Un rapport annuel, fondé sur les résultats, à la collectivité et au gouvernement du Canada, faisant appel au plan communautaire et au cadre de gestion du rendement commun. Ce rapport pourrait prendre la forme d'un bulletin de rendement

- Emploi d'autres méthodes possibles pour les rapports, et les examens et rajustements, comme des examens du rendement en table ronde

- Emploi de « rapports continus »/« attestations continues » chez les collectivités des PN relativement bien outillées en compétences, outils et infrastructures de technologie de l'information

Une flèche relationnelle relie les points de texte ci-dessus à une zone texte, dans le bloc central – représentant l'Accord de subvention de Miawpukek et le modèle d'accord de subvention –, qui contient les mots « Dispositions additionnelles réduisant le fardeau administratif et des rapports ».

4. Admissibilité et conditionnalité : Le texte suivant figure au-dessus de cette case : « Déborde la portée de cette étude. Formera la matière d'une autre étude spéciale menée par Orbis. »

Au-dessus de ce texte, une flèche relationnelle relie les points de texte ci-dessus à une zone texte, dans le bloc central – représentant l'Accord de subvention de Miawpukek et le modèle d'accord de subvention –, qui contient les mots « Dispositions additionnelles sur l'admissibilité et l'attestation des rapports ».

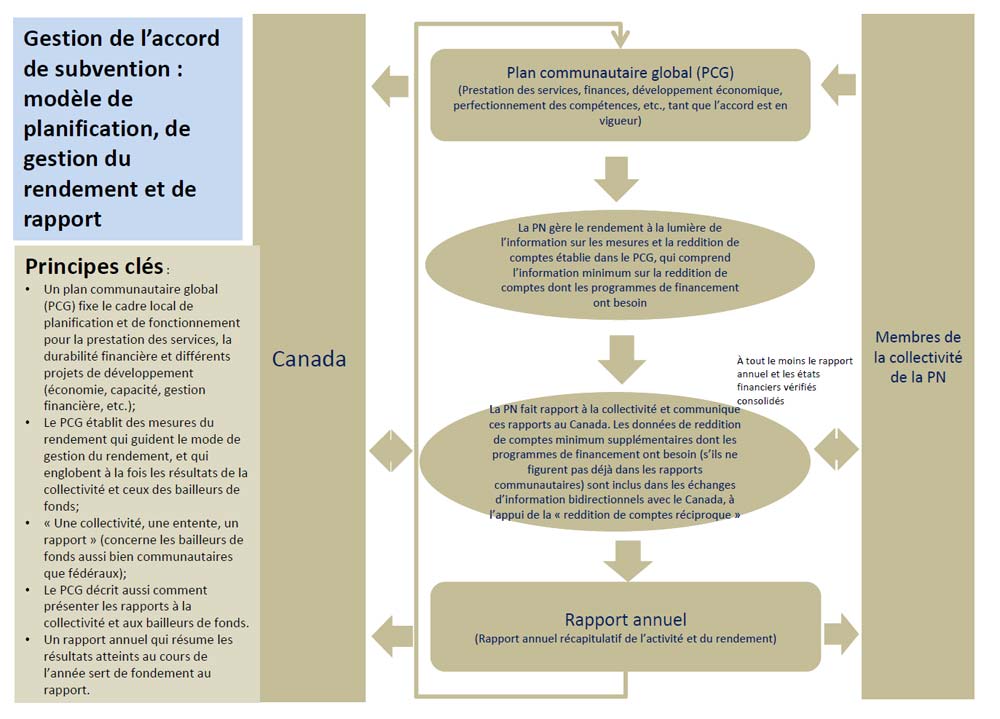

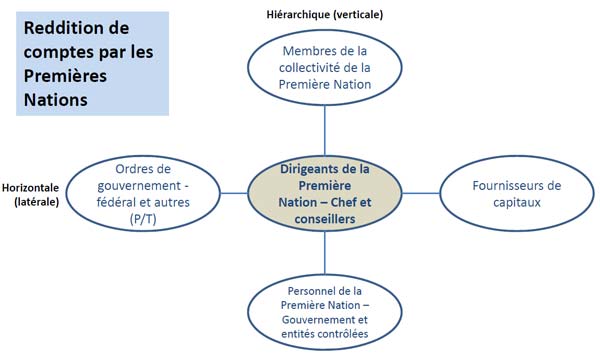

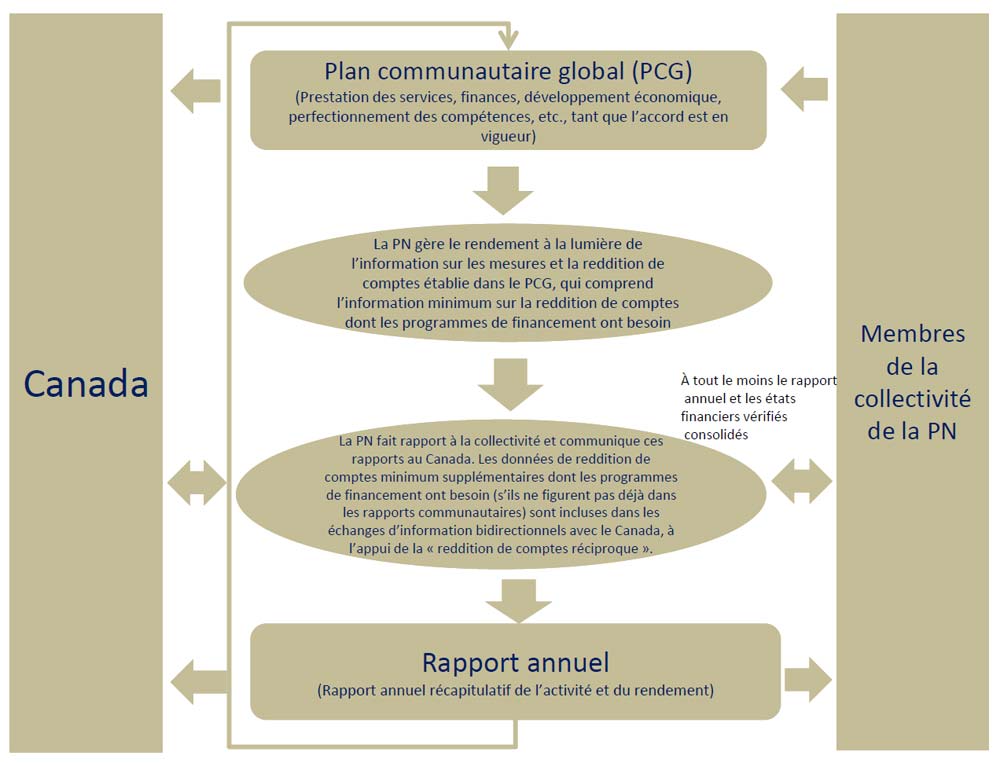

1.3.3 Modèle possible de reddition de comptes, de rendement et de rapport

Le schéma ci-dessous applique les dispositions décrites plus haut de façon à montrer quelques-uns des composants, processus et rouages possibles de la mise en application d'un modèle de reddition de comptes, de gestion du rendement et de rapports, relativement au modèle d'accord de subvention.

1.3.4 Quels avantages les PN qualifiées retireraient-elles du régime de subventions conforme au MAS?

On s'attend à ce que les PN qualifiées (dont la plupart sont déjà engagées dans des accords de contribution relativement souples) jugeraient particulièrement attirantes les caractéristiques suivantes du MAS :

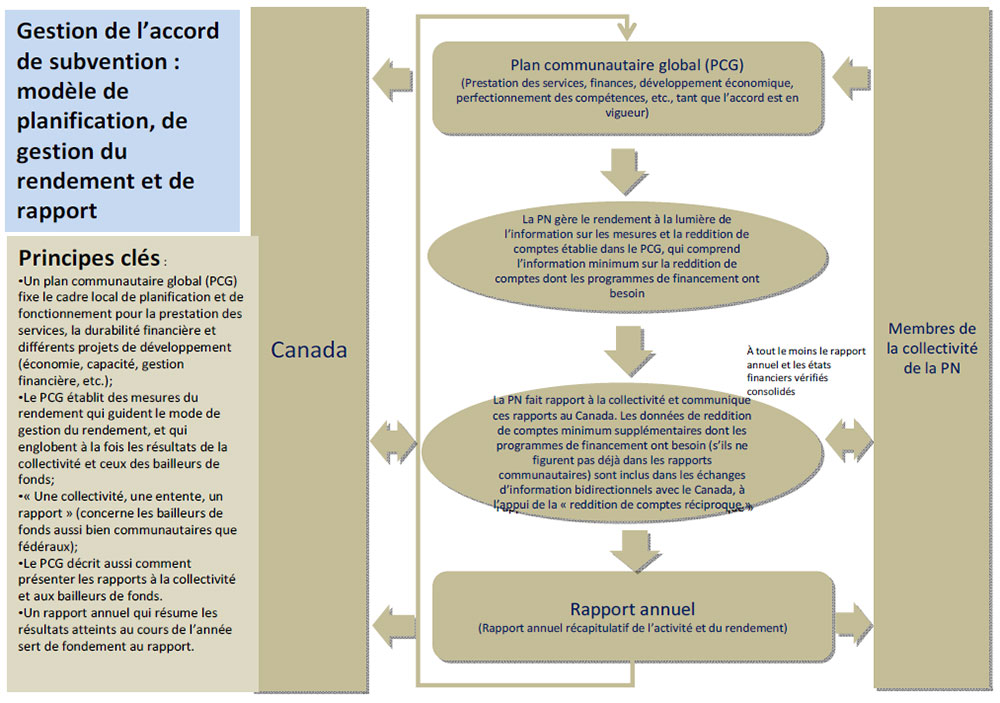

Gestion de l'accord de subvention : modèle de planification, de gestion du rendement et de rapport - Schéma

Description de la figure : Gestion de l'accord de subvention : modèle de planification, de gestion du rendement et de rapport - Schéma

Le schéma présente les principes essentiels liés à la mise en œuvre d'un modèle de reddition de comptes, de gestion du rendement et de rapports, relativement au modèle d'accord de subvention.

Il se compose de deux colonnes rectangulaires aux extrémités gauche et droite; au milieu, des ovales contenant du texte et des flèches illustrent la relation entre les différents éléments.

La haute colonne à gauche contient le mot « Canada » et celle à droite, les mots « Membres de la collectivité de la PN ». Des blocs et des ovales entre ces colonnes représentent les différents aspects de la relation ci-dessous (de haut en bas) :

- Bloc « Plan communautaire global (PCG) » : Ce rectangle contient le texte suivant : « Plan communautaire global (PCG) : (Prestation des services, finances, développement économique, perfectionnement des compétences, etc., tant que l'accord est en vigueur). Une flèche relationnelle montre que ce plan est sous-tendu par les « Membres de la collectivité de la PN », et une autre flèche relationnelle relie le rapport au « Canada ». Une troisième flèche relationnelle pointe vers l'ovale plus bas.

- Ce dernier ovale contient le texte suivant : « La PN gère le rendement à la lumière de l'information sur les mesures et la reddition de comptes établie dans le PCG, qui comprend l'information minimum sur la reddition de comptes dont les programmes de financement ont besoin. » Une flèche relationnelle sous ce texte pointe vers l'ovale suivant, plus bas.

- Cet ovale contient le texte suivant : « La PN fait rapport à la collectivité et communique ces rapports au Canada. Les données de reddition de comptes minimum supplémentaires dont les programmes de financement ont besoin (s'ils ne figurent pas déjà dans les rapports communautaires) sont incluses dans les échanges d'information bidirectionnels avec le Canada, à l'appui de la "reddition de comptes réciproque" ». Une flèche bidirectionnelle flanque chaque côté de cet ovale. Du côté droit, délimité par l'ovale, le rectangle « Membres de la collectivité de la PN » et la flèche bidirectionnelle, un bloc de texte contient les mots « À tout le moins le rapport annuel et les états financiers vérifiés consolidés ». De plus, une flèche relationnelle sous l'ovale pointe vers le bloc « Rapport annuel » plus bas.

- Bloc « Rapport annuel » : Ce bloc contient le texte suivant : « Rapport annuel (Rapport annuel récapitulatif de l'activité et du rendement) ». Il est flanqué de part et d'autre par des flèches qui pointent vers les blocs « Canada » et « Membres de la collectivité de la PN ». Une flèche relie enfin ce bloc au bloc « Plan communautaire global (PCG) ».

Une zone texte supplémentaire à gauche, intitulée « Principes clés », présente les principes suivants :

- Un plan communautaire global (PCG) fixe le cadre local de planification et de fonctionnement pour la prestation des services, la durabilité financière et différents projets de développement (économie, capacité, gestion financière, etc.);

- Le PCG établit des mesures du rendement qui guident le mode de gestion du rendement, et qui englobent à la fois les résultats de la collectivité et ceux des bailleurs de fonds;

- « Une collectivité, une entente, un rapport » (concerne les bailleurs de fonds aussi bien communautaires que fédéraux);

- Le PCG décrit aussi comment présenter les rapports à la collectivité et aux bailleurs de fonds.

- Un rapport annuel qui résume les résultats atteints au cours de l'année sert de fondement au rapport.

- Passer de la contribution (paternalisme, conditions) à la subvention (collaboration, confiance) : Cela aurait sans doute d'importantes retombées morales et psychologiques pour la collectivité, outre qu'on le verrait probablement comme la reconnaissance d'un leadership et d'un rendement communautaires réussis et comme une preuve de confiance en la capacité de la collectivité de gérer ses propres affaires, ce qui pourrait aussi se traduire par une meilleure réception de la part du marché financier et des autres investisseurs.

- Pas de vérification par le ministre : On réduirait ainsi les tracasseries administratives pour la collectivité des Premières Nations.

- Un régime de rapport considérablement allégé : Ici encore on réduirait les tracasseries administratives.

- Meilleure reddition de comptes par le gouvernement fédéral à la collectivité des PN (relation de responsabilisation réciproque) : On engendrerait ainsi une appréciation accrue du mode de prise de décisions financières dans la collectivité des PN, entraînant moins d'inattendus et plus de prévisibilité dans l'évolution des politiques financières qui touchent cette collectivité.

- : Ce changement de cap dans la relation de responsabilisation serait le bienvenu, et serait aussi vu comme une réponse aux organisations et collectivités des PN qui se plaignent de longue date qu'on consacre trop de temps et d'énergie aux rapports de conformité, et pas assez aux questions de fond qui se rapportent au rendement.

- Un voie plus claire vers des modalités financières assimilables à une relation de gouvernement à gouvernement : La collectivité des PN se fraierait un chemin plus clair et moins encombré jusqu'aux prochaines étapes possibles de sa relation financière avec le gouvernement fédéral, ce qui pourrait aussi inciter davantage les collectivités moins performantes à s'efforcer de se qualifier à titre de bénéficiaire de subventions.

1.4 Recommandations

Nous offrons quatre recommandations faisant suite aux constatations et conclusions énoncées dans ce rapport :

- Engagement des forums autochtones : AADNC devrait faire participer les forums autochtones en cause à la préparation d'un modèle de plan communautaire, d'un modèle de projet de gestion concertée et d'un modèle de cadre de gestion du rendement, qui serviraient d'accompagnements essentiels au MAS. Si beaucoup de travail a déjà été accompli dans la communauté autochtone, on n'observe que peu de progrès récents. Ces modèles pourraient s'adapter à toute une gamme de situations des collectivités des PN.

- Engagement des institutions et organisations autochtones : AADNC devrait faire participer les institutions et organisations autochtones en cause à la création de cadres pertinents d'examen du rendement et d'agrément/attestation, pour utilisation dans l'application du MAS, de manière à pouvoir s'appuyer davantage sur des tiers respectueux de la culture pour administrer le MAS. Ici encore, ces cadres devraient pouvoir s'adapter à toute une gamme de situations des collectivités des PN.

- Engagement des principaux bailleurs de fonds fédéraux : AADNC devrait faire participer les principaux bailleurs de fonds fédéraux (p. ex. SC, RHDCC, SCHL) à la préparation du MAS et des éléments qui l'accompagnent, et aux efforts pour réaliser une concordance et une harmonisation accrues des pratiques et conditions de financement qui ciblent les mêmes bénéficiaires. Le MAS devrait idéalement être configuré de manière à ce qu'il puisse servir d'instrument de financement regroupé pour plusieurs bailleurs de fonds fédéraux clés.

- Engagement des gestionnaires de programme : Nous recommandons enfin que AADNC s'efforce de faire participer les gestionnaires de programme au travail d'élaboration du MAS. Comme ce sont les gestionnaires de programme qui s'opposeront sans doute le plus à un passage aux subventions, une telle participation réduirait leurs craintes et garantirait que le MAS tienne compte des besoins légitimes en matière de reddition de comptes des programmes.

1.5 Recherche supplémentaire

Nous proposons qu'une recherche plus approfondie soit menée dans les domaines suivants, qui appuient la préparation du MAS et de ses éléments d'appui, et qui aident à appliquer les recommandations présentées ci-dessus :

- Un modèle de plan communautaire, un modèle de projet de gestion concertée et un modèle de cadre de gestion du rendement.

- Les pratiques exemplaires en matière de rapports fondés sur les résultats et les extrants.

- Des pratiques et mécanismes incitatifs – regroupés ou sous d'autres formes – pour favoriser la croissance des revenus autonomes et des projets communautaires de développement économique et social, et appuyer ainsi la quête d'économies dans la prestation des services par les collectivités des PN.

- L'application des principes de péréquation et le ciblage de besoins précis dans le MAS.

- Le traitement du financement des immobilisations et des options institutionnelles, comme un fonds distinct d'investissement dans l'infrastructure des immobilisations.

2. Introduction

2.1 Le présent document

Ce document est le rapport final de l'étude spéciale sur l'évolution des ententes de financement. Plusieurs faits saillants doivent être pris en compte :

- Les constatations, conclusions et recommandations se fondent sur un examen de la documentation et de la bibliographie, quelques discussions avec des représentants et des experts, et une analyse;

- Le rapport porte essentiellement sur les Premières Nations non autonomes. De plus, selon les estimations des représentants ministériels et de différents rapports et documents de discussion, seules 10 à 15 p. 100 de toutes les Premières Nations (ou 60 à 100 PN) se qualifieront probablement au passage à une entente de financement fondée sur des subventions. Bon nombre de ces Premières Nations bénéficient déjà d'une entente de financement par contribution globale assez souple.

2.2 Objectifs et approche de cette étude

Cette étude spéciale vise deux objectifs :

- Établir dans quelle mesure, dans quelles circonstances et à quelles conditions (s'il y a lieu) le Ministère serait bien avisé de faire usage de subventions pour financer les services assurés par les PN, de manière à faire progresser à la fois ses objectifs politiques et ceux du gouvernement relatifs aux Premières Nations, aux Autochtones et aux résidants du Nord;

- Établir les mécanismes, techniques et approches susceptibles d'être utilisés au sein d'ententes de financement (comme des subventions), ou en conjonction avec elles, pour conférer davantage de flexibilité aux PN relativement à l'utilisation du financement fédéral, et pour obtenir parallèlement les résultats suivants :

- Réduire le risque d'inexécution ou de manquement de la part aussi bien du Ministère que de la collectivité des Premières Nations;

- Améliorer la reddition de comptes par les Premières Nations de manière à la « rapprocher » de la collectivité, et d'obtenir en même temps une reddition efficace entre les bénéficiaires et leurs intervenants, entre le ministre et le Parlement, et en dernière analyse envers les Canadiens;

- Réduire le fardeau administratif et le fardeau des rapports qui pèsent sur les Premières Nations bénéficiaires;

- Veiller à mettre à la disposition du Ministère, en temps voulu et avec efficacité, des données suffisantes sur la planification, le rendement et les autres aspects des programmes en vue de veiller à ce qu'il puisse bien « mesurer ce qui compte », s'acquitter des comptes qu'il doit obligatoirement rendre au Parlement, et planifier l'évolution d'un régime de financement et de reddition de comptes plus efficace relativement à sa relation avec les Premières Nations.

- Réduire le risque d'inexécution ou de manquement de la part aussi bien du Ministère que de la collectivité des Premières Nations;

2.3 Approche et méthode employées dans cette étude

Nous faisons appel à l'approche et à la méthode qui suivent pour satisfaire aux objectifs de l'étude :

- Examen de la documentation et de la bibliographie;

- Préparation de conclusions préliminaires, en fonction d'un examen de la documentation et de la bibliographie, en vue de faciliter les mises à l'essai précoces des hypothèses, de donner forme aux entrevues et d'obtenir une rétroaction rapide;

- entrevues sélectives avec des représentants d'AADNC et de SC, des Premières Nations et d'autres organisations autochtones (p. ex. le personnel du Conseil de gestion financière des premières nations), ainsi qu'avec des experts des ententes de financement et de la reddition de comptes;

- Une ébauche de rapport contenant les constatations et conclusions essentielles préliminaires, et demandant une rétroaction, des commentaires et des suggestions au personnel d'AADNC et à d'autres entités;

- Préparation du rapport final (le présent rapport) intégrant les constatations et conclusions finales, et la rétroaction et les commentaires reçus concernant l'ébauche de rapport.

3. Contexte

3.1. Premières Nations : une vue détaillée

Il est utile, avant de procéder, de comprendre comment les bénéficiaires autochtones des fonds fédéraux organisent et structurent en fait la prestation des services à leurs membres, de même que la gestion et les rapports relatifs à la prestation et aux résultats atteints grâce aux fonds reçus. On se fait ainsi une idée plus claire des différents aspects du ciblage des fonds (pour savoir qui fait usage de ces fonds en réalité, et comment fonctionne la reddition de comptes locale).

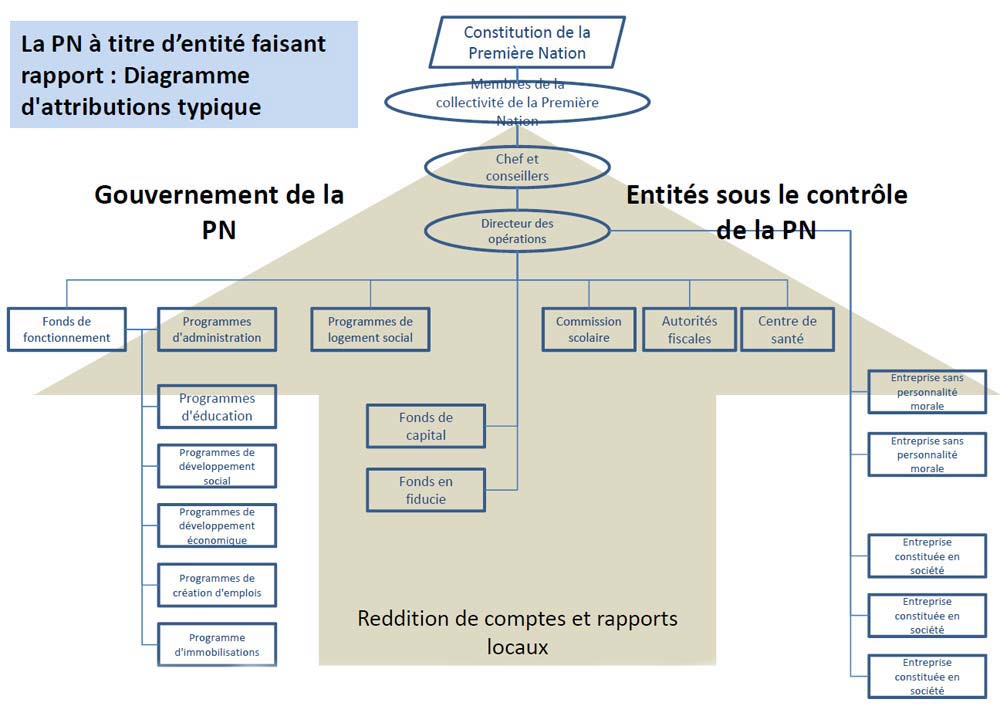

3.1.1 La Première Nation comme « entité faisant rapport »

Dans le schéma ci-dessous, un point de vue comptable – une Première Nation comme « entité faisant rapport » (PNER) – fournit une vue détaillée d'une Première Nation.

La PN à titre d'entité faisant rapport : Diagramme d'attributions typique - Schéma

Description de la figure : La PN à titre d'entité faisant rapport : Diagramme d'attributions typique

Source : Tiré et adapté de First Nation Audit Engagements, Part 1 : Understanding the Reporting Entity. Bruce Hurst, CGA

Ce schéma, qui porte le titre « La PN à titre d'entité faisant rapport : Diagramme d'attributions typique », illustre la structure de reddition de comptes et de rapports locale du gouvernement d'une Première Nation et des entités contrôlées par une Première Nation, et la façon dont ils font rapport aux membres de la collectivité de la Première Nation.

On trouve tout en haut la constitution de la Première Nation, qui concerne les membres de la collectivité de la Première Nation. Le chef et les conseillers, de même que le directeur des opérations, rendent compte à ces membres.

Le directeur des opérations crée des entités contrôlées par la Première Nation (PN) (entreprises sans personnalité morale aussi bien que compagnies constituées en personne morale) en vue d'assurer les services à la collectivité, par exemple des commissions scolaires, des autorités fiscales et des centres de santé.

Le directeur des opérations répond aussi du fonds de capital, du fonds en fiducie et du fonds de fonctionnement. Ce dernier rend possible la prestation de plusieurs programmes : logement social, administration, éducation, développement social, développement économique, création d'emplois et immobilisations.

La PNER peut revêtir de nombreuses formes, mais la structure la plus commune est un gouvernement d'une Première Nation ou une bande, selon la définition de la Loi sur les Indiens.

La Loi sur les Indiens prescrit que les Premières Nations sont constituées sous forme de collectivités, connues comme des bandes, régies par un chef et un conseil de bande qui rendent compte aux membres de la bande. Ces dernières années, certaines Premières Nations ont négocié des ententes particulières sur l'autonomie gouvernementale, qui sont appliquées par voie de lois gouvernementales fédérales et provinciales ou territoriales. Ces ententes reconnaissent le droit inhérent à l'autonomie gouvernementale et soustraient les Premières Nations en cause à la compétence de la Loi sur les Indiens.

Comme l'ont montré maintes études, les Premières Nations ne sont pas des groupes homogènes, et se différencient sous de multiples aspects : taille de la population, histoire, géographie, culture, langue, maturité de la gouvernance, conditions socioéconomiques, droits et circonstances issus de traités, capacité interne, vision et priorités. Les ressources (autonomes ou fédérales) varient parmi les bandes, qui ont toutes un accès différent aux ressources et à la formation. Certaines bénéficient aujourd'hui d'une économie solide, tandis que d'autres continuent à s'appuyer bien davantage sur les façons de faire traditionnelles; de même, on observe des variations dans les institutions et le personnel de ces bandes, et donc dans leur capacité d'administrer ou de donner des programmes. Enfin, des facteurs comme la taille et la géographie obligent différentes bandes à engager des dépenses différentes pour offrir les mêmes services (p. ex. des déséconomies causées par des prix élevés empêchent d'attirer et de conserver des personnes qualifiées, ou les conditions locales et l'éloignement empêchent d'obtenir les services de tierces parties). En conséquence, les relations de responsabilisation diffèrent d'une Première Nation à une autre.

Il ressort du schéma ci-dessus que le gouvernement d'une Première Nation est une organisation à plusieurs facettes. Un peu à l'image d'une administration municipale, il assure à ses membres une variété de services et programmes, et peut aussi constituer d'autres entités (sociétés, fiducies, autorités fiscales, commissions scolaires, entreprises sans personnalité morale, compagnies constituées en personne morale, sociétés en commandite et coentreprises) en vue d'exercer une fonction ou un rôle particulier au profit de ses membres.

3.1.2 Entités de type spécial

Des conseils tribaux ont été établis dans certaines situations. Un conseil tribal est une entité d'une Première Nation, constituée par plusieurs Premières Nations, qui est ordinairement régie par un conseil ou une commission composée le plus souvent d'un représentant de chaque Première Nation membre. Le but est normalement de mettre en commun les ressources afin que le conseil tribal puisse offrir des services consultatifs et des programmes à ses Premières Nations membres. Un tel conseil pourrait aussi fournir des services à caractère non financier, comme une voix politique dans les négociations sur les questions qui touchent les Premières Nations membres.

Il peut arriver que les Premières Nations membres manquent des ressources financières nécessaires pour assurer des services dans certains domaines. Si toutes mettent en commun leurs ressources, le financement peut être suffisant pour justifier la prestation de tels services. Pour prendre un exemple, une Première Nation membre peut ne pas avoir les fonds voulus pour financer un agent de développement économique, alors que les ressources seront suffisantes, si elles sont mises en commun, pour engager cet agent et assurer des services de soutien administratif, au profit de toutes les Premières Nations membres.

Les conseils tribaux reçoivent souvent, outre les fonds fournis par les Premières Nations membres, un financement direct d'organismes bailleurs de fonds, dont AADNC et d'autres ministères fédéraux.

Les organisations politiques des Premières Nations, semblables aux conseils tribaux, ont été mises sur pied en vue de fournir des services politiques et de défense des intérêts, et des services analogues, au nom des Premières Nations (deux bons exemples : l'Assemblée des Premières Nations et les organisations de négociation des traités en Colombie-Britannique).

3.2 Ententes de financement d'AADNC

Les paiements de transfert ont été la méthode choisie par Affaires autochtones et Développement du Nord Canada (AADNC) pour transférer plus de 85 p. 100 des programmes pertinents à l'administration des Premières Nations, entraînant un changement correspondant dans la relation financière. AADNC est ainsi allé dans le sens de l'objectif de l'autonomie gouvernementale, pour les Premières Nations qui la recherchent, et de la conception de nouveaux modèles de financement pertinents.

Ces paiements sont effectués au moyen d'ententes de financement (parfois désignées mécanismes ou instruments de financement). Une entente de financement est un document qui énonce les conditions auxquelles des paiements de transfert sont effectués par AADNC en vue de la prestation de programmes et services. Les bénéficiaires sont assujettis à un ensemble précis de règles, les autorisations de financement, qui correspondent aux différentes conditions financières et de responsabilisation imposées par le Conseil du Trésor aux ministères bailleurs de fonds.

| Tableau 1 : Éventail des ententes de financement d'AADNC à venir (avant la PPT) | |

|---|---|

| ENTENTE DE FINANCEMENT | DESCRIPTION |

| ACCORD DE CONTRIBUTION (AC) |

Entente conclue par AADNC avec DE CONTRIBUTION des bénéficiaires admissibles en vue de programmes ou projets précis qui nécessitent une forte interaction. Le financement se fonde sur le remboursement des dépenses admissibles. Les soldes non dépensés ou les dépenses non admissibles sont des créances exigibles par la Couronne. |

| ENTENTE GLOBALE DE FINANCEMENT (EGF) |

L'EGF est une entente de financement, budgétisée dans le programme, conclue entreAADNCet un bénéficiaire pour une durée d'un an, qui décrit les programmes financés à l'aide :

|

| ENTENTE DE FINANCEMENT CANADA-PREMIÈRES NATIONS (EFCPN) |

L'EFCPN est une entente de financement pluriannuelle (typiquement quinquennale) conclue par AADNC et d'autres ministères fédéraux avec les Premières Nations et leurs organisations. Comme les conditions de l'EFCPN sont plus flexibles, les Premières Nations bénéficient d'un plus vaste éventail d'options de prestation de programmes pour répondre aux priorités de leur collectivité. Le financement est transféré en deux volets : de base et ciblé, en fonction des autorisations de financement suivantes : Financement de base :

|

| ACCORD DE TRANSFERT FINANCIER POUR L'AUTONOMIE GOUVERNEMENTALE (ATFAG) |

L'ATFAG est une entente de financement pluriannuelle conclue par AADNC et d'autres ministères fédéraux avec des gouvernements de Premières Nations. Ces types d'ententes sont financés par voie de subventions, et offrent aux Premières Nations la flexibilité maximale pour donner les programmes dans leurs collectivités. Une Première Nation n'est admissible qu'à la condition d'avoir conclu au préalable une entente sur l'autonomie gouvernementale avec le Canada. L'ATFAG est valable pour cinq (5) ans et peut être reconduit. |

Ces règles précisent le mode de financement des programmes et services, les responsabilités des gouvernements fédéral et des Premières Nations/organisations, le traitement des excédents et déficits, et les mesures à prendre si les bénéficiaires s'endettent lourdement ou se révèlent incapables de continuer à donner les programmes et services. Le Ministère fait usage de plusieurs ententes de financement pour transférer des fonds, ainsi que pour la reddition de comptes sur la prestation de tels programmes et services, et pour l'emploi judicieux des fonds transférés. Le choix d'une entente de financement est largement guidé par la capacité des bénéficiaires d'administrer les programmes et services, et par la présence ou l'absence d'une entente sur l'autonomie gouvernementale avec le Canada.

Le tableau 1 ci-dessus décrit les ententes de financement, antérieures à la politique sur les paiements de transfert (PPT), dont beaucoup sont encore utilisées. La colonne 1 illustre ces ententes avec AADNC en ordre décroissant de contrôle ministériel, et croissant de flexibilité du bénéficiaire. Le choix de l'entente dépend de la capacité du bénéficiaire d'administrer les programmes et services, et les fonds reçus, et de rendre compte de l'utilisation de ces fonds.

Le Ministère étudie actuellement une nouvelle architecture pour la mise en place de ces ententes de financement (illustrée dans le tableau 2 ci-dessous).

Le régime de financement est donc complexe, outre que les obligations des programmes et les rapports exigés sont d'autant plus lourds et embrouillés que des ministères autres que AADNC sont visés. Des observateurs au sein d'AADNC et de l'extérieur – notamment la Commission royale sur les peuples autochtones, le vérificateur général du Canada, le Groupe d'experts indépendant sur les programmes de subventions et de contributions aussi bien que les Premières Nations elles-mêmes – préconisent un changement fondamental dans la façon dont les ministères comprennent leur financement des Premières Nations, le structurent, le gèrent et en rendent compte.

| Tableau 2 : Éventail des ententes de financement d'AADNC à venir (après la mise en oeuvre de la PPT) | |

|---|---|

| ENTENTE DE FINANCEMENT | DESCRIPTION |

| Nouveau modèle d'entente de financement fondé en grande partie sur l'ENTENTE DE FINANCEMENT CANADA PREMIÈRES NATIONS (EFCPN) | AADNC dispose d'un nouveau modèle d'entente de financement, qui s appuie les principes et les éléments de l'approche de l'entente de financement Canada-Premières Nations (EFCPN) créée en collaboration parAADNCet Santé Canada. Ce nouveau modèle autorise :

|

| ACCORD DE TRANSFERT FINANCIER POUR L'AUTONOMIE GOUVERNEMENTALE (ATFAG) |

L'ATFAG est une entente de financement pluriannuelle conclue par AADNC et d'autres ministères fédéraux avec des gouvernements de Premières Nations. Ces types d'ententes sont financés par voie de subventions, et offrent aux Premières Nations la flexibilité maximale pour donner les programmes dans leurs collectivités. Une Première Nation n'est admissible qu'à la condition d'avoir conclu au préalable une entente sur l'autonomie gouvernementale avec le Canada. L'ATFAG est valable pour cinq (5) ans et peut être reconduit. |

3.3 Principaux points de préoccupation et possibilités d'amélioration

Plusieurs rapports provenant de sources diverses signalent certaines préoccupations et cernent des possibilités d'amélioration de la sélection, de l'architecture, de la gestion et du rendement de comptes relatifs aux ententes de financement en usage au Ministère. Les paragraphes qui suivent résument en quelques mots les points essentiels, avec leurs conclusions.

3.3.1 La Commission royale sur les peuples autochtones (CRPA)

La Commission en rubrique a été nommée en 1991 pour « ...aider à rétablir une relation fondée sur la justice entre autochtones et non-autochtones au Canada, et pour proposer des solutions concrètes à des problèmes difficiles à résoudre », comme l'exprime la Commission, dont le rapport final a été rendu public en novembre 1996.

La Commission a proposé les cinq objectifs qui suivent en vue d'ententes financières qui appuieront une autonomie gouvernementale véritable et efficace :

- Autonomie - Les gouvernements autochtones auront besoin d'une assise territoriale adéquate, de ressources suffisantes et du pouvoir – comme le pouvoir fiscal – d'accéder à des sources de revenus indépendantes.

- Équité – Les nouvelles ententes de financement doivent mener à l'équité : 1) parmi les gouvernements autochtones; 2) entre Autochtones et non-Autochtones; 3) entre individus.

- Efficacité – Les ententes financières, et les processus employés pour les conclure, doivent être conçus sous l'angle de l'efficacité.

- Reddition de comptes – Les gouvernements doivent être tenus responsables de leurs dépenses, essentiellement par leurs citoyens, mais aussi par les autres gouvernements dont ils reçoivent des transferts financiers.

- Harmonisation – Les ententes doivent comporter des mécanismes qui assurent l'harmonisation avec les organes directeurs adjacents fédéraux, provinciaux et municipaux.

La Commission s'est fondée sur ces objectifs pour préconiser des ententes financières fondamentalement nouvelles, et non des adaptations ou des modifications des ententes financières actuelles aux fins des gouvernements des bandes relevant de la Loi sur les Indiens. La CRPA recommande aux parties aux négociations, quand elles élaborent ces nouvelles ententes, de tenir compte des différences observées entre gouvernements autochtones et non autochtones, comme le coût élevé des services dans les régions éloignées, le fait que de nombreuses Premières Nations n'ont pas d'assise territoriale contiguë et la probabilité que bon nombre des gouvernements autochtones n'exerceront pas sur le champ toutes les compétences qui leur sont offertes.

3.3.2 Différents rapports du vérificateur général

Le vérificateur général du Canada a déterminé qu'il importe que les vérifications du rendement se concentrent sur les questions autochtones. Dans ses rapports au Parlement entre 2001 et le printemps 2010, le Bureau du vérificateur général a publié 16 chapitres qui traitent directement des questions liées aux Premières Nations et aux Inuits. Quinze autres chapitres traitent de questions auxquelles les Autochtones attachent de l'importance. Le Bureau a formulé de nombreuses recommandations invitant Affaires autochtones et Développement du Nord Canada (AADNC) et d'autres ministères fédéraux à traiter d'un vaste éventail de questions importantes aux yeux des Premières Nations et des Inuits.

Récemment encore, dans le Rapport Le Point de la vérificatrice générale du Canada (juin 2011), l'ancienne vérificatrice générale a déclaré que « bon nombre des problèmes auxquels les Premières nations se heurtent ont des causes plus profondes que l'inefficience et l'inefficacité des programmes en vigueur. Selon nous, des obstacles structurels nuisent gravement à la mise en œuvre des services publics destinés aux Premières nations et à l'amélioration de la qualité de vie dans les réserves. Nous avons recensé quatre obstacles structurels de ce genre :

- le niveau des services à assurer est mal défini,

- il n'y a pas de fondement législatif,

- les mécanismes de financement ne sont pas appropriés,

- il manque d'organisations capables de veiller à la prestation des services à l'échelle locale. »

3.3.3 Rapport du Groupe d'experts indépendant

En juin 2006, le Président du Conseil du Trésor a confié à un groupe d'experts indépendant le mandat d'examiner l'administration des subventions et contributions, puis de recommander des façons de la simplifier. En février 2007, le Groupe d'experts indépendant sur les programmes de subventions et contributions a publié son rapport final très attendu, Des lourdeurs administratives à des résultats clairs, dont les conclusions portent sur un éventail étendu de sujets liés à l'administration des subventions et contributions.

Le groupe d'experts a conclu à la nécessité pour le gouvernement fédéral de simplifier considérablement son régime de rapports et de reddition de comptes pour les subventions et accords de contribution. Il a recommandé au Conseil du Trésor et aux ministères de modifier leurs exigences en matière de rapports afin de réduire le double emploi et la redondance, et de veiller à ce que les exigences soient clairement rattachées à un besoin démontrable.

À la suite d'une consultation avec le gouvernement, le secteur bénévole, le monde des affaires et d'autres, le groupe d'experts a présenté les trois conclusions qui suivent :

- Il faut transformer radicalement la façon dont le gouvernement fédéral comprend, conçoit et gère ses programmes de subventions et de contributions, et en rend compte.

- Non seulement il est possible de simplifier l'administration tout en renforçant la reddition de comptes, mais la simplification est en fait essentielle au renforcement.

- Des changements dans un secteur du gouvernement aussi vaste et polyvalent que le secteur des subventions et des contributions exigera l'exercice d'un leadership soutenu de la part des politiciens et des fonctionnaires.

Dans son rapport, le groupe d'experts adresse au gouvernement 32 recommandations à court et à long terme visant à changer la pratique administrative. Ces recommandations s'inscrivent dans quatre catégories :

- Respecter les bénéficiaires – ils sont des partenaires dans l'atteinte d'un but commun d'intérêt public. Les programmes de subventions et de contributions doivent être axés sur les citoyens, et ils doivent être accessibles, compréhensibles et utilisables.

- Simplifier considérablement le régime de rapports et de reddition de comptes – il doit tenir compte des circonstances et des capacités des bénéficiaires, ainsi que des besoins réels du gouvernement et du Parlement.

- Favoriser l'innovation – les programmes de subventions et de contributions n'ont pas pour but d'éliminer les erreurs mais bien d'obtenir des résultats, d'où la nécessité d'un système bien conçu de gestion des risques et de rapports sur le rendement.

- Organiser l'information de sorte qu'elle soit utile tant aux bénéficiaires qu'aux gestionnaires de programme.

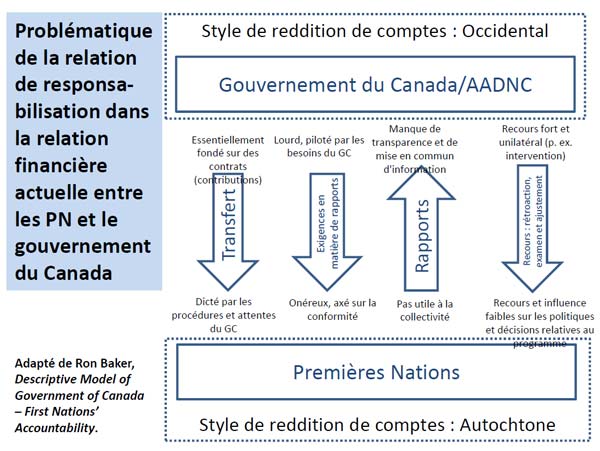

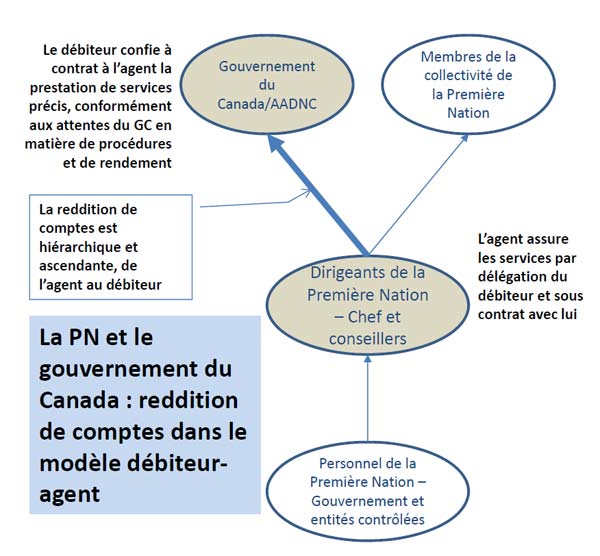

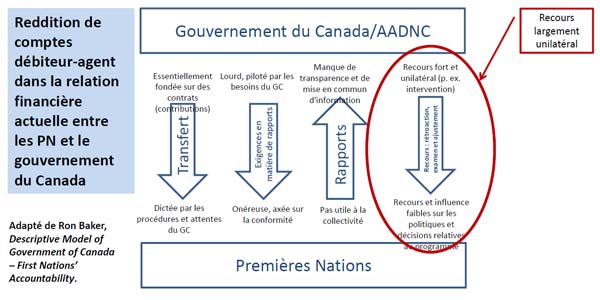

3.3.4 Un modèle descriptif du gouvernement du Canada – Reddition de comptes par les Premières Nations

Baker (2010) a construit un modèle descriptif (illustré dans le schéma) de la relation de responsabilisation actuelle entre le gouvernement du Canada et les Premières Nations, et des principales difficultés dans cette relation.

Il se sert de ce modèle pour examiner chaque élément de la relation de responsabilisation entre le gouvernement du Canada et les Premières Nations, en vue :

- d'évaluer la mesure dans laquelle c'est un partenariat (c. à-d. de gouvernement à gouvernement) [ce n'est pas le cas];

- de détecter toute contradiction, parmi les éléments de la reddition de comptes, susceptible d'engendrer des tensions [elles sont nombreuses, les différents styles de reddition de comptes n'étant pas les moindres];

- de porter l'attention de ceux engagés dans la reconstruction ou reconstitution de la relation de responsabilisation sur les répercussions de chaque élément.

Ce schéma, qui porte le titre « Problématique de la relation de responsabilisation dans la relation financière actuelle entre les PN et le gouvernement du Canada », illustre les différents styles de reddition de comptes au gouvernement du Canada et parmi les Premières Nations, et met en lumière les difficultés dans leurs relations.

Le gouvernement du Canada/AADNC a un style de reddition de comptes occidental, alors que la PN a un style de reddition de comptes autochtone. Voici une liste des principaux irritants dans leur relation :

- Les transferts du gouvernement à la bande sont essentiellement fondés sur des contrats (contributions), ainsi que dictés par les procédures et attentes du gouvernement. La flèche « transfert » est orientée vers le bas, de Gouvernement du Canada/AADNC à Premières Nations.

- Les exigences en matière de rapports du gouvernement à la bande, lourdes et pilotées par les besoins du gouvernement, sont onéreuses et axées sur la conformité. Ici encore, la flèche « Exigences en matière de rapports » est orientée vers le bas, de Gouvernement du Canada/AADNC à Premières Nations.

- Les rapports de la bande au gouvernement manquent de transparence et de mise en commun de l'information, et ne sont pas utiles à la collectivité. La flèche « Rapports » est orientée vers le haut, de Premières Nations à Gouvernement du Canada/AADNC.

- Les recours (rétroaction, examen et ajustement) vont du gouvernement à la bande. On note un solide recours unilatéral (p. ex. par voie d'intervention) de la part du gouvernement, alors qu'on ne laisse à la bande qu'un recours et une influence faibles sur les politiques et décisions relatives au programme. La flèche « Recours : rétroaction, examen et ajustement » pointe vers le bas, de Gouvernement du Canada/AADNC à Premières Nations.

Le modèle commence par l'élément de transfert, décrit comme une flèche unidirectionnelle depuis le gouvernement du Canada (par l'intermédiaire d'un ministère) jusqu'à une Première Nation. Les transferts sont pour la plupart fondés sur une contribution et pilotés par la conditionnalité, les procédures et les attentes du gouvernement fédéral; cette image est accompagnée par la demande d'information, ou « exigences en matière de rapports », qui est de même illustrée par une flèche unidirectionnelle qui témoigne du fait que ces exigences sont dictées aux bandes. Le stock d'information (« rapports ») est unidirectionnel, depuis la bande jusqu'au gouvernement du Canada, dénotant la nature unilatérale de la relation de responsabilisation. Comme l'exprime Baker, [Traduction] « Plus précisément, elle représente la relation de responsabilisation depuis la bande jusqu'au gouvernement canadien, et montre ce faisant que le gouvernement du Canada n'a jamais rendu de comptes aux Premières Nations, facteur historique d'importance ». Enfin, le modèle illustre l'élément de recours (rétroaction, examen et ajustement) sous forme d'échange – ici encore un échange unidirectionnel, illustrant les forts recours dont le gouvernement fédéral peut se prévaloir (p. ex. par une politique d'intervention, la cessation du financement, etc.) et les faibles recours qui s'offrent aux Premières Nations.

3.3.5 Étude spéciale des ententes de financement du Ministère (2009)

L'objectif de cette étude était double :

- Déterminer dans quelle mesure les ententes de financement qui contribuent à la réalisation des objectifs stratégiques du Ministère et du gouvernement à l'égard des Premières Nations, des Autochtones et des résidants du Nord sont pertinentes vis-à-vis de l'usage auquel elles sont destinées, efficaces en vue d'atteindre les résultats stratégiques visés et efficientes tant du point de vue administratif (verticalement) qu'à titre d'instruments de politique (horizontalement) du gouvernement (et non pas uniquement d'AADNC);

- Établir dans quelle mesure les dispositions redditionnelles des ententes sont pertinentes et efficaces en vue de satisfaire aux besoins des bénéficiaires (envers les intervenants locaux) et du ministre (envers le Parlement et les Canadiens) en matière de reddition de comptes et de rapports.

L'étude spéciale a conclu entre autres que :

- En raison du transfert de la prestation des programmes et services aux Premières Nations et aux conseils tribaux par AADNC, de nouvelles ententes et autorisations de financement ont été mises en place pour permettre aux Premières Nations de répondre à leurs besoins avec plus de souplesse. Toutefois, peu de progrès ont été observés au cours des dix dernières années chez les Premières Nations et les conseils tribaux en matière d'évolution vers des ententes de financement de base. On note une réticence à se tourner vers des ententes pluriannuelles plus souples par crainte des rajustements annuels, surtout à l'égard de l'aide au revenu et de l'éducation primaire et secondaire.

- L'impression est que les ententes de financement sont axées sur les politiques et les programmes d'AADNC, et non du bénéficiaire. La souplesse est limitée par le montant du financement.

- En dépit du caractère crucial des ententes de financement pour le Ministère et de leur importance sur le plan de la relation d'AADNC avec les Premières Nations, les conseils tribaux et les autres organisations gérées par les Indiens, nous sommes arrivés à la conclusion qu'elles sont inappropriées. Les objectifs généraux des ententes de financement manquent de clarté, le lien entre les autorisations de programme et de financement qui conduisent à l'établissement d'ententes présente des lacunes au niveau de la cohérence, et le rôle de leadership exercé par l'administration centrale d'AADNC est flou. De plus, la participation des bénéficiaires est limitée. Les Premières Nations, les conseils tribaux et les autres organisations autochtones bénéficiaires ne sont pas encouragés à se tourner vers des politiques, programmes ou services qui favorisent l'adaptation, la souplesse, l'innovation et l'autonomie.

- En ce qui concerne l'efficacité des ententes de financement pour la réalisation des objectifs d'AADNC en matière de politiques et de programmes, il y a très peu d'information sur les résultats atteints, étant donné que la plupart des rapports font état des intrants, des activités ou des extrants, et que peu d'entre eux traitent des résultats. Les ententes de financement ne permettent pas d'assurer un équilibre entre la gestion des risques, la reddition de comptes et la souplesse par rapport aux fonds en jeu, à la nature du programme ou à la capacité des bénéficiaires.

- Le nombre de rapports à établir n'a pas de rapport avec le montant du financement, et il existe certains recoupements entre les rapports. Les bénéficiaires des Premières Nations et des conseils tribaux s'inquiètent davantage de la valeur que représentent les rapports pour AADNC, puisqu'ils n'ont reçu aucune rétroaction à cet égard.

- Il y a peu de coordination des ententes de financement au sein du gouvernement fédéral, et les conditions diffèrent grandement entre les ministères.

3.4 Action ministérielle

Dans ce contexte, le Ministère est déterminé à corriger les principales lacunes observées et à tirer parti des possibilités qui s'offrent, dont certaines étaient déjà notées dans des études et rapports antérieurs, tandis que d'autres deviendraient apparentes à l'issue d'un examen, d'une analyse et d'une consultation plus poussés. La présente étude spéciale est une seule parmi plusieurs initiatives concertées en cours et planifiées.

3.5 Résumé

La grande variété des études et rapports antérieurs fournit une riche toile, tissée de faits et d'exposés qui sous-tendent la relation financière et la relation de responsabilisation entre le gouvernement fédéral et les Premières Nations. L'étude spéciale de 2009 (Institut sur la gouvernance, 2009) présente un excellent résumé des « faux plis » importants dans cette toile :

- Une réticence généralisée, surtout parmi les gestionnaires de programme d'AADNC, de passer à des ententes plus flexibles ou pluriannuelles par crainte de perte de contrôle, d'une réduction dans la reddition de comptes et d'une réduction de l'information disponible pour appuyer la reddition de comptes par le Ministère, et par crainte aussi des rajustements annuels, surtout à l'égard de l'aide au revenu et de l'éducation primaire et secondaire.

- Importance excessive attachée aux politiques et programmes d'AADNC, et non à ceux du bénéficiaire.

- Les Premières Nations, les conseils tribaux et les autres organisations autochtones bénéficiaires ne sont pas encouragés à se tourner vers des politiques, programmes ou services qui favorisent l'adaptation, la souplesse, l'innovation et l'autonomie.

- Il y a très peu d'information sur les résultats atteints au sein des collectivités, étant donné que la plupart des rapports font état de la conformité, des intrants, des activités ou des extrants, et que peu d'entre eux traitent des résultats.

- Les rapports constituent un fardeau, outre qu'on n'est pas sûr de l'utilité de l'information recueillie et de son utilisation, et qu'elle n'est pas en proportion évidente avec le degré de risque ou la quantité du financement en cause.

- Coordination insuffisante des ententes de financement au sein du gouvernement fédéral et conditions très variables d'un ministère à l'autre, ce qui complique l'atteinte du regroupement recherché.

4. Cadre conceptuel de cette étude

4.1 Cadre de l'étude

Le schéma ci-dessus expose les éléments essentiels qui forment le cœur et l'objet de cette étude.

Les paragraphes qui suivent fournissent un aperçu des hypothèses fondamentales qui sous-tendent ce cadre, de ses éléments constitutifs et des questions essentielles autour desquelles sont structurées la collecte d'information, son analyse et la présentation des constatations.

4.2 Hypothèses globales et principes essentiels qui sous-tendent le cadre

Voici les hypothèses « globales » et les principes essentiels qui sous-tendent le cadre de l'étude conceptuelle décrit dans le schéma ci-dessus :

- Le Ministère souhaite examiner le recours accru aux subventions pour financer les services des programmes offerts par les Premières Nations (PN) à leurs membres, parce qu'il croit que le Ministère et les PN bénéficiaires pourraient tous deux en tirer profit, et que cela pourrait marquer une étape vers des réponses utiles aux recommandations de longue date du rapport de la Commission royale sur les peuples autochtones (CRPA) et dans les différents rapports du vérificateur général sur le versement de fonds aux PN; cela répondrait aussi aux changements profonds, préconisés par l'Assemblée des Premières Nations (APN) et par d'autres organisations autochtones, dans la relation financière entre le gouvernement fédéral et les PN.

- AADNC préconisera l'utilisation de subventions quand cela est pertinent et souhaitable, en tenant compte des différences observées dans les profils de risque, les capacités et les autres circonstances des PN. Les termes « pertinent » et « souhaitable » qualifient les PN dont les profils de risque, les capacités et les autres circonstances – déterminés au moyen d'instruments comme l'évaluation générale ou la certification par des tierces parties convenues de part et d'autre – recommandent et justifient le recours aux subventions. Il est peut-être réaliste de s'attendre à ce que 10 à 15 p. 100 seulement des plus de 600 PN financées à l'heure actuelle par voie de contributions puissent se qualifier, à tout le moins dans la première « tranche ». Ce changement de cap devra s'accompagner d'une stratégie ministérielle de présentation de nouvelles PN en vue des tranches subséquentes (p. ex. au moyen d'un perfectionnement des capacités et d'un financement qui « comble l'écart »).

- Les subventions ne remplaceront pas, mais continueront à compléter, les autres types d'ententes de financement (p. ex. les contributions pour le financement fondé sur des projets), qu'on continuera à utiliser si les circonstances le justifient.

- L'accord de subvention de Miawpukek sert de point de départ (ligne de base) de l'évolution vers un recours accru aux subventions, c'est-à-dire d'une avance vers un nouveau modèle d'accord de subvention (MAS) qui peut être adapté aux différences dans les profils de risque, les capacités et les autres circonstances propres aux Premières Nations. On trouvera à l'annexe B une description de l'accord de subvention de Miawpukek, avec une justification de son utilisation à titre de ligne de base/point de départ.

- Le nouveau modèle d'accord de subvention devrait servir d'instrument de transfert financier pour un seul ministère aussi bien que pour plusieurs, en qualité de bailleurs de fonds. On obéira ici au principe « une collectivité, une entente » dans la mesure du possible (et du souhaitable), du point de vue du bailleur de fonds aussi bien que des Premières Nations.

- En cas de bailleurs de fonds multiples, le MAS devrait être géré selon une méthode de « guichet unique » afin d'en simplifier l'administration, AADNC faisant fonction de ministère directeur et de coordonnateur.

- Enfin, le MAS devrait créer entre bailleurs de fonds et PN une relation de responsabilisation qui assurerait davantage d'équilibre et de symétrie, grâce à une communication bidirectionnelle accrue entre ces deux entités. Le but recherché serait donc d'instaurer une relation de responsabilisation « réciproque » ou « mutuelle », et bidirectionnelle.

4.3 Les quatre quadrants thématiques du cadre

Comme indiqué dans les hypothèses et les principes présentés ci-dessus, l'accord de subvention de Miawpukek (MAS) constitue un point de départ. Comme on ne peut s'attendre à ce que l'accord puisse accommoder sous sa forme originale l'éventail complet de profils de risque, de capacités et de circonstances observés au sein des Premières Nations financées par le gouvernement fédéral, il faudra ajouter des dispositions, approches et pratiques afin de doter le MAS de la portée et de la variété nécessaires pour qu'il soit pertinent et utilisable pour l'ensemble des profils de risque, capacités et circonstances « ayant la qualité subvention » des Premières Nations.

La recherche, l'analyse et la présentation de ces dispositions supplémentaires sont organisées en quatre catégories, lesquelles sont en fait les quatre quadrants thématiques du schéma du cadre de l'étude conceptuelle :

- Relation de responsabilisation (refondre la relation de responsabilisation avec les PN);

- Souplesse et équité (fournir davantage de souplesse au bénéficiaire quand il y a lieu, tout en veillant à diriger suffisamment de fonds vers les secteurs qui en ont le plus besoin, au moyen par exemple de la « péréquation », du renforcement des capacités, de « combler les écarts » et d'autres approches ciblées);

- Rendement et rapports (s'acheminer vers les rapports fondés sur le rendement et renforcer cette tendance, tout en réduisant le fardeau administratif et le fardeau des rapports, en fonction de la capacité des bénéficiaires et du risque noté);

- Admissibilité et conditionnalité (réaliser des évaluations initiales rigoureuses pour veiller à ce qu'on ait mis en place des dispositions, attestations et contrôles suffisants, concernant l'admissibilité, qui correspondent aux aptitudes et capacités du bénéficiaire, et au risque, de manière à gérer l'entente de financement avec toute la probité, l'ouverture et la transparence voulues).

Les paragraphes ci-dessous contiennent une courte discussion de ces quadrants. On se sert ensuite des mêmes en-têtes pour présenter les constatations et conclusions du rapport, qui sont abordées dans les parties qui suivent.

4.3.1 Relation de responsabilisation

Ce quadrant a pour objet de décrire les modèles de relation de responsabilisation qui devraient sous‑tendre les dispositions et pratiques susceptibles d'être incluses dans le nouveau MAS, en plus de celles déjà disponibles dans l'accord de subvention de Miawpukek.

La question essentielle est donc la suivante : quels instruments, pratiques, techniques et approches peut-on envisager pour aider à créer une saine relation de responsabilisation et améliorer la reddition de comptes (des PN aux membres, des PN au gouvernement fédéral, du gouvernement fédéral aux PN)? Une analyse des pratiques et approches pertinentes canadiennes, internationales et en usage à AADNC/SC permettra de dégager des éléments de réponse.

4.3.2 Souplesse et équité

Ce quadrant est la place où l'on détermine les instruments, pratiques, techniques et approches qui sont également susceptibles d'offrir aux PN plus de souplesse dans l'utilisation du financement et d'appliquer ce financement de manière à faire progresser certains résultats – « péréquation », « capacité accrue », « combler les écarts ». Voici les sources d'information principales pour ce quadrant :

- Transferts du gouvernement fédéral aux provinces et territoires, et des provinces aux municipalités;

- Transferts provinciaux-locaux, l'accent étant porté sur les transferts des provinces aux municipalités;

- Transferts aux PN autonomes avec lesquelles le Canada a conclu une entente sur le financement de l'autonomie gouvernementale (EFAG).

4.3.3 Rendement et rapports

Ce quadrant cherche à déterminer les instruments, pratiques, techniques et approches qui sont également susceptibles d'aider à se concentrer davantage sur les résultats des programmes dans les rapports, tout en réduisant le fardeau administratif et le fardeau des rapports aussi bien pour les PN que pour le Ministère.

Voici les sources d'information pour ce processus :

- Entrevues;

- Examen du Programme de transferts financiers pluriannuels aux collectivités d'AADNC;

- Examen des différentes initiatives sur les rapports « intelligents »;

- Examen des façons dont les petits ministères et organismes fédéraux ont entrepris d'alléger le fardeau des rapports que leur imposent les organismes centraux;

- Examen du processus de rapports du Cadre de responsabilisation de gestion (CRG) pour les petits ministères et organismes;

- Travail sur le Cadre de présentation de rapports sur la santé des Autochtones;

- Examen des pratiques internationales visant à réduire le fardeau administratif et le fardeau des rapports.

4.3.4 Admissibilité et conditionnalité