Archivée - Plan de vérification axé sur le risque 2010-2011 à 2012-2013

Renseignements archivés

Cette page a été archivée dans le Web. Les renseignements archivés sont fournis aux fins de référence, de recherche ou de tenue de documents. Ils ne sont pas assujettis aux normes Web du gouvernement du Canada et n'ont pas été modifiés ou mis à jour depuis leur archivage. Pour obtenir ces renseignements sous une autre forme, veuillez communiquer avec nous.

Date : 1er avril 2010

Format PDF (450 Ko, 39 pages)

Table des matières

- Introduction

- Rôle et portée de la vérification interne

- Approche de la planification de la vérification axée sur le risque

- Plan de vérification axé sur le risque triennal

- Considérations relatives aux ressources

- Annexe A – Univers de vérification

- Annexe B – Lien des vérifications de 2010-2011 au profil de risque de l'organisation

- Annexe C – Lien des vérifications de 2010-2011 aux éléments du CRG

- Annexe D – Projets de vérification de 2010-2011

- Annexe E – Calendrier des vérifications de 2010-2011

- Annexe F – Changements au plan de vérification

- Annexe G – Hypothèses de coûts

Introduction

Par la Loi sur la responsabilité fédérale (2006) et le plan d'action, le gouvernement du Canada s'est engagé à renforcer la vérification et l'imputabilité dans les ministères en clarifiant les responsabilités de gestion des administrateurs généraux dans le cadre de la responsabilité ministérielle et à renforcer la fonction de vérification interne, en se référant particulièrement au rôle du chef de la vérification et à l'établissement des comités de vérification externes.

La Politique sur la vérification interne (2009) du Conseil du Trésor vise à soutenir une gestion du secteur public forte et imputable en assurant une vérification interne efficace. En réponse à cette exigence, AINC a mis au point un Plan de vérification axé sur le risque triennal. Ce plan précise les services d'assurance que la Direction générale des services de vérification et d'assurance offrira indépendamment de la gestion organique pour appuyer un régime de vérification interne fort et crédible qui contribue directement à la gestion du risque, au contrôle et à la gouvernance de façon judicieuse.

But

Le présent document a été préparé par la Direction générale des services de vérification et d'assurance (DGSVA) d'Affaires indiennes et du Nord Canada (AINC) et souligne le Plan de vérification axé sur le risque 2010-2011 à 2012-2013 pour AINC. Le plan a été conçu pour soutenir l'affectation des ressources de vérification aux aspects qui représentent les priorités les plus importantes pour AINC et répondre aux exigences de la Politique sur la vérification interne (2009) du Conseil du Trésor.

Organisation du document

| Introduction |

Cette section offre un aperçu de la fonction de vérification interne et des attentes du Conseil du Trésor concernant la vérification afin d'offrir au lecteur le contexte de ce plan. |

|---|---|

| Approche de la planification de la vérification axée sur le risque |

Cette section décrit le processus adopté pour élaborer ce plan. |

| Plan de vérification axé sur le risque triennal |

Cette section présente le plan complet pour 2010-2011 à 2012-2013, y compris un sommaire des activités sur trois ans. |

| Considérations relatives aux ressources |

Cette section présente les considérations relatives aux ressources nécessaires pour exécuter le plan de vérification. |

| Annexes |

Cette section présente divers tableaux détaillés pour mieux décrire le plan. |

Rôle et portée de la vérification interne

La vérification interne joue un rôle vital dans la gouvernance et l'imputabilité. Sans une fonction d'assurance solide, objective et indépendante, l'efficacité du cadre de gouvernance global de l'organisation est gravement amoindrie. Avec elle, il y a plus de confiance que les décisions prises par les cadres supérieurs et les gestionnaires organiques sont informées par l'information appropriée sur le risque et le contrôle. L'approche systématique et disciplinée de la vérification interne ajoute une valeur et améliore les opérations d'une organisation.

En conjonction avec le Comité de vérification, le rôle de la vérification interne est de s'assurer que le sous-ministre et le contrôleur général obtiennent une assurance additionnelle, indépendante de la gestion organique, quant aux processus de gestion du risque, de contrôle et d'imputabilité. La fonction de vérification interne joue ce rôle en proposant une approche systématique et disciplinée pour évaluer et améliorer l'efficacité des processus de gestion du risque, de contrôle et de gouvernance du ministère.

La portée du travail de la fonction de vérification interne est de déterminer si les processus de gestion du risque, de contrôle et de gouvernance d'AINC (tels que décrits et représentés par la direction) sont adéquats et fonctionnent de manière à assurer que :

- Les risques sont déterminés et gérés adéquatement;

- L'information financière, administrative et opérationnelle est exacte, fiable et opportune;

- Les activités et les actions sont conformes aux politiques, normes, procédures, lois et règlements en vigueur;

- Les ressources sont acquises de façon économique, utilisées efficacement et protégées adéquatement;

- Les programmes, les plans et les objectifs sont réalisés;

- La qualité et l'amélioration constante sont favorisées dans les processus de contrôle du ministère; et

- Les problèmes législatifs ou réglementaires touchant le ministère sont reconnus et gérés correctement.

Lorsque des possibilités d'améliorer le contrôle de la gestion, la gouvernance ou l'intendance des ressources sont déterminées lors des vérifications, elles sont communiquées au niveau approprié de la direction pour que des mesures appropriées soient prises.

La fonction de vérification interne joue un rôle important en appuyant les opérations ministérielles. Elle offre l'assurance sur tous les aspects importants des stratégies et des pratiques de gestion des risques, des cadres et des pratiques de contrôle de gestion, et de la gouvernance. Lorsqu'il existe des faiblesses du contrôle et si la réalisation des objectifs est à risque, la vérification interne joue un rôle en offrant des recommandations et des conseils constructifs. Ainsi, la vérification interne contribue à une meilleure imputabilité, un meilleur rendement et une gestion judicieuse en général.

Exigences de la politique du Conseil du Trésor

AINC est assujetti à la Politique sur la vérification interne (2009) du Conseil du Trésor. Cette politique stipule que la fonction de vérification interne au gouvernement du Canada est une fonction d'évaluation professionnelle et indépendante qui offre des conclusions objectives et justifiées quant à la façon dont les processus de gestion du risque, de contrôle et de gouvernance de l'organisation sont conçus et fonctionnent.

La Politique sur la vérification interne (2009) clarifie en outre que la vérification interne s'intéresse à tous les systèmes, processus et pratiques de gestion, y compris l'intégrité de l'information financière et non financière. La politique exige que le sous-ministre examine et approuve un plan de vérification axé sur le risque qui vise les aspects présentant le plus de risques et ayant la plus grande importance, notamment pour les vérifications déterminées par le contrôleur général dans le cadre de l'application pangouvernementale ou sectorielle. Le Comité de vérification doit examiner le plan de vérification axé sur le risque et conseiller le sous-ministre quant à sa pertinence.

Des changements récents à la Politique sur la vérification interne ont supprimé l'exigence que le chef de la vérification présente une opinion globale annuelle. Toutefois, cette politique exige dorénavant que le plan de vérification soit conçu pour « effectuer les vérifications internes axées sur le risque nécessaires pour offrir un rapport d'assurance annuel indépendant à l'administrateur général sur la pertinence et l'efficacité des processus de gestion du risque, de contrôle et de gouvernance du ministère ». La Directive sur les chefs de la vérification, les plans de vérification interne et le soutien du contrôleur général du Conseil du Trésor demandent que le plan de vérification axé sur le risque mette l'accent surtout sur la prestation de services d'assurance.

Le gouvernement du Canada a adopté le Cadre des pratiques professionnelles de l'Institut des vérificateurs internes (IVI), notamment les Normes internationales pour la pratique professionnelle de la vérification interne (normes de l'IVI) pour la vérification interne au gouvernement. La DGSVA s'efforce de gérer son travail et le travail confié à contrat selon ces normes.

Stratégie pour le rapport d'assurance sur les processus de gestion du risque, de contrôle et de gouvernance

Une des pierres angulaires de la Politique sur la vérification interne (2009) est l'exigence que le chef de la vérification présente un rapport d'assurance annuel sur les processus de gestion du risque, de contrôle et de gouvernance du ministère. À l'appui du rapport annuel pour ces trois éléments, le plan de vérification doit atteindre une application suffisante du Cadre de responsabilisation de la gestion (CRG) du Conseil du Trésor et du Cadre des contrôles de gestion de base. Ensemble, ces cadres décrivent les processus de gestion du risque, de contrôle et de gouvernance du ministère pour un ministère contrôlé efficacement et imputable.

Le chef de la vérification présente un rapport d'assurance annuel, avec d'autres intrants comme la déclaration du dirigeant principal des finances sur le contrôle interne et l'information obtenue d'autres fournisseurs d'assurance, le rapport offre à la haute direction ministérielle et au contrôleur général une assurance sur l'état des processus de gestion du risque, de contrôle et de gouvernance du ministère.

Relations externes

- Bureau du vérificateur général

La relation entre le ministère et le Bureau du vérificateur général en est une d'ouverture et de coopération. Le chef de la vérification a pour mandat de coordonner les activités du Bureau du vérificateur général au sein du ministère. Afin d'assurer une évaluation juste et équilibrée des questions vérifiées par le BVG et une approche unifiée ainsi qu'une source unique de référence pour le ministère. Le chef de la vérification coordonne, au nom du sous-ministre, le processus de validation des conclusions des vérifications et des rapports préliminaires et final, ainsi que la réponse de la direction d'AINC et les processus de suivi. - Bureau du contrôleur général

Des vérifications sont effectuées de façon horizontale au gouvernement, périodiquement, par le Bureau du contrôleur général (BCG). Celles-ci sont intégrées dans le plan sur une base annuelle ou à mesure qu'elles sont annoncées par le BCG. - D'autres organisations externes effectuent des vérifications qui sont soutenues par la DGSVA, par exemple celles de la Commission de la fonction publique et du Bureau du commissaire à la protection de la vie privée effectuées en 2009-2010.

Approche de la planification de la vérification axée sur le risque

L'application d'une approche de planification de la vérification annuelle qui est compatible avec les exigences du Conseil du Trésor offre l'assurance que les activités de vérification interne ciblent les aspects présentant le plus de risque et d'importance pour le mandat ministériel. Le processus de planification sert également à assurer l'affectation appropriée des ressources nécessaires pour offrir à l'administrateur général l'assurance nécessaire sur les aspects de la plus grande importance.

En établissant les priorités pour le plan de vérification, le Secteur de la vérification et de l'évaluation (SVE) analyse toutes les activités des programmes et tous les services internes ministériels (voir l'univers de la vérification d'AINC à l'annexe A) pour évaluer le risque et l'importance pour la réalisation du mandat d'AINC. Ces évaluations permettent d'établir les priorités préliminaires des vérifications qui sont présentées aux régions et aux secteurs pour obtenir leur contribution sur la valeur et la pertinence des vérifications proposées. En outre, chaque région et chaque secteur votent quant à savoir s'il voudrait être inclus dans chaque vérification proposée. Cette rétroaction positive est une indication de la valeur perçue de la vérification interne pour les régions et les secteurs pour la détermination des possibilités d'améliorer les programmes et la gestion. De façon compatible avec les exigences du Conseil du Trésor, l'approche axée sur le risque à la planification annuelle des vérifications assure l'affectation appropriée des ressources nécessaires pour offrir à l'administrateur général une assurance sur les aspects de la plus grande importance et les plus préoccupants.

Les évaluations de l'importance et du risque de chaque unité vérifiableNote de bas de page 1 ont été basées sur l'information obtenue par un examen approfondi des documents ministériels comme les profils des risques ministériels, les plans et les priorités du ministère, les rapports sur le rendement, les résultats des vérifications, des évaluations et des examens antérieurs, et les résultats de l'exercice de planification axée sur le risque de la dernière année. Le niveau de risque considère le degré auquel l'activité est exposée aux facteurs de risque (p. ex. changement, complexité et sensibilité) et l'impact des expositions spécifiques au risque (p. ex. juridique, prestation du programme, finances, santé et environnement).

L'importance est basée sur l'importance relative de l'activité du programme ou du service interne pour la réalisation des objectifs globaux du ministère. L'importance comprend l'importance relative de l'entité et son importance intrinsèque pour le ministère. La méthodologie employée pour l'évaluation du risque est alignée sur les tolérances au risque ministérielles déterminées, telles que définies dans les échelles d'évaluation du risque d'AINC.

La sélection des vérifications pour le plan triennal n'est pas influencée seulement par les priorités établies par le SVE et l'apport des régions et des secteurs, mais elle tient compte également des considérations suivantes en matière de planification :

- Le plan de vérification axé sur le risque devrait être un plan qui peut être exécuté raisonnablement par l'effectif actuel de la DGSVA à même son budget de fonctionnement;

- Les affectations annuelles devraient être faites pour réaliser deux vérifications demandées par le BCG par année et quatre projets nouveaux (BVG, CFP ou direction) ou engagements consultatifs par année;

- Les vérifications demandées par les organismes centraux ou le soutien des vérifications du BVG devraient être organisés selon les priorités;

- Les unités à vérifier comme priorité très élevée et élevée devraient être vérifiées au moins une fois dans le cycle de trois ans, si les ressources le permettent;

- Les unités à vérifier comme priorité moyenne devraient être considérées pour la vérification si toutes les unités de haute priorité sont couvertes ou si l'étendue est requise pour appuyer le rapport d'assurance annuel du chef de la vérification ou les priorités de la direction d'AINC;

- Les examens des pratiques de gestion de tous les secteurs et de toutes les régions devraient être effectués selon un cycle de trois ans;

- Une étendue adéquate devrait être obtenue par les contrôles d'atténuation pour les risques ministériels déterminés dans le profil des risques;

- Un effort raisonnable devrait être consacré aux examens de suivi et aux procédures de vérification pour évaluer la pertinence des mesures de la direction pour appliquer les recommandations des vérifications antérieures;

- Le moment approprié des activités devrait tenir compte des évaluations des programmes et des vérifications du BVG , de façon à ne pas imposer un fardeau déraisonnable à une entité ministérielle et à éviter le dédoublement de l'effort; et

- Le plan triennal devrait assurer une couverture suffisante des processus de gestion du risque, de contrôle et de gouvernance pour soutenir le rapport d'Assurance annuel du chef de la vérification.

Plan de vérification axé sur le risque triennal

Cette section présente un aperçu du Plan de vérification axé sur le risque triennal. Tel que décrit en détail dans la section précédente sur l'approche de la planification de la vérification axée sur le risque, les priorités de la vérification interne d'AINC pour les trois prochains exercices sont basées sur une série de considérations relatives à la planification et les évaluations par la DGSVA du risque et de l'importance pour chaque unité vérifiable.

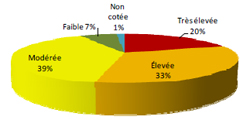

La description de la Classement des priorités des unités vérifiables

Le diagramme illustre le classement final des priorités pour chaque unité vérifiable de l’univers de la vérification d'AINC. Les priorités sont classées comme suit :

- Très élevé : 20 %

- Élevé : 33 %

- Modéré : 39 %

- Faible : 7 %

- Non coté : 1 %

L'univers de la vérification d'AINC (annexe A) englobe toutes les activités importantes entreprises par AINC à l'appui de son mandat et il sert de base pour sélectionner les priorités des vérifications. Il est composé des activités de programme, des services internes et des organismes opérationnels. Pour établir les priorités de l'univers de la vérification d'AINC, la DGSVA a entrepris un examen approfondi des documents ministériels et a organisé trois ateliers d'établissement des priorités. La répartition du classement final des priorités de ces unités est illustrée dans la figure de droite.

Étendue de la vérification

Le Conseil du Trésor demande que les activités de vérification interne couvrent les risques importants. Une étendue appropriée de la vérification soutient les responsabilités relatives à la gouvernance de l'administrateur général, du chef de la vérification, du dirigeant principal des finances et du Comité de vérification.

L'étendue de la vérification est généralement établie en regard des cadres d'imputabilité et de contrôle, ce qui comprend au gouvernement du Canada le Cadre de responsabilisation de la gestion du Conseil du Trésor et le Cadre de contrôles de base du BCG.

Cette section décrit comment le plan permet une étendue suffisante de la vérification pour les aspects les plus importants présentant le plus de risque pour le mandat ministériel. Une étendue appropriée permet également au chef de la vérification de présenter un rapport d'assurance annuel au sous-ministre et au contrôleur général.

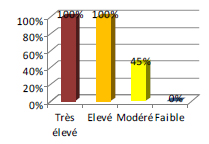

La description de la Étendue des Unités Vérifiables

Le diagramme illustre la couverture du Plan de vérification axée sur le risque des unités vérifiables. Pour déterminer la couverture des unités vérifiables, la priorité a été accordée aux unités vérifiables qui ont obtenu un classement de priorité finale « très élevé » ou « élevé ». La couverture des unités vérifiables est la suivante :

- Très élevé : 100 %

- Élevé : 100 %

- Modéré : 45 %

- Faible : 0 %

Le diagramme de droite résume l'étendue de la vérification pour les trois années du plan. Tel que susmentionné, il y a une couverture complète de toutes les unités vérifiables classées à risque très élevé et élevé à travers les vérifications et les examens des pratiques de gestion. L'étendue des unités vérifiables classées à risque modéré est de 45 %, alors que l'étendue pour les unités vérifiables de faible priorité est de 0 % (l'établissement des priorités considère le risque et l'importance).

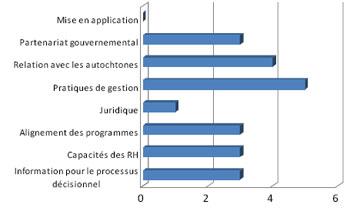

La description de la Étendue de la vérification des risques ministériels

Le diagramme illustre le degré auquel les risques ministériels d’AINC sont couverts par les nouvelles vérifications planifiées en 2010-2011. La couverture est la suivante :

- Mise en œuvre : 0

- Partenariat gouvernemental : 4

- Partenariat autochtone : 3

- Pratiques de gestion : 5

- Juridique : 1

- Alignement des programmes : 3

- Capacité des RH : 3

- Information pour le processus décisionnel : 3

Le graphique de droite résume le nombre de vérifications la première année (2010-2011) et les liens avec les risques ministériels. L'annexe B décrit les risques ministériels et les liens avec les vérifications planifiées pour la première année. À noter que le diagramme comprend seulement les nouvelles vérifications de 2010-2011 planifiées et ne comprend pas les vérifications en cours et les examens des pratiques de gestion, ce qui offrira une étendue additionnelle de la vérification des risques ministériels.

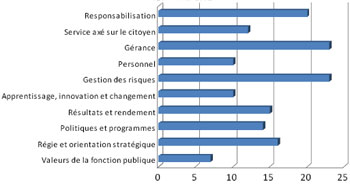

La description de la Éléments du CRG

Le diagramme illustre le degré auquel les éléments du CRG sont couverts par tous les projets planifiés et en cours en 2010-2011. La couverture est la suivante :

- Imputabilité : 20

- Service axé sur le citoyen : 12

- Gérance : 23

- Personnel : 10

- Gestion des risques : 23

- Apprentissage, innovation et gestion du changement : 10

- Résultats et rendement : 15

- Politiques et programmes : 14

- Gouvernance et orientation stratégique : 16

- Valeurs de la fonction publique : 7

Le graphique de droite résume l'étendue des éléments du CRG et des contrôles de gestion de base du BCG inclus dans les vérifications planifiées en 2010-2011, y compris les nouvelles vérifications et les vérifications en cours. L'annexe C présente en détail l'étendue du CRG et des contrôles de gestion de base pour chaque vérification. Cela démontre que chaque élément est couvert par au moins une vérification ou un examen des pratiques de gestion. À noter que le diagramme comprend les vérifications et les examens des pratiques de gestion en cours et nouveaux pour 2010-2011, ce qui offrira une étendue additionnelle de la vérification des éléments du CRG.

Plan de vérification 2010-2011 à 2012-2013

Le tableau 1 ci-dessous présente un aperçu sur trois ans du plan de vérification qui établit les projets recommandés pour la période de 2010-2011 à 2012-2013. Ce tableau est groupé par programme et par service interne du ministère. Pour chaque unité vérifiable, le classement final des priorités et les vérifications passéesNote de bas de page 2, actuelles et planifiées sont soulignés. Chacune des vérifications planifiées pour l'unité vérifiable est indiquée pour la période de trois ans.

- 2010-2011 (année 1) : 24 vérifications, études préliminaires ou examens des pratiques de gestion, dont 10 sont des vérifications qui ont commencé en 2009-2010

- 2011-2012 (année 2) : 23 nouvelles vérifications, études préliminaires ou nouveaux examens des pratiques de gestion

- 2012-2013 (année 3) : 23 nouvelles vérifications, études préliminaires ou nouveaux examens des pratiques de gestion

À la fin du plan triennal, les vérifications et les examens de toutes les unités vérifiables à risque élevé et d'importance auront été commencés, permettant à AINC d'atteindre l'étendue exigée par la Politique sur la vérification interne (2009).

| Unités vérifiables | Priorité | Vérifications antérieures | En cours 2009-2010 | 2010-2011 | 2011-2012 | 2012-2013 |

|---|---|---|---|---|---|---|

| Programmes ministériels | ||||||

| Immobilisations et entretien | Très élevée | Vérification des immobilisations et de l'entretien (08-09) |

Vérification du logement Vérification de l'infrastructure |

|||

| Services aux enfants et aux familles | Très élevée |

Vérification des services aux enfants et aux familles (06-07) Vérification du BVG des services aux enfants et aux familles (07-08) |

Vérification des services aux enfants et aux familles | |||

| Soutien du revenu | Très élevée | Étude préliminaire pour la vérification du soutien du revenu (07-08) | Vérification du soutien du revenu | |||

| Revendications particulières | Très élevée | Étude préliminaire pour les revendications particulières (07-08) | Vérification des revendications particulières | |||

| Écoles élémentaires et secondaires et autres établissements d'éducation | Très élevée | Vérification des écoles élémentaires et secondaires et autres établissements d'éducation (08-09) | Examen du système de mesure du rendement pour l'éducation | Vérification des écoles élémentaires | ||

| Carte sécurisée du statut d'Indien | Très élevée | Vérification du système en développement CSSI (08-09) Évaluation des menaces et des risques des installations physiques (08-09) Évaluation des menaces et des risques (07-08) |

Vérification de la sécurité du système CSSI | |||

| Autonomie gouvernementale et revendications globales | Très élevée | Étude préliminaire pour la vérification de l'autonomie gouvernementale, y compris les revendications globales (08–09) |

Vérification du financement pour la mise en œuvre Vérification des prêts pour la négociation |

|||

| Gestion des sites contaminés et de l'environnement | Très élevée | Vérification de la gestion de l'environnement | ||||

| Système d'inscription des Indiens | Élevée | System en développement Vérification du SII | ||||

| Renforcement des capacités | Élevée | Vérification du renforcement des capacités (08 -09) | Vérification de la gestion des terres | |||

| Développement économique | Élevée | Étude préliminaire du financement du développement économique des communautés (08-09) Étude préliminaire pour la vérification du développement économique – sans proposition (08-09) Vérification du développement économique – sans proposition (09-10) |

Vérification du développement économique | |||

| Urgences | Élevée | Vérification de la capacité d'intervention d'AINC en cas d'urgence | ||||

| Soutien des gouvernements indiens | Élevée | Vérification du financement du soutien des bandes (08 -09) | Vérification de la classification des bandes | Vérification du soutien des gouvernements indiens | ||

| Ressources naturelles (comprend PGIC) | Élevée | Étude préliminaire pour la vérification de la gestion des ressources naturelles et de l'environnement (08-09) | Vérification des ressources naturelles | |||

| Enseignement postsecondaire | Modérée | Vérification de l'enseignement postsecondaire (08-09) | Audit of Post-Secondary Education | |||

| Violence familiale et autres services sociaux | Modérée | Vérification du Programme de prévention de la violence familiale | ||||

| Services internes | ||||||

| Contrôles des subventions et contributions | Très élevée |

Vérification de la qualité du Programme de gestion de la qualité (2008-09) Vérification horizontale des subventions et contributions en 09-10 |

Vérification horizontale des subventions et contributions |

Subventions et contributions – mise en œuvre de la politique sur les paiements de transfert | Vérification horizontale des subventions et contributions | |

| Rémunération et avantages sociaux | Très élevée | Vérification de la dotation et de la liste de paye pour les nominations non annoncées et les nominations intérimaires (08-09) | Vérification de la piste de paye | |||

| Gestion des dépenses | Élevée |

Vérification de la surveillance de la gestion des dépenses (08-09) Pratiques de gestion financière au Nunavut – rapport du BVG (09) |

Vérifications des dépenses de voyage, de taxi, d'accueil, de conférences et des cartes d'achat Vérification des contrats |

|||

| Conception organisationnelle et classification | Élevée |

Vérification de la dotation et de la classification - Manitoba (08-09) Vérification interne horizontale : délégation des pouvoirs en matière financière dans les grands ministères et organismes (BCG) |

Vérification de la délégation des pouvoirs, conception organisationnelle et classification | |||

| Planification et ressourcement | Élevée |

Vérification de la dotation et de la liste de paye pour les nominations non annoncées et les nominations intérimaires (08-09) Vérification de la dotation et de la classification - Manitoba (08-09) Capacité des ressources humaines – Nunavut – rapport du BVG (10 mars) |

Vérification de la planification des ressources humaines Vérification des nominations annoncées |

|||

| Gestion des litiges | Élevée | Étude préliminaire de la gestion des litiges | ||||

| Communications et consultation | Élevée | Vérification de la consultation et du logement | ||||

| Applications de GI-TI | Élevée |

Étude préliminaire pour la vérification de PeopleSoft (08-09) Étude préliminaire pour les applications de GI-TI (07-08) Vérification du système des PTPNI en développement (06-07) Vérification interne horizontale des grands ministères et organismes : Systèmes d'information sur les marchés et surveillance (BCG) |

Vérification après la mise en œuvre du Système des paiements de transfert aux Premières nations et aux Inuits Vérification de PeopleSoft |

Vérification de OASIS Vérification de Data Warehouse |

||

| Sécurité de la GI-TI | Élevée |

Étude préliminaire des systèmes de GI-TI (07-08) Vérification de la sécurité de la TI (MITS) ( 07-08) |

Vérification de la sécurité de la TI (MITS) | |||

| Gouvernance de la GI-TI | Élevée | Étude préliminaire de la politique, de la planification, de la gestion, du développement et du soutien des applications de GI-TI (07-08) | Vérification de la gouvernance de la GI-TI | |||

| Vérification des dépenses et des contrôles de gestion régionaux de la GI-TI | ||||||

| Planification financière et budgétisation | Modérée | Vérification de la planification financière et de la budgétisation | ||||

| Comptes en fiducie | Modérée | Étude préliminaire pour la vérification des comptes en fiducie (08-09) | Vérification des comptes en fiducie | |||

| Établissement de rapports externes | Modérée | Vérification des responsabilités (08-09) | Vérification des rapports financiers externes | |||

| Santé et sécurité au travail | Modérée | Vérification de la santé et sécurité au travail (08-09) | Vérification de la santé et sécurité au travail | |||

| Apprentissage et perfectionnement | Modérée | Vérification de l'apprentissage et du perfectionnement | ||||

| Continuité des activités | Modérée | Vérification de la planification de la continuité des activités | ||||

| Politique et planification stratégiques | Modérée | Étude préliminaire pour la vérification de la politique et de la planification stratégiques (08-09) |

Vérification de la planification intégrée Vérification de la politique et de la planification stratégiques |

|||

| Mesure du rendement et rapport | Modérée | Vérification de la mesure du rendement et des rapports | ||||

| Pratiques de gestion | ||||||

| Examen des pratiques de gestion | 1 examen des pratiques de gestion (à déterminer) | 6 examens des pratiques de gestion (à déterminer) | 5 examens des pratiques de gestion (à déterminer) | 7 examens des pratiques de gestion (à déterminer) | ||

Le plan de vérification plus détaillée pour 2010-2011 est présenté à l'annexe D. Toutes les vérifications seront entreprises avec un haut niveau d'assurance. L'annexe E présente un calendrier alternatif de la première année.

Changements au plan

Le plan de vérification est un document à caractère évolutif et est mis à jour chaque année. Le plan de vérification de cette année est une continuité de celui de 2009-2010 à 2011-2012 en ce qu'il comprend des vérifications en cours et des vérifications reportées qui ont été retardées ou repriorisées pour tenir compte des conditions opérationnelles actuelles. Les détails de ces changements figurent à l'annexe F.

Défis à la réalisation du plan triennal

Le paysage social, économique et politique en évolution du Canada influence grandement les priorités, le rendement et les programmes d'AINC. Deux facteurs compliquant les opérations dans le contexte d'AINC, tels que déterminés dans le profil des risques ministériels, sont les défis associés à la disponibilité de données opportunes, pertinentes, consistantes et exactes, et l'attrait, le recrutement et le maintien en poste de ressources humaines qualifiées, expérimentées et représentatives. AINC fait également face à d'autres contraintes associées à la mise en œuvre du Plan d'action économique du Canada et à la nécessité croissante d'information fiable sur le rendement et les résultats des programmes. Étant donné ce contexte, le plan a été conçu pour donner assez de souplesse pour réagir aux changements et aux nouveaux risques. Le plan comporte une réserve pour les priorités non planifiées mais nouvelles pour AINC ou le gouvernement, et permet à AINC de soutenir les exigences générales du BCG pour l'activité de vérification pangouvernementale.

La DGSVA est dans une phase de remaniement visant à renforcer la capacité de son personnel interne. La communauté de la vérification se trouve devant une pénurie de personnel qualifié, particulièrement dans des domaines nécessitant une expertise particulière. Ainsi, la DGSVA a adopté une approche d'équipes selon laquelle les ressources internes sont complétées avec des entrepreneurs qualifiés. Cette approche permet non seulement à la DGSVA d'obtenir la capacité requise de source externe, mais elle facilite également le transfert des connaissances et des compétences aux ressources internes, renforçant ainsi la capacité de l'organisation. Pour appliquer cette approche d'équipes, la DGSVA doit avoir accès à des moyens d'impartition efficients et à des services contractuels efficaces.

La DGSVA atténuera ces défis en s'assurant que la haute direction surveille de près les progrès en regard du plan triennal et prend des mesures opportunes pour résoudre les problèmes ou apporter des ajustements. La DGSVA continuera d'offrir une mise à jour au Comité de vérification à chacune de ses réunions sur les progrès réalisés dans la mise en œuvre du plan, les défis qui se présentent et les mesures prises pour atténuer ces défis.

Considérations relatives aux ressources

Les projets entrepris dépendront de la disponibilité des ressources financières et humaines. Cette section présente les besoins en ressources pour toutes les activités de vérification interne planifiées pour 2010-2011. Les besoins estimatifs en ressources pour les petits, moyens et grands projets ont été mis à jour pour refléter les prévisions actuelles et demeurent alignés sur les résultats de l'analyse des coûts des projets historiques présentée au Comité de vérification en 2009-2010. Bien qu'en surface, les prévisions basées sur l'importance estimative d'un projet puissent sembler peu fiables, cette approche s'est avérée la base la plus exacte pour la prévision des coûts. Bref, pratiquement toutes les activités des programmes tous les services internes d'AINC fonctionnent selon des conditions opérationnelles difficiles qui ne peuvent être raisonnablement comprises qu'à l'achèvement de la planification de la vérification. Avant de planifier une vérification, il n'est pas pratique de prévoir les besoins en ressources pour chaque projet avec précision.

La description de la Resources

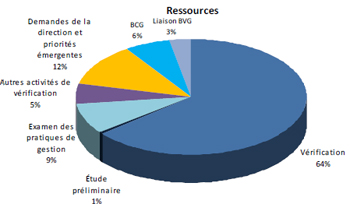

Le diagramme illustre les besoins en ressources pour toutes les activités de vérification interne planifiées pour 2010-2011. Les besoins en ressources sont les suivants :

- Vérification : 66 %

- Liaison avec le BVG : 3 %

- BCG : 6 %

- Demande de gestion et priorités émergentes : 12 %

- Autres activités de vérification : 5 %

Ensemble, les deux principales activités de la DGSVA d'AINC sont les vérifications et les examens des pratiques de gestion. Ces activités consomment plus de 80 % des ressources de la Direction générale. D'autres activités de vérification interne, dont la surveillance des plans d'action des vérifications antérieures, l'administration, la planification annuelle des vérifications, l'assurance et l'amélioration de la qualité, l'établissement de rapports, l'apprentissage et le perfectionnement et la liaison avec le BVG et d'autres fournisseurs d'assurance externes, représentent 8 %. Le reste est affecté aux demandes d'assurance de la direction et aux priorités émergentes.

Le plan triennal indique qu'environ 12 à 18 projets de vérification seront réalisés chaque année. Ce nombre a diminué légèrement par rapport aux plans antérieurs pour refléter l'expérience et la capacité de l'organisation et de ses partenaires.

Besoins en ressources

D'après les hypothèses sur les coûts et les vérifications planifiées pour 2010-2011, les besoins en ressources sont résumés au tableau 2 ci-après. L'annexe G présente en détail les hypothèses de coûts qui forment la base de cette analyse. Les besoins en resources financières et humaines présentés sont alignés sur les prévisions budgétaires actuelles et les demandes sous examen actuellement.

Bien que le niveau d'effort et les coûts puissent varier d'un projet à un autre, l'avis professionnel de la DGSVA est que ce niveau de ressourcement est adéquat pour réaliser le plan.

| Vérifications, études et examens | À compléter en 2010-2011 | ETP | Contrats | ETP | Voyages et autres | Total |

|---|---|---|---|---|---|---|

| Vérification du logement (en cours) | 67% | 1.10 | $151,000 | $88,000 | $23,000 | $262,000 |

| Vérification de l'infrastructure (en cours) | 67% | 1.10 | $151,000 | $88,000 | $23,000 | $262,000 |

| Vérification des dépenses et des contrôles de gestion régionaux de la GI-TI (en cours) | 50% | 0.88 | $113,000 | $66,000 | $17,000 | $196,000 |

| Vérification des comptes en fiducie (en cours) | 33% | 0.58 | $74,000 | $43,000 | $0 | $117,000 |

| Vérification horizontale des subventions et contributions (en cours) | 67% | 1.10 | $151,000 | $88,000 | $23,000 | $262,000 |

| Vérification après la mise en œuvre du Système des paiements de transfert aux Premières nations et aux Inuits (en cours) | 50% | 0.88 | $113,000 | $66,000 | $17,000 | $196,000 |

| Vérification de PeopleSoft (en cours) | 50% | 0.88 | $113,000 | $66,000 | $17,000 | $196,000 |

| Vérification de la liste de paye (en cours) | 50% | 0.88 | $113,000 | $66,000 | $17,000 | $196,000 |

| Vérification de la sécurité du système CSSI (en cours) | 67% | 1.10 | $151,000 | $88,000 | $23,000 | $262,000 |

| Vérification du système en développement du SII (équivalent de deux grandes vérifications) | 200% | 3.50 | $450,000 | $263,000 | $68,000 | $781,000 |

| Vérification du Programme de prévention de la violence familiale | 100% | 1.50 | $150,000 | $113,000 | $23,000 | $286,000 |

| Vérification de la gouvernance de la GI-TI | 100% | 1.75 | $225,000 | $131,000 | $34,000 | $390,000 |

| Examen du système de mesure du rendement pour l'éducation | 80% | 1.20 | $120,000 | $90,000 | $18,000 | $228,000 |

| Vérification de la classification des bandes | 90% | 1.58 | $203,000 | $118,000 | $30,000 | $351,000 |

| Vérification de la délégation de pouvoirs, de la conception organisationnelle et de la classification | 90% | 1.58 | $203,000 | $118,000 | $30,000 | $351,000 |

| Vérification de la planification de la continuité des activités | 90% | 1.58 | $203,000 | $118,000 | $30,000 | $351,000 |

| Étude préliminaire de la gestion des litiges | 90% | 0.20 | $23,000 | $17,000 | $3,000 | $43,000 |

| Examens des pratiques de gestion (6 examens) | 1.67 | $467,000 | $127,000 | $44,000 | $638,000 | |

| Vérifications internes demandées par le BCG | 100% | 2.00 | $300,000 | $150,000 | $24,000 | $474,000 |

| Sous total des vérifications internes | 25.0 | 3,474,000 | 1,904,000 | 464,000 | 5,842,000 | |

| Surveillance des plans d'action des vérifications antérieures | 100% | 0.50 | $0 | $38,000 | $0 | $38,000 |

| Secrétariat du Comité de vérification | 100% | 0.50 | $0 | $38,000 | $0 | $38,000 |

| Planification annuelle des vérifications en fonction du risque | 100% | 0.50 | $0 | $38,000 | $0 | $38,000 |

| Programme d'assurance et d'amélioration de la qualité | 100% | 0.50 | $0 | $38,000 | $0 | $38,000 |

| Rapport annuel du chef de la vérification | 100% | 0.25 | $0 | $19,000 | $0 | $19,000 |

| Apprentissage et perfectionnement | 100% | 2.31 | $0 | $173,000 | $17,000 | $190,000 |

| Liaison avec le BVG | 100% | 3.00 | $0 | $225,000 | $0 | $225,000 |

| Administration | 100% | 0.50 | $0 | $38,000 | $0 | $38,000 |

| Sous-total des autres activités de vérification | 8.0 | $0 | $607,000 | $17,000 | $624,00 | |

| Demandes de la direction et priorités émergentes | 100% | $877,000 | $0 | $0 | $877,000 | |

| Grand total | 33.0 | $4,351,000 | $2,511,000 | $481,000 | $7,343,000 |

Annexe A – Univers de vérification

| Unités vérifiables | Vérification planifiée | Classement |

|---|---|---|

| Programmes ministériels | ||

| Écoles élémentaires et secondaires et autres établissements d'éducation | Examen du système de mesure du rendement de l'éducation | Très élevée |

| Vérification des écoles élémentaires | ||

| Immobilisations et entretien | Vérification du logement (en cours) | Très élevée |

| Vérification de l'infrastructure (en cours) | ||

| Carte sécurisée du statut d'Indien | Vérification de la sécurité du système CSSI (en cours) | Très élevée |

| Revendications particulières | Vérification des revendications particulières | Très élevée |

| Gestions des sites contaminés et de l'environnement | Vérification de la gestion de l'environnement | Très élevée |

| Soutien du revenu | Vérification du soutien du revenu | Très élevée |

| Autonomie gouvernementale et revendications globales | Vérification du financement de la mise en œuvre | Très élevée |

| Vérification des prêts pour la négociation | ||

| Services aux enfants et aux familles | Vérification des services aux enfants et aux familles (accent sur la prévention améliorée et suivi) | Très élevée |

| Soutien des gouvernements indiens | Vérification de la classification des bandes | Élevée |

| Vérification du soutien des gouvernements indiens | ||

| Système d'inscription des Indiens | Vérification du système en développement du SII | Élevée |

| Urgences | Vérification de la capacité d'intervention d'AINC en cas d'urgence | Élevée |

| Ressources naturelles | Vérification des ressources naturelles | Élevée |

| Renforcement des capacités | Vérification de la gestion des terres | Élevée |

| Développement économique | Vérification du développement économique | Élevée |

| Violence familiale et autres services sociaux | Vérification du Programme de prévention de la violence familiale | Modérée |

| Enseignement postsecondaire | Vérification de l'enseignement postsecondaire | Modérée |

| Bureau de l'interlocuteur fédéral et Stratégie sur les autochtones en milieu urbain | Modérée | |

| Subventions au Service aérien omnibus dans le Nord (produits alimentaires livrés par la poste) | Modérée | |

| Unités vérifiables | Vérification planifiée | Classement | |

|---|---|---|---|

| Services internes | |||

| Contrôles des subventions et contributions | Vérification horizontale des subventions et contributions (en cours) | Très élevée | |

| Subventions et contributions – mise en œuvre de la politique sur les paiements de transfert | |||

| Vérification horizontale des subventions et contributions | |||

| Rémunération et avantages sociaux | Vérification de la liste de paye (en cours) | Très élevée | |

| Gestion des litiges | Étude préliminaire de la gestion des litiges | Élevée | |

| Communications et consultation | Vérification de la consultation et du logement | Élevée | |

| Gestion des dépenses | Vérifications des dépenses de voyage, taxi, accueil, conférences et des cartes d'achat | Élevée | |

| Vérification des contrats | |||

| Conception organisationnelle et classification | Vérification de la délégation de pouvoirs, de la conception organisationnelle et de la classification | Élevée | |

| Planification et ressourcement | Vérification de la planification des ressources humaines | Élevée | |

| Vérification des nominations annoncées | |||

| Applications de GI-TI | Vérification après la mise en œuvre du Système des paiements de transfert aux Premières nations et aux Inuits (en cours) | Élevée | |

| Vérification de PeopleSoft (en cours) | |||

| Vérification de OASIS | |||

| Vérification de Data Warehouse | |||

| Gouvernance de la GI-TI | Vérification des dépenses et des contrôles de gestion régionaux de GI-TI (en cours) | Élevée | |

| Vérification de la gouvernance de la GI-TI | |||

| Sécurité de la GI-TI | Vérification de la sécurité de la GI-TI (MITS) | Élevée | |

| Continuité des activités | Vérification de la planification de la continuité des activités | Modérée | |

| Politique et planification stratégiques | Vérification de la planification intégrée | Modérée | |

| Vérification de la politique et de la planification stratégiques | |||

| Comptes en fiducie | Vérification des comptes en fiducie (en cours) | Modérée | |

| Recettes | Vérification de la gestion des recettes | Modérée | |

| Planification financière et budgétisation | Vérification de la planification financière et de la budgétisation | Modérée | |

| Vérification de la prévision | |||

| Rapports externes | Vérification des rapports financiers externes | Modérée | |

| Gestion des biens et de l'immobilier | Vérification de la gestion des biens et de l'immobilier | Modérée | |

| Apprentissage et perfectionnement | Vérification de l'apprentissage et du perfectionnement | Modérée | |

| Santé et sécurité au travail | Vérification de suivi de la santé et sécurité au travail | Modérée | |

| Mesure du rendement et rapports | Vérification de la mesure du rendement et des rapports | Modérée | |

| Gestion des risques | Modérée | ||

| Plaintes et allégations | Modérée | ||

| Gestion de l'AIPRP | Modérée | ||

| Valeurs et éthique | Modérée | ||

| Prêts et débiteurs | Modérée | ||

| Relations de travail | Modérée | ||

| Gestion de l'information | Modérée | ||

| Sécurité ministérielle | Modérée | ||

| Langues officielles | Faible | ||

| Locaux | Faible | ||

| Bibliothèque et centre d'information | Faible | ||

| Vérification et évaluation | s/o | ||

Annexe B – Lien des vérifications de 2010-2011 au profil de risque de l'organisation

| Projets de vérification en 2010-2011 | Information pour le processus décisionnel | Capacités des RH | Alignement des programmes | Juridique | Pratiques de gestion | Relation autochtone | Partenariat gouvernemental | Mise en œuvre |

|---|---|---|---|---|---|---|---|---|

| Vérification du système en développement du SII | ||||||||

| Vérification de la délégation de pouvoirs, de la conception organisationnelle et de la classification | Oui | Oui | Oui | |||||

| Vérification de la gouvernance de la GI-TI | Oui | Oui | ||||||

| Examen du système de mesure du rendement de l'éducation | Oui | Oui | Oui | Oui | Oui | Oui | ||

| Étude préliminaire de la gestion des litiges | ||||||||

| Vérification de la classification des bandes | Oui | Oui | Oui | Oui | Oui | |||

| Vérification du Programme de prévention de la violence familiale | Oui | Oui | Oui | |||||

| Vérification de la planification de la continuité des activités | Oui | Oui | Oui |

Annexe C – Lien des vérifications de 2010-2011 aux éléments du CRG

| Projets de vérification en 2010-2011 | Valeurs de la fonction publique | Gouvernance et orientation stratégique | Politiques et programmes | Résultats et rendement | Apprentissage, innovation et… Management | Gestion des risques | Personnel | Intendance | Service axé sur le citoyen | Imputabilité |

|---|---|---|---|---|---|---|---|---|---|---|

| En cours | ||||||||||

| Vérification des comptes en fiducie | Sélectionné | Sélectionné | Sélectionné | |||||||

| Vérification de PeopleSoft | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | |||||

| Vérification de la liste de paye | Sélectionné | Sélectionné | Sélectionné | |||||||

| Vérification après la mise en œuvre du Système des paiements de transfert aux Premières nations et aux Inuits | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | |||||

| Vérification du logement | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | ||||

| Vérification de l'infrastructure | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | ||||

| Vérification de la sécurité du système CSSI | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | ||

| Vérification horizontale des subventions et contributions | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | ||||

| Vérification des dépenses et des contrôles de gestion régionaux de la GI-TI | Sélectionné | Sélectionné | Sélectionné | Sélectionné | ||||||

| Nouveaux | ||||||||||

| Examen du système de mesure du rendement de l'éducation | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | |||||

| Vérification du système en développement du SII | Sélectionné | Sélectionné | Sélectionné | Sélectionné | ||||||

| Vérification de la classification des bandes | Sélectionné | Sélectionné | Sélectionné | |||||||

| Vérification de la délégation de pouvoirs, de la conception organisationnelle et de la classification | Sélectionné | Sélectionné | Sélectionné | Sélectionné | ||||||

| Vérification de la planification de la continuité des activités | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | |||||

| Vérification du Programme de prévention de la violence familiale | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | |||||

| Vérification de la gouvernance de la GI-TI | Sélectionné | Sélectionné | Sélectionné | Sélectionné | ||||||

| Étude préliminaire de la gestion des litiges | Sélectionné | Sélectionné | Sélectionné | Sélectionné | ||||||

| Examens des pratiques de gestion | ||||||||||

| Examen des pratiques de gestion du Secrétariat aux arbitrages (en cours) | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné |

| Examen des pratiques de gestion de la région de l'Atlantique | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné |

| Examen de suivi des pratiques de gestion du LED | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné |

| Examen des pratiques de gestion de la DGRHMT | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné |

| Examen des pratiques de gestion du Manitoba | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné |

| Examen des pratiques de gestion de l'Ontario | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné |

| Examen des pratiques de gestion de l'Alberta | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné | Sélectionné |

Annexe D – Projets de vérification de 2010-2011

Le plan de vérification plus détaillé pour 2010-2011 est présenté ci-après, chaque projet étant décrit quant à son objectif et à sa portée, son calendrier estimatif et sa justification.

| Objectif et portée de la vérification | Justification | |

|---|---|---|

| Examen du système de mesure du rendement de l'éducation | Très élevée | |

|

L'objectif de l'examen est d'évaluer la force du cadre de contrôle de gestion associé au système de gestion du rendement de l'éducation (SMRE), qui est actuellement en développement. L'examen soutiendra les efforts d'AINC pour s'assurer que le SMRE répondra pleinement aux besoins du programme, y compris la mise en œuvre réussie et des opérations durables. La portée de l'examen comprendra les pratiques et les contrôles de gestion qui assurent que la conception, les plans et les progrès à ce jour relativement au SMRE permettent d'offrir un système qui administre de façon sûre et fiable une ressource d'information nationale complète sur l'éducation pour l'apprentissage en institution. Ainsi, la portée proposée comprendra les éléments du CRG et des contrôles de gestion de base qui assurent une gouvernance efficace, la gestion des risques, l'intendance et l'imputabilité relativement au SMRE. S'il y a lieu, les régions spécifiques à inclure dans la portée de cet examen seront déterminées durant la phase de planification. |

Liens à l'Architecture d'activités de programme

|

Liens au profil du risque ministériel

|

|

AINC soutient le travail de ses partenaires des Premières nations et des Inuits pour aider à s'assurer que les apprenants autochtones atteignent un rendement scolaire comparable à celui de la population canadienne en général. Le programme Éducation est matériel (plus d'un milliard de dollars), très visible et important. Sa complexité est attribuable, en partie, aux récentes initiatives de renouvellement du programme et aux défis pour satisfaire aux normes provinciales et territoriales. La nécessité d'utiliser efficacement les ressources du programme Éducation et de démontrer clairement les résultats est très importante pour la crédibilité du ministère.

AINC a reçu une injection récente de fonds pour améliorer le cadre de contrôle et le système de mesure du rendement de l'éducation, et une des initiatives financées est le développement du SMRE . Le dirigeant principal de l'information a demandé que la DGSVA entreprenne un examen de ce nouveau système d'information sur l'éducation actuellement en développement (mise en œuvre prévue en 2011). |

||

| Vérification du système en développement du SII | Élevée | |

|

L'objectif de la vérification est d'offrir une assurance raisonnable que le projet de modernisation du Système d'inscription des Indiens (SII) pourra donner un système, des processus et des contrôles qui permettront d'administrer de façon sûre et fiable l'inscription des Indiens au Canada.

La portée de cette vérification comprendra les pratiques et les contrôles de gestion qui assurent que la conception, les plans et les progrès à ce jour associés au SII sont en cours pour donner un système qui permet de s'acquitter efficacement des responsabilités relatives à l'administration et au maintien du registre des Indiens. Ainsi, la portée proposée comprendra les éléments du CRG et des contrôles de gestion de base qui assurent la gouvernance efficace, la gestion des risques, l'intendance et l'imputabilité relativement au SII ainsi que les éléments clés du système exigés par la Politique sur la gestion de l'information du Conseil du Trésor. |

Liens à l'Architecture d'activités de programme

|

Liens au profil du risque ministériel

|

|

L'article 5 de la Loi sur les Indiens oblige le ministère à tenir le registre des Indiens qui est une liste de toutes les personnes inscrites comme Indiens au sens de la loi ainsi que membres d'une bande contrôlée par le ministère. Une importante responsabilité du programme est le Programme d'inscription, dont l'objectif est de tenir le registre des Indiens qui comprend toutes les personnes admissibles à être inscrites comme Indiens au sens de la loi.

Ainsi, le SII est très sensible et critique, avec d'importantes questions de contrôle et de sécurité. La mise en œuvre du système est d'une importance critique pour AINC et pour les Premières nations. Une vérification du système en développement assurera la pertinence de la conception, des plans et des progrès à ce jour. |

||

| Vérification de la délégation de pouvoirs, de la conception organisationnelle et de la classification | Élevée | |

|

L'objectif de la vérification est à deux volets : offrir une assurance raisonnable que la conception organisationnelle, la classification et la délégation de pouvoirs sont alignées correctement pour satisfaire aux exigences du ministère, et offrir une assurance raisonnable quant à la pertinence et l'efficacité du cadre de gestion relatif à la délégation de pouvoirs. En ce qui concerne la délégation de pouvoirs, la portée de cette vérification comprendra les éléments du CRG et des contrôles de gestion de base qui assurent que le personnel ministériel est soutenu par une gestion efficace des RH pour inculquer les valeurs de la fonction publique, avoir accès à une orientation suffisante quant aux politiques et aux procédures, et obtenir un soutien suffisant à la formation et l'apprentissage. Les régions spécifiques à inclure dans la portée de cette vérification seront déterminées durant la phase de planification. |

Liens à l'Architecture d'activités de programme

|

Liens au profil du risque ministériel

|

| Les engagements complétés récemment ont permis de déterminer plusieurs problèmes associés à la délégation de pouvoirs et à la pertinence de la conception organisationnelle. | ||

| Vérification de la gouvernance de la GI-TI | Élevée | |

|

L'objectif de cette vérification est offrir une assurance de l'efficacité du cadre de contrôle de gestion qui a été établi et mis en œuvre pour aligner la stratégie de TI sur la stratégie opérationnelle.

Cette vérification mettra l'accent sur les contrôles de gestion de base associés à la gouvernance, à l'intendance et à l'imputabilité ainsi qu'aux exigences du Conseil du Trésor en matière de planification des investissements. Les régions spécifiques à inclure dans la portée de cette vérification seront déterminées durant la phase de planification. |

Liens à l'Architecture d'activités de programme

|

Liens au profil du risque ministériel

|

| Étant donné les contraintes financières ministérielles et l'importance des systèmes de GI-TI pour la prestation des programmes, il est impératif que le ministère s'assure que la fonction de GI-TI est gérée adéquatement et que les décisions sont prises efficacement. | ||

| Étude préliminaire de la gestion des litiges | Élevée | |

|

L'objectif de l'étude préliminaire est de documenter les activités du secteur et les risques, et de recommander les objectifs et les priorités pour une future vérification de la gestion des litiges.

Même si l'étude sera exploratoire, elle mettra l'accent sur les éléments du cadre de contrôle de gestion nécessaires pour assurer une gestion efficiente, efficace et axée sur le risque des litiges ainsi que soutenir les priorités et le mandat d'AINC. |

Liens à l'Architecture d'activités de programme

|

Liens au profil du risque ministériel

|

| Il s'est écoulé plus de dix ans depuis que la gestion des litiges a fait l'objet d'une activité de vérification. Il s'agit d'un programme important ayant des impacts immenses sur les opérations ministérielles et la relation avec les autochtones. Cette étude alimentera la connaissance des processus de gestion des litiges, notamment le degré auquel la gestion des litiges est alignée sur les priorités ministérielles. | ||

| Vérification de la classification des bandes | Élevée | |

|

L'objectif de la vérification est d'offrir une assurance raisonnable de l'efficacité et de la pertinence du cadre de contrôle de gestion et des contrôles internes établis par AINC pour déterminer la classification des bandes.

La vérification mettra l'accent sur la pertinence des critères et des facteurs appliqués par AINC pour classifier les bandes ainsi que sur le degré auquel les critères et les facteurs sont appliqués de façon opérationnelle. Les régions spécifiques à inclure dans la portée de cette vérification seront déterminées durant la phase de planification. |

Liens à l'Architecture d'activités de programme

|

Liens au profil du risque ministériel

|

| La classification des bandes affecte les niveaux de financement des bénéficiaires. L'autorité pour le financement de soutien des bandes sera renouvelée en 2010, offrant la possibilité d'examiner la solidité de la classification des bandes. | ||

| Vérification du Programme de prévention de la violence familiale | Modérée | |

|

L'objectif de la vérification est d'offrir une assurance que le programme fait preuve d'efficacité, d'efficience et d'économie. La vérification offrira l'assurance que les activités et les bénéficiaires admissibles sont approuvés quant au financement de façon compatible avec les besoins financiers et les avantages ou les résultats escomptés, que les ententes officielles contenant les mesures du rendement et les rapports appropriés sont établies avec les bénéficiaires, et que les activités sont surveillées pour assurer la conformité aux modalités du programme et aux ententes de financement.

Les régions spécifiques à inclure dans la portée de cette vérification seront déterminées durant la phase de planification. |

Liens à l'Architecture d'activités de programme

|

Liens au profil du risque ministériel

|

|

Le Programme de prévention de la violence familiale vise à réduire la violence familiale et à créer un milieu familial plus sûr pour les enfants dans les réserves, en assurant la prévention des abus et des services de protection aux enfants et à leur famille.

Le Programme de prévention de la violence familiale est lié aux priorités gouvernementales visant l'amélioration de la qualité de vie; la prévention est un aspect important et stratégique du programme. Les pouvoirs pour la prévention de la violence familiale doivent être renouvelés d'ici 2012. |

||

| Vérification de la planification de la continuité des activités | Modérée | |

|

L'objectif de la vérification est d'offrir une assurance de la pertinence du cadre de contrôle de gestion et des contrôles internes établis pour maintenir et rendre opérationnel le plan de continuité des activités du ministère.

Les régions spécifiques à inclure dans la portée de cette vérification seront déterminées durant la phase de planification. |

Liens à l'Architecture d'activités de programme

|

Liens au profil du risque ministériel

|

| La planification de la continuité des activités ne vise qu'indirectement la réalisation des objectifs d'AINC. Sa complexité découle du défi de maintenir et d'assurer des plans qui sont à jour. Il s'agit d'une importante exigence de la gestion et elle devrait être vérifiée à chaque cycle. | ||

Annexe E – Calendrier des vérifications de 2010-2011

Le tableau suivant illustre le calendrier planifié pour chaque engagement en 2010-2011. Il est à noter que les rapports et les plans d'action seront affichés 90 jours après l'approbation du sous-ministre. Les lettres «AC» indiquent le trimestre dans lequel le rapport de vérification et le plan d'Action seront présentés au Comité de vérification.

| Nom de la vérification | T4 2009/10 | T1 2010/11 | T2 2010/11 | T3 2010/11 | T4 2010/11 | T1 2011/12 | T2 2011/12 |

|---|---|---|---|---|---|---|---|

| En cours | |||||||

| Vérification du logement | CV | ||||||

| Vérification de l'infrastructure | CV | ||||||

| Vérification des dépenses et des contrôles de gestion régionaux de la GI-TI | CV | ||||||

| Vérification des comptes en fiducie | CV | ||||||

| Vérification horizontale des subventions et contributions | CV | ||||||

| Vérification après la mise en œuvre du Système des paiements de transfert aux Premières nations et aux Inuits | CV | ||||||

| Vérification de PeopleSoft | CV | ||||||

| Vérification de la liste de paye | CV | ||||||

| Vérification de la sécurité du système CSSI | CV | ||||||

| Nouvelles | |||||||

| Vérification du système en développement du SII | CV | ||||||

| Vérification de la délégation de pouvoirs, de la conception organisationnelle et de la classification | CV | ||||||

| Vérification de la gouvernance de la GI-TI | CV | ||||||

| Examen du système de mesure du rendement de l'éducation | CV | ||||||

| Étude préliminaire de la gestion des litiges | CV | ||||||

| Vérification de la classification des bandes | CV | ||||||

| Vérification du Programme de prévention de la violence familiale | CV | ||||||

| Vérification de la planification de la continuité des activités | CV | ||||||

| Vérifications demandées par le BCG (2) | ÀD | ||||||

| Autres activités de vérification | |||||||

| Surveillance des plans d'action des vérifications antérieures | |||||||

| Administration | |||||||

| Secrétariat du Comité de vérification | |||||||

| Planification annuelle des vérifications axée sur le risque | |||||||

| Programme d'assurance et d'amélioration de la qualité | |||||||

| Rapport annuel du chef de la vérification | |||||||

| Apprentissage et perfectionnement | |||||||

| Liaison avec le BVG | |||||||

| Demandes de la direction et priorités émergentes | |||||||

Annexe F – Changements au plan de vérification

Vérifications en cours

Les répercussions sur les ressources des projets de vérification qui ont commencé en 2009-2010 mais qui n'ont pas été complétées dans cette période sont indiquées ci-dessous comme vérifications en cours du plan de 2009-2010. Avec le dépôt de ce plan de vérification révisé avant le nouvel exercice financier, on prévoir que la portée du report des engagements de 2010-2011 à 2011-2012 sera minime.

| Vérifications en cours en 2009-2010 | Date d'achèvement prévue |

|---|---|

| Vérification du logement (1/3 complète) | T3 2010-2011 |

| Vérification de l'infrastructure (1/3 complète) | T3 2010-2011 |

| Vérification horizontale des subventions et contributions (1/3 complète) | T3 2010-2011 |

| Vérification des dépenses et des contrôles de gestion régionaux de la GI-TI (1/2 complète) | T1 2010-2011 |

| Vérification de la liste de paye (1/2 complète) | T2 2010-2011 |

| Vérification après la mise en œuvre du Système des paiements de transfert aux Premières nations et aux Inuits (1/2 complète) | T2 2010-2011 |

| Vérification de PeopleSoft (1/2 complète) | T2 2010-2011 |

| Vérification des comptes en fiducie (2/3 complète) | T2 2010-2011 |

| Vérification du système de sécurité CSSI (1/3 complète) | T2 2010-2011 |

Vérifications supprimées ou reportées

À la lumière des activités de l'an dernier et des résultats de l'exercice d'évaluation des risques et d'établissement des priorités de cette année, le tableau suivant indique les engagements planifiés qui n'ont pas été complétés. Une analyse exhaustive de tous les changements de 2009-2010 à 2011-2012 a été entreprise.

| Nom de la vérification | Justification |

|---|---|

| Vérification du soutien du revenu | Cette vérification a été reportée du plan de l'an dernier à 2011-2012 pour permettre d'adopter le cadre renforcé. |

| Vérification de la violence familiale | Cette vérification a été reportée du plan de l'an dernier à 2010-2011 en raison du manque de capacité. |

| Étude préliminaire de la gestion des biens et de l'immobilier | Cette étude préliminaire a été supprimée parce qu'elle est d'une valeur limitée. |

| Vérification de la gestion des recettes | Cette étude préliminaire a permis de déterminer l'unité vérifiable comme étant à faible risque et, ainsi, la vérification a été supprimée. |

| Vérification de la délégation de pouvoirs, de la conception organisationnelle et de la classification | Cette vérification a été reportée du plan de l'an dernier à 2011-2012 en raison du manque de capacité. |

| Étude préliminaire de la gestion des litiges | Cette vérification a été reportée du plan de l'an dernier à 2011-2012 en raison du manque de capacité. |

| Vérification de la gouvernance de la GI-TI | Cette vérification a été reportée du plan de l'an dernier à 2011-2012 en raison du manque de capacité. |

| Étude préliminaire pour la vérification de la communication interne et externe | Cette étude préliminaire a été supprimée parce qu'elle est d'une valeur limitée. |

| Étude préliminaire de OASIS | Cette étude préliminaire a été supprimée parce qu'elle est d'une valeur limitée. |

| Vérification de la sécurité du personnel et physique | Cette vérification a été accélérée à la demande du SMA de la DGRHMT . |

| Vérification de suivi des immobilisations et de l'entretien | Cette vérification a été supprimée parce qu'elle doit être considérée dans le cadre de la vérification du logement et de l'infrastructure. |

| Vérification de suivi du développement économique | Cette vérification est d'une valeur limitée parce qu'une vérification du développement économique aura lieu en 2012-2013 et, ainsi, elle a été supprimée. |

| Vérification d'Éducation (autre) | Cette vérification a été combinée à la vérification de l'éducation spécialisée et renommée Vérification des écoles élémentaires. |

| Étude préliminaire de la gestion des biens et de l'immobilier | Cette étude préliminaire a été supprimée parce qu'elle est d'une valeur limitée |

| Étude préliminaire et vérification de GroupWise | Une vérification de l'application de courrier électronique est considérée d'une valeur limitée et a été supprimée. |

| Vérification de suivi de la gestion de l'information Management (accent sur le SGGID) | Cette vérification a été supprimée pour laisser le temps suffisant pour formuler et mettre en œuvre un plan d'action de la gestion. |

| Vérification des langues officielles | Cette unité vérifiable a été classée de faible priorité et la vérification a été supprimée. |

| Étude préliminaire pour la vérification de la communication interne et externe | Cette étude préliminaire a été supprimée parce qu'elle est d'une valeur limitée. |

| Vérification du ressourcement autochtone | Cette vérification a été supprimée parce qu'elle doit être considérée dans le cadre de la vérification des nominations annoncées. |

| Vérification de la politique et de la planification stratégiques | Cette vérification a été reportée à 2012-2013 parce que le ministère n'a pas établi un plan stratégique, ce qui n'est pas prévisible dans un proche avenir. |

| Vérification de l'inscription des Indiens | Cette vérification a été supprimée et remplacée par la vérification du système en développement du SII. |

| Vérification de la structure de gouvernance | Cette vérification a été supprimée parce qu'elle est en grande partie couverte par la vérification de la délégation de pouvoirs, de la conception organisationnelle et de la classification. |

Annexe G – Hypothèses de coûts

Pour déterminer les besoins en ressources initiaux, la DGSVA a fait l'hypothèse, d'après l'expérience, que son portefeuille moyen sera composé d'engagements de vérification grands, moyens et petits et d'examens des pratiques de gestion. Les coûts directs et indirects prévus pour ces projets en 2010-2011 sont indiqués ci-après.

| Facteurs de coût | Grande vérification | Moyenne vérification | Petite vérification | Étude préliminaire | Examen des pratiques de gestion | Notes |

|---|---|---|---|---|---|---|

| Fonds pour l'impartition | 225 000 $ | 150 000 $ | 75 000 $ | 25 000 $ | 70 000 $ | |

| ETP | 2.00 | 1.50 | 1.00 | 0.25 | 0.50 | |

| Coût des ETP | 150 000 $ | 112 500 $ | 75 000 $ | 18 750 $ | 37 500 $ | Basé sur 75 000 par ETP |

| Voyages et autres | 33 750 $ | 22 500 $ | 11 250 $ | 3 750 $ | 10 500 $ | Basé sur 15 % du coût du contrat |

| Coûts indirects | 408 750 $ | 285 000 $ | 161 250 $ | 47 500 $ | 118 000 $ | |

| Total | 225 000 $ | 150 000 $ | 75 000 $ | 25 000 $ | 70 000 $ |