Archivée - Vérification de suivi du système de Paiements de transfert aux Premières nations et aux Inuits (PTPNI)

Renseignements archivés

Cette page a été archivée dans le Web. Les renseignements archivés sont fournis aux fins de référence, de recherche ou de tenue de documents. Ils ne sont pas assujettis aux normes Web du gouvernement du Canada et n'ont pas été modifiés ou mis à jour depuis leur archivage. Pour obtenir ces renseignements sous une autre forme, veuillez communiquer avec nous.

date : septembre 2010

Code de projet : #08-24

Format PDF (233 Ko, 30 pages)

Table des matières

- Liste des sigles et acronymes

- Résumé

- 1. Contexte

- 2. Objectif et portée

- 3. Déclaration d'assurance

- 4. Méthodologie

- 5. Comprendre le contexte opérationnel du système de PTPNI

- 6. Forces du système

- 7. Constatations

- 8. Éléments à valeur ajoutée

- 9. Conclusion

- 10. Plan d'action de la direction

Liste des sigles et acronymes

Voici une liste des sigles et acronymes utilisés dans le présent document.

Résumé

Contexte

Le système de Paiements de transfert aux Premières nations et aux Inuits (PTPNI) est le système d'entreprise en place depuis 2006 qui permet de gérer plus de six milliards de dollars confiés annuellement à Affaires indiennes et du Nord Canada (AINC) [Note 3] pour la gestion de subventions, de contributions et d'autres paiements de transfert.

La vérification s'est déroulée de novembre 2009 à août 2010. Les travaux ont été effectués dans cinq régions slectionnées et à l'administration centrale d'AINC à Gatineau (Québec).

Le système de PTPNI n'est pas un système autonome; il existe des interfaces avec d'autres systèmes ministériels, comme Oracle Application Software Implementation Strategy (OASIS) et le Système intégré complet de gestion des documents (SICGD). Dans le cadre de la vérification, on n'a pas évalué ces systèmes liés par interface. Toutefois, on s'est servi de rapports provenant de ces systèmes pour valider le rendement des activités de contrôle liées aux articles 32, 34 et 33 de la Loi sur la gestion des finances publiques (LGFP).

Objectif et portée

La vérification visait à déterminer si le système de PTPNI appuie un processus efficace et efficient de gestion des subventions et des contributions d'AINC.

La vérification comprenait l'examen des éléments suivants :

- les réponses apportées aux constatations et aux recommandations de vérifications antérieures;

- la documentation des projets/programmes des programmes clés suivants : vision et orientation, planification, exécution des programmes, évaluation et surveillance, validation et acceptation;

- les plans dont il faut tenir compte relativement aux modifications dans la conception du système, l'intégration à de nouveaux systèmes et à de nouvelles exigences fonctionnelles et le suivi des répercussions sur les budgets, les niveaux de ressources et les calendriers d'exécution;

- les processus opérationnels des subventions et des contributions dans chacune des régions sélectionnées;

- les contrôles des flux d'activité, les contrôles des applications, les contrôles manuels dépendants de la TI et les contrôles généraux en TI.

Méthodologie

La vérification s'est déroulée en trois étapes distinctes : la planification, l'exécution et la rédaction de rapports. À l'étape de planification, on a élaboré un programme de vérification axé sur les risques qui portait principalement sur des aspects du système de PTPNI qui se répercutent sur l'exécution des programmes et des activités. La phase d'exécution a eu lieu à l'administration centrale à Gatineau (Québec), et dans des bureaux régionaux de l'Ontario, de la Saskatchewan, de l'Alberta, de la Colombie-Britannique et des Territoires du programme de vérification incluait des examens de la documentation, des observations, des entrevues et des tests.

Constatations et conclusions

Selon les personnes interrogées, le système de PTPNI constitue une amélioration considérable par rapport au système précédent, soit le Système de gestion des paiements de transfert (SGPT). Tout au long du processus de vérification, on a observé un certain nombre de forces clés du système de PTPNI. Voici les trois principales forces du système qui ont été observées :

- Simplification du système national de gestion des subventions et des contributions;

- Intégration à d'autres systèmes ministériels (p. ex. le SICGD, OASIS);

- Conformité à la Politique sur l'utilisation des langues officielles pour les communications avec le public et la prestation des services du Conseil du Trésor.

Les constatations suivantes ont été observé suite à la vérification :

- Le manque de services en formation et en soutien offerts aux bureaux régionaux et aux bénéficiaires s'est traduit par une adoption limitée du système de PTPNI de la part des bénéficiaires;

- On n'a pas établi un cadre stratégique permettant au Centre d'expertise des paiements de transfert d'apporter un soutien approprié;

- Rien ne permettait de montrer que des protocoles d'entente (PE) étaient en place au cas où plus d'un ministère ou d'autres ordres de gouvernement signent les ententes de financement avec les Premières nations;

- Les processus opérationnels régionaux et les capacités du système ne sont pas suffisamment harmonisés pour appuyer efficacement le versement des subventions et des contributions à l'échelle de l'ensemble des régions et des programmes;

- Les procédés de versement des subventions et des contributions et le système de PTPNI d'AINC n'ont pas été conçus pour exploiter pleinement les capacités d'un système automatisé;

- Le système de PTPNI ne fournit pas certains types de rapports qui seraient pertinents pour les utilisateurs régionaux.

Voici les causes profondes des problèmes de rendement :

- L'absence d'un cadre stratégique permettant de définir la propriété et la fonctionalité du système;

- Le manque de ressources en formation réduit la capacité du Ministère à optimiser l'utilisation d'un système national de subventions et de contributions;

- L'absence d'une directive finalisée, suivie et communiquée concernant la gestion des modifications apportées au système et permettant de gérer l'approbation et la mise en œuvre des modifications apportées au système.

Les données recueillies laissent entendre qu'il y a eu, et qu'il y a toujours, un manque de ressources suffisantes en matière de formation et de soutien pour maintenir un système de subventions et de contributions qui favorisera le financement destiné aux Premières nations, aux Inuits, aux Métis et aux résidents du Nord.

Par ailleurs, le manque de ressources consacrées à la formation et au soutien permettant de communiquer les possibilités du système a entraîné une sous-utilisation du système par les bénéficiaires.

Outre les lacunes liées au ressourcement, l'absence d'un cadre stratégique et d'une propriété définie du système a également causé des problèmes importants au sein du Ministère. L'absence d'un processus défini permettant de demander, d'approuver et de mettre en œuvre des modifications au système a donné lieu à la mise en place de modifications sans consultation ou approbation préalable du Centre d'expertise des paiements de transfert.

Recommandations

- Le dirigeant principal des finances, en collaboration avec les SMA responsables des opérations régionales et avec tout le personnel, devrait élaborer et mettre en œuvre un programme qui permet d'affecter des ressources suffisantes pour offrir des services de formation et de soutien aux utilisateurs bénéficiaires. Parallèlement à ce programme de formation et de soutien, les représentants régionaux à l'échelle du pays devraient favoriser l'adoption du système de PTPNI par leurs bénéficiaires.

- Le dirigeant principal des finances devrait veiller à ce que le Centre d'expertise des paiements de transfert et la Direction des systèmes ministériels et de rendement intégrés élaborent un cadre stratégique et une directive ministérielle permettant d'aborder les questions liées à la gestion et à la propriété des modifications apportées au système.

- Le dirigeant principal des finances devrait instaurer l'obligation de conclure des PE lorsque plus d'un ministère ou d'autres ordres de gouvernement signent les ententes de financement avec les Premières nations. Les PE devraient clairement indiquer la façon dont les avis de retenues de paiements seront communiqués par les ministères ou d'autres ordres de gouvernement qui versent des fonds à AINC, et les circonstances dans lesquelles ces retenues de paiements seront exécutées.

- Le dirigeant principal des finances devrait diriger une équipe multifonctionnelle chargée d'évaluer les besoins au niveau du processus de traitement dans les régions et d'établir une procédure permettant de les intégrer dans le système de PTPNI. L'équipe devrait comprendre des membres du Centre d'expertise des paiements de transfert et de la Direction des systèmes ministériels et de rendement intégrés et recevoir les commentaires et suggestions des régions et des programmes.

- Le dirigeant principal des finances devrait apporter des précisions au Financial Management Manual for Transfer Payments d'AINC afin d'inclure une définition claire des contrôles décrits aux articles 32, 34 et 33 de la LGFP. La définition devrait exposer la façon dont les contrôles seront effectués et représentés dans le système de PTPNI. Les contrôles d'application du système devraient être modifiés de manière qu'ils soient harmonisés avec les précisions apportées au Manuel de gestion financière.

- Le dirigeant principal des finances devrait diriger une équipe multifonctionnelle chargée de déterminer si le système de PTPN répond aux besoins régionaux en matière de production de rapports. L'équipe devrait comprendre des membres du Centre d'expertise des paiements de transfert et de la Direction des systèmes ministériels et de rendement intégrés et recevoir les commentaires et les suggestions des régions et des programmes.

1. Contexte

AINC est l'un des ministères fédéraux responsables de mettre en œuvre les obligations et engagements du gouvernement du Canada à l'égard des Premières nations, des Inuits et des Métis, ainsi que l'exécution des responsabilités constitutionnelles du gouvernement dans le Nord. Les estimations principales de 2010-2011 totalisent plus de 7,2 milliards de dollars en dépenses budgétaires, dont six milliards de dollars sont affectés aux subventions et contributions.

AINC appuie les peuples autochtones (Premières nations, Inuits et Métis) et les résidents du Nord dans leurs efforts visant :

- à améliorer leur bien-être social et leur prospérité économique;

- à constituer des collectivités plus saines et plus durables;

- à participer davantage au développement politique, social et économique du Canada, au bénéfice de tous les Canadiens.

AINC offre la grande majorité de ses programmes et de ses services en partenariat avec les Premières Nations et dans le cadre d'ententes fédérales-provinciales ou fédérales-territoriales. Les importants investissements d'AINC dans le domaine de la technologie de l'information favorisent les programmes stratégiques clés et les activités opérationnelles d'AINC au sein du Ministère.

On a effectué une enquête préliminaire des applications de GI/TI en avril 2008 pour déterminer les applications présentant des problèmes ou des risques et qui nécessiteraient une plus grande attention de la part du Secteur de la vérification et de l'évaluation (SVE). Cette enquête préliminaire des applications de GI/TI a permis de constater que le système de Paiements de transfert aux Premières nations et aux Inuits (PTPNI) était un système à risque élevé.

Le système de PTPNI a été conçu pour remplacer le Système de gestion des paiements de transfert (SGPT). Le système de PTPNI est le système d'entreprise en place depuis 2006 qui permet de gérer les subventions, les contributions et d'autres paiements de transfert d'AINC.

2. Objectif et portée

2.1 Objectif

La vérification visait à déterminer si le système de PTPNI appuie un processus efficace et efficient de gestion des subventions et des contributions d'AINC.

2.2 Portée

La vérification comprenait l'examen des éléments suivants :

- les réponses aux constatations et aux recommandations de vérifications antérieures;

- la documentation des projets/programmes des programmes clés suivants :

- Vision et orientation

- Planification

- Exécution des programmes

- Évaluation et surveillance

- Validation et acceptation

- les plans dont il faut tenir compte relativement aux modifications dans la conception du système, l'intégration à de nouveaux systèmes et à de nouvelles exigences fonctionnelles et le suivi des répercussions sur les budgets, les niveaux de ressources et les calendriers d'exécution;

- les processus opérationnels des subventions et des contributions dans chacune des régions sélectionnées;

- les contrôles des flux d'activité,, les contrôles des applications, les contrôles manuels dépendants de la TI et les contrôles généraux en TI.

Pour une plus grande clarté, voici les risques potentiels qui n'ont pas été évalués dans le cadre de cette vérification :

- les montants des trop-payés (le cas échéant);

- le rendement des systèmes liés par interface, c.-à-d. le Système intégré complet de gestion des documents (SICGD) et Oracle Application Software Implementation Strategy (OASIS);

- les organismes distincts, dont :

- Pétrole et Gaz des Indiens du Canada (PGIC) – Bien que PGIC ait versé à AINC des fonds à gérer en son nom, PGIC n'a pas eu recours au système de PTPNI;

- Agence canadienne de développement économique du Nord (CanNor) – Bien que CanNor a eu recours au système de PTPNI, ses ententes de financement ne faisaient pas partie des tests reposant sur des échantillons.

3. Déclaration d'assurance

On a effectué des travaux suffisants et on a recueilli les données nécessaires pour appuyer les constatations, les recommandations et les conclusions contenues dans le présent rapport. Les travaux ont été effectués en fonction d'un programme de vérification axé sur les risques élaboré en collaboration avec la direction d'AINC.

Le programme de vérification axé sur les risques était fondé sur le cadre Control Objectives for Information and related Technology, version 4.1 (COBIT 4.1) et le Guide du référentiel des connaissances en gestion de projet du Project Management Institute, version 4 (PMI PMBOK 4). La vérification a été effectuée conformément aux normes relatives à la vérification interne au sein du gouvernement du Canada. Il ne s'agit pas d'une vérification ou d'un examen conformément à l'une des normes de vérification généralement reconnues (NVGR).

Outre les normes relatives à la vérification interne au sein du gouvernement du Canada, les procédures de vérification étaient conformes à la Politique sur la vérification interne du Conseil du Trésor et aux instruments de politiques connexes ainsi qu'aux Normes internationales pour la pratique professionnelle de la vérification interne de l'Institut des vérificateurs internes (IVI).

4. Méthodologie

4.1 Calendrier

La vérification s'est déroulée en trois étapes distinctes :

- Étape de planification (Novembre 2009 – Janvier 2010);

- Étape d'exécution (Janvier 2010 – Juin 2010);

- Étape de production de rapports (Juin 2010 – Août 2010).

4.2 Domaines d'intérêt

Voici les zones qu'on a évalués relativement à l'application du système de PTPNI et dans le cadre du programme de modification du processus opérationnel du système de PTPNI :

- Les réponses de la direction aux constatations de vérifications antérieures;

- la documentation relative à l'exécution des programmes et des projets;

- le processus opérationnel et les pratiques de gestion des subventions et contributions;

- les contrôles des flux d'activité, les contrôles des applications, les contrôles manuels dépendants de la TI et les contrôles généraux en TI;

- la conformité avec les politiques pertinentes du gouvernement du Canada.

4.3 Stratégie de vérification

La stratégie suivante reposait sur l'état du système de PTPNI au moment de la vérification :

- les données recueillies dans le cadre d'entrevues ont été validées grâce à des tests;

- les contrôles examinés comprenaient les contrôles des flux des activités, les contrôles manuels et les contrôles du système;

- la conception des contrôles a été validée grâce à une visite dans les régions;

- l'adoption du système par les utilisateurs bénéficiaires a été évaluée grâce à des tests reposant sur un échantillonnage.

Les vérifications ont été menées sur place à l'administration centrale et dans des bureaux régionaux sélectionnés, soit :

- en Ontario (Toronto);

- en Alberta (Edmonton);

- en Saskatchewan (Regina);

- en Colombie-Britannique (Vancouver);

- dans les Territoires du Nord-Ouest (Yellowknife).

Les régions ont été sélectionnées en fonction des critères suivants :

- le nombre de bénéficiaires servis par le bureau régional;

- les processus opérationnels uniques exécutés à l'égard de certains programmes dans des bureaux régionaux précis;

- les constatations provenant d'autres vérifications et examens;

- d'autres facteurs relevés qui augmenteraient le niveau de risque lié aux subventions et aux contributions.

Nous avons eu recours à une stratégie axée sur les risques pour établir la portée de la vérification et mettre l'accent sur les secteurs qui présentent un risque élevé pour le Ministère. Le programme de vérification était structuré de façon à inclure des examens de la documentation, des observations, des entrevues et des tests.

5. Comprendre le contexte opérationnel du système de PTPNI

Le système de PTPNI est un outil intégral facilitant la gestion des subventions et des contributions à AINC. Le système de PTPNI permet :

- de faciliter le travail initial de préparation pour l'élaboration des ententes de financement (p. ex. les activités liées à l'affectation budgétaire);

- de créer et de tenir à jour des ententes de financement;

- de gérer les rapports des bénéficiaires qui servent à justifier les dépenses, à enregistrer les résultats des activités et à déterminer les besoins potentiels relatifs aux mesures correctives (p. ex. en cas de non-conformité aux modalités d'une entente de financement).

Le système de PTPNI vise à:

- simplifier les processus opérationnels de paiements de transfert de façon uniforme dans toutes les régions et dans tous les secteurs;

- améliorer la responsabilisation en rehaussant les capacités de présentation de l'information financière et non financière;

- fournir aux Premières nations, aux Inuits, aux Métis et aux résidents du Nord un accès grâce à un portail en ligne.

Le système de PTPNI aide AINC à appliquer des pratiques de gestion du financement conformément au Cadre de responsabilisation de gestion et à la Politique sur les paiements de transfert du Conseil du Trésor.

Le système de PTPNI est un système ministériel centralisé lié à d'autres systèmes ministériels. Il est utilisé tant par les intervenants internes qu'externes. Le système de PTPNI est financé par la direction générale des systèmes ministériels et de l'intégration de la performance et dirigé par le Centre d'expertise des paiements de transfert.

6. Forces du système

Selon les personnes interrogées, le système de PTPNI constitue amélioration considérable par rapport au système précédent, soit le Système de gestion des paiements de transfert (SGPT).

Tout au long de la vérification, on a observé que le système de PTPNI :

- est un système national simplifié de gestion des subventions et des contributions;

- est intégré à d'autres systèmes ministériels (p. ex. le SICGD, OASIS);

- est conforme à la Politique sur l'utilisation des langues officielles pour les communications avec le public et la prestation des services du gouvernement du Canada;

- contient des modèles de dispositions de financement;

- présente le flux des activités en matière de gestion des subventions et des contributions;

- est à la disposition des utilisateurs bénéficiaires pour que ces derniers aient accès à leurs renseignements et qu'ils présentent les rapports nécessaires.

7. Constatations

Les constatations de la vérification sont énoncées selon les quatre principaux secteurs d'examen suivants :

- examen des programmes;

- processus opérationnel;

- production de rapports;

- rendement du système.

Ces secteurs sont décrits dans les sections suivantes.

7.1 Examen des programmes

7.1.1 Adoption du système par les utilisateurs bénéficiaires

Le fait de permettre aux bénéficiaires d'avoir accès à des renseignements liés à leurs subventions et à leurs contributions à partir de leur collectivité constituait un facteur important dans la mise en œuvre du système. La première analyse de rentabilisation du système de PTPNI énumérait les objectifs suivants :

- offrir un accès en ligne et un partage de données et de renseignements communs à tous les intervenants;

- contribuer au perfectionnement de la capacité des bénéficiaires admissibles d'utiliser de nouvelles technologies;

- améliorer la collecte d'information, et l'accès à celle-ci, aux fins d'analyse pour que tous les intervenants contribuent à aider à la prise de décisions.

Les avantages pour les bénéficiaires de PTPNI incluent les possibilités de :

- télécharger dans le système de PTPNI, directement vers l'amont, des rapports des bénéficiaires;

- de vérifier l'état des paiements;

- de retrouver la copie la plus récente de l'entente de financement signée.

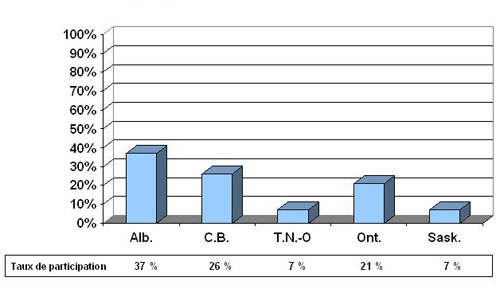

Dans le cadre de la vérification, on a évalué l'adoption du système par des utilisateurs bénéficiaires en calculant le pourcentage, soit le « taux de participation », des utilisateurs qui semblaient utiliser activement le système. Le taux de participation des utilisateurs bénéficiaires est le pourcentage du nombre total de bénéficiaires qui ouvrent une session dans le système de PTPNI. Des entrevues et des tests dans les régions ont confirmé que le taux de participation des utilisateurs bénéficiaires du système était faible. La f igure 1 ci-dessous montre les résultats des tests menés dans les cinq régions visitées. On a calculé les taux de participation en fonction des rapports de PTPNI suivants :

- Rapport de consultation des utilisateurs bénéficiaires;

- Liste des ententes de financement – filtrée pour ne comprendre que les ententes de financement actives.

Un utilisateur bénéficiaire peut avoir plusieurs comptes actifs. On considérait comme étant valide un utilisateur bénéficiaire possédant au moins un compte actif ayant une date de connexion enregistrée. Toute date de connexion était considérée valide (les dates de connexion peuvent remonter à la création du système en 2006). Pour déterminer le taux de participation dans chaque région, on a divisé le nombre total de bénéficiaires actifs (bénéficiaires possédant des ententes de financement actives en 2009-2010) par le nombre total d'utilisateurs bénéficiaires.

Taux de participation des utilisateurs bénéficiaires

(selon le rapport produit par le système PTPNI)

Figure 1 - Taux de participation des utilisateurs bénéficiaires

Ce graphique illustre le pourcentage de bénéficiaires qui semblent utiliser effectivement le système PTPNI:

- région de l'Alberta: 37% des bénéficiaires

- région de la Colombie-Britannique: 26% des bénéficiaires

- région de l'Ontario : 21% des bénéficiaires

- Territoires du Nord Ouest: 7% des bénéficiaires

- région de la Saskatchewan: 7% des bénéficiaires

Les personnes interrogées ont expliqué que le faible taux de participation était le résultat d'un manque de services en formation et en soutien offerts aux utilisateurs bénéficiaires. Les entrevues ont confirmé que dans toutes les régions, les utilisateurs bénéficiaires n'avaient pas reçu de services de soutien adéquats adaptés à leurs besoins individuels. Les personnes interrogées dans les régions ont indiqué que le modèle du bureau d'assistance national n'offrait pas le soutien nécessaire pour répondre aux besoins des utilisateurs bénéficiaires à l'échelle régionale.

Les personnes interrogées ont mentionné qu'il n'y avait pas suffisamment de formateurs dédiés pour répondre aux besoins des bénéficiaires. Au lieu de disposer d'un formateur à l'échelle nationale, les personnes interrogées ont suggéré que l'on obtienne d'autres ressources consacrées aux régions pour donner de la formation aux bénéficiaires.

Les personnes interrogées ont expliqué que dans certains cas, les bénéficiaires ne croyaient pas en la capacité du système de PTPNI de présenter des rapports des bénéficiaires au personnel d'AINC concerné. Ce manque de confiance résulte du fait que non seulement les bénéficiaires téléchargent les rapports des bénéficiaires dans le système de PTPNI, mais également qu'ils soumettent des copies du même rapport par courriel, télécopieur ou en main propre. Ils s'attendent à ce que le rapport du bénéficiaire soit reçu et approuvé s'ils fournissent plus de copies et utilisent plus de moyens de communication. Toutefois, les personnes interrogées ont souligné que le fait de présenter un grand nombre de soumissions n'assurait pas nécessairement la réception et l'approbation du rapport du bénéficiaire. Les personnes interrogées ont attribué cette situation au manque de communication entre AINC et les bénéficiaires sur la méthode optimale de soumission de rapports des bénéficiaires.

7.1.2 Formation et soutien

La formation des bénéficiaires, des agents des services locaux/de financement, des agents des ententes de financement et d'assurance de la qualité ainsi que des agents comptables est indispensable à la fonctionnalité et à l'intégrité des données du système de PTPNI. Les personnes interrogées ont mentionné qu'on n'offrait pas suffisamment de services de formation pour supporter :

- les nombreuses mises à niveau;

- les nouveaux modules offerts;

- les nouveaux employés qui ne connaissent pas le système.

Pendant la vérification, nous avons relevé des écarts entre les régions dans les domaines suivants :

- l'absence d'un mécanisme officiel permettant de recueillir les commentaires des utilisateurs finaux;

- le fait que les pratiques exemplaires ne soient pas partagées entre les régions, l'administration centrale et les utilisateurs bénéficiaires;

- le fait qu'on n'ait pas désigné de champion officiel ou d'expert fonctionnel du système de PTPNI;

- l'incohérence entre l'administration centrale et les régions quant à la façon d'utiliser le système.

Par ailleurs, les services de formation et de soutien offerts à l'échelle nationale ne répondaient pas aux demandes opérationnelles quotidiennes reçues dans les régions. Le Ministère n'avait pas défini les normes de service relatives aux utilisateurs internes et externes du système de PTPNI.

Même si la plupart des régions ont nommé non officiellement un expert fonctionnel du système de PTPNI, les personnes interrogées ont indiqué souhaiter ardemment que d'autres experts fonctionnels dédiés au système de PTPNI servent tant les utilisateurs internes qu'externes dans les régions.

Constatation no 1 : Un manque de services de formation et de soutien offerts aux bureaux régionaux et aux bénéficiaires s'est traduit par une adoption limitée du système de PTPNI par les bénéficiaires. En raison du manque de service de formation et de soutien, certaines régions n'encouragent plus l'adoption du système de PTPNI par les bénéficiaires.

L'absence de services de formation et de soutien suffisants permettant de répondre aux besoins du personnel et des bénéficiaires aura toujours une incidence sur l'acceptation du système. Les personnes interrogées ont mentionné que beaucoup d'utilisateurs, surtout les utilisateurs bénéficiaires, ne sont pas au courant de bon nombre des avantages du système.

Recommandation no 1 : Le dirigeant principal des finances, en collaboration avec les sous-ministres adjoints (SMA) responsables des opérations régionales et de tout le personnel, devrait élaborer et mettre en œuvre un programme qui permet d'affecter des ressources suffisantes pour offrir des services de formation et de soutien aux utilisateurs bénéficiaires. Parallèlement à ce programme de formation et de soutien, les représentants régionaux à l'échelle du pays devraient favoriser l'adoption du système de PTPNI par leurs bénéficiaires.

7.1.3 Gouvernance du système

Pour que la gouvernance du système soit efficace, les secteurs fonctionnel et technique d'un organisme doivent être harmonisés. Pendant la vérification, nous avons observé des écarts dans la gouvernance du système, qui sont énoncés de façon détaillée ci-dessous.

Gestion des modifications apportées au système

L'harmonisation entre les secteurs fonctionnel et technique à des fins de gestion des modifications est essentielle pour soutenir les processus opérationnels efficacement et conformément avec la politique. Les personnes interrogées ont mentionné que le processus permettant d'apporter des modifications au système reste défini. Elles ont expliqué que les modifications ont été effectuées sans la consultation ou l'approbation du groupe fonctionnel (Centre d'expertise des paiements de transfert d'AINC). À la fin de l'étape d'exécution de la vérification, nous avons reçu la version préliminaire de la Directive relative à la soumission et à la gestion de demandes de modifications . Même si la directive n'a pas été formellement approuvée, elle représente un pas dans la bonne direction pour le Ministère en ce qui concerne la mise en œuvre d'un cadre stratégique permettant de gérer les modifications apportées au système.

Les entrevues auprès des utilisateurs régionaux ont permis de désigner le groupe de la gestion des modifications du système de PTPNI comme étant l'autorité responsable de la discussion et de l'examen des modifications apportées au système; toutefois, les personnes interrogées ont souligné que le mandat de ce groupe n'est toujours pas clair. Plus particulièrement, on ne sait pas si ce groupe s'est vu accorder le pouvoir d'approuver la mise en œuvre de modifications apportées au système. Par conséquent, des modifications ont été mises en œuvre dans le système sans le consentement du personnel opérationnel clé.

Propriété

Outre les questions de gestion des modifications apportées au système découlant de l'absence d'un cadre stratégique, nous avons également observé de la confusion relativement à la propriété du système. Les personnes interrogées ont mentionné que le système et sa proprité sont associés à la Direction des systèmes ministériels et de rendement intégrés et qui fait partie de la Direction générale sur la gestion de l'information.

Constatation no 2 : On n'a pas établi un cadre stratégique permettant au Centre d'expertise des paiements de transfert d'apporter un soutien approprié. Cette situation a entraîné des problèmes liés à la gestion et à la propriété de la gestion du système.

Recommandation no 2 : Le dirigeant principal des finances devrait veiller à ce que le Centre d'expertise des paiements de transfert et la Direction des systèmes ministériels et de rendement intégrés élaborent un cadre stratégique et une directive ministérielle permettant d'aborder les questions liées à la gestion et à la propriété des modifications apportées au système.

7.1.4 Transfert/coordination interministérielle

Pendant la vérification, nous avons observé un financement par actions accréditives. Selon les personnes interrogées, il existe trois types de financements par actions accréditives :

- par AINC à un conseil tribal, aux fins de distribution à ses membres;

- par un programme financé par l'administration centrale à un bureau régional, aux fins de distribution à un bénéficiaire régional;

- par d'autres ministères, d'autres ordres de gouvernement et des organismes d'AINC, aux fins de distribution à des bénéficiaires.

Le financement par actions accréditives implique un transfert de biens entre crédits budgétaires (entre ministères). Il fallait respecter la Politique sur les imputations interministérielles et les virements entre crédits du Conseil du Trésor lorsqu'on exécutait des paiements de transfert. Selon cette Politique, un accord officiel doit être conclu par écrit entre le ministère fournissant les biens et services et le ministère recevant les biens et services. Cet accord précisera le mode de facturation et le recouvrement des frais engagés pour le transfert des biens ou des services entre crédits.

Les gestionnaires des organismes concernés négocient l'inclusion des dispositions suivantes dans l'entente de financement :

- une délimitation nette des responsabilités respectives des parties intéressées;

- des précisions concernant les biens ou services qui doivent être fournis;

- la date ou les dates où les biens ou les services doivent être fournis;

- les coûts estimatifs prévus;

- les conditions de recouvrement des frais;

- toute autre condition jugée nécessaire.

Aucune preuve ne permettait de démontrer qu'il existait un accord ou un protocole d'entente entre AINC et d'autres parties (c.-à.-d. d'autres ministères et d'autres ordres de gouvernement) concernant un financement.

Dans un cas, un accord de financement prévoyait un financement versé par AINC et Santé Canada à une Première nation bénéficiaire. Selon cet accord :

« Le ministre (de la Santé) se réserve le droit de vérifier ou de faire vérifier les comptes et les dossiers du Conseil… pour s'assurer de la conformité avec les modalités de l'échéancier de Santé Canada. » [Traduction]

Cet accord indiquait également que :

« AINC peut retenir tout paiement dû en vertu de cet échéancier de Santé Canada ou de tout autre accord entre le ministre (de laSanté) ou AINC et le Conseil. » [Traduction]

Toutefois, l'accord n'indiquait pas clairement le moyen de communication de l'avis d'une retenue de paiement de Santé Canada à AINC et les circonstances dans lesquelles le recouvrement serait exécuté.

Par ailleurs, l'exécution des retenues de paiements au nom d'autres parties pose un risque pour la réputation d'AINC. Le bénéficiaire ne peut pas facilement distinguer les retenues de paiements entre AINC et d'autres parties concernées.

Constatation no 3 : Dans les cas où plus d'un ministère ou d'autres ordres de gouvernement signent les ententes de financement avec les Premières nations, rien ne permettait de montrer que des protocoles d'entente (PE) existaient. Les PE devraient exposer de façon détaillée la façon dont les ministères et d'autres ordres de gouvernement avisent AINC de retenues de paiements et les circonstances dans lesquelles ces retenues de paiements devraient être exécutées.

Recommandation no 3 : Le dirigeant principal des finances devrait exiger de conclure des PE lorsque plus d'un ministère ou d'autres ordres de gouvernement signent les ententes de financement avec les Premières nations. Les PE devraient clairement indiquer la façon dont les avis de retenues de paiements seront communiqués par les ministères ou d'autres ordres de gouvernement qui versent des fonds à AINC et les circonstances dans lesquelles ces retenues de paiements seront exécutées.

7.2 Processus opérationnel

7.2.1 Appui du système à l'égard des procédés de versement des subventions et des contributions

Le système de PTPNI assume un processus national simplifié de gestion des ententes de financement avec les Premières nations et d'autres bénéficiaires de financement; toutefois, les régions sont soumises à des exigences opérationnelles uniques et à des processus opérationnels distincts qui ne sont pas appuyés par le système. Les entrevues régionales ont permis de relever plusieurs cas où le système n'appuyait pas le processus régional, dont :

- Les personnes interrogées dans les régions ont mentionné que le système ne possédait pas la capacité de gérer les ententes de transferts [Note 4] impliquant un conseil tribal. La gestion des ententes de transferts n'était pas effectuée à l'aide du système de PTPNI; on l'effectuait à l'aide de dossiers papier gérés manuellement.

- Les tests ont permis de relever des écarts entre les régions à l'égard de ce qu'elles considéreraient comme l'approbation officielle de l'article 32 de la LGFP concernant les subventions et les contributions. Pendant la vérification des cinq régions choisies, nous avons observé trois différentes formes employées pour saisir l'approbation :

- accord de financement;

- formulaire d'affectation budgétaire du bénéficiaire;

- avis d'engagement de fonds.

- La façon dont certaines régions géraient leurs projets d'immobilisations n'était pas harmonisée avec le flux des activités prévu par le système de PTPNI. Ces régions ont mis en œuvre une fonction générale qui permettrait de reconnaître plus d'un accord par bénéficiaire.

- Les pouvoirs délégués à l'égard de l'approbation des articles 32, 34 et 33 de la LGFP n'étaient pas configurés directement dans le système de PTPNI. Les codes d'autorisation définis par le Manuel d'autorisation financière n'étaient pas liés à des activités dans le système de PTPNI.

Constatation no 4 : Le système de PTPNI est un système central appuyant un processus décentralisé. Les processus opérationnels régionaux et les capacités du système ne sont pas suffisamment harmonisés et ne permettent pas d'appuyer efficacement le versement des subventions et des contributions à l'échelle de l'ensemble des régions et des programmes.

Recommandation no 4 : Le dirigeant principal des finances devrait diriger une équipe multifonctionnelle chargée d'évaluer les besoins en matière de traitement régionaux et d'établir une procédure permettant de les intégrer dans le système de PTPNI. L'équipe devrait comprendre des membres du Centre d'expertise des paiements de transfert et de la Direction des systèmes ministériels et de rendement intégrés et recevoir les commentaires et suggestions des régions et des programmes.

7.2.2 Contrôles d'application

La Loi sur la gestion des finances publiques (LGFP) et le Cadre de contrôle de la gestion prévoyaient des procédures relativement au contrôle interne des fonds attribués aux ministères et aux organismes qui jouent un rôle important dans le maintien de la responsabilité et de l'intégrité. Lors des tests, nous avons relevé des lacunes dans la façon dont l'administration centrale, les régions et le système de PTPNI ont appliqué ces procédures :

Article 32 de la LGFP

- Les régions n'ont pas conservé le formulaire d'approbation de l'article 32 dans le système de PTPNI;

- De nombreux formulaires de l'article 32 utilisés par les régions n'indiquent pas l'énoncé suivant au-dessous ou en dessous de la signature de l'approbateur : « Conformément à l'article 32 de la LGFP, j'atteste que les fonds non grevés sont suffisants pour traiter la demande »;

- De nombreux formulaires de l'article 32 étaient mal classés ou manquants dans le système de PTPNI.

- Comme on l'a mentionné à la section 7.2.1, les régions ont utilisé divers formulaires pour consigner l'approbation de l'article 32;

Article 34 de la LGFP

- Une personne a approuvé l'article 34 sans l'autorisation requise.

Article 33 de la LGFP

- On n'a relevé aucune lacune à l'égard de l'article 33.

Pouvoirs délégués de la LGFP

- De nombreuses cartes de signature utilisées pour valider les pouvoirs délégués contenaient des renseignements inexacts;

- De nombreuses cartes de signature n'étaient pas signées par le titulaire.

Approbation/Acceptation

- Le système de PTPNI ne possédait pas de configuration intégrée permettant de stocker l'approbation des pouvoirs délégués;

- Dans le cadre du processus d'approbation, on n'utilisait pas la fonction d'un système automatisé. Il consiste plutôt à imprimer le document d'approbation du système, à obtenir l'approbation et à ré-enregistrer le document dans le système;

- Le système de PTPNI n'a pas empêché l'acceptation des rapports des bénéficiaires lorsqu'aucun rapport n'était joint dans le système.

Chevauchements

- Certains programmes se soustrayant aux contrôles clés avaient recours à des notes d'approbation de chevauchements généraux.

Accords de financement

- Le système de PTPNI n'empêchait pas la création de plus d'un accord de financement par bénéficiaire pour un même exercice;

- Le système de PTPNI n'empêchait pas le traitement de paiements lorsqu'aucun accord de financement n'avait été téléchargé dans le système.

Constatation no 5 : Les procédés de versement des subventions et des contributions et le système de PTPNI d'AINC n'ont pas été conçus pour exploiter pleinement les capacités d'un système automatisé qui appuie le Cadre de contrôle de la gestion, la Loi sur la gestion des finances publiques (articles 32, 34 et 33) et la Politique sur les paiements de transfert du Conseil du Trésor.

Constatations précédemment observées dans le cadre de la Vérification de système en cours d'élaboration de 2007 :

- Le système de PTPNI permet à l'utilisateur de créer plus d'une entente de financement par bénéficiaire pour un même exercice.

- Les contrôles de l'application PTPNI ne répondent pas entièrement aux exigences constituées par les énoncés de contrôle provenant du Cadre de contrôle de gestion (CCG) de la Direction des paiements de transfert (DPT)

Recommandation no 5 : Le dirigeant principal des finances devrait apporter des précions au Manuel de gestion financière des paiements de transferts d'AINC de façon qu'il comprenne une définition claire des contrôles décrits aux articles 32, 34 et 33 de la LGFP. La définition devrait exposer la façon dont les contrôles seront saisis et représentés dans le système de PTPNI. Les contrôles d'application du système devraient être modifiés de manière à ce qu'ils soient conformes avec les précisions apportées au Manuel de gestion financière.

7.3 Production de rapports

Le système de PTPNI joue un rôle clé en donnant un aperçu ministériel des informations sur les subventions et les contributions. AINC verse plus de six milliards de dollars en subventions, en contributions et en autres paiements de transfert pour lesquels il doit posséder des capacités précises et pertinentes en matière de production de rapports.

Tout au long de la vérification, nous avons observé que certaines régions utilisaient d'autres mécanismes pour gérer l'information permettant de diriger leurs programmes. On a eu recours à des feuilles de calculs et à des systèmes conçus à l'échelle régionale pour des besoins de suivi et de production de rapports. Voici des exemples de feuilles de calculs et de systèmes conçus à l'échelle régionale :

- Système de veille stratégique;

- Audit Review Information Evaluation System (ARIES);

- Social Assistance Management System (SAMS);

- Système de gestion des projets d'immobilisations (SGPI);

- Budget Record and Transaction System (BRATS);

- Feuille de calcul sur le suivi des projets;

- Feuille de calcul sur le suivi des vérifications.

Constatation no 6 : Le système de PTPNI ne fournit pas certains types de rapports qui seraient pertinents pour les utilisateurs régionaux. Cette capacité est indispensable pour atteindre l'objectif de fournir un répertoire centralisé des données en matière de subventions et de contributions.

Recommandation no 6 : Le dirigeant principal des finances devrait diriger une équipe multifonctionnelle chargée de déterminer si le système de PTPN répond aux besoins régionaux en matière de production de rapports. L'équipe devrait comprendre des membres du Centre d'expertise des paiements de transfert et de la Direction des systèmes ministériels et de rendement intégrés et recevoir les commentaires et les suggestions des régions et des programmes.

L'utilisation de feuilles de calculs et de systèmes conçus à l'échelle régionale affecte l'intégrité des données du système de PTPNI et augmente la charge de travail opérationnelle. Voici les répercussions négatives qu'elle a eues sur le Ministère :

Décisions en matière de gestion

Un manque de rapports pertinents a nui à la direction dans la prise de décisions à l'égard de programmes. Les personnes interrogées ont mentionné que la direction régionale avait formellement demandé de présenter de nouveaux rapports et d'apporter des améliorations aux rapports existants; toutefois, on nous a informés que ces demandes n'ont jamais été traitées. Comme l'ont décrit les personnes interrogées, il eut un moment où l'on demandait tellement d'améliorations que le bureau d'assistance n'a pas pu toutes les suivre. À un certain point, le personnel du bureau d'assistance ignorait toutes les demandes en suspens et a commencé à ne traiter que les nouvelles demandes. Par conséquent, bon nombre des demandes présentées à l'origine n'ont pas été mises en œuvre.

Chevauchement des efforts

On doit déployer de grands efforts pour tenir à jour de nombreux systèmes de production de rapports servant à suivre les mêmes données. Les personnes interrogées ont expliqué qu'elles ont mis en œuvre des feuilles de calculs et des systèmes conçus à l'échelle régionale pour combler les lacunes du système de PTPNI en matière de production de rapports.

Accessibilité de l'information

Bon nombre des feuilles de calculs et des systèmes conçus à l'échelle régionale se trouvent sur des serveurs régionaux et dans certains cas, sur des disques durs locaux. Le fait de posséder un grand nombre de feuilles de calculs et de systèmes conçus à l'échelle régionale peut constituer la raison pour laquelle l'information n'est pas accessible en temps voulu et accroître le risque de perte d'information à la suite de défaillances du système.

8. Éléments à valeur ajoutée

Voici des éléments à prendre en considération qui peuvent ajouter de la valeur au système de PTPNI :

- Intégration du Système de Délégation des pouvoirs de signer des documents financiers au système de PTPNI. Cela permettrait de mettre en œuvre les contrôles nécessaires dans le système de PTPNI pour effectuer des approbations en vertu des articles 32, 34 et 33 de la LGFP conformément à la Charte de délégation des pouvoirs de signer des documents financiers. Avant l'intégration, il est important que l'on effectue un examen de la Délégation des pouvoirs de signer des documents financiers du point de vue de la vérification afin d'évaluer :

- la politique sur la gestion des modifications;

- les procédures d'accès logiques;

- les procédures de sauvegarde et de récupération;

- l'établissement des calendriers;

- la gestion des problèmes et des incidents.

- Mise en œuvre de l'Infrastructure à clé publique (ICP) pour effectuer des approbations en vertu des articles 32, 33 et 34 de la LGFP. Cela permettrait au système d'effectuer des approbations électroniques. Avant la mise en œuvre de l'ICP, il est important qu'AINC élabore et mette en œuvre une politique et des procédures officielles pour que l'autorisation et l'authentification électroniques soient conformes à la Politique sur l'autorisation et l'authentification électroniques du Conseil du Trésor.

9. Conclusion

La vérification visait à déterminer si le système de PTPNI appuie un processus efficace et efficient de gestion des subventions et des contributions d'AINC. La vérification a également permis d'évaluer le degré selon lequel les secteurs de programmes clés sont documentés dans le cadre des activités courantes et si le système de production actuel de PTPNI dispose de suffisamment de contrôles d'activités (flux des activités), de contrôles d'application, de contrôles manuels dépendants de la TI et de contrôles généraux en TI pour maintenir l'intégrité des données, la protection des renseignements personnels et la sécurité de l'information.

Voici les causes profondes des problèmes de rendement :

- L'absence d'un cadre stratégique permettant de définirla propriété et la fonctionnalité du système;

- Le manque de ressources en formation affecte la capacité du Ministère à optimiser l'utilisation d'un système national de subventions et de contributions;

- L'absence d'une directive finalisée, suivie et communiquée de gestion des modifications apportées au système permettant de gérer l'approbation et la mise en œuvre des modifications apportées au système.

Nous concluons qu'il y a eu, et qu'il y a toujours, un manque de ressources suffisantes en matière de formation et de soutien pour maintenir un système de subventions et de contributions qui favorisera le financement destiné aux Premières nations, aux Inuits, aux Métis et aux résidents du Nord.

Par ailleurs, le manque de ressources consacrées à la formation et au soutien permettant de communiquer les avantages possibles du système a entraîné une sous-utilisation du système de la part des bénéficiaires.

Outre les lacunes liées au ressourcement, l'absence d'un cadre stratégique et d'une propriété définie du système a également causé des problèmes importants au sein du Ministère. L'absence d'un processus défini permettant de demander, d'approuver et de mettre en œuvre des modifications apportées au système a donné lieu à la mise en place de modifications sans consultation ou approbation préalable du Centre d'expertise des paiements de transfert.

Résumé

On a observé des progrès q laissent entendre que le Ministère possède la capacité de maintenir un système national intégré de gestion des subventions et des contributions. Toutefois, les constatations de la vérification indique des niveaux de ressources insuffisants en matière d'exécution de programmes et d'activités opérationnelles qui freinent les efforts de sensibilisation et de communication déployés auprès des bénéficiaires, et qui causent des inefficacités à l'échelle ministérielle.

10. Plan d'action de la direction

| Recommandations | Réponse/mesures de la direction | Gestionnaire responsable (titre) | Date prévue de mise en œuvre |

|---|---|---|---|

| 1. Le dirigeant principal des finances, en collaboration avec les sous-ministres adjoints (SMA) responsables des opérations régionales et du personnel, devrait élaborer et mettre en œuvre un programme qui permet d'affecter des ressources suffisantes pour offrir des services de formation et de soutien aux utilisateurs bénéficiaires. Parallèlement à ce programme de formation et de soutien, les représentants régionaux à l'échelle du pays devraient favoriser l'utilisation du système de PTPNI par leurs bénéficiaires. |

1) Le DPI effectue actuellement un examen organisationnel du modèle de soutien du système de PTPNI. L'examen comprend le transfert, du DPI à la Direction générale de la comptabilité ministérielle et de la gestion du matériel (DGCMGM), des responsabilités liées au soutien et à la formation des employés et des bénéficiaires. Le plan de transition permettra de déterminer les exigences relatives aux ressources requises (soutien et formation), un modèle de soutien proposé et les exigences connexes en matière de coûts.

La mise en œuvre du modèle nécessitera l'approbation préalable de la direction, c.-à-d. approbation du modèle, financement et dotation. À la suite du transfert des fonctions opérationnelles du système de PTPNI du DPI à la DGCMGM :

|

Dirigeant principal de l'information (DPI) et directeur général (DG), Direction générale de la comptabilité ministérielle et de la gestion du matériel (DGCMGM)

Dirigeant principal des finances, en collaboration avec les SMA responsables des opérations régionales et du personnel |

Avril 2011 |

| 2. Le dirigeant principal des finances devrait veiller à ce que le Centre d'expertise des paiements de transfert et la Direction des systèmes ministériels et de rendement intégrés élaborent un cadre stratégique et une directive ministérielle permettant d'aborder les questions liées à la gestion et à la propriété des modifications apportées au système. | Finaliser l'élaboration d'une directive relativement à la soumission et à la gestion de demandes de modifications selon la méthode de la Bibliothèque d'infrastructure des technologies de l'information (BITI). | Dirigeant principal de l'information (DPI) et directeur général (DG), Direction générale de la comptabilité ministérielle et de la gestion du matériel (DGCMGM) | Décembre 2010 |

| Un cadre stratégique et un plan de communication doivent être élaborés après le transfert du modèle de soutien opérationnel du système de PTPNI du DPI à la DGCMGM. | Avril 2011 | ||

| Le plan de communication sera élaboré avec l'aide de l'agent des communications de la direction du dirigeant principal des finances. | Juin 2012 | ||

|

On établira une structure de gouvernance comptant des représentants de tout le pays afin de mettre en œuvre un cadre stratégique selon un point de vue critique du système axé sur les gens, les procédés et le déroulement des travaux à l'interne.

La propriété des systèmes et les rôles et les responsabilités sont abordés au moyen d'une matrice RACI approuvée (modèle de rôles et responsabilités : personne Responsable, Avisée, Consultée et Informée) qui fait partie de la première mesure susmentionnée. |

Mars 2011 | ||

| 3. Le dirigeant principal des finances devrait exiger de conclure des PE lorsque plus d'un ministère ou d'autres ordres de gouvernement signent les ententes de financement avec les Premières nations. Les PE devraient clairement indiquer la façon dont les avis de retenues de paiements seront communiqués par les ministères ou d'autres ordres de gouvernement qui versent des fonds à AINC, de même que les circonstances dans lesquelles ces retenues de paiements seront exécutées. |

1) En collaboration avec la Direction de la planification et de la gestion des ressources, la DGCMGM coordonnera l'examen des procédés liés aux transferts interministériels pour s'assurer que les PE tiennent compte des exigences prévues par la Politique sur les imputations interministérielles et les virements entre crédits du Conseil du Trésor. Plus particulièrement, l'examen sera axé sur la façon dont les avis de retenues de paiements seront exécutés.

2) On dressera un inventaire des PE actuels et on collaborera avec les conseillers en gestion financière de programmes et les gestionnaires de programmes des PE afin de déterminer la meilleure stratégie pour assurer la conformité avec la Politique sur les imputations interministérielles et les virements entre crédits. Voici des exemples de stratégies : modifications des PE, là où il est possible et pratique de le faire; entente écrite entre les ministères relativement aux mécanismes de notification à l'égard des retenues de paiements; et obligation pour les agents financiers des deux ministères de donner leur confirmation avant l'envoi de chèques. |

Directeur général (DG), Direction générale de la comptabilité ministérielle et de la gestion du matériel (DGCMGM) | Avril 2011 |

| 4. Le dirigeant principal des finances devrait diriger une équipe multifonctionnelle chargée d'évaluer les besoins en matière de traitement régional et d'établir une procédure permettant de les intégrer dans le système de PTPNI. L'équipe devrait comprendre des membres du Centre d'expertise des paiements de transfert et de la Direction des systèmes ministériels et de rendement intégrés et recevoir les commentaires et les suggestions des régions et des programmes. |

Effectuer une analyse des lacunes qui permettra de déterminer les exigences opérationnelles des secteurs/régions.

Accorder la priorité aux consultations et à l'établissement des besoins et élaborer un plan de mise en œuvre selon une approche progressive. |

Dirigeant principal de l'information (DPI) et directeur général (DG), Direction générale de la comptabilité ministérielle et de la gestion du matériel (DGCMGM) | Décembre 2011 |

| 5. Le dirigeant principal des finances devrait apporter des précisions au Manuel de gestion financière des paiements de transferts d'AINC, de façon qu'il comprenne une définition claire des contrôles décrits aux articles 32, 33 et 34 de la LGFP. La définition devrait exposer la façon dont les contrôles seront enregistrés et représentés dans le système de PTPNI. Les contrôles d'application du système devraient être modifiés de manière à ce qu'ils soient en harmonie avec les précisions apportées au Manuel de gestion financière. |

Examiner et mettre à jour les contrôles du système de PTPNI, appuyer le cadre de contrôle de la gestion et la Loi sur la gestion des finances publiques (articles 32 et 34) selon les irrégularités ou les lacunes relevées, et mettre à jour le Manuel de gestion financière des paiements de transfert pour qu'il présente une définition claire des contrôles en vertu des articles 32, 33 et 34 de la LGFP.

Accorder la priorité aux modifications/améliorations selon les exigences du système de PTPNI, la mise en œuvre reposant sur la disponibilité des ressources du nouveau modèle de soutien. |

Dirigeant principal de l'information (DPI) et directeur général (DG), Direction générale de la comptabilité ministérielle et de la gestion du matériel (DGCMGM) | December 2011 |

| 6. Le dirigeant principal des finances devrait diriger une équipe multifonctionnelle chargée de déterminer si le système de PTPN répond aux besoins régionaux en matière de production de rapports. L'équipe devrait comprendre des membres du Centre d'expertise des paiements de transfert et de la Direction des systèmes ministériels et de rendement intégrés et recevoir les commentaires et suggestions des régions et des programmes. | Effectuer une analyse des lacunes qui permettra de déterminer les exigences des secteurs/régions en matière de production de rapports. On classera les exigences en matière de production de rapports par ordre de priorité en collaboration avec les intervenants sectoriels et régionaux et on prendra en considération l'initiative ministérielle sur la réduction du fardeau de production de rapports. On élaborera un plan visant à mettre en œuvre l'élaboration ou l'amélioration des rapports selon une approche progressive, ainsi qu'une validation et une mise à jour continues des examens. | Dirigeant principal de l'information (DPI) et directeur général (DG), Direction générale de la comptabilité ministérielle et de la gestion du matériel (DGCMGM) | Décembre 2011 |

Notes en bas de page :

- AINC est aussi appelé « le Ministère » dans le présent rapport. (retourner au paragraphe source)

- Le système de PTPNI est aussi appelé « le système » dans le présent rapport. (retourner au paragraphe source)

- AINC est aussi appelé « le Ministère » dans le présent rapport. (retourner au paragraphe source)

- Financement que verse AINC à un conseil tribal aux fins de distribution à ses membres. (retourner au paragraphe source)