Archivée - Vérification des dépenses relatives de GI/TI et du cadre de contrôle de la gestion

Renseignements archivés

Cette page a été archivée dans le Web. Les renseignements archivés sont fournis aux fins de référence, de recherche ou de tenue de documents. Ils ne sont pas assujettis aux normes Web du gouvernement du Canada et n'ont pas été modifiés ou mis à jour depuis leur archivage. Pour obtenir ces renseignements sous une autre forme, veuillez communiquer avec nous.

Date : Septembre 2010

Code de projet : #09-063

Format PDF (204 Ko, 32 pages)

Table des matières

- Listes des sigles et abbres

- Sommaire

- 1. Contexte

- 2. Objectifs et portée

- 3. Déclaration d'assurance

- 4. Méthodologie

- 5. Constatations et recommandations

- 6. Conclusion

- 7. Plan d'action de la direction

- Annexe A – Description de « dépenses en GI/TI » de la Direction générale de la gestion de l'information

- Annexe B – Pratiques exemplaires de gestion des investissements en GI/TI

Listes des sigles et abbres

Sommaire

Contexte

À la demande du dirigeant principal de l'information (DPI), le Secteur de la vérification et de l'évaluation (SVE) d'Affaires indiennes et du Nord Canada (AINC) [Note 2] a intégré une vérification des dépenses régionales en gestion de l'information/technologie de l'information (GI/TI) dans son Plan de vérification axé sur les risques de 2009-2012. La portée de la vérification a par la suite été élargie de manière à englober toutes les dépenses ministérielles en GI/TI, ainsi que le cadre de contrôle de la gestion de la GI/TI du Ministère.

Au sein du Ministère, bien que les solutions en GI/TI soient fournies par la Direction générale de la gestion de l'information (DGGI) qui est dirigée par le DPI à l'administration centrale, d'autres ressources de GI/TI sont aussi localisés dans des secteurs clients précis à l'échelle du Ministère. Ces ressources ne sont pas gérées par la DGGI et relèvent de leurs groupes de gestion régionaux respectifs. Le DPI relève directement du dirigeant principal des finances d'AINC et c'est ultimement le dirigeant principal des finances qui est responsable de la GI/TI au sein d'AINC et qui doit en rendre compte pour le Ministère.

Le Plan stratégique en GI/TI d'AINC indique que le Ministère dépense environ 90 millions de dollars par année en initiatives et en services de GI/TI, et qu'environ 20 millions de dollars sont gérés à l'extérieur de la DGGI. Toutefois, le Plan stratégique en GI/TI indique qu'AINC ne prévoit dans le budget que le quart des dépenses annuelles en GI/TI et que pour combler le manque à gagner, il utilise, à la mi-année et à la fin de l'année, les surplus provenant d'autres secteurs d'affaires ayant des activités dans d'autres domaines que la GI/TI. On n'a pas été en mesure de confirmer et de présenter un sommaire des dépenses réelles en GI/TI avant ou pendant la vérification.

Objectif et portée

L'objectif principal de la vérification [Note 3] était de donner l'assurance que les activités d'achat, de conception, de mise en œuvre et d'entretien dans le domaine de la GI/TI à l'échelle nationale et régionale sont gérés de manière à minimiser le chevauchement des efforts et à réduire les dépenses non productives.

La vérification portait sur l'examen de la pertinence et de l'efficacité du cadre de contrôle de la gestion de la GI/TI et de la structure organisationnelle du Ministère favorisant l'achat de matériel rentable et en temps opportun et de la conception, de la mise en œuvre et de l'entretien de systèmes. La vérification comprenait également l' examen des processus du Ministère qui permettent de déterminer les besoins en GI/TI, d'acquérir, d'élaborer et d'entretenir des biens de GI/TI, et de déclarer les dépenses en GI/TI. La vérification portait principalement sur la conception (prévue et réelle) d'applications et de systèmes et l'achat de matériel et de logiciels au cours des exercices financiers 2007-2008, 2008-2009 et 2009-2010.

Méthodologie

La vérification s'est déroulée de novembre 2009 à août 2010. Les vérifications ont été menées sur place à l'administration centrale et dans six bureaux régionaux sélectionnés, soit en Saskatchewan, en Colombie-Britannique, en Alberta, dans les Territoires du Nord-Ouest, au Québec et en Ontario. Un programme de vérification axé sur les risques a été élaboré et structuré de façon à inclure des examens de la documentation, des entrevues et des tests.

Constatations et conclusions

Pour les raisons suivantes, on n'a pas été en mesure de déterminer les dépenses totales en GI/TI :

- Absence d'une définition claire et uniforme des dépenses en GI/TI;

- Variations dans le codage financier des dépenses en GI/TI à l'échelle du Ministère.

Nous avons également observé les éléments suivants :

- Suivi irrégulier et incomplet des biens;

- Lacunes en matière de contrôle liées à l'achat de biens de GI/TI, surtout en ce qui concerne la répartition des tâches;

- Analyses inadéquates des coûts-avantages des ententes de services livrés par des tiers;

- Mauvaise harmonisation des stratégies en GI/TI employées à l'échelle des régions et de l'administration centrale.

Nous concluons qu'AINC ne dispose pas d'un portrait complet des dépenses totales et des biens en GI/TI à l'échelle du Ministère. Dans toutes les régions visitées, on a observé des irrégularités dans la gestion des investissements en GI/TI. La stratégie irrégulière de mise en œuvre et de gestion des dépenses en GI/TI est inefficace sur le plan opérationnel, entraîne un excédent de dépenses en matériels, en services et en licences dans le domaine de la GI/TI, et affaiblit les contrôles internes des biens au sein du Ministère.

Recommandations

Nous recommandons qu'AINC aborde les problèmes identifiés afin qu'il dispose d' un portrait complet des dépenses en GI/TI à l'échelle du Ministère. Plus particulièrement, nous recommandons que les points suivants soient posés et mis en œuvre uniformément à l'échelle de toutes les régions, y compris à l'administration centrale :

- Définition claire des dépenses en GI/TI comprenant une directive liée au codage financier et à la déclaration des dépenses en GI/TI;

- Système national de suivi des biens de GI/TI, comprenant une fonction permettant de gérer le cycle de vie des biens et facilitant le retour de biens des employés et des entrepreneurs qui quittent le Ministère;

- Processus d'achat de biens de GI/TI comprenant des contrôles efficaces de la répartition des tâches;

- Inventaire complet des ententes de services de GI/TI livrés par des tiers et processus approprié d'analyse des coûts-avantages de ces services selon leur importance stratégique;

- Stratégie de GI/TI avec laquelle sont harmonisées les pratiques régionales à l'échelle du Ministère.

Il sera difficile de tenir compte des recommandations susmentionnées et d'améliorer la gestion des dépenses en GI/TI sans d'abord établir un cadre de responsabilisation plus solide en GI/TI afin de mettre en œuvre une meilleure uniformité à l'échelle du Ministère. Nous recommandons qu'AINC détermine les causes profondes liées à la gouvernance globale de la GI/TI et qu'il aborde les problèmes en collaboration avec d'autres ministères et organismes gouvernementaux.

1. Contexte

À la demande du dirigeant principal de l'information (DPI), le Secteur de la vérification et de l'évaluation (SVE) d'Affaires indiennes et du Nord Canada (AINC) [Note 4] a intégré une vérification des dépenses régionales en gestion de l'information/technologie de l'information (GI/TI) dans son Plan de vérification axé sur les risques de 2009-2012. La portée de la vérification a par la suite été élargie de manière à englober toutes les dépenses ministérielles en GI/TI, ainsi que le cadre de contrôle de la gestion de la GI/TI du Ministère.

Le dirigeant principal des finances d'AINC est responsable, au niveau de la direction, de la prestation de services de soutien en GI/TI au sein du Ministère. Le Secteur du dirigeant principal des finances est responsable :

- des finances et des ressources ministérielles;

- de la gestion de l'information et de la technologie de l'information du Ministère;

- des biens, du matériel et de l'approvisionnement au sein du Ministère.

Au sein du Ministère, les solutions en GI/TI sont fournies par la Direction générale de la gestion de l'information (DGGI) du Secteur du dirigeant principal des finances. La DGGI, dirigée par le DPI et centralisée à l'administration centrale, est responsable de la majorité des services de GI/TI d'AINC, y compris de l'achat, de la conception, de la mise en œuvre et de l'entretien de logiciels et de matériel. Le DPI relève directement du dirigeant principal des finances.

Outre les ressources gérées par la DGGI, des ressources de GI/TI sont localisées dans des secteurs clients précis à l'échelle du Ministère. Ces ressources ne font pas partie de la DGGI et, par conséquent, ne relèvent pas du DPI; les ressources qui ne font pas partie de la DGGI relèvent plutôt de leurs groupes de gestion régionaux respectifs.

Les services internes de GI/TI soutiennent l'architecture des activités de programme d'AINC [Note 5]. Par conséquent, la GI/TI a une incidence directe sur les objectifs stratégiques d'AINC dans toutes les activités de programme. Au sein d'AINC, la vision énoncée de la GI/TI consiste en des « instruments de facilitation opérationnelle qui ajoutent une valeur stratégique considérable aux activités principales d'AINC ». La mission de la DGGI consiste à fournirdes solutions en GI/TI qui « facilitent l'obtention des résultats stratégiques d'AINC » et qui offrent « un retour optimal sur les ressources investies ».

AINC a beaucoup investi dans les produits et les services de GI/TI. Tel que décrit plus longuement à la section 5.1, on n'a pas été en mesure de présenter un sommaire des dépenses réelles totales en GI/TI pendant le processus de vérification. Selon le Plan stratégique en GI/TI d'AINC, diffusé sous forme de version préliminaire en avril 2009, AINC dépense environ 90 millions de dollars par année en initiatives et en services de GI/TI, dont environ 20 millions de dollars sont gérés à l'extérieur de la DGGI. Toutefois, le Plan stratégique en GI/TI indique qu'AINC ne prévoit dans le budget que le quart des dépenses annuelles en GI/TI et que pour combler le manque à gagner, il utilise, à la mi-année et à la fin de l'année, les surplus provenant d'autres secteurs d'affaires ayant des activités dans d'autres domaines que la GI/TI.

2. Objectifs et portée

2.1 Objectif

L'objectif principal de la vérification était de donner l'assurance que les activités d'achat, de conception, de mise en œuvre et d'entretien dans le domaine de la GI/TI à l'échelle nationale et régionale sont bien gérées de manière à minimiser le chevauchement des efforts et à réduire les dépenses non productives.

Les objectifs secondaires de la vérification, qui dépendent de la coordination efficace des activités d'achat, de conception, de mise en œuvre et d'entretien dans le domaine de la GI/TI, consistaient également à donner l'assurance que:

- les régions communiquent régulièrement à la DGGI des renseignements sur le rendement et les dépenses (prévues et réelles) en GI/TI, afin de permettre une prise de décisions efficiente et efficace;

- les divisions de GI/TI des bureaux régionaux possèdent l'expertise nécessaire pour assumer leurs responsabilités en matière de gestion des dépenses en GI/TI.

2.2 Portée

Les vérifications ont été menées sur place à l'administration centrale et dans six régions. Dans le cadre de la vérification, on a examiné la pertinence et l'efficacité du cadre de contrôle de la gestion de la GI/TI et de la structure organisationnelle du Ministère favorisant l'achat de matériel rentable et en temps opportun et de la conception, de la mise en œuvre et de l'entretien de systèmes.

La vérification portait principalement sur la conception (prévue et réelle) d'applications et de systèmes et l'achat de biens de GI/TI (matériel et logiciels) au cours des exercices financiers 2007-2008, 2008-2009 et 2009-2010.

La vérification comprenait l'examen des processus du Ministère qui permettent de déterminer les besoins en GI/TI, d'acquérir, d'élaborer et d'entretenir des biens de GI/TI, et de déclarer les dépenses en GI/TI. La vérification était structurée de façon à englober les points généraux suivants :

- Classification et déclaration des dépenses en GI/TI;

- Gestion des biens de GI/TI;

- Contrôles des achats de biens et de services de GI/TI;

- Analyse des coûts-avantages des services de GI/TI;

- Stratégie de GI/TI.

2.3 Domaines hors de la portée

Les domaines suivants n'ont pas été examinés dans le cadre de cette vérification :

- Dépenses en GI/TI déclarées pour l'achat d'équipement d'arpentage, dont des systèmes portatifs de positionnement global (GPS) et des dispositifs de mappage (cartes géographiques);

- Processus de dépenses en GI/TI dans l'ancienne Résolution des questions des pensionnats indiens Canada (fait aujourd'hui partie du Secteur de la résolution et des affaires individuelles d'AINC).

3. Déclaration d'assurance

On a effectué des travaux suffisants et on a recueilli les données nécessaires pour appuyer les constatations, les recommandations et les conclusions contenues dans le présent rapport. Les travaux ont été effectués en fonction d'un programme de vérification axé sur les risques, élaboré en collaboration avec la direction d'AINC.

Le programme de vérification axé sur les risques était fondé sur le cadre Control Objectives for Information and related Technology, version 4.1 (COBIT 4.1) et le Guide du référentiel des connaissances en gestion de projet du Project Management Institute, version 4 (PMI PMBOK 4). La vérification a été effectuée conformément aux normes relatives à la vérification interne au sein du gouvernement du Canada. Il ne s'agit pas d'une vérification ou d'un examen conformément à l'une des normes de vérification généralement reconnues (NVGR).

Outre les normes relatives à la vérification interne au sein du gouvernement du Canada, les procédures de vérification étaientconformes à la Politique sur la vérification interne du Conseil du Trésor et aux instruments de politiques connexes ainsi qu'aux Normes internationales pour la pratique professionnelle de la vérification interne de l'Institut des vérificateurs internes (IVI).

4. Méthodologie

4.1 Stratégie et calendrier

La vérification s'est déroulée en trois étapes distinctes :

- Étape de planification (Novembre 2009 – Janvier 2010);

- Étape d'exécution (Janvier 2010 – Juillet 2010);

- Étape de production de rapports (Juillet 2010 – Août 2010).

4.2 Stratégie de vérification

Les vérifications ont été menées sur place à l'administration centrale et dans six régions sélectionnées, soit :

- en Saskatchewan (bureau de Regina);

- en Alberta (bureau d'Edmonton);

- en Colombie-Britannique (bureau de Vancouver);

- dans les Territoires du Nord-Ouest (bureau de Yellowknife);

- au Québec (bureau de Québec);

- en Ontario (bureau de Toronto).

Les régions ont été sélectionnées en fonction des critères suivants :

- Recours à des initiatives, à des projets ou à des systèmes régionaux de GI/TI uniques pour appuyer l'exécution des programmes et la prestation des services d'AINC;

- Nombre total de ressources en TI dans la région, selon le Plan stratégique en GI/TI de la DGGI pour la période 2008-2013;

- Facteurs inhérents aux régions déterminées qui accroîssent le niveau de risque associé aux dépenses en GI/TI.

- On a eu recours à une méthode axée sur le risque pour établir la portée de la vérification et mettre l'accent sur les domaines qui exposent AINC à un plus grand risque. Le programme de vérification axé sur les risques était structuré de façon à inclure des examens de la documentation, des entrevues et des tests.

5. Constatations et recommandations

Les constatations et les recommandations sont organisées selon lescinq domaines d'examen suivants :

- Classification et déclaration des dépenses en GI/TI;

- Gestion des biens de GI/TI;

- Contrôles des achats de biens et de services de GI/TI;

- Analyse des coûts-avantages des services de GI/TI;

- Stratégie de GI/TI.

Ces domaines sont décrits dans les sections suivantes.

5.1 Classification et déclaration des dépenses en GI/TI

Il faut disposer d'une définition claire des dépenses en GI/TI pour assurer le suivi adéquat des dépenses du Ministère en GI/TI. Les dépenses en GI/TI sont largement définies dans le Plan stratégique en GI/TI de la DGGI, qui n'était pas finalisé au moment de la vérification. Toutefois, cette définition (voir l'annexe A) n'offre pas une granularité suffisante pour mettre en œuvre le codage approprié des dépenses. Dans le même ordre d'idées, les codes d'article d'exécution du système financier d'AINC ne reflètent pas la définition.

Les régions visitées utilisaient diverses méthodes de suivi des dépenses en GI/TI avec des définitions différentes d'une dépense en GI/TI. En général, le codage utilisé pour déclarer des dépenses dans le système financier est déterminé à la discrétion du personnel du service des finances de la région. Cette pratique cause des irrégularités à l'échelle d'AINC, ce qui ne permet pas de disposer d'un portrait de toutes les dépenses en GI/TI à l'échelle du Ministère.

L'ambiguïté et le codage financier non uniforme empêchent d'établir une liste complète des dépenses en GI/TI. De plus, en raison de l'importance de la variation, on n'a pas été en mesure d'estimer les coûts en GI/TI. On a codé les dépenses importantes en GI/TI comme des coûts non liés à la GI/TI et, dans le même ordre d'idées, on a codé les dépenses non liées à la GI/TI comme des coûts liés à la GI/TI. Même si la version préliminaire du Plan stratégique en GI/TI laisse entendre qu'on dépense annuellement 90 millions de dollars en GI/TI, la direction d'AINC ne dispose pas d'un rapport de haut niveau de la répartition des dépenses réelles en GI/TI.

On a observé dans les régions trois méthodes différentes de différentiation des dépenses en GI/TI dans le système financier d'AINC, « OASIS ». Les dépenses régionales étaient codées selon les codes précis suivants :

- codes d'article d'exécution;

- codes d'activité;

- codes de gestionnaire de centre de responsabilité (GCR).

Le recours à diverses méthodes de classification et de suivi des dépenses régionales en GI/TI empêche d'établir un rapport financier national des dépenses en GI/TI.

L'ambiguïté entourant la définition d'une dépense en GI/TI se traduit également par des pratiques irrégulières d'étiquetage et de suivi des biens, tel que décrit à la section 5.2.

Des entrevues ont révélé que parce que les codes d'article d'exécution définissent la nature des dépenses, le fait d'utiliser des articles d'exécution pour suivre les coûts permet un codage plus exact que les codes de GCR et d'activité. Toutefois, le cadre de responsabilisation des dépenses repose sur les codes de GCR et d'activité.

On devrait établir un lien clair entre la définition des dépenses en GI/TI, les codes financiers utilisés pour classifier et suivre les dépenses, et le cadre de responsabilisation du Ministère. Chaque région devrait classifier et suivre les dépenses selon la même définition, en ayant recours au même mécanisme de codage financier. Ainsi, on disposerait d'un portrait ministériel des dépenses en GI/TI qui permettrait de retracer les personnes responsables de ces dépenses.

Le cadre organisationnel d'AINC nuit peut-être à la déclaration des dépenses en GI/TI, car la responsabilité des dépenses en GI/TI est fragmentée à l'échelle de l'administration centrale et des régions..Il peut s'avérer difficile de parvenir à dresser un portrait complet sans d'abord établir un cadre de responsabilisation en GI/TI et une hiérarchie qui produit des rapports financiers uniformes des dépenses en GI/TI.

Constatation no 1 : À AINC, on ne peut déterminer les dépenses en GI/TI en raison : 1) de l'absence d'une définition claire et uniforme des dépenses en GI/TI, et 2) de variations dans le codage financier des dépenses en GI/TI à l'échelle du Ministère.

Recommandation no 1 : Le dirigeant principal des finances, en collaboration avec le DPI, devrait élaborer et mettre en œuvre une directive qui définit clairement les dépenses en GI/TI, et qui précise les articles d'exécution à utiliser dans la production de rapports financiers.

5.2 Gestion des biens de GI/TI

Outre la non-uniformité des méthodes de classification et de codage financier, les pratiques de suivi des biens variaient grandement dans les régions visitées. Plus particulièrement, de nombreux systèmes de suivi étaient utilisés dans chaque région, comme le résume le Tableau 1 ci-dessous.

Aucun des systèmes qui figurent dans le tableau 1 ne donne un portrait complet des biens déployés. On n'a pas été en mesure d'établir une liste complète des biens de GI/TI des régions visitées. On a effectué des tests d'exhaustivité pour établir la cartographie des biens matériels dans les systèmes de suivi et rapprocher ces biens entre les divers systèmes de suivi. Le taux d'exception était élevé, et comprenait les observations suivantes :

- Listes incomplètes de biens régionaux; en particulier :

- Nombreuses listes de biens régionaux dont on ne peut faire le rapprochement;

- Instruments de TI non répertoriés qu'on a localisés physiquement dans des régions pendant la vérification, mais qu'on n'a pas été en mesure de retrouver dans les listes de suivi des biens;

- Instruments de TI non répertoriés qu'on a observés sur le réseau régional, mais qu'on n'a pas été en mesure de localiser physiquement dans la région ou de retrouver dans les listes de suivi des biens.

- Nombre élevé de biens non étiquetés;

- Chevauchement du suivi des biens de GI/TI entre diverses unités opérationnelles;

- Dans une région, le Module des immobilisations n'avait pas été mis à jour depuis plus de six mois en raison du départ d'une personne-ressource clé de cette région (au moment de la vérification, aucun autre représentant régional n'avait accès au système).

Tableau 1 – Mécanismes de suivi des biens employés à l'administration centrale et dans les régions visitées

|

Système utilisé dans la région (X = non, √ = oui) |

Régions (y compris l'administration centrale) | ||||||

|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Module des immobilisations | √ | √ | X | √ | √ | √ | √ |

| Remedy | X | X | X | X | √ | √ | X |

| Système local de suivi des données | X | X | √ | X | X | X | X |

| Feuille de suivi régional | √ | √ | X | √ | X | X | X |

Le tableau liste les différents systèmes de suivi qui sont utilisés à travers le pays pour effectuer le suivi des actifs en GI-TI et décrit les systèmes utilisés par les régions.

Les systèmes sont utilisés de la façon suivante :

- le module des immobilisations OASIS est utilisé par les régions 1, 2, 4, 5, 6 et 7

- le module Remedy est utilisé seulement par les régions 5 et 6

- un système de suivi développé par la région elle-même est utilisé par la région 3

- un système de suivi régional sur papier est utilisé dans les régions 1, 2 et 4.

Le suivi et la surveillance du cycle de vie des biens de GI/TI constituent un élément essentiel de la gestion des dépenses en GI/TI. Toutefois, aucun des systèmes de suivi des biens examinés pendant la vérification ne présentait un portrait complet de renseignements pertinents à l'égard des biens. L'absence d'un registre de suivi unique peut entraîner un excédent de dépenses, car il n'existe aucun inventaire complet connu des biens actuels de GI/TI, ni de l'étape à laquelle ils en sont dans leur cycle de vie. Par ailleurs, le chevauchement des efforts associé à l'utilisation de nombreux systèmes de suivi des biens est inefficace sur plan opérationnel.

Outre les risques de dépenses excessives et d'inefficacité, des risques considérables sont associés au rachat et à la désactivation d'autorisations d'utilisation d'instruments et de logiciels lorsque les employés quittent le Ministère. Les instruments et les droits d'accès fournis aux employés ne sont pas consignés dans les systèmes de suivi des biens.

Dans certaines régions, on se fie aux entrevues de fin d'emploi pour répertorier les biens avant le départ d'un employé; toutefois, il se peut que les entrevues de fin d'emploi ne fassent pas ressortir tous les renseignements nécessaires, et il est possible qu'elles n'aient pas lieu (particulièrement dans le cas des entrepreneurs). Dans d'autres régions, on a recours à des systèmes locaux d'entrée et de sortie pour répertorier les employés qui quittent AINC. Toutefois, rien ne permet de démontrer qu'il existe un processus permettant de désactiver l'accès à tous les programmes informatiques d'un ex-employé. Le rachat et la désactivation de biens de GI/TI sont indispensables, tant pour des raisons financières que de sécurité.

Les risques suivants découlent des irrégularités du suivi :

- Perte d'intégrité des données et lacunes au niveau de l'exhaustivité des données sur les biens;

- Perte ou vol d'équipement par des employés et des entrepreneurs qui quittent le Ministère;

- Excédent de dépenses liées à la largeur de bande par utilisateur et aux licences en raison du départ d'ex-employés et d'ex-entrepreneurs;

- Achat superflu de biens en double attribuable en l'absence d'un inventaire complet;

- Risques au niveau de la sécurité associés à la conservation de biens par des ex-employés et des ex-entrepreneurs;

- Coûts attribuables au double travail et aux inefficacités associées à la mise à jour de nombreuses listes de suivi.

L'absence d'un processus documenté de gestion des biens pourrait constituer une cause fondamentale de la grande variation dans les mécanismes de suivi des biens. Rien ne permettait de démontrer l'existence de lignes directrices et de procédures documentées et uniformes permettant de gérer les biens de GI/TI. Dans certaines régions, on utilisait un document intitulé « Asset Custodian Guide » [guide de conservation des biens], mais celui-ci semblait inaccessible dans d'autres régions. De plus, rien ne permettait de démontrer que les comptes d'inventaires périodiques précisés par le Guide de conservation des biens étaient bien effectués par les régions.

AINC devrait disposer d'un inventaire signalétique des biens de GI/TI déployé à l'échelle du Ministère et qui indiquerait où en sont rendus les biens dans leur cycle de vie informatique. Les renseignements suivants devraient faire partie du système d'inventaire signalétique :

- Des détails de base sur les biens, comprenant une description, un numéro de facture, des détails sur le codage financier, la date d'acquisition et le coût;

- Des renseignements sur le cycle de vie, comprenant des renseignements sur la garantie et la date de remplacement prévue;

- Un numéro de suivi, à savoir un identificateur unique provenant d'un système de numérotation uniforme à l'échelle du Ministère;

- L'emplacement, comprenant l'emplacement physique et le nom de l'utilisateur, précisant s'il s'agit d'un employé ou d'un entrepreneur;

- Des statistiques d'utilisation des biens, afin de répertorier les instruments et les logiciels inutilisés.

Ces caractéristiques n'étaient enregistrées dans aucun des systèmes examinés pendant la vérification. En plus d'améliorer la gestion des données et l'efficacité opérationnelle, un inventaire signalétique pourrait également servir à évaluer si les biens répondent aux besoins opérationnels.

Afin de mettre en place un système ministériel efficace, les régions devraient avoir recours à des pratiques uniformes de suivi et d'étiquetage des biens permettant la consolidation des renseignements à l'échelle nationale. Il est important que la responsabilité à l'égard des biens de GI/TI soit claire et qu'un cadre de gouvernance approprié soit en place afin de procéder à la mise en œuvre de la conformité.

Constatation no 2 : À l'échelle de l'administration centrale et des régions, on emploie des mécanismes de suivi des biens inégaux et incomplets. Cette situation entraîne des lacunes en matière de contrôle dans le cadre du rachat de biens de GI/TI lorsque des employés et des entrepreneurs quittent le Ministère.

Recommandation no 2 : Le dirigeant principal des finances, en collaboration avec le DPI et les sous-ministres adjoints (SMA) responsables des opérations régionales et du personnel, devrait mettre en œuvre un système national de suivi de tous les biens de GI/TI. Ce système devrait comprendre des renseignements sur le cycle de vie, la garantie, l'utilisateur et l'emplacement du matériel, ainsi qu'une fonction qui assurerait, au moment du départ des employés et des consultants que tous les instruments et licences attribués sont récupérés.. Lorsqu'un système national de suivi aura été mis en œuvre, le DPI devrait dresser un inventaire des biens de GI/TI à l'échelle du Ministère.

5.3 Contrôles des achats de biens et de services de GI/TI

La mise en œuvre de contrôles dans le processus d'achat, particulièrement en ce qui concerne l'acquisition de biens de GI/TI, constitue un élément essentiel d'une gestion efficace des dépenses en GI/TI. Lors de la vérification, on ne disposait pas de preuves attestant l'existence d'un processus documenté en ce qui concerne l'achat d'instruments, de services et d'autorisations dans le domaine de la GI/TI.

Nous avons également observé des lacunes en matière de contrôle des achats dans les régions visitées, surtout une répartition inadéquate des tâches. Plus particulièrement, nous avons relevé des cas où des produits avaient été demandés et reçus par une seule personne, ce qui crée un risque de vol ou de fraude. La répartition des tâches entre le demandeur et le receveur d'un bien de GI/TI devrait être confirmée.

Nous avons constaté d'autres lacunes en matière de contrôle en ce qui concerne l'engagement de fonds pour l'achat de produits et de services de GI/TI; on ne disposait pas de preuves permettant de démontrer qui avait engagé les fonds (c.-à-d. demandé le produit ou le service à un certain prix). Dans le même ordre d'idées, nous avons relevé des exceptions où l'on ne disposait pas de preuves que l'on avait vérifié que les produits ou les services étaient fournis conformément à l'engagement de fonds (c.-à-d. pour la réception des produits ou des services). Beaucoup de bons de commande examinés n'étaient pas signés conformément à la Loi sur la gestion des finances publiques (LGFP). Ces lacunes entraînent un manque de responsabilité à l'égard de l'acquisitionde biens et de services de GI/TI.

Dans les régions comprenant de nombreux bureaux, la demande, la réception et l'étiquetage de biens de GI/TI ont souvent lieu à un emplacement géographique différent de celui où l'on effectue le codage financier et le suivi du bien. Par conséquent, nous avons relevé des cas où des biens étaient enregistrés et suivis sans que l'on ait vérifié s'ils existaient physiquement. Cette pratique devient particulièrement problématique lorsqu'une seule personne effectue la demande, la réception et l'étiquetage des biens et qu'aucune vérification indépendante n'est effectuée.

En vérifiant la conformité des achats, nous avons observé les exceptions suivantes :

- Le vol de deux ordinateurs portatifs en attente de traitement et d'étiquetage;

- Une mauvaise classification des biens;

- Un mauvais codage des dépenses;

- Des écarts dans les dépenses entre le grand livre général et la facture des biens;

- Le transfert de biens non suivis entre les régions et les bureaux;

- L'achat de biens et de services de GI/TI par d'autres unités opérationnelles sans que la direction de la GI/TI en ait connaissance.

Tel que décrit à la section 5.1, un autre aspect de l'achat de biens et de services de GI/TI semble nuire à la gestion des dépenses en GI/TI : l'acquisition de biens et de services de GI/TI par des personnes non responsables des budgets et des décisions dans le domaine de la GI/TI.

Étant donné que l'achat de biens et de services de GI/TI est géré à l'extérieur du cadre de responsabilisation de la GI/TI du Ministère, des acquisitions peuvent faire l'objet d'une mauvaise classification ou d'une omission sur les listes ministérielles. Cette situation se répercute sur plusieurs aspects de la gestion des dépenses en GI/TI, y compris le suivi des biens et la gestion du cycle de vie, les comptes d'inventaire ainsi que les décisions relatives à l'achat de biens et de services de GI/TI. En effectuant une recherche par mots-clés dans OASIS, nous avons répertorié plusieurs biens et services de GI/TI achetés en dehors du codage de la GI/TI. AINC pourrait effectuer des recherches semblables par mots-clés pour répertorier les biens et les services de GI/TI achetés ailleurs afin d'en vérifier le codage, le suivi et la responsabilité.

Un cadre de gouvernance solide de la GI/TI est nécessaire afin de gérer efficacement les contrôles liés à l'acquisition de biens. Sans d'abord s'attaquer aux questions liées au cadre organisationnel et à la responsabilité à l'égard des biens de GI/TI, il peut s'avérer difficile de mettre en œuvre un processus d'achat de biens et de services de GI/TI efficace dans toutes les régions.

Constatation no 3 : Il existe des lacunes en matière de contrôle en ce qui concerne l'achat de biens de GI/TI. En particulier, on observe une répartition inadéquate des tâches entre la demande et la réception de biens de GI/TI ainsi que des contrôles inadéquats pour ce qui est d'appliquer la responsabilité à l'égard de l'engagement de fonds consacrés à des dépenses en GI/TI.

Recommandation no 3 : Le dirigeant principal des finances, en collaboration avec le DPI, devrait mettre en place un processus d'achat uniforme, documenté et communiqué relativement à l'acquisition de biens de GI/TI et permettant la mise en œuvre d'une répartition adéquate des tâches à l'échelle de toutes les régions et de l'administration centrale.

5.4 Analyse des coûts-avantages des services de GI/TI

AINC offre des services de GI/TI à d'autres organismes et, de même, reçoit des services de TI de tiers fournisseurs de services. Dans les régions visitées, on a examiné les risques auxquels s'expose AINC lorsqu'il achète des services de GI/TI pour ensuite les offrir à d'autres organismes. Nos observations sont exposées de façon plus détaillée ci-dessous selon les domaines d'examen suivants :

- Services de GI/TI achetés par AINC

- Services de GI/TI offerts par AINC

- Gestion d'ententes de services de GI/TI livrés par des tiers

5.4.1 Services de GI/TI achetés par AINC

La plus importante dépense en GI/TI dans une région visitée est liée à des services de TI offerts par un seul tiers et quelques entrepreneurs. Le contrat comprenait les services suivants, équivalant à des frais annuels de plus d'un million de dollars :

- Le développement de systèmes, y compris 15 projets de développement de systèmes entre 2006-2007 et 2008-2009;

- L'entretien régulier du matériel informatique et des logiciels;

- Des services de soutien technique.

Dans la région, on suivait les niveaux d'effort associés au développement de systèmes et aux services de soutien, mais on ne suivait pas les niveaux d'effort consacrés à l'entretien du matériel informatique et des logiciels.

On ne disposait d'aucune preuve permettant de démontrer qu'on avait effectué une analyse coûts-avantages des services rendus, malgré un coût régional annuel de plus d'un million de dollars. Par ailleurs, même si les services sont principalement liés au développement et à l'entretien en TI, les dépenses étaient codées « Autres services professionnels », ce qui est problématique quand vient le temps d'assurer un suivi à l'échelle nationale des coûts liés au développement de systèmes et à l'entretien.

On n'a pas été en mesure d'effectuer une analyse coûts-avantages directe lors de la vérification car le niveau d'effort consacré à l'entretien du matériel informatique et des logiciels n'était pas suivi ou connu. Les membres de la direction interrogés ne savaient pas si certains projets de GI/TI avaient été rentables car on n'avait pas compilé de statistiques aux fins d'analyse. Dans le même ordre d'idées, nous avons appris qu'on n'avait pas attribué de code de projet à un important projet de développement de systèmes et que, par conséquent, on ne pouvait présenter les coûts associés au projet.

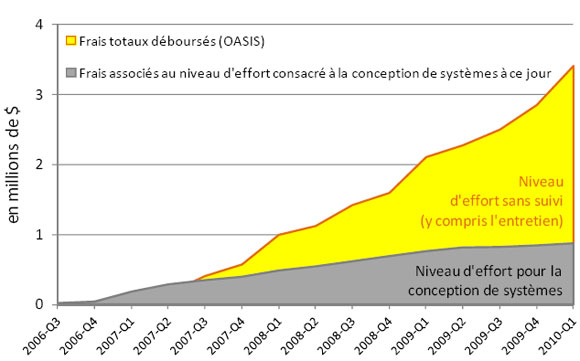

Nous avons remarqué que les frais contractuels connexes ont augmenté au cours des trois derniers exercices financiers, et ce, malgré une réduction des niveaux d'effort associés au développement de systèmes. La figure 1 ci-dessous illustre cette tendance. Les services de soutien sont considérés comme étant sans conséquence pour les frais totaux, car ils ne comprenaient que 596 heures de travail au cours des trois exercices financiers examinés.

Figure 1 - Frais associés au niveau d'effort consacré à la conception de systèmes par rapport aux frais totaux déboursés pour un fournisseur de services de TI à l'échelle régionale

Ce graphique présente la tendance suivie au cours des années par les frais en GI-TI associés au soutien technique et à la maintenance. Cette tendance indique que les frais de maintenance et de soutien technique ont augmenté rapidement et significativement, malgré le fait que les frais associés au développement de systèmes ont augmenté lentement et se sont même récemment stabilisés.

- 2007 - 3ème trimestre. Les frais de développement de systèmes s'élévent à 400 000$. Les frais de maintenance et de soutien technique en GI-TI s'élèvent à 400 000$.

- 2008 – 1er trimestre. Les frais de développement de systèmes s'élévent à 500 000$. Les frais de maintenance et de soutien technique en GI-TI s'élèvent à 1 million $.

- 2008 - 3ème trimestre. Les frais de développement de systèmes s'élévent à 600 000$. Les frais de maintenance et de soutien technique en GI-TI s'élèvent à 1,3 millions $.

- 2009 – 1er trimestre. Les frais de développement de systèmes s'élévent à 750 000$. Les frais de maintenance et de soutien technique en GI-TI s'élèvent à 2 millions $.

- 2009 - 3ème trimestre. Les frais de développement de systèmes s'élévent à 800 000$. Les frais de maintenance et de soutien technique en GI-TI s'élèvent à 2,5 millions $.

- 2010 – 1er trimestre. Les frais de développement de systèmes s'élévent à 800 000$. Les frais de maintenance et de soutien technique en GI-TI s'élèvent à 3,5 millions $.

Étant donné que le niveau d'effort consacré à l'entretien du matériel informatique et des logiciels ne fait pas l'objet d'un suivi, on ne pouvait pas déterminer l'origine des frais supplémentaires. Des représentants régionaux ont indiqué qu'on n'aurait pas dû augmenter le niveau d'effort associé à l'entretien en se fondant sur des circonstances régionales. Étant donné que, comme l'indique la figure 1, les coûts d'entretien peuvent représenter une proportion considérable des initiatives de conception de systèmes de GI/TI, il est important que des budgets et des mécanismes de contrôle des dépenses en GI/TI soient en place pour assurer la gestion efficace des investissements d'AINC en GI/TI.

Il y a un risque que des modalités de contrat semblables entraînent la prestation automatique du service. Plus particulièrement, il y a un risque que des systèmes soient conçus de manière à nécessiter un entretien exigeant, que seuls leurs concepteurs pourraient effectuer. Bien que les frais observés puissent être raisonnables, et que les services apportent une valeur ajoutée, on devrait effectuer une analyse coûts-avantages documentée et surveiller le cycle de vie du contrat. Aucune preuve ne permettait de démontrer l'existence d'un processus en place permettant de surveiller les contrats ou les accords sur les niveaux de services afin de mettre en œuvre des services rentables.

5.4.2 Services de GI/TI fournis par AINC

Outre les services fournis à AINC, ce dernier fournit des services de GI/TI à plusieurs organismes distincts. Aucune preuve ne permettait de démontrer si les frais prélevés pour les services rendus étaient appropriés. Nous avons remarqué que dans le cas de deux organismes différents à qui AINC fournit des services semblables de GI/TI, le Ministère prélève 500 $ par équivalent temps plein (ÉTP) auprès d'un organisme, comparativement à 10 000 $ par ÉTP auprès d'un autre. Même si le premier organisme compte moins d'employés et que ses frais d'entretien généraux sont moins élevés, la direction régionale n'a pas été en mesure d'expliquer la différence dans les frais prélevés qui étaient 20 fois plus élevés. De plus, il a été impossible de corroborer les calendriers de paiements respectifs des protocoles d'entente (PE) à l'aide d'une analyse financière des coûts des services.

On a également relevé des risques relativement à un PE signé en 2009-2010 entre AINC et l'Agence canadienne de développement économique du Nord (CanNor). Plus particulièrement, le PE précisait que CanNor doit continuellement avoir accès à la GI/TI (privilège accordé par AINC) jusqu'à ce que CanNor produise un avis écrit selon lequel l'utilisation de la GI/TI n'est plus nécessaire. Selon les indications de la direction d'AINC, nous croyons comprendre que les fonds ont seulement été transférés de CanNor à AINC à la fin de l'année et qu'ils couvraient des services offerts pendant l'exercice financier 2009-2010. Cet arrangement pose problème à AINC car les fonds restants à la fin de l'année ne peuvent être utilisés. Bien que CanNor constituait un aspect particulièrement difficile à gérer étant donné la création de l'organisme à la mi-année, les risques définis dans le PE peuvent laisser entrevoir des problèmes dans le cadre d'autres ententes conclues avec des organismes distincts.

5.4.3 Gestion d'ententes de services de GI/TI livrés par des tiers

On devrait effectuer une analyse des coûts-avantages tant pour l'achat que pour la prestation de services afin de prévenir les risques suivants :

- Un excédent de dépenses en GI/TI attribuable à des frais qui ne tiennent pas compte du niveau de service reçu;

- Une récupération insuffisante des frais attribuable à la surprestation de services offerts par AINC.

On devrait disposer d'un inventaire complet des contrats, des accords sur les niveaux de service (ANS) et des PE en GI/TI pour surveiller les dépenses, ainsi que pour profiter des services existants et comparer les frais entre les régions. Rien ne prouve qu'un tel répertoire existe. Il s'agit d'un élément particulièrement important car AINC emploie sept fois plus de consultants et de main-d'œuvre contractuelle en GI/TI que son groupe pair, comme il en a été question à la section 5.2. La supervision des contrats est un élément clé de la gestion des dépenses en GI/TI et pourrait permettre la création de synergies si les services étaient comparés et exploités à l'échelle des régions et de l'administration centrale selon des analyses des coûts-avantages.

Nous avons relevé quelques exemples précis dans le présent rapport; toutefois, ils peuvent être à la source d'irrégularités plus étendues dans les analyses des coûts-avantages. Les entrevues ont laissé entendre que tant les initiatives internes qu'externes en GI/TI font l'objet d'une analyse des coûts-avantages inadéquate et que l'optimisation des ressources n'est pas mise en œuvre pour les fournisseurs de services et les projets réalisés à l'interne.

Comme on le décrit à l'annexe B, des analyses officielles des coûts directs et indirects des activités existantes et des investissements proposés constituent un élément clé d'une gestion efficace des investissements en GI/TI. Ces analyses devraient tenir compte des coûts et des avantages au cours d'un cycle de vie complet. Cette stratégie est conforme au Plan stratégique en GI/TI d'AINC, qui mentionne que le sous-ministre cherche à obtenir plus de statistiques reposant sur des données financières et démontrant la rentabilité des services ministériels.

AINC devrait élaborer une stratégie de gestion des investissements en GI/TI à l'échelle du Ministère. On devrait effectuer des analyses des coûts-avantages dans le cadre d'ententes avec des tiers et de projets réalisés à l'interne afin de prendre de meilleures décisions en matière d'investissements à l'échelle des divers emplacements géographiques.

Constatation no 4 : Un processus inadéquat d'analyse des coûts-avantages est en place en ce qui concerne les contrats, les ANS et les PE en GI/TI. On ne possède aucune preuve permettant de démontrer que le Ministère dispose d'un portrait complet des ententes de services et des frais connexes de GI/TI livrés par des tiers, ou qu'un processus est en place pour mesurer le retour sur l'investissement dans le cadre d'initiatives de GI/TI entreprises à l'échelle des régions et de l'administration centrale.

Recommandation no 4 : Le dirigeant principal des finances devrait élaborer et tenir à jour un inventaire complet des contrats, ANS et PE en GI/TI. Le dirigeant principal des finances, en collaboration avec le DPI, devrait également élaborer un processus ministériel permettant d'effectuer de bonnes analyses des coûts-avantages des ententes de services en GI/TI en fonction de leur importance stratégique.

5.5 Stratégie de GI/TI

Des procédures documentées et un déroulement des travaux de bout en bout sont fondamentaux au maintien de la continuité et de l'uniformité du processus de gestion des dépenses en GI/TI. On a demandé des processus documentés de gestion des dépenses en GI/TI dans toutes les régions visitées. Toutefois, aucune preuve n'a permis de démontrer que toutes les régions maintenaient des processus documentés de gestion des dépenses en GI/TI. En l'absence de directives provenant de l'administration centrale, les régions exécutent des pratiques indépendantes de gestion des dépenses en GI/TI. De plus, la stratégie de GI/TI sous-jacente n'était pas uniforme à l'échelle de l'administration centrale et des régions.

Un Plan stratégique en GI/TI, élaboré par la DGGI, a été présenté aux fins d'examen à l'administration centrale; toutefois, le document n'était pas finalisé et n'avait pas été mise en œuvre uniformément à l'échelle des régions. Malgré que le plan visait à couvrir la période de 2008 à 2013, le document n'a pas été finalisé et aucune preuve ne permet de démontrer qu'il a été approuvé ou que les mesures et les résultats prévus au cours des deux premières années se sont concrétisés. En général, on ne savait pas comment le Plan stratégique en GI/TI était utilisé, ni si les pratiques ministérielles devaient être mises en conformité avec le plan et, le cas échéant, de quelle façon elles le seraient.

Nous avons observé un manque de collaboration stratégique entre les régions et l'administration centrale. Dans les régions visitées, les processus n'appuient pas uniformément le changement stratégique d'AINC vers un modèle de GI/TI centralisé révisé, défini comme « s'appuyant sur une solide gouvernance de la GI/TI, une supervision et une mesure du rendement centralisées, et une centralisation complète des services de GI/TI les plus communs offerts aux clients ». Les régions mettent plutôt en œuvre des systèmes locaux à l'extérieur du cadre national. En plus d'un modèle national décentralisé, nous avons observé des modèles régionaux décentralisés, où la gestion des dépenses en GI/TI est divisée et répartie au sein d'une région. Dans l'ensemble, les renseignements clés sur le rendement et les dépenses dont on a besoin pour prendre des décisions efficaces ne sont pas communiqués uniformément par les régions à la DGGI de l'administration centrale.

Comme on l'explique à la section 5.1, les régions ne catégorisent pas les dépenses en GI/TI selon les quatre catégories précisées dans le Plan stratégique en GI/TI et énoncées à l'annexe A. Les diverses définitions contribuent à la production de rapports et au suivi des variances abordées précédemment aux sections 5.1 et 5.2.

Nous avons observé des cas où les systèmes étaient conçus à l'échelle régionale, indépendamment de l'administration centrale et d'autres régions, et dont le code source était plus tard partagé avec d'autres régions. Pour rendre compte des différences locales, d'autres régions ont modifié le code source, ce qui a fait en sorte que de nombreuses versions personnalisées du même système étaient utilisées simultanément. Cette stratégie non coordonnée de conception de systèmes expose AINC à de nombreux risques et peut entraîner un manque de gouvernance de la GI/TI. Malgré que des systèmes centraux peuvent, et devraient peut-être, être conçus dans les régions à l'extérieur de l'administration centrale, il devrait exister un processus central permettant de superviser et d'approuver des initiatives de conception. Par ailleurs, les systèmes utilisés à l'échelle des régions devraient respecter un cadre stratégique. La personnalisation incontrôlée des systèmes peut contribuer aux irrégularités des processus régionaux.

On a déterminé les deux causes fondamentales possibles de ces pratiques non harmonisées :

- Le Plan stratégique en GI/TI n'a pas été finalisé. Par ailleurs, le cadre organisationnel de la GI/TI ne semble pas mettre en vigueur les plans stratégiques de la DGGI et un modèle centralisé révisé.

- Le processus ministériel d'approbation de projets de GI/TI et d'initiatives de conception de systèmes ne fait pas la distinction entre les systèmes nationaux et les systèmes propres aux régions/utilisateurs.

Les initiatives de conception de systèmes d'AINC font actuellement l'objet d'un examen aux fins d'approbation à l'administration centrale, selon un « modèle à sept phases ». Il s'agit d'un contrôle clé des systèmes nationaux : il est important de disposer d'un processus d'examen et d'approbation centralisé pour assurer la satisfaction des besoins des utilisateurs, effectuer des analyses des coûts-avantages, et atténuer les risques associés à la conception de systèmes. Toutefois, dans le cas des initiatives de conception de systèmes propres aux régions, les besoins et les objectifs liés aux systèmes peuvent être très différents de ceux des systèmes nationaux. Plus particulièrement, contrairement à un projet d'intérêt général, un projet régional peut revêtir une importance cruciale pour une petite clientèle. Malgré qu'il soit moins important à l'échelle nationale, le petit projet peut être plus facile et plus rapide à mettre en œuvre, et nécessaire pour présenter un programme à une clientèle précise.

Toutes les initiatives de conception de systèmes à l'échelle d'AINC sont soumises au même processus à sept phases. À l'administration centrale, dans les projets en attente d'une évaluation, on accorde la priorité à ceux présentant une importance nationale. Par conséquent, l'évaluation de petites initiatives régionales (par exemple, une base de données destinée particulièrement à des clients de régions nordiques) peut continuellement passer après l'évaluation de grands projets. Pour contrer les retards de traitement connexes et répondre aux besoins des clients, les régions se soustraient au processus central d'examen et d'approbation et conçoivent les systèmes requis. Cette pratique empêche la supervision nationale des initiatives de GI/TI et perpétuent la réalisation de projets de conception de systèmes isolés.

Pour aborder ce problème et mettre en œuvre une supervision centrale et une approbation de la conception de systèmes à l'échelle du Ministère, AINC devrait envisager de suivre des processus distincts d'évaluation des systèmes nationaux et des petits systèmes propres aux régions (ou propres aux clients). Les files d'attente et les « phases » du processus d'approbation central devraient refléter des différences inhérentes entre les initiatives nationales et propres aux clients. Dans l'ensemble, on devrait tenir compte des besoins des régions et des clients lorsqu'on élabore des processus centraux; la collaboration entre les régions et l'administration centrale constitue un aspect important dans l'atteinte d'une harmonisation stratégique et de l'uniformité ministérielle.

Dans le même ordre d'idées, AINC devrait évaluer si le cadre organisationnel actuel assure le respect de l'uniformité sur les plans stratégiques et de la gestion en GI/TI. Environ 65 ressources qui ne relèvent pas de la DGGI sont consacrées à la GI/TI à l'échelle des régions [Note 6]. Si personne n'est activement responsable des initiatives et des services de GI/TI à l'échelle de toutes les régions et de l'administration centrale, il peut s'avérer difficile d'harmoniser les pratiques régionales et celles de l'administration centrale avec la stratégie de GI/TI du Ministère mise de l'avant par la DGGI.

La centralisation peut donner lieu à une plus grande uniformité et à une harmonisation stratégique; toutefois, il n'est pas nécessaire que la « centralisation » soit dirigée par l'administration centrale pour qu'on obtienne un modèle centralisé efficace. Le mandat d'AINC consiste à appuyer les Autochtones et les résidents du Nord; par conséquent, un modèle de GI/TI centralisé devrait accorder la priorité aux besoins propres aux clients dans chaque région. Dans certains cas, il se peut que la conception de systèmes centralisés soit mise en œuvre de façon plus efficace dans les régions, à l'extérieur de l'administration centrale, où les initiatives qui servent directement les clients sont plus cruciales.

Constatation no 5 : Il n'y a pas une bonne harmonisation entre les stratégies de GI/TI employées à l'échelle des régions et celles de l'administration centrale, ce qui donne lieu à une variation considérable des pratiques et à une décentralisation des initiatives de conception de systèmes.

Recommandation no 5 : Le dirigeant principal des finances, en collaboration avec le DPI et les sous-ministres adjoints (SMA) responsables des opérations régionales et du personnel, devrait finaliser une stratégie ministérielle de GI/TI à laquelle les stratégies et les processus locaux s'harmonisent à l'échelle de toutes les régions et de l'administration centrale. On devrait se pencher sur les causes profondes des pratiques inégales afin d'élaborer une stratégie uniforme de gestion des initiatives de GI/TI à l'échelle du Ministère.

6. Conclusion

L'objectif principal de la vérification consistait à donner l'assurance que les activités d'achat, de conception, de mise en œuvre et d'entretien dans le domaine de la GI/TI sont bien coordonnées à l'échelle nationale et régionale, afin de minimiser le chevauchement des efforts, de réduire les dépenses non productives et d'éliminer les dépenses inutiles.

Des constatations ont été faites dans les cinq grands domaines suivants :

- La classification des dépenses en GI/TI et la production de rapports financiers à leur égard;

- Le suivi des biens, la gestion du cycle de vie et les protocoles de départ des ex-employés et ex-entrepreneurs;

- Les contrôles en matière d'achat relativement à l'acquisition et au traitement de biens de GI/TI;

- Des analyses des coûts-avantages des services reçus et rendus de GI/TI;

- Une harmonisation stratégique de la GI/TI à l'échelle du Ministère.

Nous concluons qu'AINC ne dispose pas d'un portrait complet des dépenses totales en GI/TI et des biens à l'échelle du Ministère. Dans toutes les régions visitées, on a observé des irrégularités dans la gestion des investissements en GI/TI. La stratégie irrégulière de mise en œuvre et de gestion des dépenses en GI/TI est inefficace sur le plan opérationnel, entraîne un excédent de dépenses au niveau du matériel , des services et des licenses dans le domaine de la GI/TI, et affaiblit les contrôles internes des biens au sein du Ministère.

Les défis que doit relever AINC peuvent correspondre à ceux que doivent relever certains autres ministères gouvernementaux. En examinant les constatations et les recommandations du présent rapport, AINC devrait tenir compte des pratiques exemplaires de l'industrie et consulter d'autres ministères gouvernementaux et des organismes semblables. Les changements de stratégie de GI/TI et de cadre organisationnel du Ministère peuvent contribuer à la conception d'un modèle mature de gestion des investissements en GI/TI. Les principales pratiques à prendre en considération sont présentées à l'annexe B.

En résumé, l'amélioration de la gestion des dépenses en GI/TI nécessite une stratégie axée sur le client afin d'accroitre la responsabilisation de la gestion de la GI/TI à l'échelle des régions et de l'administration centrale. Nous recommandons qu'AINC détermine les causes profondes liées à la gouvernance globale de la GI/TI afin de permettre une mise en œuvre efficace des recommandations du présent rapport, et que les questions soient abordées, au besoin, en collaboration avec d'autres ministères et organismes gouvernementaux.

7. Plan d'action de la direction

| Observation en matière de gestion | Mesures proposées | Gestionnaire responsable (titre) | Date prévue de mise en œuvre |

|---|---|---|---|

| Il y a un thème récurrent dans le rapport de vérification selon lequel on doit tenir compte de certains éléments fondamentaux avant de pouvoir mettre en œuvre les recommandations suivantes. Ce thème est axé sur certaines lacunes dans la gouvernance existante, et sur la capacité du DPI à exercer une orientation fonctionnelle solide à l'égard des activités de GI/TI dans le cadre du modèle organisationnel fédéré appliqué à AINC. Plus particulièrement, on ne dispose pas d'une politique globale sur la gouvernance de la GI/TI qui définit clairement le rôle et la responsabilité du DPI relativement à cette gouvernance. |

Le DPI est responsable de la Direction de la GI/TI qui relève du dirigeant principal des finances. Le DPI élaborera une politique sur la gouvernance de la GI/TI à AINC, aux fins d'approbation du sous-ministre. La politique précisera la responsabilité du DPI à l'égard de la direction de la fonction au sein du Ministère, ainsi que les rôles et les responsabilités d'autres dirigeants ministériels. Cette politique servira de base à d'autres instruments stratégiques (certains d'entre eux sont mentionnés dans ce plan) qui permettront la gouvernance efficace de la GI/TI à AINC. |

Dirigeant principal des finances | Décembre 2010 |

| De plus, un certain nombre de recommandations parmi celles présentées ci-dessous portent sur certains aspects de l'achat et de la gestion de biens, mais non sur le processus dans son ensemble. On peut apporter des améliorations considérables si l'on prête attention aux achats globalement, tant sur le plan de la planification que de l'exécution. | Le DPI collaborera avec le directeur général, Comptabilité ministérielle et gestion du matériel pour établir une capacité d'achat spécialisée propre à la GI/TI et des activités connexes. L'achat de biens et de services sera également intégré dans le Cadre de gestion du portefeuille en tant que recouvrement du processus intégré. Cette stratégie permettra un meilleur contrôle, et grâce à une meilleure planification, donnera lieu à des décisions plus efficaces en matière d'achat/d'acquisition. | Mars 2011 | |

| 1. Le dirigeant principal des finances, en collaboration avec le DPI, devrait élaborer et mettre en œuvre une directive qui définit clairement les dépenses en GI/TI, et qui précise les articles d'exécution à utiliser dans la production de rapports financiers. | Le DPI collaborera avec le directeur général, Planification et gestion des ressources, et le directeur général, Comptabilité ministérielle et gestion du matériel, afin de préciser et de définir la façon dont on utilisera le plan comptable du Ministère pour suivre les dépenses en GI/TI efficacement. L'application d'éléments du plan comptable sera clairement définie en tant que norme nationale. Ces exigences seront communiquées sous la forme d'une directive. | Dirigeant principal des finances | Janvier 2011 |

| 2. Le dirigeant principal des finances, en collaboration avec le DPI et les sous-ministres adjoints (SMA) responsables des opérations régionales et du personnel, devrait mettre en œuvre un système national permettant de suivre tous les biens de GI/TI. Ce système devrait comprendre des renseignements sur le cycle de vie, la garantie, l'utilisateur et l'emplacement du matériel ainsi qu'une fonction qui assurerait, au moment du départ des employés et des consultants que tous les instruments et licences qu'on leur avait attribués sont récupérés. Lorsqu'un système national de suivi aura été mis en œuvre, le DPI devrait dresser un inventaire des biens de GI/TI à l'échelle du Ministère. |

Le DPI dispose d'un logiciel (viaTIL Remedy) capable de suivre les biens et de vérifier l'inventaire. Le DPI adaptera les processus existants pour faire en sorte que les procédures d'entrée et de sortie comprennent l'attribution et la récupération du matériel informatique et de logiciels, et assurer la gestion efficace des droits d'accès au système et des permissions connexes. Une fois ces mesures en place, le DPI entreprendra un inventaire de base à l'échelle nationale et intégrera des processus de gestion d'inventaire. Le DPI présentera une directive précisant le processus à suivre et rendra obligatoire l'utilisation de l'outil Remedy en tant que norme nationale. |

Dirigeant principal des finances et SMA responsables des opérations régionales et du personnel | Janvier 2011 |

| 3. Le dirigeant principal des finances, en collaboration avec le DPI, devrait mettre en place un processus d'achat uniforme, documenté et communiqué relativement à l'acquisition de biens de GI/TI et permettant la mise en œuvre d'une répartition adéquate des tâches à l'échelle de toutes les régions et de l'administration centrale. |

Le DPI présentera une directive en vertu de la politique sur la gouvernance de la GI/TI qui précisera les procédures et les autorisations relativement à l'achat de services professionnels de GI/TI et de matériel informatique et de logiciels. Le DPI collaborera avec le directeur général, Comptabilité ministérielle et gestion du matériel pour veiller à ce que les contrôles et les capacités de production de rapports nécessaires existent pour appuyer ces processus. Ces mesures comprendront une capacité d'achat spécialisée, une surveillance, des outils et des modèles, etc. Le DPI encouragera également un plus grand recours à l'achat centralisé de biens de TI qui peut permettre d'aborder des questions comme la répartition des tâches relativement à l'achat et à la réception comme on l'a observé durant la vérification. |

Dirigeant principal des finances | Mars 2011 |

| 4. Le dirigeant principal des finances devrait élaborer et tenir à jour un inventaire complet des contrats, ANS et PE en GI/TI. Le dirigeant principal des finances, en collaboration avec le DPI, devrait également élaborer un processus ministériel permettant d'effectuer de bonnes analyses des coûts-avantages des ententes de services en GI/TI en fonction de leur importance stratégique. | Le DPI précisera les paramètres de définition et de mesure du rendement des services acquis, des ententes de service, et des protocoles d'entente qui se rapportent à la GI/TI. Cela nécessitera un énoncé explicite des avantages associés aux arrangements pris avec les tiers, et des moyens et de la périodicité des examens et de la production de rapports. Le DPI s'engagera à définir une norme standard permettant de déterminer les avantages réalisés grâce à de tels arrangements. Cette exigence sera communiquée sous la forme d'une directive en vertu de la politique sur la gouvernance de la GI/TI. Le DPI élaborera un inventaire de ces ententes qui seront examinées par le groupe de gérance de l'information et de la technologie, et suivies sur une base annuelle. | Dirigeant principal des finances | Décembre 2010 |

| 5. Le dirigeant principal des finances, en collaboration avec le DPI et les sous-ministres adjoints (SMA) responsables des opérations régionales et du personnel, devrait finaliser une stratégie ministérielle de GI/TI avec laquelle les stratégies et les processus locaux s'harmonisent à l'échelle de toutes les régions et de l'administration centrale. On devrait se pencher sur les causes profondes des pratiques inégales afin d'élaborer une stratégie uniforme de gestion des initiatives de GI/TI à l'échelle du Ministère. | Le DPI finalisera la version préliminaire de la Stratégie de GI/TI et la fera approuver. Cette stratégie fournira le contexte pour la politique sur la gouvernance de la GI/TI et posera les bases des plans et des activités à l'échelle des secteurs et des régions du Ministère. | Dirigeant principal des finances et SMA responsables des opérations régionales et du personnel | Janvier 2011 |

Annexe A – Description de « dépenses en GI/TI » de la Direction générale de la gestion de l'information

Pour donner un contexte plus large au rapport, voici les quatre catégories de dépenses en GI/TI, selon la version préliminaire du Plan stratégique en GI/TI couvrant la période de 2008 à 2013 :

- Initiatives de soutien, qui comprennent :

- un soutien, une protection et un entretien continus de l'équipement de GI/TI du Ministère;

- des services de soutien en GI/TI;

- des exigences de remplacement relativement au cycle de vie du matériel et des logiciels.

- Initiatives tactiques, qui comprennent :

- des changements et des améliorations à l'infrastructure technologique au sein du Ministère;

- des modifications prévues par la loi et un soutien annuel associé au logiciel d'application.

- Initiatives évolutionnistes, qui comprennent :

- L'introduction de nouveaux systèmes et de technologies ajoutant de la valeur aux processus opérationnels existants ou nouveaux ou l'introduction d'améliorations des processus en matière d'efficience et d'efficacité.

- Initiatives transformationnelles, qui comprennent :

- d'importantes initiatives de gestion du changement au sein du Ministère comprenant un volet technologique.

Annexe B – Pratiques exemplaires de gestion des investissements en GI/TI

Beaucoup d'organismes trouvent difficile de gérer les investissements en GI/TI, surtout en raison de l'évolution rapide de la gestion de l'information et de la technologie de l'information. Les principales pratiques en GI/TI ont été établies en majeure partie en raison des préoccupations entourant le niveau généralement croissant des dépenses en GI/TI [Note 7].

Selon le cadre COBIT, l'attribution de la responsabilité du choix des investissements et de l'établissement du budget à une personne en particulier est représentative d'un processus mature de gestion des investissements en GI/TI. Les investissements en GI/TI devraient être financés et choisis en fonction d'une analyse du coût et des avantages à long terme par rapport au cycle de vie total. En revanche, le fait d'effectuer en isolement le choix et l'établissement du budget des investissements en GI/TI, à l'aide d'une documentation informelle, est représentatif d'un processus immature de gestion des investissements en GI/TI [Note 8].

Voici des aspects d'une gestion efficace des investissements en GI/TI [Note 9] :

Processus et stratégie

- Définir, documenter et communiquer des politiques et des processus à l'égard de l'investissement et de l'établissement du budget en GI/TI qui couvrent les principales questions opérationnelles et technologiques;

- Harmoniser le budget de GI/TI avec les plans stratégiques de GI/TI et opérationnels;

- Officialiser, documenter et communiquer des processus d'établissement du budget et de sélection des investissements en GI/TI.

Responsabilité

- Officialiser l'approbation des choix et des budgets d'investissements en GI/TI;

- Acquérir une expertise et les compétences nécessaires en GI/TI pour élaborer des budgets de GI/TI et recommander des investissements appropriés;

- Nommer une personne en particulier responsable du choix des investissements et de l'établissement du budget en GI/TI.

Décisions d'investissement

- Effectuer des analyses officielles des coûts directs et indirects des opérations existantes et des investissements proposés qui tiennent compte des coûts et des avantages au cours d'un cycle de vie complet;

- Calculer les avantages en GI/TI et les retombées sur les plans financiers et non financiers;

- Utiliser les principales pratiques de l'industrie pour comparer les coûts et déterminer les approches qui permettront d'augmenter l'efficacité des investissements en GI/TI.

Notes en bas de page :

- AINC est aussi appelé « le Ministère » dans le présent rapport. (retourner au paragraphe source)

- AINC est aussi appelé « le Ministère » dans le présent rapport. (retourner au paragraphe source)

- La vérification a été exécutée conformément aux exigences de la Politique sur la vérification interne du Conseil du Trésor et respectait les Normes internationales pour la pratique professionnelle de la vérification interne de l'Institute of Internal Auditors. Elle ne constitue pas une vérification ou un examen conformément aux normes de vérification généralement reconnues (NVGR). (retourner au paragraphe source)

- AINC est aussi appelé « le Ministère » dans le présent rapport. (retourner au paragraphe source)

- Rapport ministériel sur le rendement (RMR) 2008-2009 d'AINC. (retourner au paragraphe source)

- Les chiffres relatifs aux ressources en GI/TI énoncés dans le Plan stratégique en GI/TI ne pouvaient être validés dans les régions visitées; par conséquent, nous ne pouvons confirmer l'exactitude des chiffres présentés relativement aux ressources. (retourner au paragraphe source)

- COBIT 4.1 (page 9). (retourner au paragraphe source)

- COBIT 4.1 (page 50). (retourner au paragraphe source)

- COBIT 4.1 (page 50). (retourner au paragraphe source)