Archivée - Plan de vérification axé sur le risque 2007-2008 à 2009-2010

Renseignements archivés

Cette page a été archivée dans le Web. Les renseignements archivés sont fournis aux fins de référence, de recherche ou de tenue de documents. Ils ne sont pas assujettis aux normes Web du gouvernement du Canada et n'ont pas été modifiés ou mis à jour depuis leur archivage. Pour obtenir ces renseignements sous une autre forme, veuillez communiquer avec nous.

auteur : (Secteur de la vérification et de l'évaluation)

format PDF (642 Ko, 35 pages)

Table des matières

- Introduction

- Méthode de planification de la vérification axée sur le risque

- Le plan de vérification Triennal

- Tableau 1 – Plan de vérification triennal

- Tableau 2 – Projets de vérification pour 2007 2008

- Respect des engagements en matière de vérification

- Mise à jour continuelle du plan

- Niveau d'activité et besoins en ressources directes

- Infrastructure et besoins en ressources non essentielles

- Obstacles à la réalisation du plan de vérification

- Annexe A – Unités vérifiables

- Annexe B1 – Contrôles clés – Priorités en matière de surveillance

- Annexe B2 – Couverture des contrôles fondamentaux – Priorités en matière de surveillance par projets de vérification recommandés

- Annexe C1 – AAP - Priorités en matière de surveillance

- Annexe C2 – Couverture de l'AAP – Priorités en matière de surveillance par projets de vérification recommandés pour 2007-2008

- Annexe D1 – Autorisations – Priorités en matière de surveillance

- Annexe D2 – Couverture des autorisations – Priorités en matière de surveillance par projets de vérification recommandés pour 2007 2008

- Annexe E – Besoins en ressources aux fins du Plan triennal de vérification

Introduction

Contexte

La Direction générale des services de vérification et d'assurance d'Affaires indiennes et du Nord Canada (AINC) s'emploie à mettre en place un nouveau mandat en matière de vérification interne, tel que défini dans la Politique du Conseil du Trésor sur la vérification interne, qui est entrée en vigueur le 1er avril 2006 et dont la pleine mise en application est prévue pour le 1er avril 2009.

La Politique sur la vérification interne de 2006 insiste beaucoup sur les points suivants :

- accorder une plus grande indépendance à la fonction de vérification interne,

- renforcer et professionnaliser davantage la fonction de vérification interne,

- fournir une approche pangouvernementale cohérente et exhaustive pour ce qui est de la planification et de la réalisation des activités de vérification interne,

- rehausser le rôle de la fonction de vérification interne en matière de surveillance, de contrôle et d'établissement de rapports.

La Loi fédérale sur la responsabilité (projet de loi C-2) du gouvernement du Canada appuie le nouveau mandat en promulguant des mesures conçues pour renforcer la responsabilisation et augmenter la transparence et la surveillance dans le cadre des opérations gouvernementales. La Loi comporte des mesures précises visant à renforcer les activités de vérification et la responsabilisation au sein des ministères par la clarification des responsabilités de gestion des administrateurs généraux, dans le cadre des responsabilités ministérielles, et par l'amélioration de la fonction de vérification interne au sein des ministères.

Le présent plan de vérification triennal constitue un élément fondamental du nouveau mandat. Il prévoit un régime de vérification solide et crédible contribuant à la gestion efficace du risque, à la gestion responsable des ressources et à la gouvernance adéquate de la prestation des programmes et des activités d'Affaires indiennes et du Nord Canada.

Portée de la fonction de vérification interne

La fonction de vérification interne joue un rôle important dans le soutien des opérations ministérielles. Elle fournit une assurance sur tous les principaux aspects de la stratégie et des pratiques en matière de gestion du risque, des cadres et des pratiques en matière de contrôle de la gestion, et de la gouvernance. Lorsque des failles dans les mesures de contrôle compromettent l'atteinte des objectifs, la fonction de vérification interne intervient en formulant des commentaires et des recommandations éclairés et constructifs sur la manière de renforcer les opérations. Elle contribue ainsi à l'amélioration de la responsabilisation et du rendement.

Les normes du gouvernement du Canada pour la pratique professionnelle de la vérification interne stipulent que le rôle de la fonction de vérification interne est de fournir l'assurance que le système de contrôle interne est adéquat et suffisamment efficace pour conserver le degré de risque à un niveau acceptable pour la haute direction. Ce faisant, la fonction de vérification interne assure le sous-ministre et le Comité de vérification et d'évaluation que les risques compromettant l'atteinte de leurs objectifs sont gérés efficacement. La fonction de vérification interne a un rôle essentiel à jouer dans le soutien des principes du contrôle moderne.

Le contrôle interne est défini de façon générale par les éléments d'une organisation (ressources, systèmes, processus, culture, structure et tâches) qui, mis ensemble, contribuent à l'atteinte des objectifs organisationnels.

La portée de la fonction de vérification interne est vaste et comprend les systèmes de contrôle interne mis en place pour assurer l'atteinte des objectifs suivants :

- conformité à la législation, à la réglementation, aux politiques et aux procédures,

- économie et efficacité des opérations,

- protection des actifs,

- fiabilité et intégrité de l'information financière et opérationnelle,

- atteinte des objectifs opérationnels.

Méthode de planification de la vérification axée sur le risque

La méthode employée pour l'élaboration du plan de vérification interne triennal est décrite ci-dessous. Elle se conforme aux normes professionnelles en matière d'élaboration de plans de vérification axés sur le risque.

Identification des unités vérifiables

La Direction générale des services de vérification et d'assurance a identifié un certain nombre d'unités vérifiables à la lumière de l'analyse et du regroupement de la base de la vérification potentielle des programmes, des fonctions ministérielles et des autorisations d'AINC. Une liste de ces unités vérifiables figure à l'annexe A.

Évaluation du risque

La Direction générale des services de vérification et d'assurance reconnaît que pour les besoins de la vérification interne, les processus d'évaluation du risque les plus efficaces se fondent toujours sur un jugement professionnel solide. Le cadre de travail adopté évalue donc les risques associés à chacune des unités vérifiables, sur le plan de l'importance, de la complexité et de la sensibilité, à l'aide d'une échelle de 1 à 5, pour chaque facteur, où « 1 » dénote un faible risque et « 5 » un risque élevé. Un total des points se chiffrant de 12 à 15 indique que l'unité vérifiable présente un risque élevé, un total de 8 à 11, que l'unité présente un risque modéré, et un total se chiffrant de 3 à 7, que l'unité vérifiable présente un faible risque. Cette approche en évaluation du risque se conforme tout à fait à celle proposée par le Bureau du contrôleur général pour identifier les priorités pangouvernementales possibles en matière de vérification ainsi qu'à celle proposée par le groupe d'experts de Subventions et contributions pour identifier les bénéficiaires qui devraient faire l'objet d'une vérification.

Dans le cadre de l'identification initiale des risques associés aux unités vérifiables, la Direction générale des services de vérification et d'assurance s'est appuyée sur l'information contenue dans les documents suivants :

- rapports de vérification ou d'évaluation antérieurs (y compris ceux du vérificateur général du Canada),

- rapports ou résumés d'évaluations du risque antérieures au niveau ministériel,

- procès verbaux des rencontres des cadres supérieurs d'AINC avec ceux du Bureau du vérificateur général, qui ont eu lieu au début de 2007, dans le contexte de leur exercice d'élaboration d'un plan en une seule étape,

- présentations au Conseil du Trésor, notamment les Cadres de gestion et de responsabilisation axés sur les résultats (CGRR) et les Cadres de vérification axés sur les risques (CVAR),

- résultats statistiques et comptes rendus des séances d'autoévaluation du contrôle en matière de subventions et de contributions qui ont eu lieu à l'administration centrale et dans deux bureaux régionaux aux mois d'avril et de mai 2007,

- évaluations du Bureau du contrôleur général des objectifs et des risques communs à l'échelle du gouvernement,

- plans de vérification préparés par d'autres ministères gouvernementaux (particulièrement ceux portant sur les fonctions ministérielles ou sur les programmes de contributions),

- autres rapports ou documents pertinents.

Dans le cadre de la validation de l'évaluation des risques entreprise par la Direction générale des services de vérification et d'assurance, le Secteur de la vérification et de l'évaluation a convoqué un petit groupe de travail formé de cadres supérieurs n'assumant aucune responsabilité directe en ce qui a trait à la prestation des programmes. On leur a demandé d'identifier, individuellement, les domaines présentant le degré de risque le plus élevé pour AINC à leur avis, en fonction de trois catégories : les contrôles fondamentaux (à la lumière des éléments du Cadre de gestion et de responsabilisation), les autorisations de financement et les aspects de l'Architecture des activités de programme d'AINC. Les résultats compilés ont confirmé que l'évaluation des risques réalisée par la Direction générale des services de vérification et d'assurance était justifiée, et que les projets qu'elle proposait étaient bien alignés. Les annexes B1, C1 et D1 présentent les résultats des évaluations, tandis que les annexes B2, C2 et D2 détaillent les risques élevés et moyens associés à chacune des catégories, selon les démarches prévues pour les atténuer au cours de la première année du plan de vérification triennal.

Projets de vérification recommandés

À la suite de l'évaluation des unités vérifiables, la Direction générale des services de vérification et d'assurance a déterminé la nature et le type de projet de vérification les plus appropriés pour chacun des domaines présentant un risque très élevé, selon un ordre de priorité.

Dans certains cas, les travaux de vérification pertinents ont récemment été réalisés ou du moins entamés. La direction générale devait alors déterminer si la couverture des travaux entrepris était suffisante ou si des travaux supplémentaires étaient nécessaires d'ici le terme du plan de vérification triennal. Par conséquent, il est possible que des travaux de vérification de certains domaines prioritaires soient reportés, et que d'autres soient repris ou prolongés, notamment dans les cas où la portée d'une vérification récente était trop limitée pour fournir une assurance à l'égard de la totalité de l'unité vérifiable.

En ce qui concerne les unités vérifiables pour lesquelles des activités de vérification ou d'évaluation trop brèves ont été réalisées ou qui n'ont pas fait l'objet de telles activités récemment, la direction générale a élaboré un sondage préliminaire, en guise de première étape au processus de vérification, afin de déceler les cadres de contrôle de la gestion, de même que les risques potentiels, sur lesquels la vérification devrait se concentrer.

Après avoir fait la synthèse des risques identifiés antérieurement à partir d'une variété de sources de données, on a reconnu qu'il était possible de mettre en oeuvre un petit nombre de projets de vérification ayant pour objet d'examiner les principaux obstacles ou risques depuis une perspective horizontale ou sectorielle.

Enfin, dans le cadre de son examen des présentations au Conseil du Trésor ainsi que des CGRR et des CVAR pertinents, la Direction générale des services de vérification et d'assurance a identifié deux cas où AINC s'est engagé à procéder à une vérification ou encore a été sommé de le faire par le Conseil du Trésor. Bien que ces projets de vérification figurent au plan, la direction générale a l'intention d'entamer des discussions avec le SCT afin de déterminer s'il est nécessaire de les mener à bien dans le délai indiqué, compte tenu du faible niveau de risques découlant de l'évaluation axée sur le risque.

Le Secteur de la vérification et de l'évaluation est officiellement chargé de l'examen des CGRR et des CVAR d'AINC. Il s'assure donc que ne soit pris aucun engagement en matière de vérification risquant de miner la politique du Conseil du Trésor selon laquelle les activités de vérification interne doivent se fonder sur des évaluations du risque, lesquelles se tiennent tous les ans.

Consultation des membres de la direction d'AINC

Des consultations se sont tenues avec les cadres supérieurs de tous les secteurs d'AINC afin d'expliquer et de confirmer l'identification des unités vérifiables, de même que de présenter les projets de vérification recommandés touchant leur secteur ou leurs intérêts de chefs de services généraux.

Le plan de vérification Triennal

À la lumière des résultats de la priorisation axée sur le risque des unités vérifiables, on a dressé un plan de vérification triennal officiel, qui prend en compte les activités prévues des parties externes ayant été annoncées. Le plan de Affaires indiennes et du Nord Canada Plan de vérification axé sur le risque 2007-2008 à 2009-2010

Avant chaque nouvelle année financière, on mettra à jour les données en matière d'évaluation du risque des unités vérifiables et en matière d'identification des projets afin de s'assurer que la vérification se concentre sur les domaines présentant le degré de risque le plus élevé et ceux pouvant faire l'objet d'un tel examen.

Le plan de vérification de 2007-2008 figure au Tableau 2. Chacun des projets prévus y est décrit selon sa nature, son objectif, le délai de réalisation estimé et son bien-fondé.

Tableau 1 – Plan de vérification triennal

| Unité vérifiable | Profil de risque | Projet de vérification pour 2007-2008 | Projet de vérification pour 2008-2009 | Projet de vérification pour 2009-2010 |

|---|---|---|---|---|

| Immobilisations et entretien | Risque élevé : importance relative élevée (près de 1 milliard de $), avec injection considérable, modèle de mise en oeuvre hautement complexe, sensibilité pour les bénéficiaires et le public | Vérification des immobilisations et del'entretien | ||

| Aide au revenu | Risque élevé : importance relative élevée (environ 0,75 milliard de $), très sensible pour le public – conditions de vie et possibilités d'abus, mise en oeuvre décentralisée, et dont la responsabilité a été transférée | Vérification de l'aide au revenu | Vérification de l'aide au revenu | |

| Services d'aide à l'enfance et à la famille | Risque élevé : importance relative notable (environ 0,5 milliard de $), très sensible pour les bénéficiaires et le public, modèles de mise en oeuvre complexes et problématiques | Vérification de suivi des services d'aide à l'enfance et à la famille | ||

| Prévention de la violence familiale et autres services sociaux | Risque faible : importance relative moyenne (> 80 millions de $), présente une certaine complexité en raison du nombre d'administrations ayant compétence, sensibilité particulier peu prononcé | Vérification de la prévention de la violence familiale et autres services sociaux | ||

| Éducation postsecondaire | Risque élevé : importance relative notable (> 250 millions de $), mise en oeuvre plus complexe que pour l'éducation primaire et secondaire, sensibilité pour les bénéficiaires (demande) et le public | Vérification de l'éducation postsecondaire | ||

| Écoles élémentaires et secondaires | Risque élevé : importance relative élevée (>1 milliard de $), sensibilité pour les bénéficiaires et le public, défi associé au respect des normes et à l'amélioration des résultats, renouvellement en cours | Vérification des écoles élémentaires et secondaires | ||

| Éducation (autres) | Risque faible : importance relative moyenne (>100 millions de $), complexité attribuable uniquement au nombre de pouvoirs particuliers, sensibilité peu prononcée | Vérification de l'Éducation(autres éléments) | ||

| Inscription et appartenance | Risque élevé : faible importance relative directe, mais importance élevée en ce qui a trait aux impacts possibles, complexité de la détermination de l'admissibilité, très délicat en cas de fraude ou d'abus | Vérification des inscriptions et de l'appartenance | ||

| Gestion des ressources naturelles et de l'environnement | Risque moyen : importance relative faible (environ 50 millions de $), des passifs éventuels pourraient accroître l'importance, complexe en raison de l'existence de demandes concurrentes – environnement par opposition au développement, sensibilité pour le public en cas de menace pour l'environnement | Vérification des collectivités nordiques en santé – Savoir et adaptation | Vérification de la gestion des ressources naturelles et de l'environnement | |

| Développement économique | Risque moyen : importance relative moyenne (plus de 200 millions de $), défis importants liés à l'intégration des programmes d'Industrie Canada, complexité élevée inhérente au choix des « gagnants » dans un environnement où plusieurs administrations ont compétence, sensibilité limitée, à mois que des échecs soient mis en évidence | Vérification de suivi de la vérification d'Industrie Canada de 2006 d'Entreprise autochtone Canada | Vérification du développement économique | |

| Autonomie gouvernementale / Revendications | Risque élevé : importance relative notable (près de 400 millions de $); négociation et mise en oeuvre hautement complexes; sensibilité élevé en raison du temps et des ressources investis | Sondage préliminaire sur les Revendications particulières | Vérification des revendications particulières | |

| Autonomie gouvernementale / Revendications | Même chose que ci-dessus | Vérification de la mise en oeuvre de l'Accord de transfert au Yukon d'attributions relevant du Programme des affaires du Nord | Vérification de l'autonomie gouvernementale, incluant revendications globales – Sondage préliminaire | Vérifications (portée à déterminer) |

| Financement du soutien des bandes | Risque moyen : importance relative notable (>300 millions de $), complexité moyenne, sensibilité possible si les fonds sont mal utilisés | Vérification du financement du soutien des bandes | ||

| Bureau de l'interlocuteur fédéral (BIF) | Risque élevé : importance relative faible (près de 30 millions de $), mais sensibilité et complexité élevées en raison des défis liés au mandat, de l'élargissement de la Stratégie pour les Autochtones en milieu urbain et de l'intérêt manifesté par les organismes centraux | Vérification des programmes de contributions ainsi que des opérations du BIF Cadre de contrôle de gestion | Vérifications des programmes de contribution du BIF (Stratégie pour les Autochtones vivant en milieu urbain, Powley, BIF) (tel que requis) | |

| Subventions au Service aérien omnibus dans le Nord (Aliments-poste) | Risque faible : importance relative faible, une certaine complexité due aux pressions en faveur d'un changement, une certaine sensibilité en raison de l'intérêt manifesté par le BVG | Vérification des subventions au service aérien omnibus dans le Nord | ||

| Urgences | Risque faible : importance relative habituellement faible, une certaine complexité associée à la mise en oeuvre de réponses adéquates, faible sensibilité, sauf en cas de mauvaise gestion | Vérification des urgences | ||

| Développement des capacités | Risque élevé : importance relative moyenne (>100 millions de $), mais incidence marquée sur le programme d'AINC, et haute complexité due à la multiplicité des initiatives; sensibilité pour le public s'il n'y a pas de résultats manifestes | Vérification du développement des capacités | ||

| Subventions et contributions – Contrôles ministériels | Risque élevé : importance relative et portée des plus élevées, représente environ 85 % du budget d'AINC; hautement complexe et délicat (variété d'autorités compétentes et de mécanismes de mise en oeuvre) | Vérification interne horizontale (portée à déterminer) | Vérification interne horizontale (portée à déterminer) | Vérification interne horizontale (portée à déterminer) |

| Production de rapports externes (Niveau de préparation à la vérification des états financiers) | Risque moyen : portée et sensibilité moyennes, mais suscite l'intérêt du BVG et du SCT, hautement complexe en raison de l'organisation décentralisée et des délais serrés | Vérification du passif

éventuel, du passif

environnemental, des

comptes à usage

déterminé (fiducies) et

du Service de la paie (4

unités vérifiables

reliées) Sondage préliminaire pour Production de rapports externes |

Vérification des

revenus, des prêts et

des comptes débiteurs

et financement

accréditif (3 unités

vérifiables) Vérification (portée à déterminer) |

Vérification (portée à déterminer) |

| Production de rapports externes (Niveau de préparation à la vérification des états financiers) | Même chose que ci-dessus | Contrôles au niveau des entités Sondage préliminaire pour la Vérification de la production de rapports externes | Vérification (portée à déterminer) | Vérification (portée à déterminer) |

| Planification financière, budgétisation et prévisions | Risque moyen : pourrait devenir important si on ne dispose pas régulièrement d'une information fiable, complexité associée à l'organisation décentralisée, faible sensibilité | Vérification horizontale Planification financière, budgétisation et prévisions | ||

| Approvisionnement et passation de marchés | Risque moyen : appui important à l'atteinte des objectifs d'AINC, complexité moyenne associée au respect des principes et des politiques, faible sensibilité, à moins de lacunes dans la gestion | Vérification de l'approvisionnement et passation de marchés | ||

| Voyages et accueil | Risque faible : appui à l'atteinte des objectifs d'AINC, non complexe, mais peut présenter de la sensibilité si l'on soupçonne des abus | Vérification des voyages et de l'accueil | ||

| Gestion de l'information / Technologie de l'information (GI/TI) Politiques, planification et gestion en matière de GI/TI | Risque élevé : importance élevée en raison des impacts possibles sur la mise en oeuvre des programmes et sur les services ministériels, haute complexité associée à la mise en place d'une gouvernance permettant d'établir des priorités et de répondre à des demandes concurrentes, sensibilité si les besoins ne sont pas comblés | Sondage préliminaire (avec applications de GI/TI) | Vérification (portée à déterminer) | Vérification (portée à déterminer) |

| Développement et soutien des applications de GI/TI | Risque moyen : possibilité d'un impact important si les systèmes ministériels ou les systèmes des programmes ne sont pas fiables ou efficaces, l'élaboration des systèmes peut se révéler assez complexe, sensibilité de niveau habituellement moyen | Sondage préliminaire (avec politique, planification et gestion de la GI/TI) | Vérification ultérieure à

la mise en place du

Système de paiements

de transfert aux

Premières nations et

aux Inuits Vérification de système en cours d'élaboration ou d'application en place (à déterminer) |

Vérification de système en cours d'élaboration ou d'application en place (à déterminer) |

| Gestion de la documentation et des dossiers | Risque moyen : peut avoir une incidence importante sur l'efficience et l'efficacité d'AINC, complexité associée à l'uniformité de la mise en oeuvre dans une grande organisation décentralisée, ne présente normalement pas de sensibilité, à moins que des violations surviennent | Vérification de la gestion de la documentation et des dossiers | ||

| Sécurité des TI | Risque moyen : peut avoir une incidence importante si la sécurité est mise en péril, assez grande complexité liée à la nécessité de se tenir au courant des menaces, sensibilité faible, à moins que des atteintes à la sécurité surviennent | Vérification de la sécurité des TI | ||

| Planification des ressources humaines et dotation | Risque élevé : enjeu important auquel AINC doit faire face, déterminer les besoins futurs et les combler avec les ressources disponibles constituent des tâches hautement complexes, impact potentiellement important si les ressources requises ne sont pas disponibles au moment voulu | Vérification interne horizontale de la planification des ressources humaines et de la dotation | ||

| Formation et perfectionnement | Risque moyen : impact important associé à la mise en oeuvre des programmes de la manière prévue dans l'ensemble d'une grande organisation décentralisée, complexité associée à la nécessité de s'assurer que l'apprentissage se fait, faible sensibilité | Vérification horizontale ministérielle de la formation et du perfectionnement | ||

| Aménagement organisationnel et classification | Risque faible : soutient indirectement les objectifs d'AINC, complexité moyenne associée à la mise en place de la meilleure structure, faible sensibilité | Vérification de l'aménagement organisationnel et de la classification | ||

| Plaintes et allégations | Risque moyen : complexité moyenne associée à la détermination des faits et de la ligne de conduite à adopter; importance élevée en ce qui a trait à l'intégrité et la capacité de réaction d'AINC | Étude spéciale | ||

| Administrations régionales (à déterminer) | Possibilité de rupture du lien entre la direction stratégique et la mise en oeuvre des programmes dans une organisation décentralisée hautement complexe | Vérifications (portée à déterminer) | Vérifications (portée à déterminer) | Vérifications (portée à déterminer) |

| Gestion du risque, Politiques stratégiques et planification, et Valeurs et éthique (3 unités vérifiables) | Risque élevé : contrôle au niveau des entités, avec possibilité d'impacts indirects importants dans l'ensemble d'AINC, forte complexité associée à la sensibilisation dans l'ensemble d'une grande organisation décentralisée, un échec peut déboucher sur une situation d'une grande sensibilité, lien direct avec les impératifs liés à la Politique sur la vérification interne | Vérification des contrôles de niveau des entités - Gestion du risque, Politiques stratégiques et planification, et Valeurs et éthique | ||

| Communications | Risque moyen : importance indirecte élevée en ce qui a trait à l'atteinte des objectifs d'AINC, complexité liée à la communication de messages uniformes dans l'ensemble d'une grande organisation décentralisée et auprès d'intervenants multiples, sensibilité lorsque l'attention est tournée vers AINC | Sondage préliminaire sur les communications internes et externes | Vérification des communications (portée à déterminer) | |

| Surveillance de la conformité | Risque moyen : niveau d'importance moyen pour ce qui est d'assurer la conformité, complexité moyenne liée à la nécessité de faire appel au jugement dans l'application, faible sensibilité | Vérification de la surveillance de la conformité | ||

| Services juridiques et gestion des litiges | Risque élevé : impact et coût très importants pour AINC, litiges hautement complexes dans un environnement litigieux, sensibilité pour le public en ce qui a trait au coût | Vérification (à confirmer) |

Tableau 2 – Projets de vérification pour 2007-2008

| Projet de vérification | Objectif de vérification | Échéancier | Bien-fondé |

|---|---|---|---|

| Vérifications | |||

| Aide au revenu | Fournir une assurance de la pertinence et du caractère adéquat du cadre de contrôle de la gestion | Planification en cours | Doit être renouvelé par le CT d'ici le 31 mars 2008. |

| Inscription et appartenance | Fournir une assurance de la pertinence et de l'efficacité des contrôles internes régissant le Système d'inscription des Indiens modernisé et la délivrance des Certificats du statut d'Indien (cartes d'identité) | Printemps 2007 |

|

| Mise en oeuvre de l'Accord de transfert au Yukon d'attributions relevant du Programme des affaires du Nord | Fournir une assurance au SCT que l'Accord est mis en oeuvre conformément aux autorisations approuvées | Été 2007 | On s'est engagé envers le SCT à réaliser une vérification en 2007-2008. |

| Cadre de contrôle de la gestion des programmes et opérations liés aux contributions – Bureau de l'interlocuteur fédéral | Fournir au SCT une assurance de la pertinence des cadres de contrôle de la gestion régissant l'utilisation des fonds de F et E et des fonds relatifs aux contributions | Été 2007 | On s'est engagé envers le SCT à réaliser une vérification en 2007-2008, avant le renouvellement prévu pour le 31 mars 2008. |

| Subventions et contributions – Contrôles ministériels | Fournir une assurance au sujet des contrôles relatifs à certaines composantes des cycles touchant les programmes et les bénéficiaires | Été 2007 |

|

| Immobilisations et entretien | Fournir une assurance de la pertinence et du caractère adéquat du cadre de contrôle de la gestion | Automne 2007 |

|

| Éducation postsecondaire | Fournir une assurance de la pertinence et du caractère adéquat du cadre de contrôle de la gestion | Automne 2007 |

|

| Développement du potentiel autochtone | Fournir l'assurance que les programmes et autorisations en matière de développement du potentiel autochtone sont mis en oeuvre de manière coordonnée et conformément aux autorisations ainsi qu'aux modalités et conditions approuvées | Automne 2007 |

|

| Collectivités nordiques en santé – Connaissance et adaptation | Fournir l'assurance que l'initiative a été mise en oeuvre en conformité avec les autorisations approuvées | Automne 2007 |

|

| Passif éventuel, passif environnemental, comptes à usage déterminé (fiducies) et service de la paie (4 unités vérifiables reliées) | Fournir une assurance sur les contrôles régissant certains domaines présentant un risque élevé | Automne 2007 | Assurer l'état de préparation des états financiers pour la vérification prévue le 31 mars 2009 |

| Administrations centrales régionales | Fournir une assurance sur le cadre de contrôle de la gestion, notamment de la gestion financière, de la gestion des ressources humaines et de la prestation de programmes | Automne 2007 |

|

| Planification des ressources humaines et dotation | Fournir l'assurance qu'AINC dispose des politiques et pratiques requises pour combler ses besoins en ressources humaines | Hiver 2007 |

|

| Enquêtes préliminaires | |||

| Revendications particulières | Fournir une assurance de la pertinence et du caractère adéquat des cadres de contrôle de la gestion de la Direction générale des revendications particulières. | Réalisée |

|

| Politiques, planification et gestion en matière de GI/TI et Développement et soutien des applications GI/TI | Préparer les Services de vérification et d'assurance à procéder à des vérifications dans le domaine de la GI/TI, lesquelles fourniront une assurance sur les investissements dans ce domaine | Été 2007 |

|

| Contrôles au niveau des entités pour la Vérification de la production de rapports externes (État de préparation pour la vérification des états financiers) | Préparer les Services de vérification et d'assurance à procéder à des vérifications des contrôles relatifs aux rapports financiers | Automne 2007 |

|

| Vérifications de suivi | |||

| Services d'aide l'enfance et à la famille | Fournir une assurance de la mise en oeuvre du plan d'action de la gestion | Automne 2007 |

|

Respect des engagements en matière de vérification

La Direction générale des services de vérification et d'assurance honorera systématiquement les engagements en matière de vérification qui ont été approuvés pour 2007-2008. Un petit nombre de projets de vérification ont déjà été commencés, avec l'assentiment ou à la demande du sous-ministre.

Les vérifications s'effectueront en conformité avec les normes professionnelles en matière de vérification interne, telles que décrites à la Politique du Conseil du Trésor sur la vérification interne.

Mise à jour continuelle du plan

Le plan de vérification axé sur le risque sera mis à jour, lorsque le degré de risque ou d'urgence l'exigera, à mesure que se modifieront les risques ministériels et les risques environnementaux qui y sont associés. Cette approche prévoyant une mise à jour continuelle permettra à la Direction générale des services de vérification et d'assurance de s'assurer que l'activité de vérification interne demeure pertinente et efficace. Les modifications à apporter au plan seront présentées lors des réunions du Comité de la vérification et de l'évaluation, puis soumises au sous-ministre pour approbation.

La Direction générale des services de vérification et d'assurance continuera également à surveiller la portée et les dates des vérifications externes (p. ex., celles du BVG, du BCG, de la Commission de la fonction publique, du Commissariat aux langues officielles) afin d'étendre la couverture au maximum et de réduire le plus possible le chevauchement des efforts.

Niveau d'activité et besoins en ressources directes

Le plan triennal prévoit la réalisation de quelque dix-sept projets de vérification annuellement. Bien que l'intensité des efforts de vérification variera d'un projet à l'autre, le groupe d'experts de la Direction générale des services de vérification et d'assurance est d'avis que ce niveau d'activité prévu est le niveau minimal requis pour assurer une couverture axée sur le risque adéquate et significative des programmes et des fonctions ministérielles d'AINC ainsi que pour satisfaire aux exigences de la politique du Conseil du Trésor.

La direction générale a été avisée que ce niveau d'activité est comparable à celui requis et mis en place par d'autres ministères d'envergure similaire.

En plus de varier de par leurs objectifs et leur portée, les projets de vérification engendreront des coûts fort différents selon :

- que l'on utilisera des ressources internes ou contractuelles externes,

- que la réalisation des travaux impartis sera prise en charge par de grandes firmes de professionnels reconnues à l'échelle nationale ou par des entreprises locales de moyenne envergure,

- que l'engagement exigera des compétences générales en matière de vérification ou un niveau d'expertise élevé,

- que des voyages seront nécessaires ou non.

Afin de pouvoir identifier les besoins initiaux en ressources, la Direction générale des services de vérification et d'assurance a supposé, à la lumière de son expérience, que son portefeuille de 17 projets de vérification, en moyenne, comprendra normalement de trois à cinq projets de grande envergure, dont le coût est estimé à 250 000 $ chacun (en modalités versées pour contrat), de cinq à sept projets de moyenne envergure, dont le coût est estimé à 150 000 $ chacun, et de six à huit projets de petite envergure, dont le coût est estimé à 75 000 $ chacun. Ces hypothèses mènent à un budget annuel équivalent à 2 500 000 $ en fonds destinés aux contrats. L'Annexe E donne des précisions sur les coûts prévus des projets de vérification inclus dans le Plan triennal. Selon ses hypothèses, la Direction générale des services de vérification et d'assurance prévoit un manque à gagner possible de 900 000 $ pour 2007-2008.

Infrastructure et besoins en ressources non essentielles

En plus d'avoir à combler les besoins en ressources engendrés par la réalisation des projets de vérification, les ressources existantes de la Direction générale des services de vérification et d'assurance sont aussi grandement sollicitées pour :

- servir d'agent de liaison ministériel pour le Bureau du vérificateur général et le commissaire à l'environnement et au développement durable,

- représenter AINC dans la planification, la réalisation et le compte rendu de vérifications judiciaires (responsabilité

- non provisionnée de plus en plus importante),

- fournir des conseils, des directives et des renseignements sur les défis en matière de réalisation d'évaluations du risque et de stratégies d'atténuation connexes ainsi qu'en matière de préparation de cadres de vérification axés sur le risque et des présentations au CT qui leur sont associées (responsabilité non provisionnée assumée récemment),

- soutenir l'établissement et la mise en marche d'un comité de vérification indépendant, tel qu'exigé par la Politique sur la vérification interne (p. ex., élaborer une charte à l'intention du comité de vérification ainsi qu'un mandat en matière de vérification interne),

- officialiser et inculquer une série de normes et de pratiques professionnelles (p. ex., manuel de vérification, code d'éthique, assurance de la qualité) qui améliorera sa capacité à offrir une valeur ajoutée.

Obstacles à la réalisation du plan de vérification

La Direction générale des services de vérification et d'assurance reconnaît que le plan qu'elle recommande est très ambitieux, surtout qu'il a été approuvé à la fin du premier trimestre de l'année financière. Cependant, elle croit qu'il s'agit d'un premier pas essentiel vers l'atteinte de l'objectif de pleine conformité à la Politique sur la vérification interne, prévue le 1er avril 2009.

La mesure dans laquelle la direction générale est capable de se rapprocher de la mise en oeuvre complète du plan dépend, toutefois, d'un certain nombre de facteurs :

- ses efforts actuels pour doter cinq postes approuvés de gestionnaire de la vérification doivent avoir porté fruit d'ici la fin du deuxième trimestre,

- la direction générale doit être en mesure d'embaucher des gestionnaires de la vérification compétents sur une base contractuelle temporaire en attendant de pouvoir doter les postes vacants de manière permanente.

- elle doit être capable de limiter la mesure dans laquelle elle consacre ses ressources à des activités non essentielles et non provisionnées,

- la direction générale pourrait avoir à se conformer aux exigences du BCG (à déterminer) pour les activités de vérification pangouvernementales ou pour la formulation d'opinions globales, elle pourrait devoir se conformer aux priorités ou aux préoccupations émergentes d'AINC ou de l'ensemble du gouvernement,

- la direction générale pourrait avoir besoin de plus de fonds pour les contrats (tel que susmentionné).

La Direction générale des services de vérification et d'assurance présentera au Comité de vérification, à l'occasion de chacune de ses réunions, un compte rendu à jour des progrès réalisés dans la mise en oeuvre du plan ainsi que la liste des obstacles rencontrés jusqu'alors.

Annexe A – Unités vérifiables

Programmes ministériels

1. Autonomie gouvernementale/Revendications2. Financement du soutien des bandes

3. Développement du potentiel autochtone

4. Immobilisations et entretien

5. Développement économique

6. Interlocuteur fédéral

7. Urgences

8. Gestion des ressources naturelles et de l'environnement

9. Services d'aide à l'enfance et à la famille

10. Aide au revenu

11. Éducation élémentaire et secondaire

12. Éducation postsecondaire

13. Éducation (autres éléments)

14. Stratégie emploi jeunesse

15. Prévention de la violence familiale et autres services sociaux

16. Inscription et appartenance

17. Aliments poste

Fonctions ministérielles

Gestion financière et de l'actif

1. Planification financière, budgets et prévisions

3. Passif environnemental

4. Comptes à usage déterminé (Fiducies)

5. Divulgatio

7. Voyage et accueil

8. Prêts et comptes débiteurs

9. Délégation des pouvoirs financiers

14. Cartes d'achat

15. Appartenance

Gestion des ressources humaines et services

1. Planification des ressources humaines et dotation

3. Rémunération et avantages sociaux (Service de la paie)

4. Formation et perfectionnement

5. Relations de travail

6. Santé et sécurité au travail

Gestion et technologie de l'information

1. Politiques, planification et gestion

2. Développement et soutien des applications

a. Systèmes actuels

c. Sécurité des systèmes

d. Services de données

e. Télécommunications

3. Sécurité TI

4. Gestion des documents et des dossiers

6. Stratégie nationale de connectivité des Autochtones

Gouvernance ministérielle

1. Politiques stratégiques et planificationa. Recherche

3. Langues officielles

4. Valeurs et éthique

6. Continuité des opérations

9. Secrétaire du Ministère

10. Direction générale de l'évaluation et de la vérification

11. Développement durable

2. Région de l'Alberta

3. Région de la Saskatchewan

4. Région du Manitoba

5. Région de l'Ontario

6. Région du Québec

7. Région de l'Atlantique

8. Région du Yukon

9. Région des Territoires du Nord-Ouest.

10. Région du Nunavut

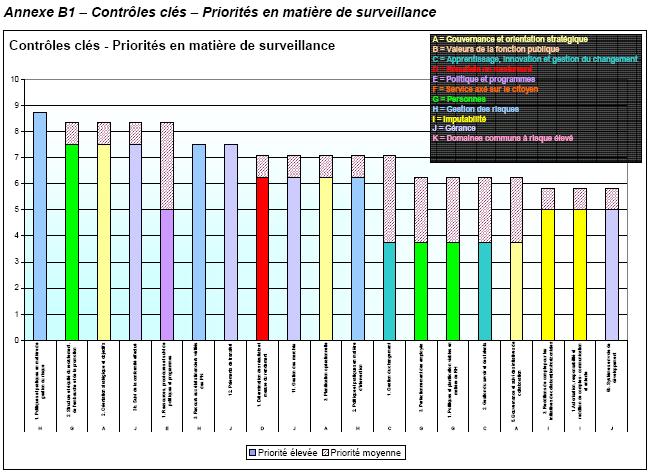

Annexe B1 – Contrôles clés – Priorités en matière de surveillance

Annexe B2 – Couverture des contrôles fondamentaux – Priorités en matière de surveillance par projets de vérification recommandés

| Contrôles fondamentaux moyennement et hautement prioritaires : Projets de vérification : |

1. Gestion du risque | 2.Recrutement, embauche et promotion | 3. Orientation stratégique et objectifs | 4. Surveillance de la conformité | 5. Politiques et programmes | 6. Appui sur les données financières vérifiées des PN 7. |

|---|---|---|---|---|---|---|

| Immobilisations et entretien | X | X | X | X | X | |

| Aide au revenu | X | X | X | X | X | |

| Services d'aide à l'enfance et à la famille (Suivi) | X | X | X | X | X | |

| Inscription et appartenance | X | X | X | X | ||

| Éducation postsecondaire | X | X | X | X | X | |

| Développement du potentiel autochtone | X | X | X | X | X | |

| Entreprise autochtone Canada (Suivi) | X | X | X | X | ||

| Revendications particulières (Sondage préliminaire) | X | X | ||||

| Cadre de contrôle de la gestion du BIF | X | X | X | X | X | |

| Subventions et contributions – Contrôles ministériels | X | X | X | X | ||

| Production de rapports externes (Niveau de préparation à la vérification des états financiers) | X | |||||

| Passif éventuel, Passif environnemental, Comptes à usage déterminé (Fiducie), et Service de la paie | X | |||||

| Politiques, planification et gestion en matière de GI/TI, et Développement et soutien des applications (Sondage préliminaire) | X | X | X | |||

| Planification des ressources humaines et de la dotation | X | X | X | X | X | |

| Plaintes et allégations (Étude spéciale) | X | X | X | X | ||

| Administrations centrales régionales | X | X | X | X | X | X |

| Mise en oeuvre de l'Accord de transfert au Yukon | X | X | ||||

| Collectivités nordiques en santé – Connaissances et adaptation | X | X | X |

Annexe B2 – Couverture des contrôles fondamentaux – Priorités en matière de surveillance par projets de vérification recommandés

| Contrôles fondamentaux moyennement et hautement prioritaires : | 7. Paiements de transfert | 8. Mesure des résultats et du rendement | 9. Gestion des marchés | 10. Planification opérationnelle | 11. Politiques et procédures d'intervention | 12. Gestion du changement | 13. Perfectionnement des compétences des employés |

|---|---|---|---|---|---|---|---|

| Immobilisations et entretien | X | X | X | ||||

| Aide au revenu | X | X | X | ||||

| Services d'aide à l'enfance et à la famille (Suivi) | X | X | X | ||||

| Inscription et appartenance | X | X | X | X | |||

| Éducation postsecondaire | X | X | X | ||||

| Développement du potentiel autochtone | X | X | X | ||||

| Entreprise autochtone Canada (Suivi) | X | X | X | ||||

| Revendications particulières (Sondage préliminaire) | X | ||||||

| Cadre de contrôle de la gestion du BIF | X | X | X | X | X | ||

| Subventions et contributions – Contrôles ministériels | X | X | X | X | |||

| Production de rapports externes (Niveau de préparation à la vérification des états financiers) | |||||||

| Passif éventuel, Passif environnemental, Comptes à usage déterminé (Fiducie), et Service de la paie | |||||||

| Politiques, planification et gestion en matière de GI/TI, et Développement et soutien des applications (Sondage préliminaire) | X | X | X | X | |||

| Planification des ressources humaines et de la dotation | X | X | X | X | |||

| Plaintes et allégations (Étude spéciale) | X | X | X | ||||

| Administrations centrales régionales | X | X | X | X | X | X | X |

| Mise en oeuvre de l'Accord de transfert au Yukon | X | X | X | X | |||

| Collectivités nordiques en santé – Connaissances et adaptation | X | X | X | X |

Annexe B2 – Couverture des contrôles fondamentaux – Priorités en matière de surveillance par projets de vérification recommandés

| Contrôles fondamentaux moyennement et hautement prioritaires : Projets de vérification : | 14. Politiques durables en matière de RH et planification des RH | 15. Gestion du savoir et du talent | 16. Gouvernance et surveillance des initiatives de collaboration | 17. Responsabilités en matière d'initiatives horizontales et de collaboration | 18. Autorisation, responsabilité et responsabilisation | 19. Systèmes en cours d'élaboration |

|---|---|---|---|---|---|---|

| Immobilisations et entretien | X | X | X | |||

| Aide au revenu | X | X | X | |||

| Services d'aide à l'enfance et à la famille (Suivi) | X | X | X | |||

| Inscription et appartenance | X | X | ||||

| Éducation postsecondaire | X | |||||

| Développement du potentiel autochtone | X | X | X | |||

| Entreprise autochtone Canada (Suivi) | X | |||||

| Revendications particulières (Sondage préliminaire) | ||||||

| Cadre de contrôle de la gestion du BIF | X | X | X | |||

| Subventions et contributions – Contrôles ministériels | X | |||||

| Production de rapports externes (Niveau de préparation à la vérification des états financiers) | X | |||||

| Passif éventuel, Passif environnemental, Comptes à usage déterminé (Fiducie), et Service de la paie | ||||||

| Politiques, planification et gestion en matière de GI/TI, et Développement et soutien des applications (Sondage préliminaire) | X | X | ||||

| Planification des ressources humaines et de la dotation | X | X | ||||

| Plaintes et allégations (Étude spéciale) | X | |||||

| Administrations centrales régionales | X | X | X | |||

| Mise en oeuvre de l'Accord de transfert au Yukon | X | X | ||||

| Collectivités nordiques en santé – Connaissances et adaptation | X |

Nota :

1, 3, 5. Une vérification indépendante de la gestion du risque, de Politiques stratégiques et planification ainsi que de Valeurs est prévue en 2008-2009.

4. Une vérification indépendante de Surveillance de la conformité est prévue en 2009-2010.

5. Une vérification indépendante de Gestion du risque, Politiques stratégiques et planification et Valeurs et éthique est prévue pour 2008-2009.

9. Une vérification des activités de passation de marchés du Ministère a eu lieu en 2006-07. Une autre vérification indépendante est prévue pour 2009-2010.

12. Gestion du changement était suivi de très près par Perfectionnement des compétences des employés, Politiques durables en matière de RH et planification

des RH et Gestion du savoir et du talent, qui peuvent tous être inclus dans la vérification de Planification des RH et dotation. En outre, une vérification de Formation et

perfectionnement est prévue pour 2008-2009.

13 et 15. Formation et perfectionnement doit faire l'objet d'une vérification en 2008-2009.

19. Chaque année comprise dans le plan, on prévoit procéder à la vérification d'un système en place ou en cours d'élaboration.

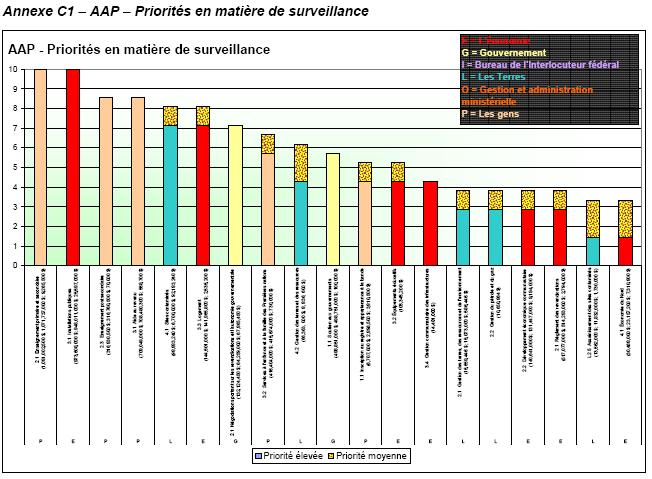

Annexe C1 – AAP – Priorités en matière de surveillance

Annexe C2 – Couverture de l'AAP – Priorités en matière de surveillance par projets de vérification recommandés pour 2007-2008

| HDomaines de l' AAP moyennement et hautement prioritaires : Projets de vérification : |

1.Elementary & Secondary Education | 2.Infrastructure Facilities | 3.Post-Secondary Education | 4.Income Assistance | 5.Contamin-ated Sites | 6.Housing |

|---|---|---|---|---|---|---|

| Immobilisations et entretien | X | X | ||||

| Aide au revenu | X | |||||

| Services d' aide à l' enfance et à la famille (Suivi) | ||||||

| Inscription et appartenance | ||||||

| Éducation postsecondaire | X | |||||

| Développement du potentiel autochtone | ||||||

| Entreprise autochtone Canada (Suivi) | ||||||

| Revendications particulières (Sondage préliminaire) | ||||||

| Cadre de contrôle de la gestion du BIF | ||||||

| Subventions et contributions – Contrôles ministériels | X | X | ||||

| Production de rapports externes (Niveau de préparation à la vérification des états financiers) | ||||||

| Passif éventuel, Passif environnemental, Comptes à usage déterminé (Fiducie), et Service de la paie | X | X | ||||

| Politiques, planification et gestion en matière de GI/TI, et Développement et soutien des applications (Sondage préliminaire) | ||||||

| Planification des ressources humaines et de la dotation | ||||||

| Plaintes et allégations (Étude spéciale) | ||||||

| Administrations centrales régionales | X | X | X | |||

| Mise en oeuvre de l' Accord de transfert au Yukon | ||||||

| Collectivités nordiques en santé – Connaissances et adaptation |

Annexe C2 – Couverture de l' AAP – Priorités en matière de surveillance par projets de vérification recommandés pour 2007-2008

| Domaines de l' AAP moyennement et hautement prioritaires : Projets de vérification : |

7. Négociation des revendications et l' autonomie gouvernementale | 8. Services d' aide à l' enfance et à la famille des PN | 9. Gestion des terres et des ressources | 10. Soutien aux gouvernements | 11. Inscription et appartenance | 12. Infrastructures d' enseignement |

|---|---|---|---|---|---|---|

| Immobilisations et entretien | X | |||||

| Aide au revenu | ||||||

| Services d' aide à l' enfance et à la famille (Suivi) | X | |||||

| Inscription et appartenance | X | |||||

| Éducation postsecondaire | ||||||

| Développement du potentiel autochtone | X | |||||

| Entreprise autochtone Canada (Suivi) | ||||||

| Revendications particulières (Sondage préliminaire) | X | |||||

| Cadre de contrôle de la gestion du BIF | ||||||

| Subventions et contributions – Contrôles ministériels | ||||||

| Production de rapports externes (Niveau de préparation à la vérification des états financiers) | ||||||

| Passif éventuel, Passif environnemental, Comptes à usage déterminé (Fiducie), et Service de la paie | X | |||||

| Politiques, planification et gestion en matière de GI/TI, et Développement et soutien des applications (Sondage préliminaire) | ||||||

| Planification des ressources humaines et de la dotation | ||||||

| Plaintes et allégations (Étude spéciale) | ||||||

| Administrations centrales régionales | ||||||

| Mise en oeuvre de l' Accord de transfert au Yukon | X | X | ||||

| Collectivités nordiques en santé – Connaissances et adaptation |

Nota :

1. Étant donné qu' Éducation élémentaire et secondaire subit actuellement une réforme majeure, on procédera à sa vérification en 2008-2009.

5. Les sites contaminés subiront aussi un examen dans le cadre de la vérification de la gestion des ressources naturelles et de l' environnement, prévue

pour 2008-2009.

7. La négociation des revendications et l' autonomie gouvernementale seront couvertes par la vérification dont les revendications particulières fera

l' objet en 2008-2009 ainsi que par le Sondage préliminaire sur les autres composantes de l' autonomie gouvernementale / revendications en 2008-2009.

9. La gestion des terres et des ressources sera également couverte par la vérification dont la Gestion des ressources naturelles et de l' environnement fera

l' objet en 2008-2009.

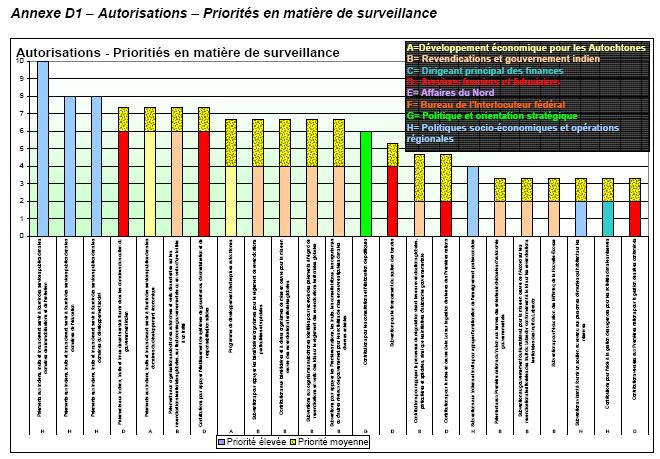

Annexe D1 – Autorisations – Priorités en matière de surveillance

Annexe D2 – Couverture des autorisations – Priorités en matière de surveillance par projets de vérification recommandés pour 2007-2008

| Domaines de financement moyennement et hautement prioritaires : Projet de vérification : |

1. Immobilisations et entretien | 2.Éducation | 3. Développement social | 4. Soutien aux gouvernements indiens |

|---|---|---|---|---|

| Immobilisations et entretien | X | |||

| Aide au revenu | X | |||

| Services d'aide à l'enfance et à la famille (Suivi) | X | |||

| Inscription et appartenance | ||||

| Éducation postsecondaire | X | |||

| Développement du potentiel autochtone | X | |||

| Entreprise autochtone Canada (Suivi) | ||||

| Revendications particulières (Sondage préliminaire) | ||||

| Cadre de contrôle de la gestion du BIF | ||||

| Subventions et contributions – Contrôles ministériels | X | X | X | |

| Production de rapports externes (Niveau de préparation à la vérification des états financiers) | ||||

| Passif éventuel, Passif environnemental, Comptes à usage déterminé (Fiducie), et Service de la paie | ||||

| Politiques, planification et gestion en matière de GI/TI, et Développement et soutien des applications (Sondage préliminaire) | ||||

| Planification des ressources humaines et de la dotation | ||||

| Plaintes et allégations (Étude spéciale) | ||||

| Administrations centrales régionales | ||||

| Mise en oeuvre de l'Accord de transfert au Yukon | ||||

| Collectivités nordiques en santé – Connaissances et adaptation |

| Domaines de financement moyennement et hautement prioritaires : Projet de vérification : |

5. Développement économique | 6. Conformité aux ententes sur les terres ou l'autonomie gouvernemental | 7. Système de gouvernance, d'administration et de responsabilisation |

|---|---|---|---|

| Immobilisations et entretien | |||

| Aide au revenu | |||

| Services d'aide à l'enfance et à la famille (Suivi) | X | ||

| Inscription et appartenance | |||

| Éducation postsecondaire | |||

| Développement du potentiel autochtone | X | ||

| Entreprise autochtone Canada (Suivi) | X | ||

| Revendications particulières (Sondage préliminaire) | X | ||

| Cadre de contrôle de la gestion du BIF | |||

| Subventions et contributions – Contrôles ministériels | |||

| Production de rapports externes (Niveau de préparation à la vérification des états financiers) | |||

| Passif éventuel, Passif environnemental, Comptes à usage déterminé (Fiducie), et Service de la paie | |||

| Politiques, planification et gestion en matière de GI/TI, et Développement et soutien des applications (Sondage préliminaire) | |||

| Planification des ressources humaines et de la dotation | |||

| Plaintes et allégations (Étude spéciale) | |||

| Administrations centrales régionales | |||

| Mise en oeuvre de l'Accord de transfert au Yukon | X | ||

| Collectivités nordiques en santé – Connaissances et adaptation |

Annexe E – Besoins en ressources aux fins du Plan triennal de vérification

| Projets de vérification pour 2007-2008 | Sommes consacrées aux contrats en 2007-2008 | Projets de vérification pour 2008- 2009 | Sommes consacrées aux contrats en 2008-2009 | Projets de vérification pour 2009- 2010 | Sommes consacrées aux contrats en 2009-2010 |

|---|---|---|---|---|---|

| Vérification des immobilisations et de l'entretien | 250,000 $ | Vérification des revendications

particulières Enquête préliminaire sur d'autres composantes |

250,000 $ | Vérification de l'aide au revenu | 250,000 $ |

| Vérification de l'aide au revenu | 75,000 $ | Vérification du développement économique | 75,000 $ | Vérification du développement économique | 250,000 $ |

| Vérification de suivi des services d'aide à l'enfance et à la famille des Premières nations | 150,000 $ | Vérification des subventions et contributions - Portée à déterminer 250 | 250,000 $ | Vérification des revendications particulières – Portée à déterminer | 250,000 $ |

| Vérification des inscriptions et de l'appartenance | 150,000 $ | Vérification à l'appui de la production de rapports externes – Portée à déterminer | 250,000 $ | Vérification des subventions et contributions – Portée à déterminer | 250,000 $ |

| Vérification de l'éducation postsecondaire | 150,000 $ | Vérification à l'appui de la production de rapports externes – Portée à déterminer | 250,000 $ | Vérification des subventions et contributions – Portée à déterminer | 250,000 $ |

| Vérification du développement du potentiel autochtone | 250,000 $ | Vérifications des administrations centrales régionales | 250,000 $ | Vérification de système en cours d'élaboration ou d'application en place – À déterminer | 150,000 $ |

| Vérification de suivi de la vérification d'IC de 2006 d'Entreprise autochtone Canada | 75,000 $ | Vérification de l'éducation élémentaire et secondaire | 250,000 $ | Vérifications des administrations centrales régionales | 250,000 $ |

| Sondage préliminaire sur les Revendications particulières | 75,000 $ | Vérification du financement du soutien des bandes | 150,000 $ | Vérification des collectivités nordiques en santé – Connaissances et adaptation | 75,000 $ |

| Vérification de la mise en oeuvre de l'Accord de transfert au Yukon | 150,000 $ | Vérification de la gestion des ressources naturelles et de l'environnement | 150,000 $ | Vérification de l'éducation (autres éléments) | 75,000 $ |

| Vérification du cadre de contrôle de la gestion - Bureau de l'interlocuteur fédéral | 75,000 $ | Vérification des subventions au service aérien omnibus dans le Nord | 75,000 $ | Vérification de la prévention de la violence familiale et autres services sociaux | 150,000$ |

| Vérification des subventions et contributions – Contrôles ministériels | 250,000 $ | Vérification des contrôles des entités - Gestion du risque, Politiques stratégiques et planification, et Valeurs et éthique | 150,000 $ | Vérification de la prévention de la violence familiale et autres services sociaux | 75,000 $ |

| Production de rapports externes - Niveau de préparation - Sondage préliminaire | 100,000 $ | Vérification de la gestion de la documentation et des dossiers | 150,000 $ | Vérification des communications (portée à déterminer) | 150,000 $ |

| Vérification du passif éventuel, du passif environnemental, des comptes à usage déterminé (fiducies) et du Service de la paie – Sondage préliminaire | 150,000 $ | Enquête préliminaire sur les communications internes et externes | 75,000 $ | Vérification de la planification financière, de la budgétisation et des prévisions | 150,000 $ |

| Politiques, planification et gestion en matière de GI/TI et Développement et soutien des applications de GI/TI | 150,000 $ | Vérification des revenus, des prêts et des comptes débiteurs et financement accréditif | 150,000 $ | Vérification de la surveillance de la conformité | 75,000 $ |

| Vérification de la planification des ressources humaines et dotation | 150,000 $ | Vérification de la formation et du perfectionnement | 150,000 $ | Vérification des voyages et de l'accueil | 150,000 $ |

| Étude spéciale sur les plaintes et allégations | 75,000 $ | Vérification des Services juridiques et de la gestion des litiges – Sondage préliminaire | 75,000 $ | Vérification de la sécurité des TI | 150,000 $ |

| Vérifications des administrations centrales régionales | 150 000 $ | Vérification de l'aménagement organisationnel et de la classification | 150,000 $ | ||

| Vérification des collectivités nordiques en santé – Connaissances et adaptation | 75 000 $ | ||||

| Total des besoins | 2 500 000 $ | 2 700 000 $ | 2 750 000 $ | ||

| Somme allouée actuellement aux contrats | 1 350 000 $ | 1 350 000 $ | 1 350 000 $ | ||

| Conversion de salaires (retards de dotation) | 250 000 $ | 0 $ | 0 $ | ||

| Manque à gagner | 900 000 $ | 1 350 000 $ | 1 400 000 $ |